全球最大的视频媒体平台之一,娱乐消费内容+订阅+广告三位一体的数字化商业巨头,它正在改变人们看电视、电影乃至体育赛事的方式。

一、公司商业模式

建造全球内容消费网络:以订阅为基础,通过内容吸引与留存用户,同时逐步强化广告收入和付费产品定价能力。

它不像传统媒体依赖广告,也不是单一的订阅业务,而是混合模式:

订阅 + 广告 + 版权与内容创新

二、核心业务模式拆解

1、订阅服务

•全球付费用户是收入基础

•一直是最稳定的收入来源

•用户数量规模化直接推动营收增长

截至 2025第四季度,奈飞付费用户已超过3.25 亿,这是一个极强的全球规模效应。

2、广告收入

•未来增长新引擎

•2025 年广告收入增长超过2.5 倍,达到15 亿美元以上。

随着广告客户渐入平台,会成为未来业绩的重要支撑。

3、内容生态与价格策略

通过稳定推出高粘性内容、直播体育赛事、游戏和互动形式不断提升用户留存,同时进行价格调整,在一定程度抵消单用户平均收入压力。

三、最新财报核心数据

2025年和2024年第四季度核心数据对比

指标 | 2025Q4 | 2024Q4 | 同比变化 |

收入 | $12.05B | $10.25B | +18% |

净利润 | $2.42B | $1.87B | +29% |

EPS | $0.56 | $0.43 | +30% |

运营收入 | $2.96B | $2.27B | +30% |

全球付费订阅用户 | 约3.25亿 | 约3.02亿 | +7.6% |

总结:

•收入增长 18%:说明内容消费与价格策略有效推动收入。

•利润增长 29%:运营效率与成本控制带来更高盈利能力。

•订阅规模创历史新高:全球用户规模在媒体行业中很难被超越。

四、2025全年与未来预期

2025年业绩亮点:

•全年营收约 $452亿,同比增长约 16%

•年度营业利润率接近 29.5%

•广告业务增长显著(年内广告收入 ~ $15亿)

•公司预计 2026 年收入在 $507亿–$517亿 区间,预计广告收入将可能翻倍,营业利润率为31.5%。

反映出公司在订阅价格、内容生态与广告业务间找到更成熟的收入平衡。

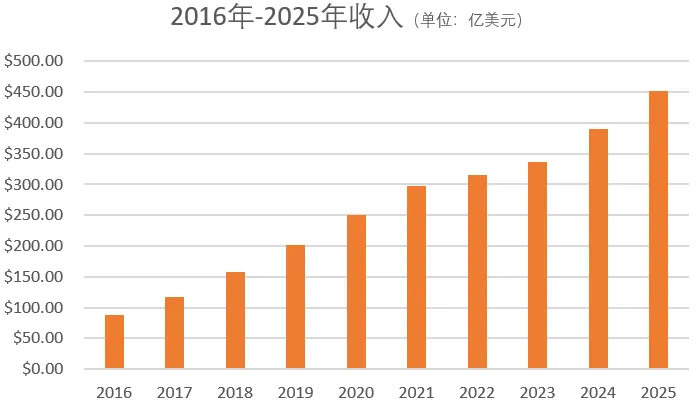

五、2016–2025年收入趋势

收入连续十年持续增长。

六、最新财报的关键点

1、增长不是偶然

与过去只靠订阅增长的模式不同,收入成长来自三股力量的叠加:

订阅会员规模扩张

提价策略提高平均收入

广告销售快速增长

让收入更加多元和稳定。

2、盈利能力在提升

营业利润与净利润出现明显改善说明:收入结构优化 + 内容投入效率提升 +成本控制更好。

3、战略方向更为清晰

公司不再只是“做内容”,而是打造一个全球化内容 + 广告 + 广播生态体系:

拓展直播体育与大型事件

强化广告平台

寻求大规模整合(华纳收购谈判)

意味着未来收入可能更稳定,但短期股价反应可能受交易与预期波动影响。

七、风险点

•订阅增长可能边际放缓:即便规模大,未来增速空间有限。

•内容成本高企:为吸引用户必须维持高额投入。

•广告业务处于培育期:短期利润贡献有限,但长期潜力值得关注。

•并购整合风险:大规模资产收购需要时间整合,也伴随监管与资金压力。

八、普通投资者视角

规模与品牌优势明显:全球超3.25亿会员规模无可匹敌。

收入多元化趋势明确:广告 + 订阅 + 定价策略构成三大支柱。

内容仍是核心竞争力:爆款和独家IP是用户黏性来源。

增长节奏进入成熟阶段:长期竞争靠的是内容与产品生态,而非短期营销。

从一个“媒体订阅平台”演化为全球内容 + 广告 + 用户生态的娱乐基础设施,它正在成长为全球数字娱乐巨头。