本文章来自美刀哥会员直播精华

更多观点预约关注刀哥直播间

每周一三五准时直播

?

奈飞公布了2025年第四季度及全年财务业绩。这份财报呈现出鲜明的“双面性”:一方面,Q4核心财务数据全面优于市场预期,全球订阅用户突破3.25亿大关,验证了其业务基本盘的稳健性;另一方面,2026年一季度及全年业绩指引普遍低于华尔街预期,叠加为收购华纳兄弟暂停股票回购的决定,直接引发股价盘后跳水,跌幅一度超5%,跌至去年4月以来的低位区间。

在流媒体行业存量竞争加剧、全球并购浪潮升温的背景下(2026年全球媒体娱乐行业并购额预计突破800亿美元),奈飞的这份财报不仅是对过去一年的总结,更折射出其在规模扩张与利润平衡、短期业绩与长期布局之间的权衡取舍。

一、Q4业绩亮点

整体来看,奈飞2025年四季度的业绩表现可圈可点,营收、利润、现金流等关键指标均超出分析师预期,展现了较强的经营韧性。

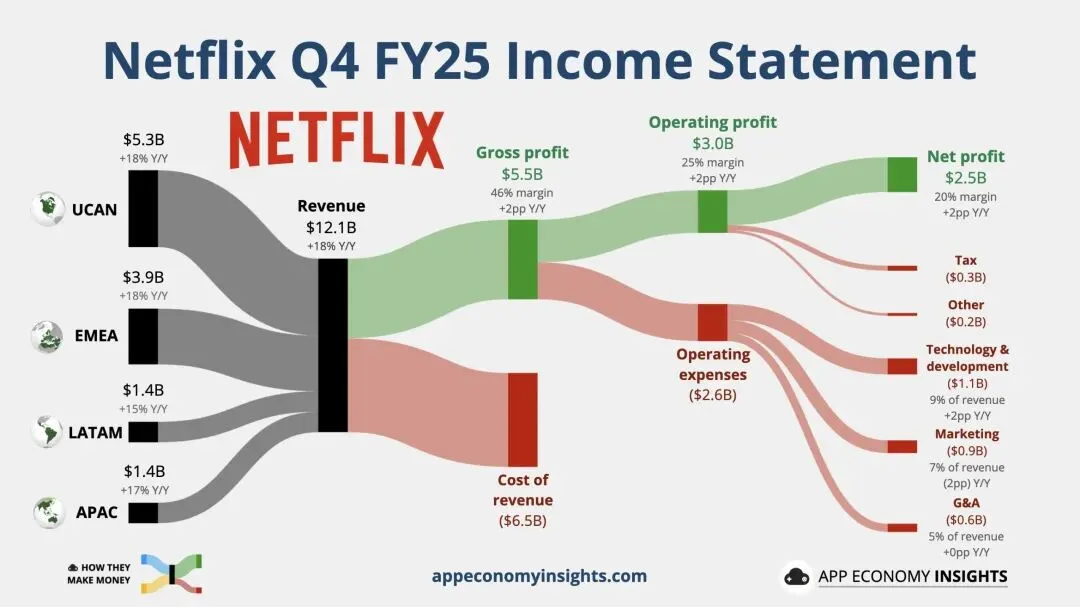

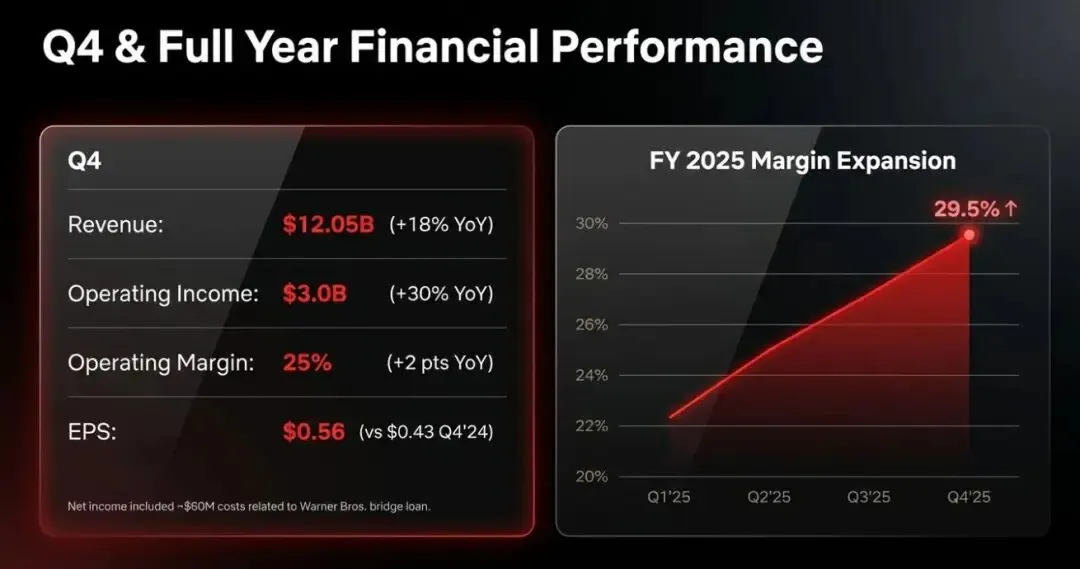

财务层面,增长动能充沛。Q4营业收入达120.5亿美元,同比增长17.6%,略高于分析师预期的119.7亿美元,增速较三季度的17.2%小幅加快;净利润24.19亿美元,同比增幅高达29.4%,远超三季度7.7%的同比增速,也高于公司自身指引的23.55亿美元;稀释后每股收益(EPS)0.56美元,同比增长30.2%,同样略超市场预期的0.55美元。

现金流表现尤为亮眼,成为本季度业绩的一大惊喜。Q4自由现金流达18.72亿美元,同比激增35.8%,大幅超出分析师预期的14.6亿美元;经营现金流同比增长37%至21.1亿美元,两项现金流指标的高速增长,反映出奈飞的盈利质量持续提升。此外,Q4营业利润率提升至24.5%,同比上升2.3个百分点,高于分析师预期的24.2%和公司自身指引的23.9%,盈利效率稳步优化。

用户增长方面,规模再创新高。截至2025年末,奈飞全球付费会员总数突破3.25亿,较一年前增长近8%,尽管用户增速和观看时长增长均有所放缓,但在全球流媒体市场增速换挡的背景下,仍实现了稳健扩张。会员增长、提价及广告收入增加,成为支撑营收增长的三大核心驱动力——2025年奈飞广告收入同比增长2.5倍以上,突破15亿美元,广告业务已成为其重要的增长引擎。

分区域来看,各市场表现分化但整体强劲。北美(美国和加拿大)市场营收53.4亿美元,同比增长18%,超出预期;欧洲、中东和非洲(EMEA)市场营收38.7亿美元,同比增长18%,同样略超预期;拉丁美洲市场营收14.2亿美元,同比增长15%,符合预期;仅亚太地区营收14.2亿美元,同比增长17%,略低于分析师预期的14.4亿美元,成为唯一未能达预期的主要区域市场。

内容层面,优质内容持续拉动用户粘性。四季度奈飞凭借《怪奇物语》最终季、新版《弗兰肯斯坦》、《利刃出鞘3》等热门作品,叠加圣诞节期间直播的NFL赛事,推动12月观看量环比增长10%,其中《怪奇物语》最终季创造了150亿观看分钟数的亮眼成绩。2025年奈飞在节目制作上投入约180亿美元,尽管高投入仅带来下半年整体互动度2%的边际增长,但优质内容仍是其维持市场竞争力的核心抓手。

二、业绩指引低于预期,收购华纳拖累短期利润

与Q4亮眼的业绩形成鲜明对比的是,奈飞对2026年的业绩指引普遍偏谨慎,多数核心指标低于华尔街预期,这成为引发投资者担忧的核心因素之一。

一季度指引全面承压。公司预计一季度营收121.6亿美元,略低于分析师预期的121.7亿美元;EPS预计为0.76美元,较分析师预期的0.82美元低7.3%,同比增速将从四季度的超17%放缓至近15.2%;营业利润预计39.06亿美元,营业利润率32.1%,分别低于分析师预期的41.8亿美元和34.4%。

全年指引同样存在缺口。奈飞预计2026年营收507-517亿美元,同比增长12%-14%,略高于市场预期的509.6亿美元,表现相对稳健;但营业利润率预计为31.5%,低于预期的32.4%;自由现金流预计约110亿美元,较分析师预期的119.3亿美元差距明显。奈飞在股东信中解释,全年营业利润率预期已包含约2.75亿美元的收购相关费用,且2026年内容摊销将增长约10%,上半年增速快于下半年,因此下半年营业利润增速预计将高于上半年。

收购华纳兄弟的交易,成为拖累短期利润与现金流的关键变量。财报披露当日,奈飞宣布修改收购协议,将原先的现金加股票方案改为全现金收购,每股27.75美元,交易总价值维持720亿美元不变。该交易面临派拉蒙(Paramount Skydance)的激烈竞争——后者此前出价每股30美元现金,总价值达779亿美元。奈飞联席CEO Ted Sarandos表示,全现金协议将加快股东投票进程,提供更大的财务确定性。

但收购带来的成本压力不容忽视。截至2025年底,奈飞为该交易已产生6000万美元的贷款相关成本,计入利息支出;2026年还将额外增加2.75亿美元的收购相关费用。为积累现金支持收购,奈飞宣布暂停股票回购计划,这一决定与低于预期的业绩指引一道,直接导致其股价盘后大幅下挫,一度跌至83美元下方,若周三开盘后维持跌势,将创下去年4月以来的新低。

从行业背景来看,当前全球流媒体市场已从增量竞争转向存量博弈,2026年全球OTT订阅市场规模预计突破1650亿美元,但增长率将降至5%。头部平台竞争加剧,叠加内容投入持续高企、用户增长放缓等因素,奈飞的盈利扩张与规模增长面临双重挑战。

三、平衡短期业绩与长期布局,广告与收购成关键

对于2026年,奈飞设定了两大核心目标:完成华纳兄弟收购,以及拓展视频播客等更多内容类别。奈飞认为,华纳兄弟与自身业务高度互补,收购完成后将获得全球最强大的影视内容库之一,不仅可用于开发新内容,还能助力其拓展消费品、体验和视频游戏等新兴业务,为长期增长奠定基础。

为应对短期利润压力,奈飞将继续依赖提价与广告业务两大抓手。公司预计2026年将继续提价,同时广告收入将较2025年翻倍,从15亿美元增至约30亿美元,广告业务有望成为其营收增长的核心引擎。此外,奈飞已停止定期提供订阅用户数量更新,转而引导投资者关注更传统的财务指标,这一转变也反映出其从“用户规模导向”向“盈利质量导向”的战略倾斜。

总体而言,奈飞2025Q4财报展现了“短期业绩稳健、长期布局承压”的格局。Q4超预期的财务数据验证了其核心业务的韧性,广告业务的快速增长和现金流的改善为其提供了缓冲;但收购华纳带来的成本压力、业绩指引低于预期以及股票回购暂停等因素,仍让投资者保持谨慎。

在全球媒体娱乐行业并购浪潮升温、AI重构内容生产与用户交互的背景下,奈飞的收购抉择与战略转型,不仅关乎其自身的市场地位,也将影响全球流媒体行业的竞争格局。后续其能否平衡好短期盈利与长期增长的关系,顺利推进华纳兄弟收购交易,值得持续关注。

扫码添加微信教你如何投资港美股

领取每日金融期刊

?

手把手教你如何在

亚洲 欧洲 北美六大品类投资

汇 股 债 房 大宗 比特币

轻松掌握全球实时机会与数据

由于微信推送规则,即使您关注我们,也可能收不到推送,点击“美刀哥”主页,设置为星标⭐️,文章就会每天推送哦!

关注刀哥?,带你玩转港美股

12-04 微软入手了!

11-26 中国航天要起飞了!

10-27 英伟达什么情况?