经济稳中有进,财富浪潮奔涌。伴随中国经济平稳运行,居民人均可支配收入稳定增长,中等收入群体不断扩张,中国财富管理市场迎来规模与质量的双重提升——据21世纪金融研究院数据,截至2025年上半年,主要资管业务参与主体规模已突破165.4万亿元,较上年末增长5.3%。

在此背景下,中国银行联合21世纪经济报道发布的《2026中国高净值人群财富管理白皮书》(以下简称《白皮书》),深入洞察高净值人群的客群画像、配置行为与服务需求变迁,从行业分布到代际差异,从配置行为到服务需求,为财富管理机构精准把握市场脉搏、升级服务效能提供了兼具数据支撑与实践指导的重要参考。

1

人群画像:行业多元、

代际分化、机构选择的新逻辑

《白皮书》调研分析,高净值人群的构成正从单一的传统实业家,向“新创业一代”与“守业一代”,“传统行业舵手”与“现代服务业精英”并存的复合型格局演进,呈现鲜明的多重变革特征。

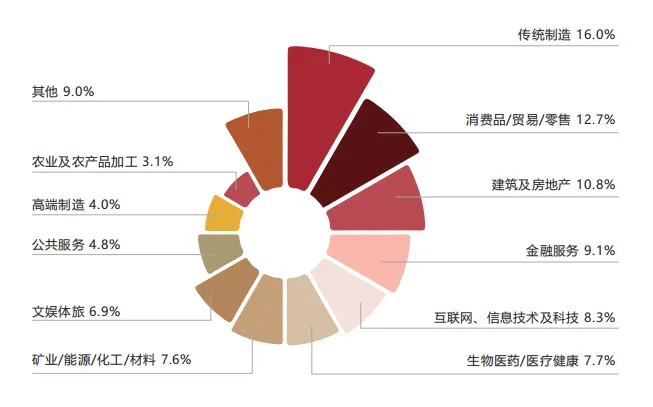

图1 高净值人群行业分布

在行业分布上,高净值人群呈现“传统稳固、新兴年轻化”的分化格局:传统行业仍是财富积累的基石,现代服务业(如金融、互联网/信息技术、科技、文娱体旅、公共服务)占比29.1%,与先进制造业共同构成主体。

学历层面,整体以本科及以上为主,其中现代服务业和先进制造业分别达83.1%和78.4%,催生更强金融素养与专业服务期待。年龄结构上,传统行业人群偏年长(80及以前占比较高),现代服务业则显著年轻化(80后占62.2%),先进制造业年龄分布较均衡。

职业背景方面,超五成为企业所有者/实控人及中高层管理者,辅以专业服务人士与退休群体,形成“经营型”“职业型”与“退休沉淀型”多元财富来源结构。

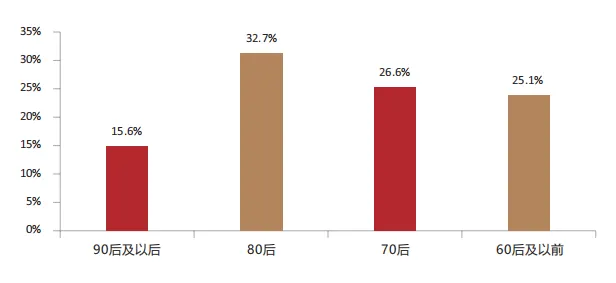

图2 高净值人群代际结构分布

代际特征呈现清晰分层与差异化需求。风险偏好上,70后、80后占比近六成,处于事业成熟与财富积累高峰期,风险承受能力最强;而90后及更年轻群体部分财富来源于家族传承,转移性收入占比相对较高,“守业之心”相对更重,为获取更高收益承担风险的需求不高。

服务诉求上,60后、70后重视客户经理提供的情绪价值与长期信任关系;80后及以后更关注沟通效率与需求洞察精准性;90后偏好“一键触达”的高效数字服务,60后及以前更依赖传统渠道,尤其在跨境投资中亟需规则解读。

配置重点上,80后需专业建议以平衡繁忙事业与全球资产配置,70后聚焦财富传承,年长群体强调合规安全与本土熟悉度。因此,财富管理机构需实施精准策略——为年长客群破解信息壁垒,为中年客群提供定制化综合服务,为年轻客群打造智能化、便捷化的数字体验。

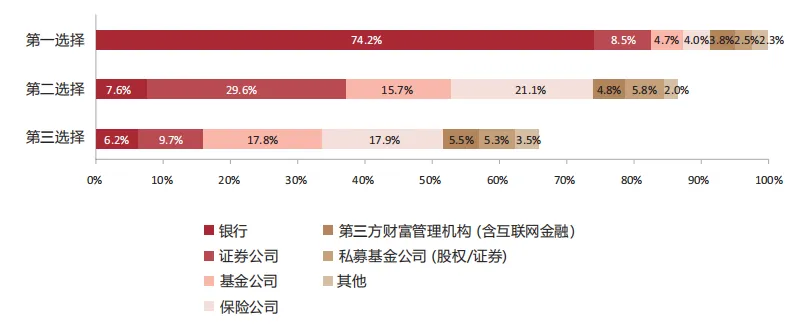

图3 高净值人群财富管理机构选择倾向

(图注:图中未展示“无偏好”回答)

在机构选择上,高净值人群以银行为主,第一选择中银行占比高达74.2%。同时,“多银行配置”已成为普遍策略——75.3%的高净值人群合作银行达2家及以上,在依托国有大行保障安全的基础上,辅以股份制银行、外资银行获取特定领域专业服务,且随年龄增长,对股份制及外资银行的需求呈递减趋势。

2

配置逻辑:代际差异驱动下

的 “内稳外慎” 财富布局密码

人群画像的变迁,直接映射到财富管理的决策逻辑上。《白皮书》调研显示,高净值人群整体呈现 “稳健为主、梯度分化” 的风险偏好,资产配置形成 “境内防御、境外多元” 的 “内稳外慎” 核心图景。

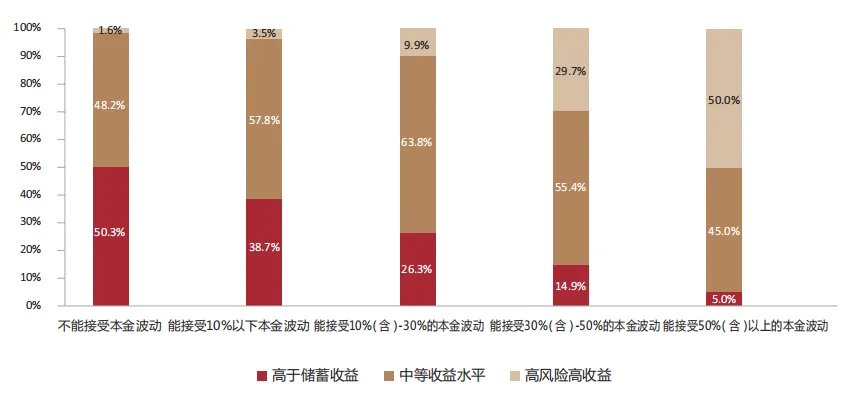

图4 高净值人群风险承受能力与投资目标分布

(图注:由于四舍五入,各部分百分比加总可能不等于100%)

风险偏好方面,超六成高净值人群将本金波动容忍度控制在10%以内,仅不足12%能接受30%以上的高波动。风险偏好与收益预期高度匹配:在可接受10%以下波动的群体中,96.5%的目标为“高于储蓄收益”或“中等收益水平”,仅3.5%追求高风险高收益,“保值”“求稳” 成为普遍诉求。

实际投资结果印证了这一倾向——过去一年,78.1%的高净值人群金融资产收益率落在0~10%区间。行业维度上,先进制造业高净值人群风险承受能力最强,而传统行业则高度避险,反映出产业周期与盈利稳定性对财富心态的深刻影响。此外,少数不能接受本金损失者存在收益目标偏高现象,成为机构投资者教育与精准匹配服务的切入点。

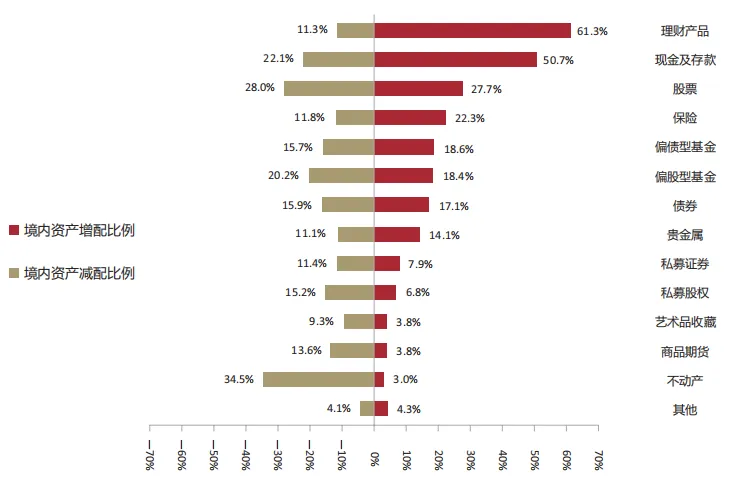

图5 高净值人群未来一年境内资产增配和减配倾向

(图注:此题为多选题,选项相加可能不等于100%)

境内资产配置上,高净值人群以“筑牢安全垫、把握弹性机会”为主,展现出攻守兼备的结构特征。持仓高度集中于稳健型资产:77.1%配置债券类资产获取基础收益,76.3%持有理财、存款、保险等安全保障类资产,共同构筑组合安全底线;股票类资产占比近40%,其中直接持股(26.0%)显著高于偏股型基金(15.7%),显示风险可控前提下的主动增值需求。另类(22.9%)与私募资产(12.5%)作为策略补充,服务于特定目标或特殊机会捕捉。高净值人群未来一年调整意向清晰:稳健资产仍是增持重点,股票类资产配置存在分歧,传统与另类资产结构持续重构。

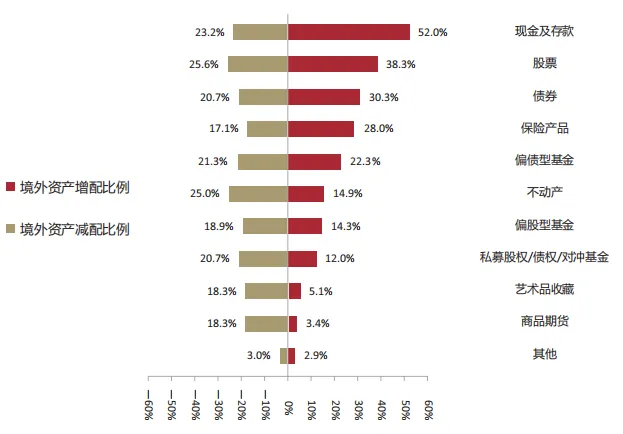

图6 高净值人群未来一年境外资产增配和减配倾向

(图注:此题为多选题,选项相加可能不等于100%)

境外配置上,高净值人群呈现出“稳中求进,多元布局”特征,33.5%已持有境外资产,配置紧密围绕子女教育、境外置业等生命周期目标展开。相较境内,境外配置更趋进取与多元化,股票和另类资产占比更高。

未来配置意向中,现金及存款作为“战略预备金”保障流动性与机会捕捉能力,股市被视为实现资产长期增值、分享全球红利的主要场所,不动产及部分另类资产面临选择性收缩,整体组合向相对透明、信息对称的资产类别转换。

在地域上,跨境配置高度集中于中国香港、美国、新加坡等成熟金融市场,依各地优势差异化布局。跨境资产配置过程中,高净值人群的主要痛点在于产品规则不熟、优质产品供给有限及专业建议供给不足,亟需机构提供综合专业支持。

3

服务启示:从“财富顾问”

到“终身伙伴”的精准适配

《白皮书》揭示的高净值人群需求变迁,本质是财富管理行业从“规模扩张”向“价值深耕”转型的缩影。其需求已从单一产品购买,历经资产保值增值、全量资产配置,逐渐演变为涵盖财富代际传承、企业金融支持、综合增值服务在内的多维需求,“个性、专业、安全”成为核心诉求,推动财富管理机构从“财富顾问”向“终身伙伴”进阶。

不止于配置:医疗健康、子女教育、法律税务等非金融需求成为“新刚需”,客户期待机构整合稀缺资源,提供涵盖慈善公益、社会价值实现等精神层面的定制化解决方案。

不止于个人:从财产过户到代际传承的全流程家庭安排,围绕继承人能力锻造与家族理念传递,提供专业工具、稳定制度与灵活结构支撑,精准匹配代际更替高峰期的多元传承需求。

不止于家庭:紧扣企业家客群需求,打通企业经营与家庭财富服务壁垒,强化公司金融与个人金融协同,提供跨境合规、资金管理等一体化方案,适配企业出海与全球资产配置趋势。

在此背景下,机构唯有以专业能力为基石、长期关系为纽带、合规风控为保障,辅以AI等数字化工具赋能,方能构建深度信任,真正成为高净值客户全生命周期的可靠伙伴。

时代浪潮澎湃向前,财富管理机构如何精准锚定高净值人群需求迭代?中国银行《2026中国高净值人群财富管理白皮书》深度解码需求变迁内核与配置新范式,即刻点击文末阅读原文,解锁完整版白皮书,精准洞察市场脉搏,赋能高质量财富管理服务。

如果觉得文章不错就点赞、在看、分享吧~