供应商议价能力弱:青菜头种植分散,公司通过订单农业锁定货源; 客户议价能力中等:To C 端消费者对价格敏感度较低,To B 端餐饮客户议价能力较强; 替代品威胁小:榨菜作为佐餐刚需品,暂无直接替代品类; 新进入者壁垒低:行业技术门槛不高,但品牌渠道壁垒显著; 现有竞争者竞争:龙头企业通过品牌和规模优势挤压中小品牌生存空间。

品牌壁垒:乌江品牌在榨菜领域认知度第一,品牌溢价能力显著; 资源壁垒:掌控重庆涪陵核心产区青菜头资源,通过订单农业保障原材料供应稳定性; 渠道壁垒:全国性经销商网络覆盖超 30 万个终端网点,电商渠道增速较快。

经营现金流:长期为正,显示主营业务造血能力强; 投资活动现金流:持续为负,主要用于固定资产投资和新品类布局; 融资活动现金流:近年持续为负,主要用于分红和偿还债务。

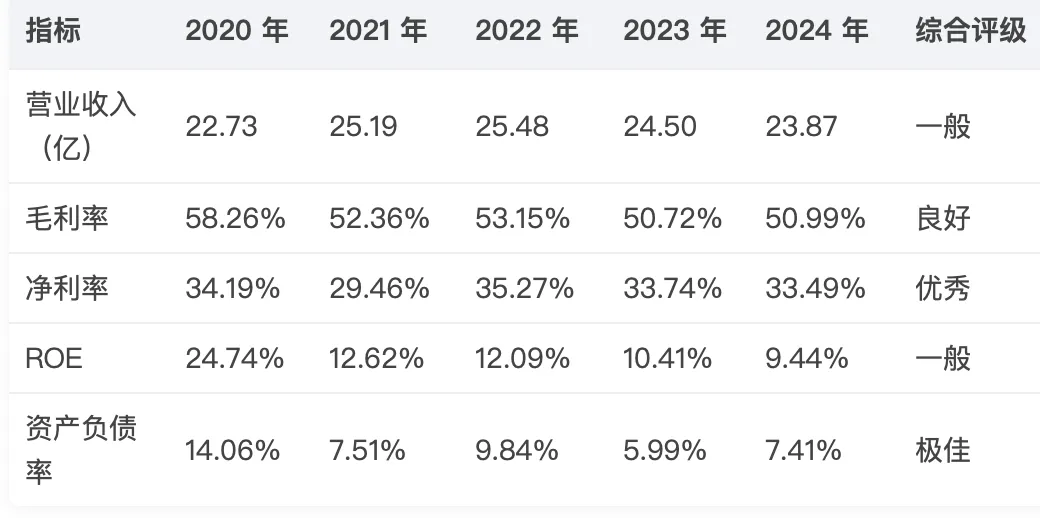

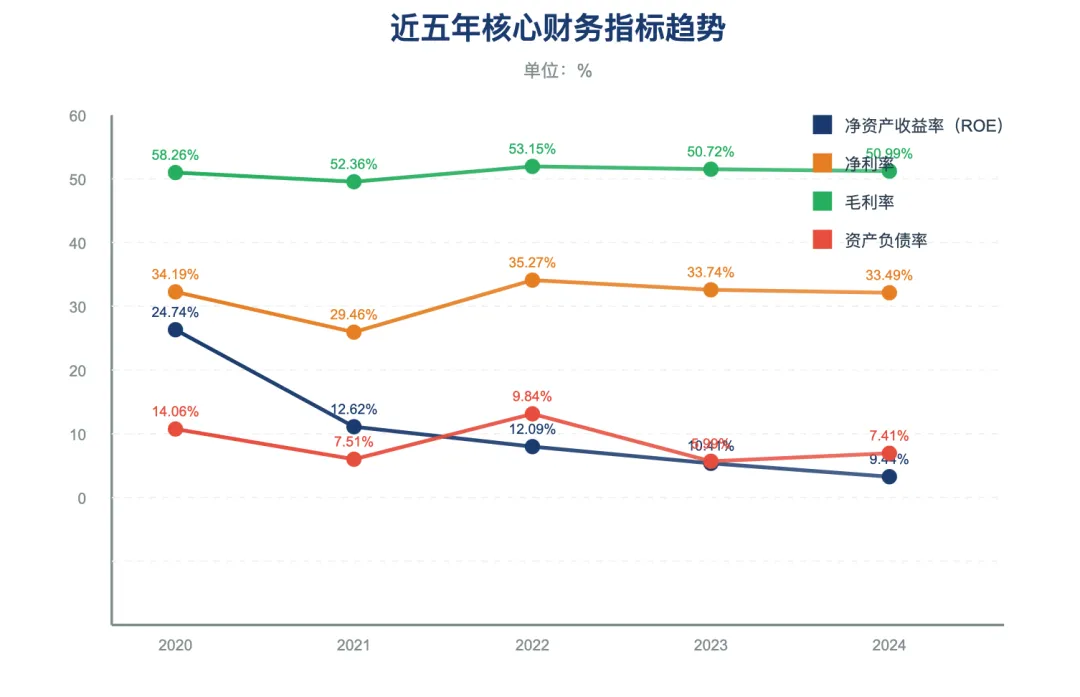

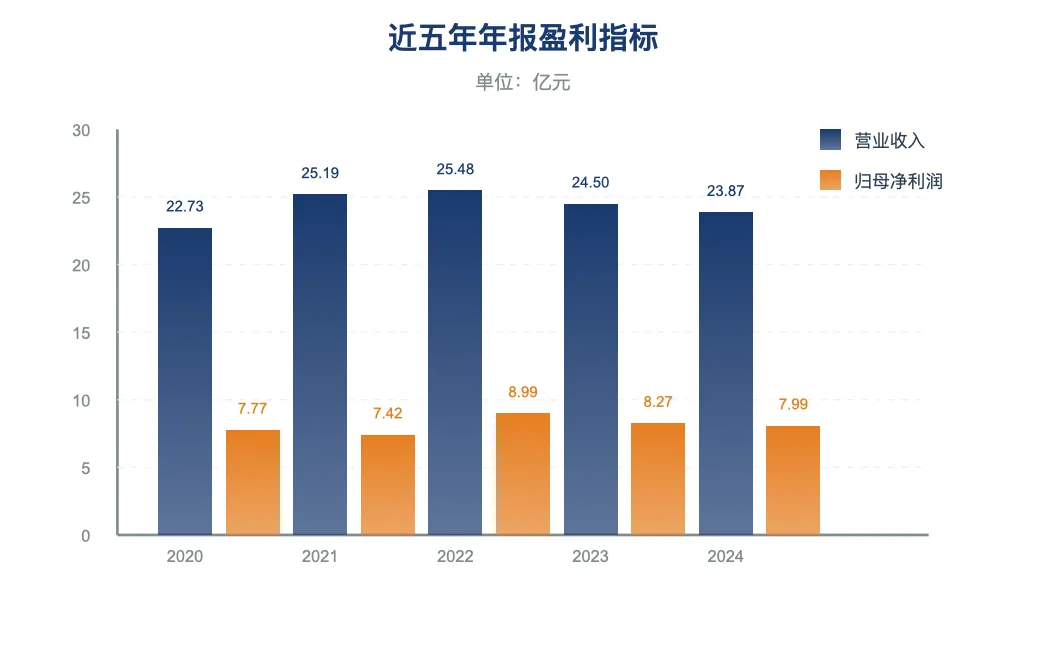

营收:评级(一般)—— 近五年营收增长停滞,2024 年略有下滑; 毛利率:评级(良好)—— 长期维持在 50% 以上,2024 年略有回升; 净利率:评级(优秀)—— 净利率稳定在 33% 左右,盈利质量优异; ROE:评级(一般)—— 受资产规模扩张影响,ROE 持续下滑; 资产负债率:评级(极佳)—— 资产负债率极低,财务结构极其稳健。

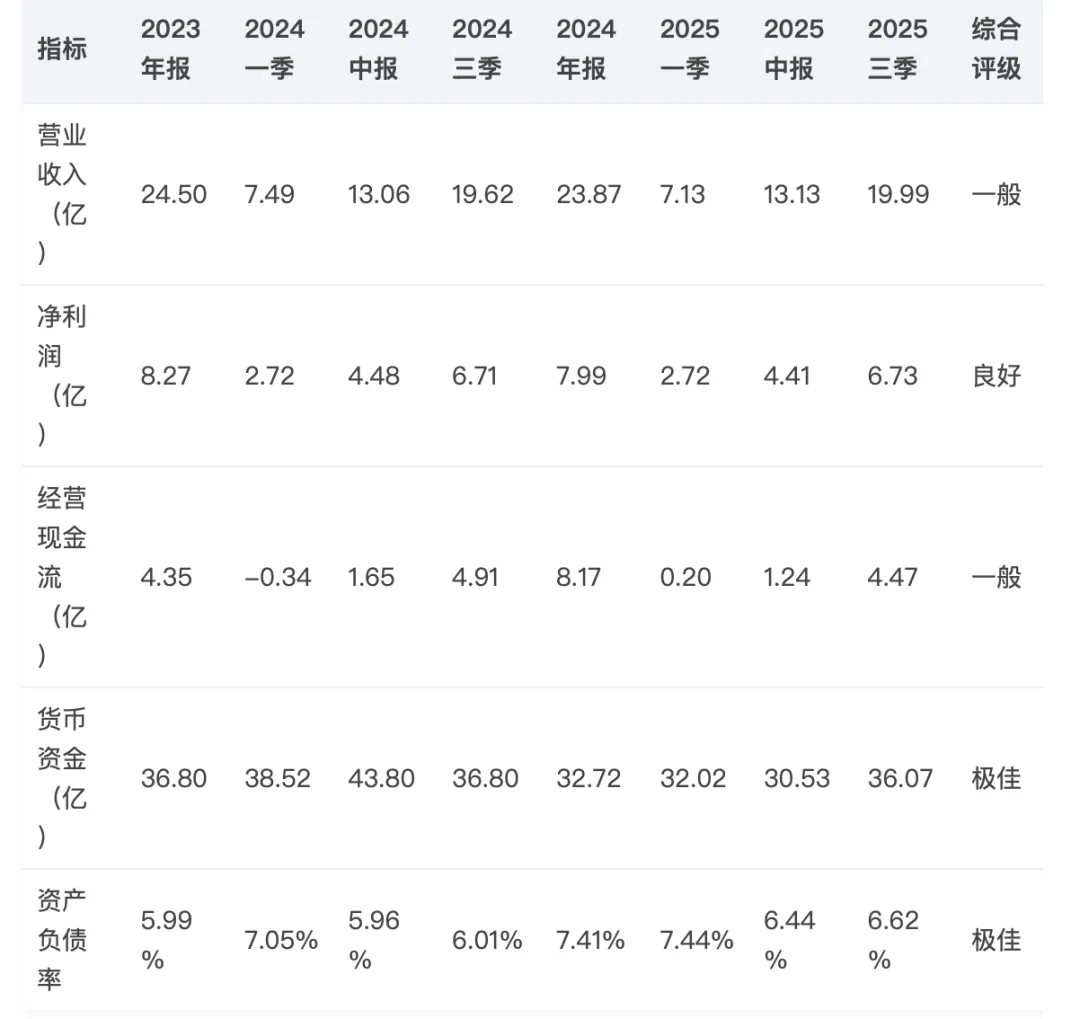

营收:评级(一般)—— 季度营收波动较大,2025 年三季报略有回升; 净利润:评级(良好)—— 净利润保持稳定,2025 年三季报与去年持平; 经营现金流:评级(一般)—— 季度现金流波动较大,2025 年一季报现金流较弱; 货币资金:评级(极佳)—— 货币资金充足,现金储备稳定; 资产负债率:评级(极佳)—— 资产负债率持续维持低位,财务安全。

1-5 年现金流现值:5.56×1.05/(1.08) + 5.56×1.05²/(1.08)² + ... + 5.56×1.05⁵/(1.08)⁵ ≈23.67 亿元 6-10 年现金流现值:5.56×1.05⁵×1.03/(1.08)⁶ + ... + 5.56×1.05⁵×1.03⁵/(1.08)¹⁰ ≈19.84 亿元 永续阶段现值:(5.56×1.05⁵×1.03⁵×1.03)/(0.08-0.03)/(1.08)¹⁰ ≈128.76 亿元 总现值:23.67+19.84+128.76≈172.27 亿元

净利率:维持在 33% 左右,对 ROE 贡献稳定; 资产周转率:从 0.72 次降至 0.27 次,是 ROE 下滑的主要原因; 权益乘数:从 1.16 降至 1.08,财务杠杆极低,对 ROE 影响较小。

原材料价格波动风险:青菜头价格受气候、种植面积等因素影响较大; 新品类拓展不及预期:泡菜、萝卜等新品类市场接受度可能低于预期; 食品安全风险:若发生食品安全事件,将对品牌形象造成重大影响。

行业竞争加剧:中小品牌通过价格战抢占市场,头部企业跨界进入; 消费习惯变化:年轻群体对健康饮食的追求可能导致对高盐榨菜需求下降。

经济下行压力:居民消费能力下降可能影响佐餐食品需求; 通胀压力:包装、运输等成本上升可能压缩利润空间。

新品类(泡菜、萝卜)销售占比变化情况; 电商渠道营收增速; 青菜头价格波动情况; 资产周转率变化趋势; 轻盐系列、脆口系列等新品销售情况; 预制菜业务进展情况。