在数字经济时代,数据已成为与土地、劳动力、资本、技术并列的第五大生产要素。然而,如何将数据转化为可在财务报表中确认和计量的资产,一直是企业长期面临的难题。随着财政部《企业数据资源相关会计处理暂行规定》的出台,数据资产“入表”终于有了明确的路径。本文将为您奉上一份全面且实用的数据资产入表指南。

1

理解数据资产入表的本质

数据资产入表绝非将数据“塞进”资产负债表这么简单,而是严格遵循会计准则,把符合条件的数据资源正式确认为企业资产的系统性过程。其核心在于将数据的潜在价值,转化为可量化、可报告、可交易的显性财务资产。

2

数据资产入表的前提条件

根据会计准则,数据资产要确认为无形资产,必须同时满足以下条件:

1. 可辨认性:能从企业中分离或划分出来,并能单独或与相关合同、资产和负债一起,用于出售、转移、授予许可、租赁或交换

2. 控制权:企业拥有对数据资源的法定权利,或通过其他方式实际控制该资源

3. 经济利益:该资源很可能为企业带来未来经济利益

4. 可靠计量:该资源的成本能够可靠地计量

3

数据资产入表的核心步骤

第一步:数据资产识别与确权

全面梳理企业内部数据资源,构建标准化的数据资产目录

厘清数据的权属关系,包括所有权、使用权、收益权等核心权益

评估数据的质量、完整性、时效性等基础属性

第二步:数据资产成本归集与计量

数据资产的初始计量主要采用成本法,需合理归集以下成本:

数据采集成本:购买、采集、录入数据的直接支出

数据加工处理成本:清洗、标注、整合、分析等环节的投入

数据存储维护成本:服务器、云存储、安全防护等费用

数据管理成本:相关人工、软件工具、咨询服务等支出

第三步:数据资产价值评估

虽入表时以成本计量为主,但价值评估对企业决策至关重要:

收益法:预测数据资产未来可能产生的现金流现值

市场法:参考同类数据资产的公开交易价格

成本法:估算重置或重新开发该数据资产的所需成本

第四步:会计处理与确认

研究阶段支出:全额费用化,计入当期损益

开发阶段支出:满足资本化条件的部分,可确认为无形资产

外购数据资产:按购买成本直接确认为无形资产

后续支出:符合资本化条件的,可增加无形资产账面价值

第五步:信息披露与报告

根据规定,企业需在财务报表附注中披露:

数据资产的账面价值、摊销方法及期限

数据资产的所有权限制情况

重大数据资产交易的细节

数据安全与合规管理的相关措施

4

数据资产入表的挑战与对策

挑战一:成本归集难

对策:搭建精细化的数据成本归集体系,对数据项目全生命周期的成本进行闭环跟踪。

挑战二:价值评估复杂

对策:结合业务场景构建多维度价值评估模型,区分数据资产的内在价值与业务赋能价值。

挑战三:合规风险高

对策:建立覆盖数据全流程的合规管理体系,确保数据来源合法、使用合规、保护到位。

挑战四:会计处理复杂

对策:强化财务与IT部门的协同联动,必要时引入专业咨询机构提供技术支持。

5

数据资产入表的战略价值

1. 提升企业估值:数据资产的显性化呈现,能显著扩大企业资产规模,推高市场估值

2. 改善融资条件:数据资产可作为新型抵押品或融资背书,有效拓宽企业融资渠道

3. 优化资源配置:通过数据资产的成本效益分析,精准优化数据领域的投资决策

4. 促进数据流通:标准化的计量方式为数据要素市场化交易奠定基础

5. 强化竞争优势:系统化管理数据资产,助力构建数据驱动的核心竞争力

6

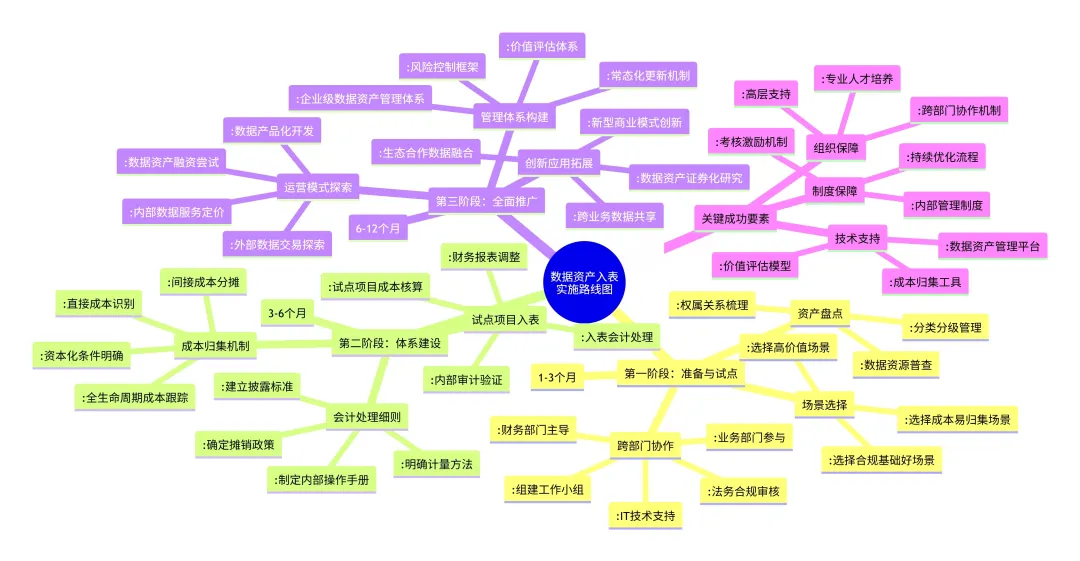

实施建议与路线图

短期(1-3个月)

组建财务、IT、法务、业务联动的跨部门专项工作组

启动企业数据资产全面普查,并完成分类分级工作

选定1-2个典型业务场景作为入表试点

中期(3-6个月)

建立数据成本归集的标准化流程与机制

制定符合企业实际的数资产会计处理细则

完成试点场景的数据资产入表落地

长期(6-12个月)

搭建企业级数据资产管理平台与体系

探索数据资产的运营模式与价值实现路径

推动数据资产在业务创新中的深度应用

数据资产入表实施路线图(脑图版)

7

结语

数据资产入表,是企业数字化转型进程中的里程碑事件,标志着数据从“隐性资源”向“显性资产”的关键一跃。尽管实施过程面临多重挑战,但率先完成这一转变的企业,必将在数字经济的竞争中抢占先机。企业需牢牢把握政策机遇,系统规划、分步落地,让数据资产真正成为驱动高质量发展的新引擎。

未来,随着数据资产估值体系的完善与交易市场的成熟,数据资产入表将不仅是会计处理的技术问题,更是企业战略决策的核心环节。那些能有效管理、评估和运营数据资产的企业,必将在数字时代获得可持续的竞争优势。