iiMedia Research数据显示,2025年我国泛二次元周边市场规模预计为6521亿元,同比增长9.1%,预计到到2029年将达到8344亿元,长期增长动力充足。而将视野拓展至整个IP产业,随着年轻世代成为消费主力,其对精神消费的需求持续升级,叠加IP对“衣食住行游购娱“全消费场景的加速渗透,整个“IP+消费”的市场规模已迈入万亿级别。

这标志着IP经济已完成从“小众内容生意”到“跨领域增长引擎”的质变,成为激活文化价值与实体经济联动的关键纽带,持续为零售、娱乐、文旅、生活服务等多元消费领域注入增长活力。

雷报长期关注IP经济的发展动态,此前曾相继编制《2023中国动漫出海前瞻报告》《2024中国动漫产业全景报告》《2025谷子经济半年报告》等多份行业细分赛道与方向的分析报告。在多年追踪分析的基础上,此次雷报旗下【问道产业研究团队】将视角回到行业核心,将研究范围扩展至整个IP行业,全新编制了这份《2025年IP经济年度报告》。

报告全新梳理了行业最新发展概况,并从发展全景与趋势洞察、城市次元经济地图、核心品牌竞争格局、IP商业活跃度全景、年度标杆案例解码、机遇挑战与大咖观点六个方面,全面解析行业的最新动态与未来走向。

以下为报告内容节选:

发展全景与趋势洞察:内容IP/形象IP,IP孵化路径正从“叙事·内容“驱动转向”情感·产品“驱动?

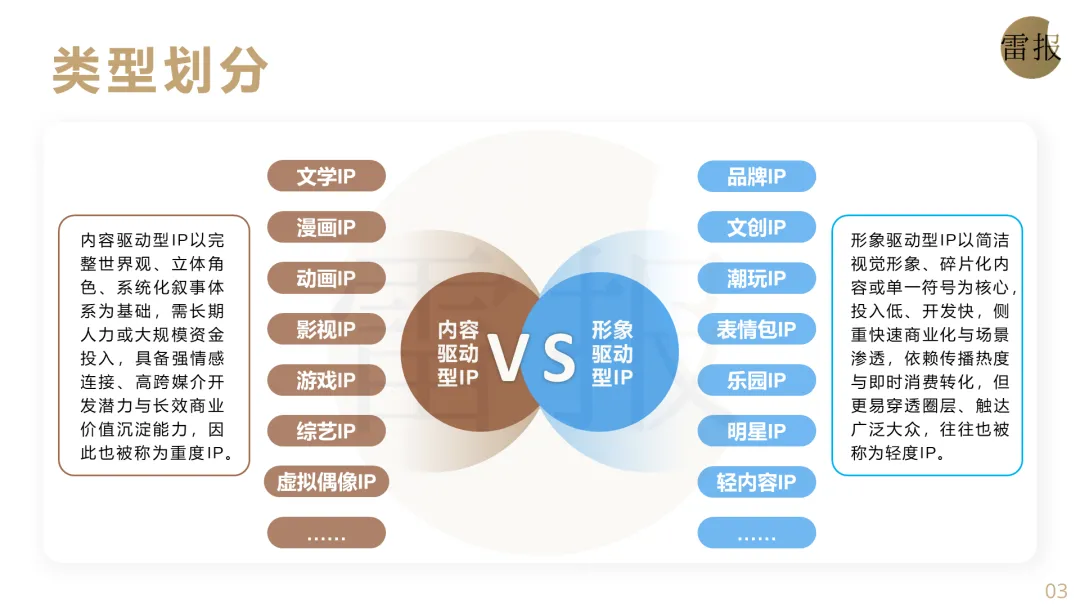

报告在【发展全景与趋势洞察】板块,首先对相关概念进行了界定,并将IP类型分为内容驱动型IP和形象驱动型IP两大类。

其中,内容驱动型IP以完整世界观、立体角色、系统化叙事体系为基础,需长期人力或大规模资金投入,具备强情感连接、高跨媒介开发潜力与长效商业价值沉淀能力,因此也被称为重度IP。形象驱动型IP以简洁视觉形象、碎片化内容或单一符号为核心,投入低、开发快,侧重快速商业化与场景渗透,依赖传播热度与即时消费转化,但更易穿透圈层、触达广泛大众,往往也被称为轻度IP。

紧接着,报告将IP产业的上下游拆分为内容创作与IP孵化、IP运营与商业转化、IP衍生消费与终端触达三个环节。

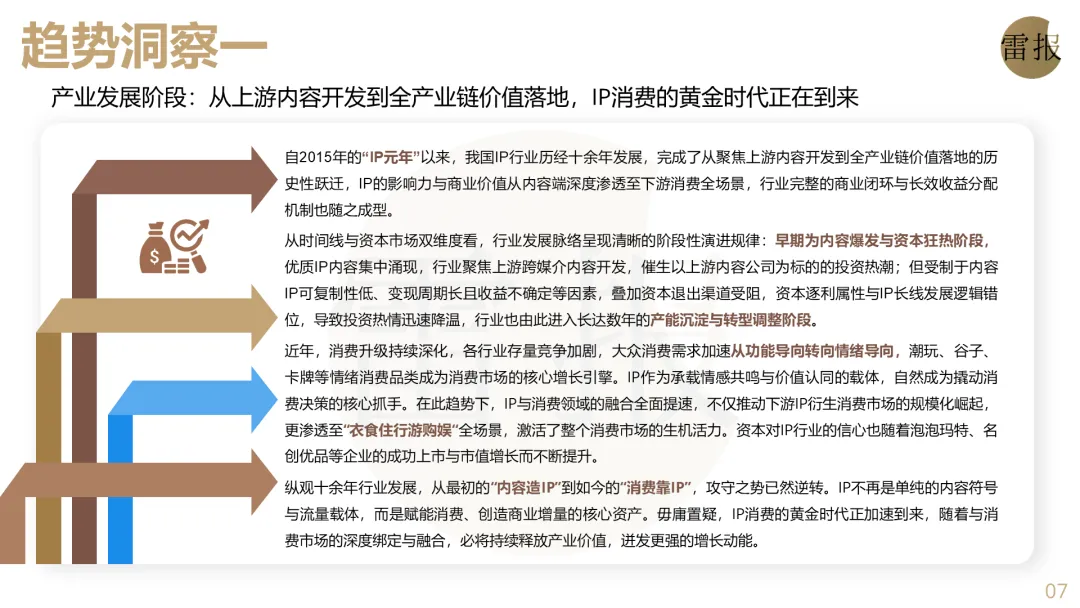

趋势洞察部分,报告从产业发展阶段、IP孵化路径、衍生开发逻辑、渠道迭代方向及市场拓展维度五个方面对IP经济的发展趋势进行了深入剖析。

其中,在IP孵化路径层面,报告认为:当前的IP孵化生态中,传统叙事驱动模式正面临系统性挑战。以往,IP的价值建构主要依托于完整的世界观架构和深度的叙事内容。然而,在信息过载、注意力碎片化、受众分化以及传统叙事吸引力下降等全球内容行业的共性困境下,叠加宏观经济下行与国内互联网红利见顶的双重压力,内容行业普遍陷入产能收缩与用户流失并存的结构性困境。

与此同时,以潮玩IP为代表的形象驱动型IP迅速成长。这类IP跳过了漫长的故事铺垫,通过鲜明的视觉设计、直接的情绪表达激发消费者的审美共鸣、收藏冲动或情感陪伴等需求,实现了“情感-产品-消费”的极短链路循环,且具备低成本、快迭代、易衍生的优势。

尤其是在今年LABUBU爆火全球后,此类IP的商业价值天花板与用户基本盘被显著抬升。值得注意的是,LABUBU等潮玩IP已开启向动画、影视、游戏等重度内容形态的延伸,这一趋势不仅印证了其情感载体的可持续生命力,更表明IP孵化路径的结构性变迁:从以“故事叙述”为核心的传统内容驱动,演进为以“情感链接”为重心的产品驱动。未来的IP建构,将更加注重打造情感共鸣点,以直观、可传播的符号化载体,跨越叙事冗余与消费门槛, 实现“从产品到IP,再从IP到内容”的逆向孵化。

城市次元经济地图:49城3572家谷店,一年新开业1780家,倒闭974家?

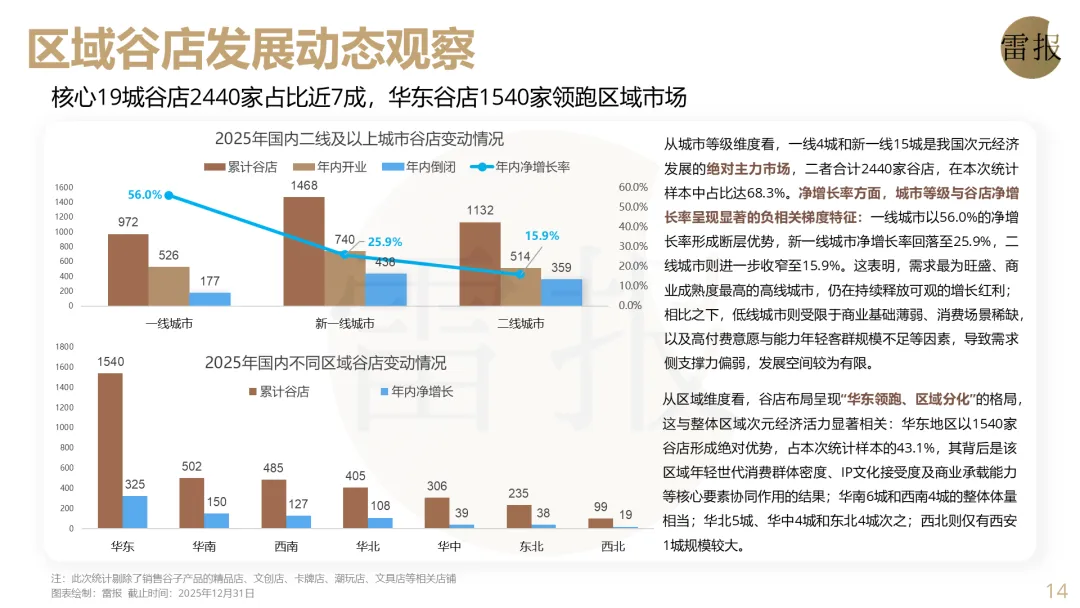

谷子经济是IP经济的重要分支,近两年线下谷店呈现全国性加速渗透的扩张态势,已成为IP行业线下商业生态中成长性最为突出的关键变量。在此背景下,谷店的城市分布及运营动态,可作为衡量不同城市次元经济发展活力、商业承载能力与消费成熟度的关键观测指标。

报告统计梳理了全国49座二线及以上城市近12个月的谷店变动情况,发现:从整体规模看,49城可统计谷店共计3572家,年内新开业门店1780家,整体新增率达64.4%;同期倒闭门店974家,整体倒闭率为35.2%;最终实现净新增806家,净增长率29.1%。

从城市等级维度看,一线4城和新一线15城是我国次元经济发展的绝对主力市场,二者合计2440家谷店,在本次统计样本中占比达68.3%。

具体到城市来看,报告还统计出当前全国谷店数量TOP30城市榜单。总量上,TOP30城市共计谷店3095家,在本次统计样本中占比高达86.6%。其中,TOP10城市谷店1864家,占比52.2%,净增长门店560家,占比高达69.5%。

此外,报告根据独家数据,还以谷店倒闭率和新增率为横纵坐标,以全国谷店数量TOP30城市为样本范围,制成城市次元经济发展情况散点图。并以新增率≥0.725为高增长、倒闭率≤0.325为低风险的筛选标准,将TOP30城市的次元经济发展情况分为高增长低风险的“优质核心市场“、低增长低风险的“稳健沉淀型市场“、高增长高风险的”风口泡沫型市场”、低增长高风险的”低迷收缩型市场“四大类。

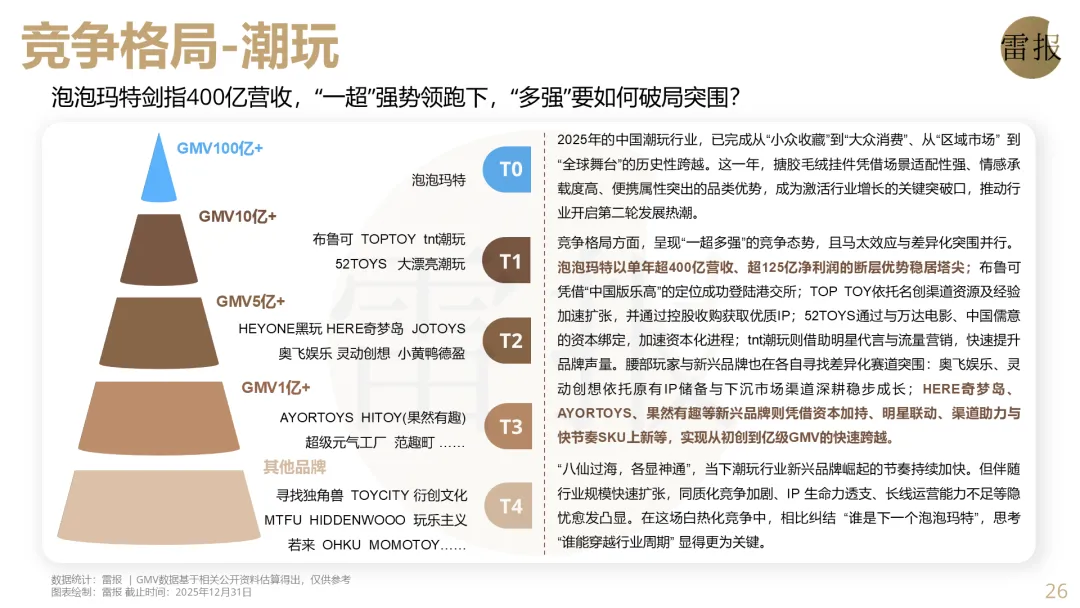

核心品牌竞争格局:泡泡玛特剑指400亿营收,“一超”强势领跑下,“多强”要如何破局突围?

当前,中国IP行业的底层逻辑正加速从此前的“流量驱动”转向“IP商业转化能力驱动”。

因此,不同于传统行业报告以流量、粉丝量等前端指标评估竞争格局,报告在【核心品牌竞争格局】板块以下游IP商业化规模为核心锚点,更直观地反映企业的IP运营与商业转化能力。不过,鉴于行业数据透明度有限,报告以公开数据为基础,并结合雷报的长期行业观察,以求客观地呈现真实竞争格局。同时,考虑到IP行业细分领域庞杂,报告主要聚焦内容IP核心玩家、潮玩、卡牌、谷子、潮流集合零售、二次元商业体六大核心赛道展开深度解析。

其中,潮玩品牌竞争格局部分,报告基于相关公开资料估算得出的GMV,将主要潮玩品牌分为T0到T4五个等级,并制成潮玩品牌金字塔竞争格局图。

其中,泡泡玛特以单年超400亿营收、超125亿净利润的断层优势稳居塔尖;布鲁可凭借“中国版乐高”的定位成功登陆港交所;TOP TOY依托名创渠道资源及经验加速扩张,并通过控股收购获取优质IP;52TOYS通过与万达电影、中国儒意的资本绑定,加速资本化进程;tnt潮玩、HERE奇梦岛、AYORTOYS则借助明星代言与流量营销,快速提升品牌声量。

谷子品牌竞争格局方面,报告基于最新统计的线下门店数量将主要谷子品牌(二次元零售品牌)分为T0到T4五个等级,并制成谷子品牌金字塔竞争格局图。

报告统计发现,2025年1月至2026年1月,纳入统计的63家二次元零售品牌门店总数从1032家缩减至904家,整体收缩幅度达12.4%。行业洗牌呈现出显著的分化特征:一方面,出清加速。暴蒙、多摩万事屋、黑扎咔潮玩谷社等品牌门店规模缩水超50%,粤拆谷子店等品牌更因资金链断裂而几乎全面退出市场。

另一方面,仍有25家品牌实现门店净增长,其中独角星COMIC 新增27家、樱拾GOODS新增21家,三月兽、GOODSLOVE 等品牌也新增 10家以上门店,尽管各自扩张的模式不尽相同,但也显示出优质品牌依然具备抗周期的韧性和空间。

更多内容详见《2025IP经济年度报告》,报告内容共计75页,完整版请添加雷小豹微信购买(注:因电子版报告的特殊性,报告售出之后,不接受退货,请知悉)。