随着低空经济被纳入国家战略性新兴产业范畴,各地 “十五五” 规划纷纷将低空产业发展列为重点任务,低空规划作为产业落地的核心前置环节,已进入规模化启动阶段。2025 年作为低空经济从 “政策探索” 向 “实质落地” 转型的关键节点,全国范围内低空规划类招标采购项目呈现爆发式增长,形成了覆盖多区域、多层级、多场景的丰富数据样本。

一、 本报告摘要

(一)核心数据概览

本次分析基于 2025 年全国公开披露的 143 个低空规划项目数据,总预算规模达 16738.39 万元,平均单个项目预算 119.79 万元,中位数预算 98.00 万元。数据覆盖全国 28 个省份,涵盖省级、市州级、县区级三个行政层级,涉及顶层设计、建设规划、课题预研三大核心业务板块及 12 个细分方向,数据覆盖度、完整性与代表性,能够全面反映 2025 年全国低空规划领域的发展态势。

(二)核心洞察提炼

区域发展呈现 “东部深化、中西部推广、东北 / 边疆试点” 三大梯队格局,区域特征与经济基础、政策导向深度绑定;

业务布局实现 “顶层设计 - 建设落地 - 课题预研” 全链条覆盖,细分领域从基础保障向特色场景、制度创新持续深化;

地方特色课题向制度创新、产业融合、技术适配三大方向集中,成为各地差异化发展的核心抓手。

二、 数据来源

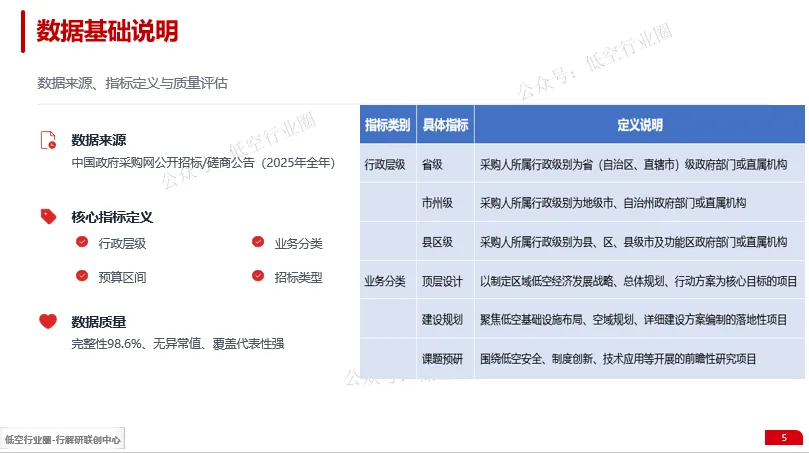

(一)数据来源与范围

数据来源:中国政府采购网(www.ccgp.gov.cn)公开招标公告、竞争性磋商公告等官方披露信息;

周期跨度:2025 年 1 月 1 日 - 2025 年 12 月 31 日,发布的低空规划类项目;

覆盖范围:全国 28 个省(自治区、直辖市),包含省级、市州级、县区级三个行政层级,涵盖低空安全、空域管理、基础设施、产业规划等多个细分领域。

(二)核心指标定义

三、 核心维度分析

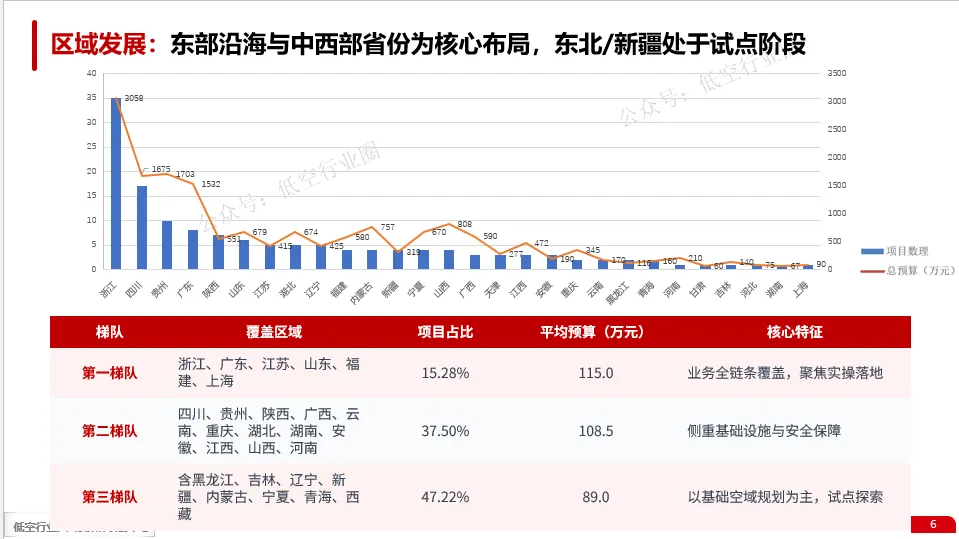

3.1 区域发展维度:梯队分化与阶段特征

1. 区域分布格局

全国低空规划项目区域集中度显著,东部沿海与中西部省份为核心布局区域,东北与边疆省份处于试点探索阶段。项目数量 TOP5 省份分别为浙江(35 个)、四川(18 个)、贵州(15 个)、广东(12 个)、陕西(11 个),合计占比达 56.5%;预算规模 TOP5 省份为浙江(3058.30 万元)、广东(2013.80 万元)、贵州(1980.00 万元)、四川(1953.00 万元)、宁夏(1540.00 万元),合计占比达 59.8%,区域资源投入与发展需求呈现正关联。

2. 三大区域梯队核心特征对比

3. 区域差异成因解析

经济基础:东部沿海省份经济发达,低空物流、旅游、制造业等应用场景丰富,催生多元化规划需求,推动全链条业务布局;

政策导向:中西部省份将低空经济作为产业升级与区域发展的重要抓手,有相对政策驱动引导,重点支持基础设施与安全保障等基础环节;

资源禀赋:东北 / 边疆省份地域辽阔,低空资源丰富但应用场景相对单一,经济基础相对薄弱,因此以试点探索为主,逐步积累发展经验。

三、 核心维度分析

3.2 业务层面维度:广度覆盖与深度细分

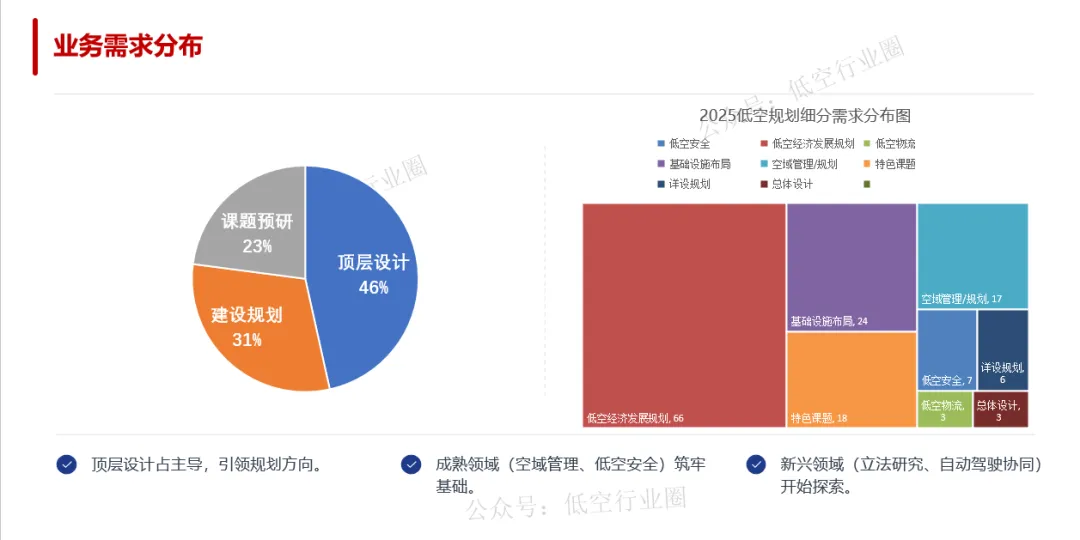

1. 业务整体布局

低空规划业务形成 “顶层设计统筹、建设规划落地、课题预研支撑” 的相对完整链条。其中顶层设计类项目 67 个,占比 46.5%,为核心主导板块,覆盖全国 23 个省份,是各地启动低空经济发展的首要环节;建设规划类项目 44 个,占比 30.5%,聚焦基础设施、空域规划、详细建设方案,是规划落地的核心载体;课题预研类项目 33 个,占比 22.9%,围绕安全、制度、技术等前沿领域开展研究,基于不同的变量维度进行预测性分析、评估、、推演、预判。

2. 业务广度与地域适配性

三大核心业务板块均实现全国多区域覆盖,体现低空经济开整体全面推进态势:

顶层设计类项目覆盖 23 个省份,其中东部省份占比 43.3%,中西部省份占比 46.3%,东北 / 边疆省份占比 10.4%,是覆盖最广的业务类型;

建设规划类项目覆盖 19 个省份,东部与中西部省份占比相当(均约 47%),聚焦落地需求明确的区域;

课题预研类项目覆盖 17 个省份,东部省份占比 54.5%,领先于其他区域,体现东部地区对前沿领域的探索性思考。

3. 细分深度演进趋势

细分领域呈现 “成熟领域为主、细分领域扩展、新兴领域探索” 的梯度分布,反映低空规划从 “基础保障” 向 “特色创新” 的演进路径:

成熟细分领域:空域管理 / 规划(17 个项目)、低空安全(7 个项目)、基础设施布局(24 个项目),合计占比 33.3%,是全国通用重点,为低空经济运行提供基础支撑;

扩展细分领域:低空物流(3 个项目)、产业场景融合(如烟台制造业发展方向研究)、制度创新(如浙江自贸区全产业链制度创新),体现各地差异化发展需求;

新兴细分领域:立法研究(广东低空经济立法研究)、环境影响评估(宁波象保合作区)、自动驾驶协同(深圳综合交通体系适应性评估),占比虽然较低,成为部分领先地区布局的重点方向。

三、 核心维度分析

3.3 市场化交易视角:招投标交易

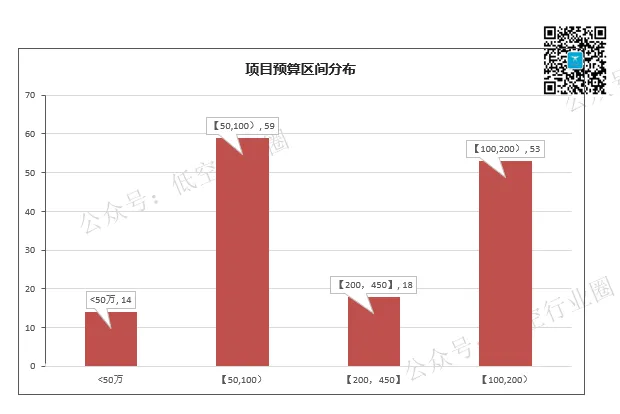

1. 项目颗粒度分布

受限低空规划的业务属性,项目预算以中额区间为主,小额项目补充。其中 50-100 万元区间项目 59 个,占比 40.7%;100-200 万元区间项目 37 个,占比 25.5%;中额项目合计占比 66.2%,是市场主流;50 万元以下小额项目14个,占比 9.7%,多为县域级安全评估、专题研究;200 万元以上大额项目 18 个,占比 12.5%,集中在省级战略规划(如广东省低空安全监管体系研究 400 万元)等重大项目

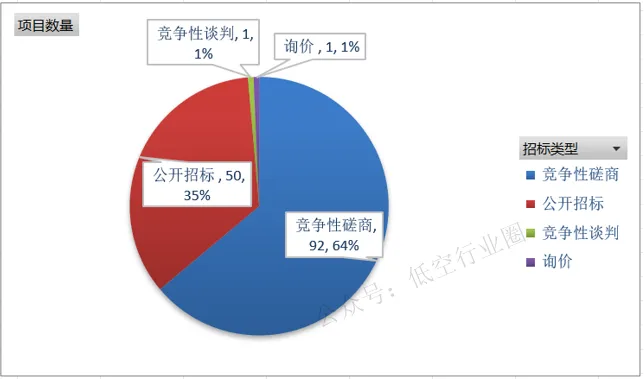

2. 招标类型结构

竞争型参与模式占绝对主导,其中竞争性磋商为首选方式,多因咨询服务项目的区域定制性强、外部市场的非完全化竞争;公开招标集中于大额项目,属于合规性要求强制性遵从。具体来看,竞争性磋商项目 92个,占比 64%;公开招标项目 50 个,占比 35%;询价、竞争性谈判等其他方式仅2个项目,或为紧急需求或小额简单项目。

四、 县域低空经济规划落地方向研究

“小额 + 实用”,直接面向具体落地

1. 县域项目现状概览

县域低空规划项目共 51 个,占全部项目的 35.2%,总预算 4200.3 万元,平均预算 82.3 万元,低于全国平均水平(119.79 万元),体现 “小额、实用” 的县域实施逻辑。从区域分布来看,县域项目主要集中在浙江(14 个)、广东(5个)、四川(5个)、贵州(6个),合计占比 58.8%,与区域整体发展水平趋于一致;从业务类型来看,建设规划类项目 12 个(54.9%)、顶层设计类项目 17 个(33.3%)、课题预研类项目 11 个(19.6%),落地性项目占比显著高于全国平均水平。

2. 核心落地方向优先级

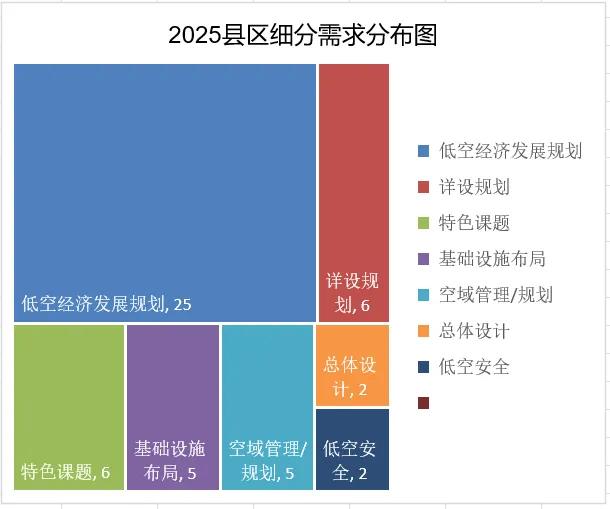

县域规划聚焦“低空经济发展规划、基础设施布局、空域管理/规划”三大核心方向,均为县域急切解决的TOP问题:

低空经济发展规划:25 个项目,占比 49%,如何发展低空经济,缺思路找方法,成为县区地方当前最紧迫解决问题。

基础设施布局和空域管理:8个项目,如何开展基础设施布局(如地面起降点),如何进行空域管理(如航线管理),继规划框架完成后,部分区县考虑进入如何落地实施环节。

3. 可见性痛点与一般性建议

【核心痛点】:县域财政预算有限,平均项目预算仅为省级项目的 一半左右;技术人才储备不足,难以独立开展复杂规划;应用场景多相对单一,规模化发展动力不足;

【一般建议】:一是资源统筹,依托省级规划明确县域定位,避免重复建设,整合省市资源支持县域基础建设;二是需求聚焦,优先解决安全、基础设施等核心诉求,暂缓非必要的前沿研究;三是特色赋能,结合县域农业、旅游等优势产业,打造 “低空 +” 特色场景,找好差异化发展实现。

五、 地方特色课题方向趋势研究

围绕 “制度建设、产业融合、技术适配“、差异化创新

1. 特色课题整体分布

特色课题共 18 个,总预算 1788万元,平均预算 99.3 万元,覆盖 7 个省份,体现各地对差异化创新的重视。以东部、中西部区域为主,主要分布在发展低空经济较早省份(浙江、广东、四川等相对领先省份)

2. 三大核心趋势方向

特色课题从通用研究向差异化创新转型,制度与法治建设、产业融合场景、技术与环境适配成为新趋势:

制度与法治建设:涵盖立法研究(广东省低空经济立法研究)、制度创新(浙江自贸区全产业链制度创新),为低空经济规范化发展提供制度保障,多为省级项目;

产业融合场景:聚焦本地优势产业适配,包括制造业转型(烟台经济技术开发区制造业发展方向研究)、旅游融合(龙游县低空适应性城市建设)、物流升级(西安市低空交通物流发展研究),体现 “低空 + 产业” 的融合发展逻辑;

技术与环境适配:包括新基建规划(浙江省低空新基建布局方法)、环境影响评估(宁波象保合作区应用场景周边环境影响研究)、自动驾驶协同(深圳市综合交通体系适应性评估),聚焦技术落地与环境协调,是技术创新的重要载体;

3. 未来热门课题预判

结合当前发展趋势与政策导向,未来地方特色课题将聚焦三大方向:

制度层面:低空经济跨区域协同机制、市场化运营规则、安全责任划分标准等,解决区域壁垒与规范运行问题;

产业层面:低空 + 乡村振兴(农产品低空物流、乡村旅游)、低空 + 应急救援(县域应急响应、灾害救援)、低空 + 智慧城市(城市巡检、交通疏导),拓展多元化应用场景;

技术层面:低空交通智能化管理系统、无人机飞行安全监测技术、低空基础设施节能环保技术,推动技术与场景深度融合。

六、 核心结论

(一)核心结论汇总

区域层面:全国低空规划形成三大梯队,发展阶段与经济基础、政策导向、资源禀赋高度相关,东部深化、中西部推广、东北 / 边疆试点的格局将长期延续;

业务层面:全链条覆盖格局基本形成,业务重心从顶层设计向建设落地转移,细分领域向差异化、精细化演进。;

县域层面:县域是低空经济下沉的关键载体,规划呈现 “实用型、低成本、强适配” 特征,安全保障与基础设施是落地优先级,特色场景是发展突破口;

特色课题层面:制度创新与产业融合成为核心趋势,东部省份引领创新,省级层面主导重大课题,特色课题成为各地打造低空经济差异化优势的重要抓手。

附录:典型项目案例

(二)指标解释与统计口径说明

行政层级划分:严格按照采购人所属政府部门的行政级别界定,功能区(如经济技术开发区)按对应授权层级归类;

业务分类标准:以项目招标公告中 “采购需求”“项目概况” 为核心依据,按核心目标分为三大类,细分方向按具体研究 / 规划内容进一步划分;

区域划分标准:东部沿海含浙江、广东、江苏、山东、福建、上海;中西部含四川、贵州、陕西、广西、云南、重庆、湖北、湖南、安徽、江西、山西、河南;东北 / 边疆含黑龙江、吉林、辽宁、新疆、内蒙古、宁夏、青海、西藏

Tips :因编者水平有限,欢迎斧正;如有研报合作需求,欢迎交流

▼ 推荐阅读▼

回顾展望 | 细数2025行业虚火 Vs 厘清2026趋势方向

怡观壹周 | 低空一周大件事-周末版(1月12日—1月17日)?

低空市场 | 2025年12月政府公共类招投标市场回顾与分析

产业观察 | 适航认证:国内民用无人航空器—型号合格证 (TC) 获证进展?

产业分类 | 国家发改委:《低空经济及其核心产业统计分类(试行)》?

国家法规 | 一图读懂︱《中华人民共和国民用航空法》(新修订发布)

【免责声明】本文仅传递行业资讯,不构成投资或项目建议,请做好风险评估。如有误差,欢迎指正;如涉及侵权,请联系作者删除

咨询服务:商业培训 | 项目咨询 |方案定制 | 空域审批

租赁服务:eVTOL | 飞手外包 | 工业无人机 | 飞天表演

保险定制:三者险 | 机身险 | 科研试飞 | CAAC考试险

营销服务:品牌传播| 活动推广 | 新品发布 | 软文营销

投融对接:农事中心 | 文旅景区 | 医疗配送