жҠҘ е‘Ҡ ж ё еҝғ еҶ… е®№ д»Ӣ з»Қ

Science Technology

дёҖеҸҘиҜқж ёеҝғз»“и®әпјҡ

дёӯеӣҪжёҜеҸЈиҲӘиҝҗдёҡе·Іиҝӣе…ҘвҖңй«ҳиҙЁйҮҸеҸ‘еұ•вҖқж–°йҳ¶ж®өпјҢз«һдәүз„ҰзӮ№д»Һ规模жү©еј иҪ¬еҗ‘жҷәиғҪеҢ–гҖҒз»ҝиүІеҢ–е’Ңз»јеҗҲжңҚеҠЎиғҪеҠӣзҡ„жҜ”жӢјгҖӮжңӘжқҘпјҢи°ҒиғҪйҖҡиҝҮж•°жҷәжҠҖжңҜжҸҗеҚҮж•ҲзҺҮгҖҒйҖҡиҝҮз»ҝиүІиҪ¬еһӢе“Қеә”вҖңеҸҢзўівҖқзӣ®ж ҮгҖҒ并йҖҡиҝҮж·ұеәҰеҚҸеҗҢжһ„е»әдёҖдҪ“еҢ–дҫӣеә”й“ҫз”ҹжҖҒпјҢи°Ғе°ұиғҪеңЁе…Ёзҗғиҙёжҳ“ж–°ж јеұҖдёӯеҚ жҚ®дё»еҜјең°дҪҚгҖӮ

е…ій”®дҝЎжҒҜеҪ’зәіпјҡ

1. еёӮеңә规模дёҺж јеұҖпјҡзЁідёӯжңүиҝӣпјҢй«ҳеәҰйӣҶдёӯ

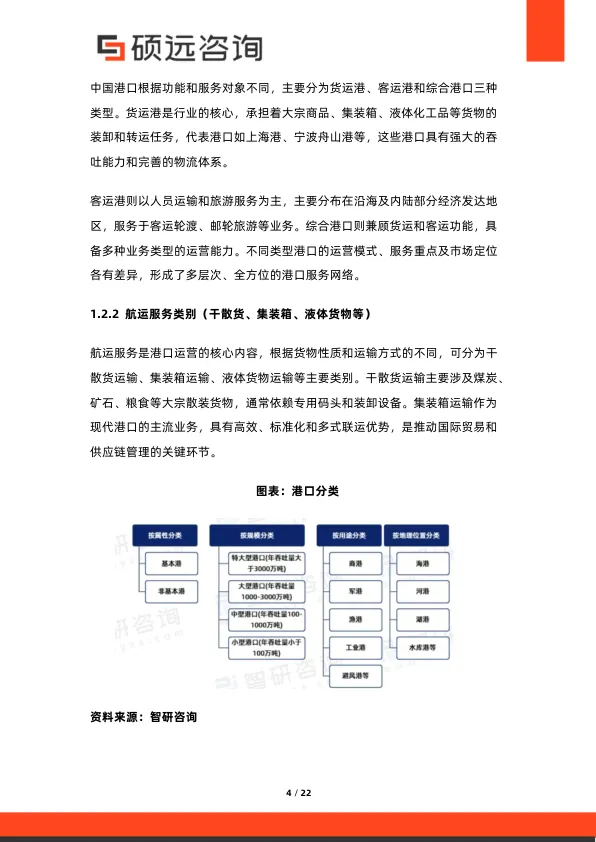

- жҖ»дҪ“规模пјҡ2025е№ҙйў„и®Ўиҙ§зү©еҗһеҗҗйҮҸе°Ҷи¶…20дәҝеҗЁпјҢйӣҶиЈ…з®ұеҗһеҗҗйҮҸе°Ҷиҫҫ3дәҝж ҮеҮҶз®ұд»ҘдёҠгҖӮ

- еёӮеңәз»“жһ„пјҡе‘ҲзҺ°вҖңе“‘й“ғеһӢвҖқвҖ”вҖ”

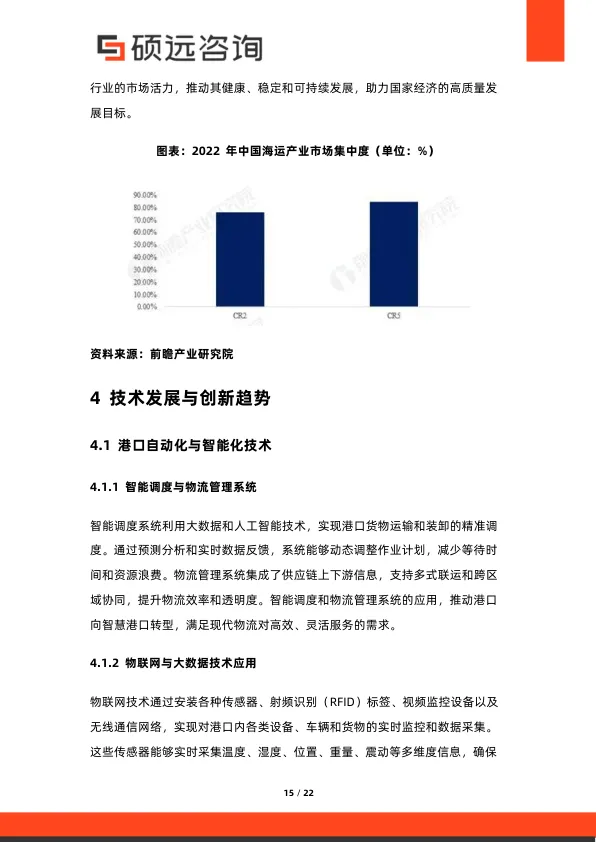

- еӨҙйғЁжёҜеҸЈпјҲдёҠжө·жёҜгҖҒе®ҒжіўиҲҹеұұжёҜзӯүпјүпјҡеёӮеңәд»Ҫйўқи¶…70%пјҲCR5пјүпјҢеҮӯеҖҹ规模гҖҒиҲӘзәҝе’ҢжҷәиғҪеҢ–дјҳеҠҝжҢҒз»ӯйўҶи·‘гҖӮ

- дёӯе°ҸжёҜеҸЈпјҡйҖҡиҝҮдё“дёҡеҢ–пјҲеҰӮе№Іж•Јиҙ§гҖҒж¶ІдҪ“еҢ–е·Ҙпјүе’ҢеҢәеҹҹеҚҸеҗҢеңЁз»ҶеҲҶеёӮеңәжұӮз”ҹгҖӮ

- еҢәеҹҹе·®ејӮпјҡдёңйғЁжёҜеҸЈпјҲеӣҪйҷ…жһўзәҪпјүйўҶе…ҲпјҢдёӯйғЁпјҲеҶ…жІіиҪ¬иҝҗпјүеҙӣиө·пјҢиҘҝйғЁпјҲиө„жәҗйҖҡйҒ“пјүжҪңеҠӣеҫ…жҢ–гҖӮ

2. ж ёеҝғй©ұеҠЁеҠӣпјҡж”ҝзӯ–гҖҒжҠҖжңҜгҖҒйңҖжұӮдёүйҮҚе…ұжҢҜ

- ж”ҝзӯ–ж”ҜжҢҒпјҡеӣҪ家еҠӣжҺЁвҖңдёҖеёҰдёҖи·ҜвҖқгҖҒжҷәж…§жёҜеҸЈгҖҒз»ҝиүІжёҜеҸЈе»әи®ҫпјҢ并е®Ңе–„гҖҠжёҜеҸЈжі•гҖӢзӯү法规дҪ“зі»гҖӮ

- жҠҖжңҜиөӢиғҪпјҡAIгҖҒзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒиҮӘеҠЁеҢ–пјҲеҰӮж— дәәз ҒеӨҙпјүжҲҗдёәж Үй…ҚпјҢеӨ§е№…жҸҗеҚҮдҪңдёҡж•ҲзҺҮе’Ңе®үе…Ёж°ҙе№ігҖӮ

- е®ўжҲ·йңҖжұӮеҚҮзә§пјҡд»ҺеҚ•дёҖиЈ…еҚёжңҚеҠЎпјҢиҪ¬еҗ‘дёҖдҪ“еҢ–гҖҒеҸҜи§ҶеҢ–гҖҒе®ҡеҲ¶еҢ–зҡ„дҫӣеә”й“ҫи§ЈеҶіж–№жЎҲпјҢе°Өе…¶зңӢйҮҚз»ҝиүІзҺҜдҝқе’ҢжҷәиғҪжңҚеҠЎгҖӮ

3. з«һдәүдё»дҪ“пјҡеӣҪдјҒдё»еҜјпјҢж°‘дјҒеӨ–иө„жҝҖжҙ»еёӮеңә

- еӣҪжңүеӨ§еһӢжёҜеҸЈйӣҶеӣўпјҲеҰӮдёҠжёҜгҖҒе®ҒжіўиҲҹеұұжёҜпјүпјҡжҳҜз»қеҜ№дё»еҠӣпјҢжүҝжӢ…еӣҪ家жҲҳз•Ҙд»»еҠЎпјҢжӯЈеҗ‘е…Ёзҗғзү©жөҒжһўзәҪиҪ¬еһӢгҖӮ

- ж°‘иҗҘеҸҠеӨ–иө„иҝҗиҗҘе•Ҷпјҡд»ҘзҒөжҙ»жңәеҲ¶е’ҢеҲӣж–°жңҚеҠЎпјҢеңЁдәҢзәҝжёҜеҸЈе’Ңз»ҶеҲҶйўҶеҹҹпјҲеҰӮеҶ·й“ҫзү©жөҒпјүеҪўжҲҗе·®ејӮеҢ–з«һдәүпјҢдёәиЎҢдёҡжіЁе…Ҙжҙ»еҠӣгҖӮ

- ж–°е…ҙ科жҠҖдјҒдёҡпјҡиҒҡз„ҰжҷәиғҪеҢ–гҖҒж•°еӯ—еҢ–е’Ңз»ҝиүІжҠҖжңҜпјҢжҲҗдёәжҺЁеҠЁиЎҢдёҡеҸҳйқ©зҡ„йҮҚиҰҒеҠӣйҮҸгҖӮ

4. жңӘжқҘдёүеӨ§и¶ӢеҠҝ

- жҷәиғҪеҢ–дёҺиҮӘеҠЁеҢ–пјҡд»ҺеҚ•зӮ№и®ҫеӨҮиҮӘеҠЁеҢ–пјҢиҝҲеҗ‘е…ЁжёҜжҷәиғҪи°ғеәҰе’Ңз®ЎзҗҶзҡ„вҖңжҷәж…§жёҜеҸЈвҖқгҖӮ

- з»ҝиүІзҺҜдҝқиҪ¬еһӢпјҡжҺЁе№ҝеІёз”өзі»з»ҹгҖҒж–°иғҪжәҗи®ҫеӨҮгҖҒLNGеҠЁеҠӣиҲ№иҲ¶пјҢдёҘж јжҺ§еҲ¶жұЎжҹ“жҺ’ж”ҫпјҢе“Қеә”вҖңеҸҢзўівҖқзӣ®ж ҮгҖӮ

- дә§дёҡй“ҫж·ұеәҰиһҚеҗҲпјҡжёҜеҸЈдёҚеҶҚжҳҜеӯӨз«Ӣзҡ„иҠӮзӮ№пјҢиҖҢжҳҜдёҺиҲӘиҝҗгҖҒзү©жөҒгҖҒеҲ¶йҖ гҖҒйҮ‘иһҚзӯүдёҠдёӢжёёж·ұеәҰеҚҸеҗҢпјҢжү“йҖ й«ҳж•ҲгҖҒйҹ§жҖ§зҡ„дёҖдҪ“еҢ–дҫӣеә”й“ҫгҖӮ

5. йқўдёҙзҡ„жҢ‘жҲҳдёҺйЈҺйҷ©

- еӨ–йғЁйЈҺйҷ©пјҡе…Ёзҗғз»ҸжөҺжіўеҠЁгҖҒиҙёжҳ“ж‘©ж“ҰеҸҜиғҪеҪұе“Қиҙ§йҮҸгҖӮ

- еҶ…йғЁйЈҺйҷ©пјҡи®ҫеӨҮж•…йҡңгҖҒе®үе…ЁдәӢж•…гҖҒжҠҖжңҜдәәжүҚзҹӯзјәжҳҜиҝҗиҗҘз—ӣзӮ№гҖӮ

- з»“жһ„жҖ§йЈҺйҷ©пјҡеёӮеңәй«ҳеәҰйӣҶдёӯеҸҜиғҪжҠ‘еҲ¶еҲӣж–°пјҢйңҖйҳІиҢғеһ„ж–ӯгҖӮ

6. жҲҳз•Ҙе»әи®®

- еҜ№жёҜеҸЈдјҒдёҡпјҡеқҡжҢҒз»ҝиүІжҷәиғҪеҸҢиҪ®й©ұеҠЁпјҢж·ұеҢ–еӣҪйҷ…еҗҲдҪңпјҢдјҳеҢ–еҢәеҹҹеҚҸеҗҢпјҢеҠ ејәдәәжүҚеҹ№е…»гҖӮ

- еҜ№ж”ҝеәңпјҡе®Ңе–„йЈҺйҷ©йў„иӯҰжңәеҲ¶пјҢжҺЁеҠЁдҝЎжҒҜеҢ–е»әи®ҫпјҢдҝқйҡңжёҜеҸЈиҝҗиҗҘе®үе…Ёй«ҳж•ҲгҖӮ

жҖ»з»“з»ҷиЎҢдёҡд»ҺдёҡиҖ…еҗ¬пјҡ

жёҜеҸЈиҲӘиҝҗзҡ„й»„йҮ‘ж—¶д»ЈпјҢдёҚеҶҚжҳҜвҖңи°Ғзҡ„з ҒеӨҙеӨ§вҖқпјҢиҖҢжҳҜвҖңи°Ғзҡ„и„‘еӯҗжӣҙиҒӘжҳҺгҖҒи°Ғзҡ„иҝҗиҗҘжӣҙз»ҝиүІгҖҒи°Ғзҡ„жңҚеҠЎжӣҙиҙҙеҝғвҖқгҖӮ

- жңӘжқҘзҡ„жёҜеҸЈпјҢжҳҜдёҖдёӘйӣҶжҲҗдәҶAIеӨ§и„‘гҖҒз»ҝиүІеҝғи„Ҹе’ҢеҚҸеҗҢзҘһз»ҸзҪ‘з»ңзҡ„и¶…зә§з”ҹе‘ҪдҪ“гҖӮ

- ж— и®әжҳҜеӣҪдјҒе·ЁеӨҙиҝҳжҳҜж–°е…ҙзҺ©е®¶пјҢйғҪеҝ…йЎ»жӢҘжҠұиҝҷеңәж·ұеҲ»зҡ„еҸҳйқ©пјҢжүҚиғҪеңЁиҝҷзүҮи“қиүІз»ҸжөҺзҡ„дё»жҲҳеңәдёҠиөўеҫ—жңӘжқҘгҖӮ

2026 з ”жҠҘ зҪ‘зӣҳ зҫӨ

В ж¬ў иҝҺ еҠ е…Ҙ

е…ҚиҙЈеЈ°жҳҺпјҡ

жң¬ж–Үз”ұжҲ‘ж–№еҺҹеҲӣж’°еҶҷпјҢж–Үдёӯеј•з”Ёзҡ„ж•°жҚ®гҖҒдҝЎжҒҜеқҮжқҘиҮӘе…¬ејҖеҸҜжҹҘзҡ„жқғеЁҒжқҘжәҗпјҲеҰӮдёҠеёӮе…¬еҸёе…¬е‘ҠгҖҒж”ҝеәңж–Ү件гҖҒиЎҢдёҡжҠҘе‘ҠзӯүпјүпјҢе·ІжіЁжҳҺжқҘжәҗпјҢд»…з”ЁдәҺиҜҙжҳҺдёҺеҲҶжһҗпјҢз¬ҰеҗҲеҗҲзҗҶдҪҝз”ЁеҺҹеҲҷгҖӮжҲ‘们е°ҠйҮҚзҹҘиҜҶдә§жқғпјҢеҰӮжқғеҲ©дәәи®Өдёәеј•з”ЁеҶ…е®№жңүдҫөжқғй—®йўҳпјҢиҜ·йҖҡиҝҮйӮ®з®ұ 2428997757@qq.com иҒ”зі»пјҢжҲ‘们е°ҶеңЁ48е°Ҹж—¶еҶ…ж ёе®һеӨ„зҗҶгҖӮжң¬ж–ҮеҶ…е®№д»…дҫӣеҸӮиҖғпјҢдёҚжһ„жҲҗд»»дҪ•еҶізӯ–е»әи®®гҖӮ