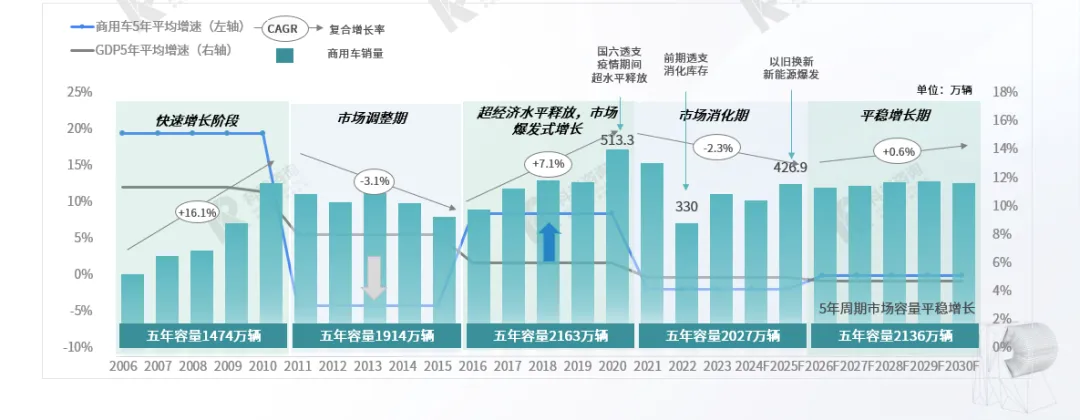

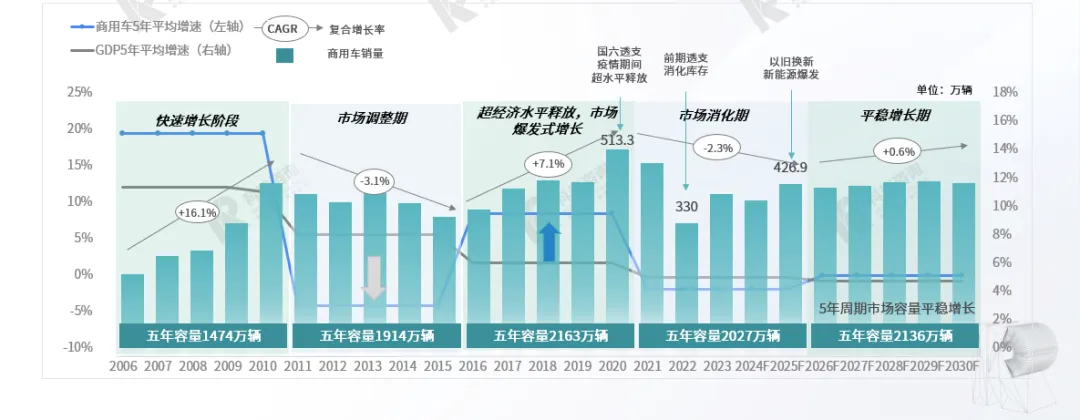

и¶ӢеҠҝдёҖпјҡе•Ҷз”ЁиҪҰеёӮеңәе°Ҷиҝӣе…Ҙе№ізЁідёҠеҚҮе‘Ёжңҹ

е•Ҷз”ЁиҪҰеёӮеңәиҝӣе…Ҙж–°дёҖиҪ®дёҠеҚҮе‘ЁжңҹпјҢеёӮеңәе№ізЁіеўһй•ҝпјҢжңӘжқҘдә”е№ҙеӨҚеҗҲеўһй•ҝзҺҮ0.6%гҖӮ

2006-2010е№ҙжұҪиҪҰдёӢд№ЎгҖҒеҸ–ж¶Ҳе…»и·Ҝиҙ№гҖҒиҘҝйғЁеӨ§ејҖеҸ‘гҖҒи®ЎйҮҚ收иҙ№зӯүж”ҝзӯ–жҝҖеҸ‘дәҶеҚЎиҪҰеёӮеңәзҡ„еўһй•ҝпјҢиҝӣе…Ҙеҝ«йҖҹеўһй•ҝйҳ¶ж®өгҖӮ

2011-2015е№ҙеӣҪеӣӣжҺ’ж”ҫе®һж–ҪгҖҒж•ҙиҪҰжҲҗжң¬еӨ§е№…еўһеҠ гҖҒе…¬и·Ҝд№ұзҪҡд№ұ收гҖҒжІ№д»·й«ҳеұ…дёҚдёӢзӯүдёҚеҲ©еӣ зҙ пјҢеёӮеңәиҝӣе…Ҙи°ғж•ҙжңҹе°Ҹе№…дёӢйҷҚгҖӮ

2016-2020е№ҙеңЁжІ»и¶…гҖҒжҺ’ж”ҫеҚҮзә§зӯүдёҖзі»еҲ—еҲәжҝҖж”ҝзӯ–жӢүеҠЁдёӢпјҢд»ҘеҸҠз–«жғ…жңҹй—ҙи¶…з»ҸжөҺж°ҙе№ійҮҠж”ҫпјҢеёӮеңәзҲҶеҸ‘ејҸеўһй•ҝгҖӮ

2021-2025е№ҙз”ұдәҺеүҚжңҹеёӮеңәйҖҸж”ҜиҝҮеӨ§пјҢеҸ еҠ еӣҪе…ӯжҺ’ж”ҫе®һж–ҪпјҢеёӮеңәиҝӣе…Ҙж–°дёҖиҪ®ж¶ҲеҢ–еә“еӯҳгҖҒеёӮеңәеӣһи°ғйҳ¶ж®өгҖӮ

2026-2030е№ҙз»ҸжөҺй«ҳиҙЁйҮҸеҸ‘еұ•пјҢеўһйҖҹе№ізЁіпјҢе•Ҷз”ЁиҪҰеёӮеңәиҝӣе…Ҙж–°дёҖиҪ®дёҠеҚҮе‘ЁжңҹпјҢеёӮеңәе№ізЁіеўһй•ҝгҖӮ

и¶ӢеҠҝдәҢпјҡе•Ҷз”ЁиҪҰдә§е“ҒеҮәжө·еҗ‘з”ҹжҖҒеҮәжө·еҚҮзә§

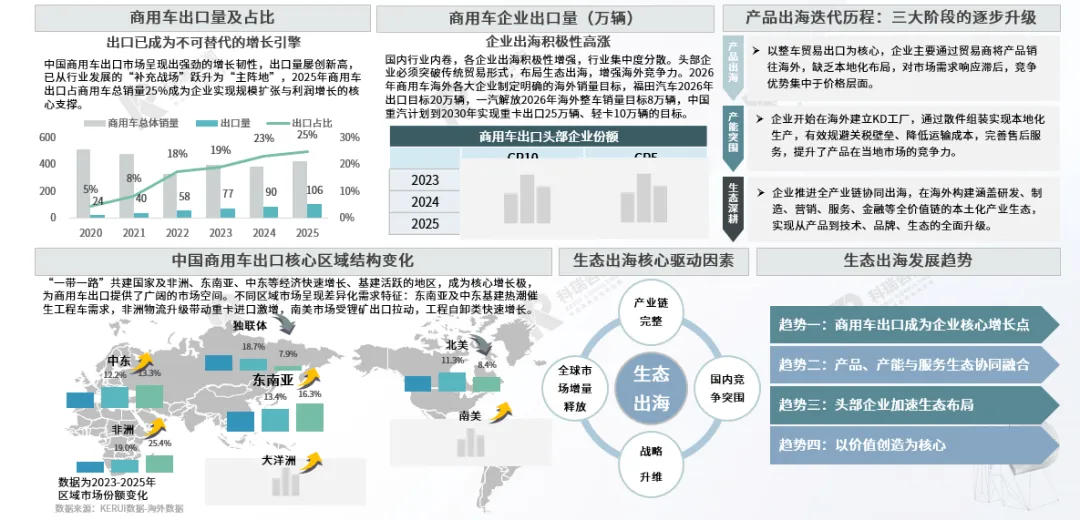

иҝ‘е№ҙжқҘпјҢе•Ҷз”ЁиҪҰеҮәеҸЈжҢҒз»ӯдҝқжҢҒй«ҳйҖҹеўһй•ҝжҖҒеҠҝпјҢжҲҗдёәжӢүеҠЁиЎҢдёҡеҸ‘еұ•зҡ„ж ёеҝғеўһйҮҸеј•ж“ҺгҖӮдёҺжӯӨеҗҢж—¶пјҢиЎҢдёҡвҖңеҮәжө·вҖқжЁЎејҸжӯЈз»ҸеҺҶж·ұеҲ»еҸҳйқ©пјҢд»Һж—©жңҹеҚ•дёҖзҡ„ж•ҙиҪҰдә§е“ҒеҮәеҸЈпјҢйҖҗжӯҘеҗ‘дә§иғҪзӘҒеӣҙз”ҹжҖҒжң¬еңҹеҢ–гҖҒе“ҒзүҢеӣҪйҷ…еҢ–зҡ„з”ҹжҖҒж·ұиҖ•иҝӣйҳ¶пјҢдјҒдёҡз«һдәүз„ҰзӮ№д№ҹд»Һд»·ж јжҜ”жӢјиҪ¬еҗ‘з”ҹжҖҒеҚҸеҗҢдёҺдә§дёҡж·ұиҖ•иғҪеҠӣзҡ„з»јеҗҲиҫғйҮҸгҖӮ

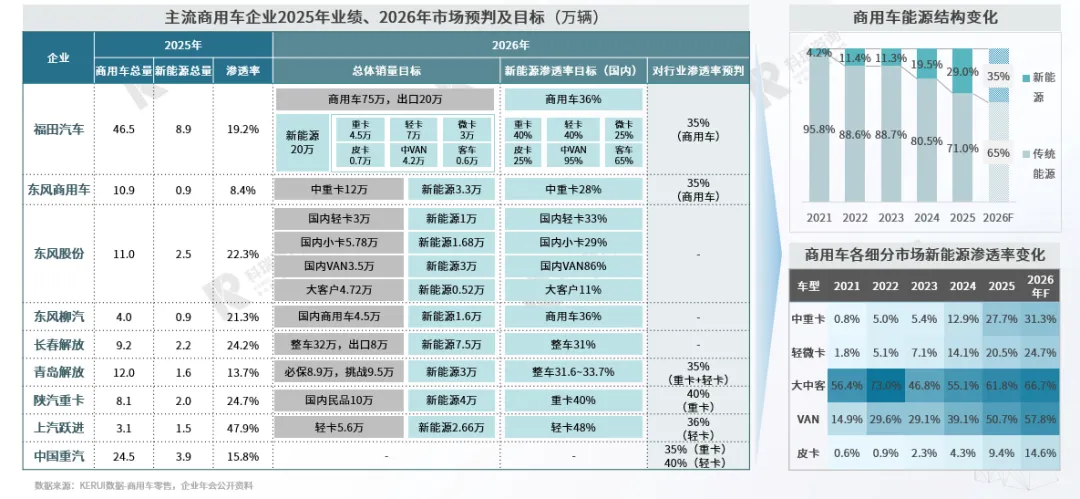

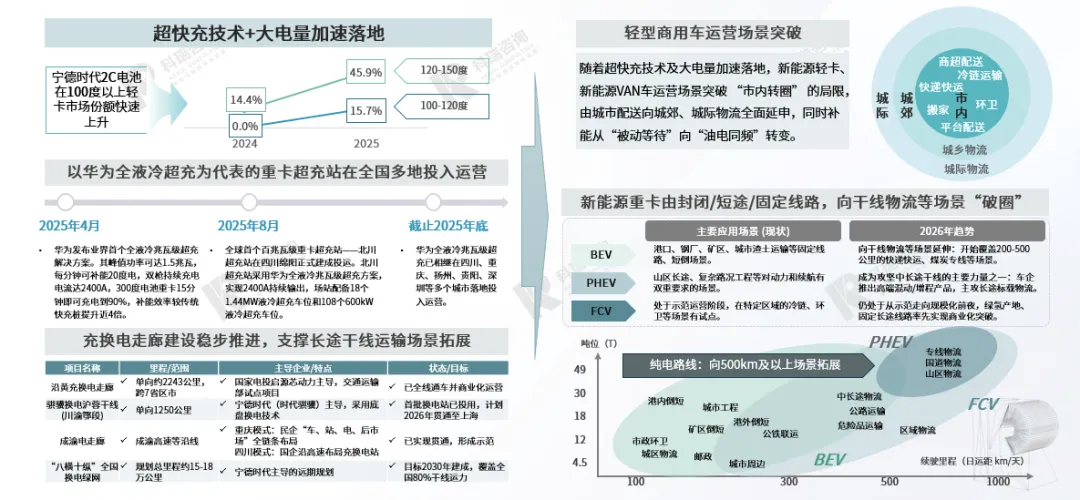

и¶ӢеҠҝдёүпјҡ26е№ҙе•Ҷз”ЁиҪҰж–°иғҪжәҗжё—йҖҸзҺҮзӘҒз ҙ35%

ж №жҚ®з»Ҳз«Ҝж•°жҚ®жҳҫзӨәпјҢ2025е№ҙе•Ҷз”ЁиҪҰж–°иғҪжәҗжё—йҖҸзҺҮиҫҫеҲ°29%пјҢз»јеҗҲзӣ®еүҚеҗ„з»ҶеҲҶеёӮеңәиЎЁзҺ°еҸҠдё»жөҒдјҒдёҡеҲӨж–ӯпјҢйў„и®Ў2026е№ҙж–°иғҪжәҗе•Ҷз”ЁиҪҰжҢҒз»ӯеҝ«йҖҹеўһй•ҝи¶ӢеҠҝпјҢжё—йҖҸзҺҮе°ҶзӘҒз ҙ35%гҖӮеёӮеңәеҠ йҖҹз”ұвҖңж”ҝзӯ–й©ұеҠЁвҖқиҪ¬еҗ‘вҖңеёӮеңәй©ұеҠЁвҖқпјҢиҪҰдјҒжҢҒз»ӯеҠ еӨ§ж–°иғҪжәҗдә§е“ҒеёғеұҖпјҢз”ЁжҲ·еҜ№ж–°иғҪжәҗе•Ҷз”ЁиҪҰзҡ„жҖҒеәҰжӯЈд»Һиў«еҠЁжҺҘеҸ—иҪ¬еҗ‘дё»еҠЁйҖүжӢ©гҖӮ

и¶ӢеҠҝеӣӣпјҡи¶…еҝ«е……+жҚўз”өзҪ‘з»ңжҺЁеҠЁеңәжҷҜжү©еңҲ

2025е№ҙж–°иғҪжәҗе•Ҷз”ЁиҪҰеӨ§з”өйҮҸи¶ӢеҠҝжҳҺжҳҫпјҢ2026е№ҙпјҢеӨ§з”өйҮҸе°ҶйҖҗжёҗжҲҗдёәдё»жөҒгҖӮйҡҸзқҖд»ҘеҚҺдёәе…Ёж¶ІеҶ·и¶…е……дёәд»ЈиЎЁзҡ„йҮҚеҚЎи¶…е……з«ҷеңЁе…ЁеӣҪеӨҡең°жҠ•е…ҘиҝҗиҗҘпјҢиЎҘиғҪж•ҲзҺҮжҳҫи‘—жҸҗеҚҮгҖӮеҗҢж—¶пјҢеӨ§з”өйҮҸгҖҒи¶…еҝ«е……жҠҖжңҜдёҺй•ҝйҖ”е№Ізәҝе……жҚўз”өеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„еҚҸеҗҢеҸ‘еұ•е°Ҷе…ЁйқўдјҳеҢ–е•Ҷз”ЁиҪҰзҡ„иҝҗиҗҘж•ҲзҺҮдёҺдҪҝз”ЁдҪ“йӘҢпјҢеҠ йҖҹз”өеҠЁеҢ–иҝӣзЁӢпјҢжҺЁеҠЁж–°иғҪжәҗеңЁдёҚеҗҢеңәжҷҜеҠ еҝ«жё—йҖҸгҖӮ

и¶ӢеҠҝдә”пјҡдә§дёҡзҺҜеўғдјҳеҢ–еҠ йҖҹе•Ҷз”ЁиҪҰL4иҝӣзЁӢ

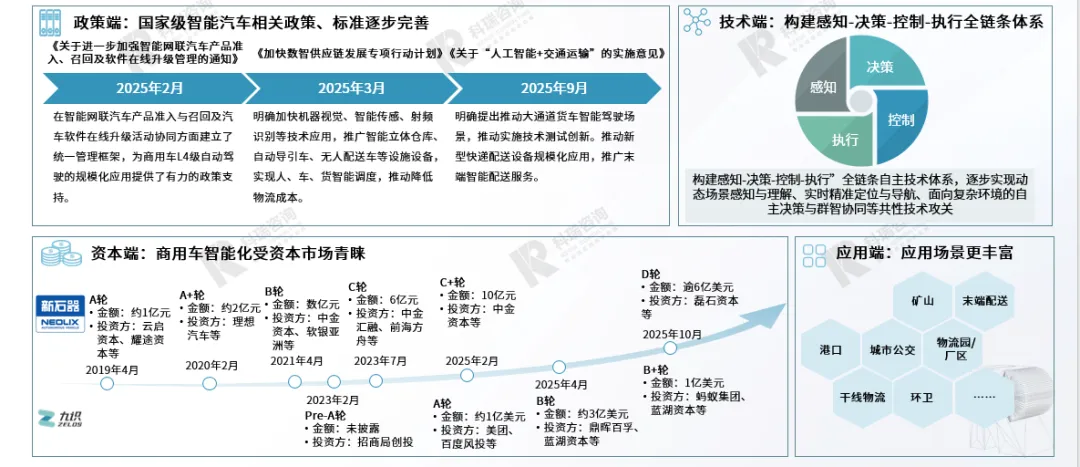

ж”ҝзӯ–з«ҜпјҢ2025е№ҙеӣҪ家зӣёз»§жҺЁеҮәеӨҡйЎ№ж”ҜжҢҒжҖ§ж”ҝзӯ–пјҢйҖҗжӯҘе®Ңе–„иЎҢдёҡеҮҶе…Ҙж ҮеҮҶпјҢдёәL4зә§иҮӘеҠЁй©ҫ驶жҠҖжңҜз ”еҸ‘дёҺ规模еҢ–еә”з”ЁжҸҗдҫӣдәҶжҳҺзЎ®зҡ„ж”ҝзӯ–дҝқйҡңгҖӮжҠҖжңҜз«ҜпјҢжһ„е»әж„ҹзҹҘ-еҶізӯ–-жҺ§еҲ¶-жү§иЎҢе…Ёй“ҫи·ҜдҪ“зі»пјҢе…ій”®жҠҖжңҜйҡҫйўҳйҷҶз»ӯеҸ–еҫ—зӘҒз ҙгҖӮиө„жң¬з«ҜпјҢд»Ҙд№қиҜҶгҖҒж–°зҹіеҷЁдёәд»ЈиЎЁзҡ„ж— дәәзү©жөҒиҪҰдјҒдёҡ2025е№ҙе®ҢжҲҗиҝ‘10дәҝзҫҺе…ғиһҚиө„пјҢжҳҫзӨәеҮәиө„жң¬еёӮеңәеҜ№иҜҘйўҶеҹҹзҡ„й«ҳеәҰе…іжіЁдёҺдҝЎеҝғгҖӮ2026е№ҙпјҢеңЁж”ҝзӯ–гҖҒжҠҖжңҜгҖҒиө„жң¬зӯүеӨҡйҮҚй©ұеҠЁдёӢпјҢе•Ҷз”ЁиҪҰжҷәиғҪеҢ–иҝӣзЁӢе°ҶиҝӣдёҖжӯҘжҸҗйҖҹпјҢеә”з”ЁеңәжҷҜжҢҒз»ӯеҗ‘жӣҙеӨҡйўҶеҹҹжӢ“еұ•пјҢжҺЁеҠЁжҷәиғҪе•Ҷз”ЁиҪҰд»ҺжҠҖжңҜйӘҢиҜҒйҳ¶ж®өе…ЁйқўиҝҲеҗ‘е•ҶдёҡеҢ–иҗҪең°гҖӮ

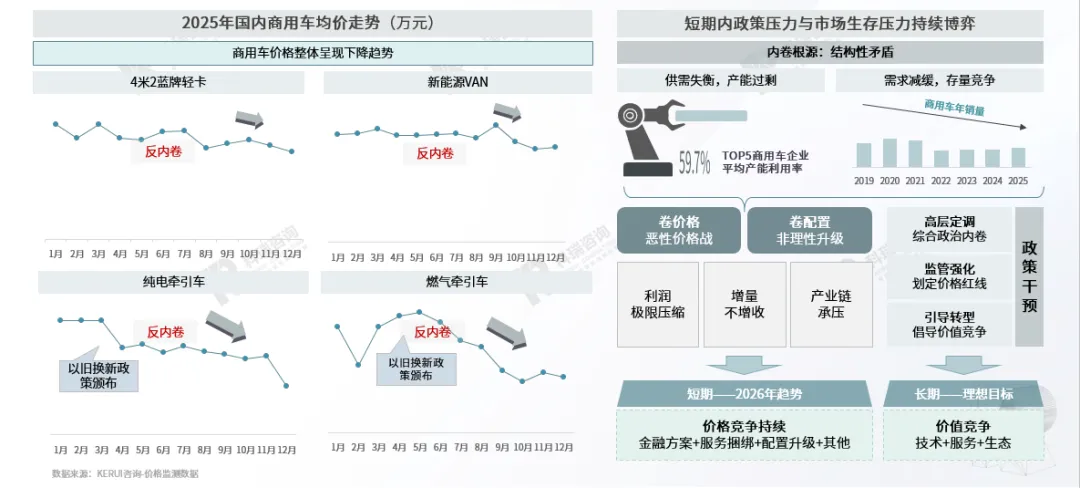

и¶ӢеҠҝе…ӯпјҡеёӮеңәеҶ…еҚ·зҹӯжңҹеҶ…йҡҫжңүе®һиҙЁжҖ§ж”№еҸҳ

ж №жҚ®з§‘з‘һе’ЁиҜўеҜ№е•Ҷз”ЁиҪҰз»ҶеҲҶеёӮеңәзҡ„д»·ж ји°ғз ”з»“жһңжҳҫзӨәпјҢ2025е№ҙе•Ҷз”ЁиҪҰйўҶеҹҹзҡ„д»·ж јз«һдәүи¶ӢеҠҝ并жңӘеҫ—еҲ°ж №жң¬жҖ§жүӯиҪ¬гҖӮвҖңеҸҚеҶ…еҚ·вҖқж”ҝзӯ–зҡ„дҪңз”Ёдё»иҰҒдҪ“зҺ°еңЁйҒҸеҲ¶дҪҺдәҺжҲҗжң¬й”Җе”®зӯүжһҒз«ҜжҒ¶жҖ§з«һдәүпјҢдҪҶ并жңӘи§ЈеҶідә§иғҪиҝҮеү©гҖҒйңҖжұӮз–ІиҪҜзӯүж·ұеұӮж¬Ўз»“жһ„жҖ§зҹӣзӣҫгҖӮеңЁеӯҳйҮҸеҚҡејҲзҡ„еёӮеңәзҺҜеўғдёӯпјҢиҝ«дәҺз”ҹеӯҳеҺӢеҠӣпјҢдјҒдёҡй—ҙзҡ„з«һдәүжӯЈд»ҺеҚ•зәҜйҷҚд»·иҪ¬еҗ‘йҮ‘иһҚж–№жЎҲгҖҒжңҚеҠЎжҚҶз»‘дёҺй…ҚзҪ®еҚҮзә§зӯүжӣҙдёәеӨҚжқӮе’Ңйҡҗи”Ҫзҡ„еҪўејҸпјҢйў„и®ЎиҝҷдёҖжҖҒеҠҝеңЁзҹӯжңҹеҶ…д»Қе°ҶжҢҒз»ӯгҖӮ

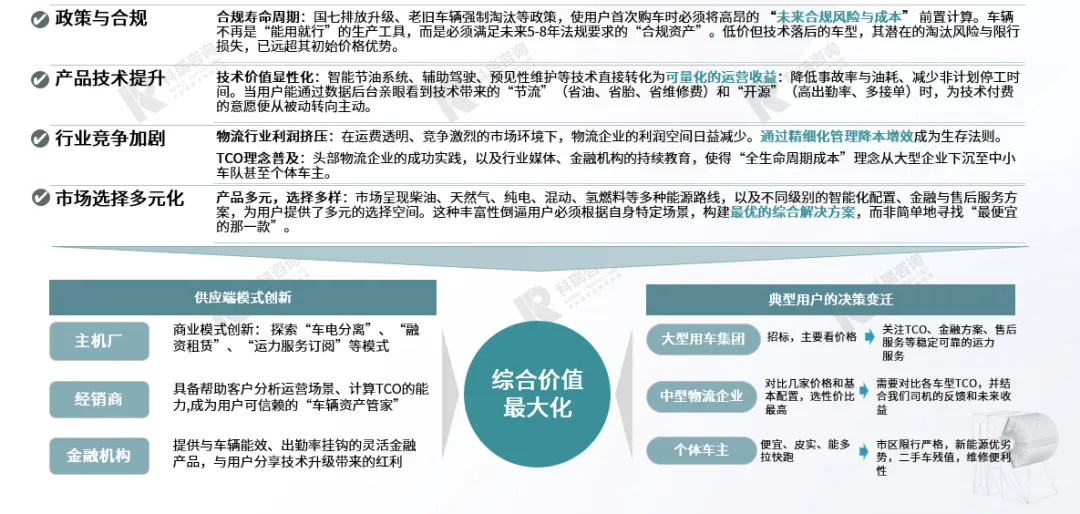

и¶ӢеҠҝдёғпјҡжӣҙеӨҡзҡ„з”ЁжҲ·е…іжіЁе…Ёе‘Ёжңҹз»јеҗҲд»·еҖј

е•Ҷз”ЁиҪҰж ёеҝғз”ЁжҲ·йҮҮиҙӯеҶізӯ–йҖ»иҫ‘еҸ‘з”ҹзҡ„ж №жң¬жҖ§иҪ¬еҸҳгҖӮиҝҷз§ҚиҪ¬еҸҳзҡ„ж ёеҝғпјҢжҳҜд»ҺеҚ•дёҖгҖҒжҳҫжҖ§зҡ„вҖңеҲқе§Ӣиҙӯд№°д»·ж јвҖқ ж•Ҹж„ҹпјҢжј”еҸҳдёәеҜ№ вҖңе…Ёе‘Ёжңҹз»јеҗҲд»·еҖјвҖқ зҡ„зІҫз»ҶеҢ–иҖғйҮҸгҖӮй©ұеҠЁиҝҷдёҖиҪ¬еһӢзҡ„еҠӣйҮҸпјҢж №жң¬еңЁдәҺж”ҝзӯ–дёҺеҗҲ规гҖҒдә§е“ҒжҠҖжңҜжҸҗеҚҮгҖҒиЎҢдёҡз«һдәүеҠ еү§д»ҘеҸҠеёӮеңәйҖүжӢ©еӨҡе…ғеҢ–зӯүгҖӮ

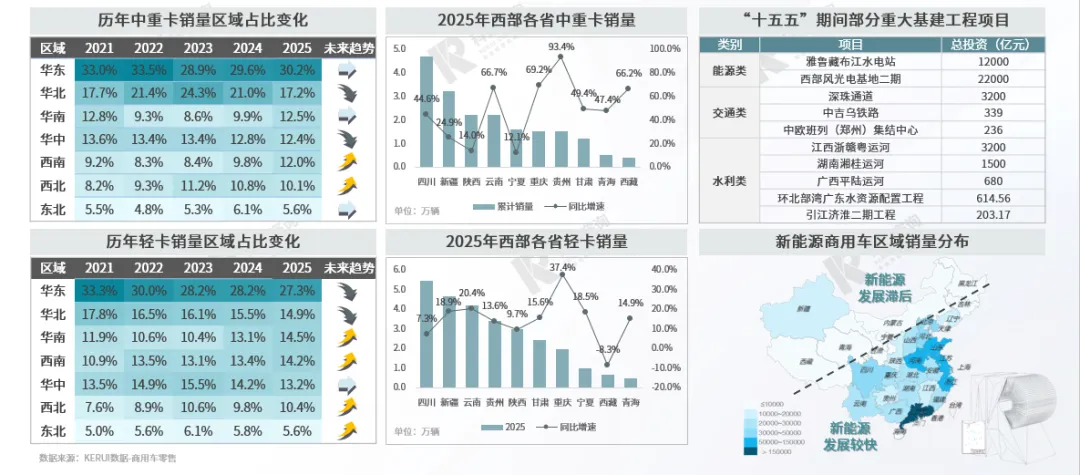

и¶ӢеҠҝе…«пјҡиҘҝйғЁжҲҗдёәе•Ҷз”ЁиҪҰж ёеҝғеўһй•ҝеҢәеҹҹд№ӢдёҖ

ж•ҙдҪ“иҖҢиЁҖпјҢйҡҸзқҖеӣҪ家дә§дёҡеёғеұҖжҢҒз»ӯеҗ‘дёӯиҘҝйғЁиҪ¬з§»пјҢиҘҝйғЁең°еҢәжӯЈжҲҗдёәжңӘжқҘе•Ҷз”ЁиҪҰеёӮеңәйңҖжұӮзҡ„ж ёеҝғеўһй•ҝеҢәеҹҹгҖӮе°Өе…¶д»Ҙйӣ…дёӢж°ҙз”өе·ҘзЁӢгҖҒиҘҝйғЁйЈҺз”өе…үдјҸеӨ§еҹәең°дәҢжңҹдёәд»ЈиЎЁзҡ„дёҖжү№йҮҚеӨ§еҹәзЎҖи®ҫж–ҪйЎ№зӣ®пјҢеӨҡж•°йӣҶдёӯдәҺиҘҝйғЁзңҒд»ҪпјҢйў„и®Ўе°ҶзӣҙжҺҘеёҰеҠЁе·ҘзЁӢиҝҗиҫ“гҖҒзү©жөҒй…ҚйҖҒзӯүеӨҡйўҶеҹҹе•Ҷз”ЁиҪҰиҫҶзҡ„йңҖжұӮгҖӮиҝҷдәӣйЎ№зӣ®дёҚ仅规模еӨ§гҖҒе»әи®ҫе‘Ёжңҹй•ҝпјҢдё”й…ҚеҘ—дә§дёҡдёҺдҫӣеә”й“ҫеёғеұҖйҖҗжӯҘе®Ңе–„пјҢе°ҶдёәиҘҝйғЁең°еҢәе•Ҷз”ЁиҪҰеёӮеңәжіЁе…ҘжҢҒз»ӯдё”ејәеҠІзҡ„еҠЁеҠӣпјҢеҪўжҲҗжҳҺжҳҫзҡ„йңҖжұӮжҸҗжҢҜж•Ҳеә”гҖӮ

ж–°иғҪжәҗе•Ҷз”ЁиҪҰйўҶеҹҹзӣ®еүҚе‘ҲзҺ°жҳҫи‘—зҡ„еҢәеҹҹеҸ‘еұ•дёҚеқҮиЎЎжҖҒеҠҝгҖӮдёңеҚ—гҖҒиҘҝеҚ—еҸҠдёӯйғЁең°еҢәдҫқжүҳж”ҝзӯ–жү¶жҢҒгҖҒдә§дёҡй“ҫдјҳеҠҝеҸҠеёӮеңәжҺҘеҸ—еәҰй«ҳзӯүжңүеҲ©жқЎд»¶пјҢеҸ‘еұ•еҠҝеӨҙиҫғдёәиҝ…зҢӣпјҢе·ІжҲҗдёәдё»иҰҒзҡ„еёӮеңәеўһй•ҝжһҒгҖӮзӣёжҜ”д№ӢдёӢпјҢдёңеҢ—дёҺиҘҝеҢ—ең°еҢәеҲҷеӣ ж°”еҖҷйҖӮеә”жҖ§жҢ‘жҲҳгҖҒеҹәзЎҖи®ҫж–Ҫй…ҚеҘ—зӣёеҜ№и–„ејұеҸҠжҺЁе№ҝеә”з”Ёиө·жӯҘиҫғжҷҡзӯүеӣ зҙ пјҢеҸ‘еұ•жӯҘдјҗзӣёеҜ№ж»һеҗҺпјҢеёӮеңәжҪңеҠӣжңүеҫ…иҝӣдёҖжӯҘйҮҠж”ҫгҖӮ

и¶ӢеҠҝд№қпјҡвҖңд»Ҙж—§жҚўж–°вҖқеҠ йҖҹйҮҚеҚЎиғҪжәҗиҪ¬еһӢ

2025е№ҙ12жңҲ30ж—ҘпјҢвҖңдёӨж–°вҖқж”ҝзӯ–жҳҺ确延з»ӯпјҢеҸҠж—¶з»ҷеёӮеңәеҗғдәҶдёҖйў—вҖңе®ҡеҝғдёёвҖқпјҢзЁіе®ҡдәҶеёӮеңәйў„жңҹгҖӮж”ҝзӯ–延з»ӯеҺ»е№ҙиЎҘиҙҙеҠӣеәҰпјҢеҗҢж—¶ејәи°ғдјҳе…Ҳж”ҜжҢҒз”өеҠЁиҙ§иҪҰпјҢиҝҷж„Ҹе‘ізқҖпјҢдёҖж–№йқў2026е№ҙеӣҪеӣӣеҸҠд»ҘдёӢиҙ§иҪҰе°ҶжҢҒз»ӯеҠ йҖҹж·ҳжұ°иҝӣзЁӢпјҢеҸҰдёҖж–№йқўпјҢж–°иғҪжәҗиҙ§иҪҰеёӮеңәд»Қе°ҶдҝқжҢҒеҝ«йҖҹеўһй•ҝеҠҝеӨҙпјҢжё—йҖҸзҺҮиҝӣдёҖжӯҘдёҠеҚҮгҖӮ

й•ҝжңҹжқҘзңӢпјҢеӣҪ家ж”ҝзӯ–еңЁжҺЁеҠЁжңәеҠЁиҪҰе®үе…ЁгҖҒзҺҜдҝқзҡ„дё»зәҝдҝқжҢҒиҝһиҙҜпјҢж—ЁеңЁдҝғж¶Ҳиҙ№гҖҒзЁіз»ҸжөҺгҖҒеј•еҜјиЎҢдёҡеҒҘеә·еҗҲ规еҸ‘еұ•пјҢиҙ§иҪҰеёӮеңәдҝқжҢҒеҲҡжҖ§йңҖжұӮгҖӮдёҺжӯӨеҗҢж—¶пјҢиҝҗеҠӣиҝҮеү©гҖҒиҪҰеӨҡиҙ§е°‘гҖҒиҝҗд»·жүҝеҺӢзӯүиЎҢдёҡз»“жһ„жҖ§зҹӣзӣҫзҹӯжңҹеҶ…д»Қе°Ҷ延з»ӯгҖӮжӯӨеӨ–пјҢеңЁеӣҪеҶ…иҝҗиҫ“з»“жһ„жҢҒз»ӯдјҳеҢ–и°ғж•ҙзҡ„иғҢжҷҜдёӢпјҢиҙ§иҪҰеёӮеңәжӯЈйҖҗжӯҘд»ҺвҖңеўһйҮҸз«һдәүвҖқйҳ¶ж®өиҪ¬еҗ‘д»ҘвҖңеӯҳйҮҸз«һдәүвҖқдёәдё»еҜјзҡ„ж–°йҳ¶ж®өгҖӮ