市场消息

--电石市场运行平稳,供需博弈下后市或持稳

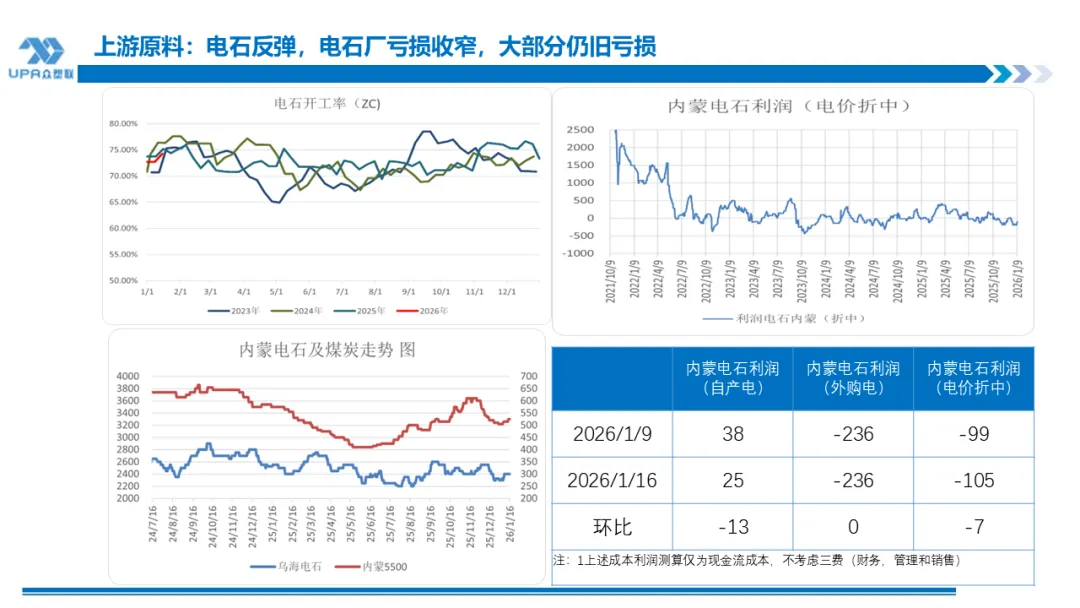

今日国内电石市场价格以稳为主,乌海地区主流贸易报价为 2500 元 / 吨。供应端方面,内蒙古避峰生产的影响逐步减弱,主产区出货节奏恢复正常;需求端来看,河南个别下游企业负荷降至七成,多数企业库存充足,以稳价观望为主。目前供应端避峰影响递减,需求端采购保持稳健,且兰炭市场供需宽松导致电石成本压力尚未完全缓解,市场各方仍维持观望态度,后市预计价格延续稳定态势。

价格走势

•期货市场:截至 1 月 21 日,PVC 期货 V2605 合约下午收盘价4743 元 / 吨,涨跌幅 -1.33%,结算价4744 元 / 吨 ,持仓量107.2 万手,较上一交易日增加 34620 手,成交量132.4 万手。

• 现货市场:今日国内PVC现货市场价格走低,部分较昨日下调 20-50 元 / 吨。分区域来看,华东电石法五型现汇库提价格大致在4470-4600元/吨左右;华南鄂绒,东方和宜化市场主流成交预估在4530-4580左右。短期市场缺乏明确利好支撑,自身供需仍存压力,PVC 期货持续走低;现货价格跟随期货同步下调,低价刺激下游买盘释放,部分下游企业积极询价并入市点价采购,市场交易热度有所回暖,基差点价成交量小幅增加。

众塑联观点

周三PVC期货继续走低,出口退税取消倒计时下抢出口行情边际减弱,同时由于对美国总统特朗普威胁对欧洲多国征收关税的不安情绪加剧,本月早些时候的乐观情绪受到打击,整体商品情绪不佳。从基本面来看,当前 PVC 市场仍处于宽松格局,原料电石价格近日回升叠加但烧碱走势偏弱,使得 PVC 成本支撑作用有所增强;不过,当前存量产能基数已显著扩大,且冬季为氯碱企业检修淡季,短期高产量格局难以改变。需求端方面,下游制品企业因春节临近陆续停工,受春节效应与季节性淡季双重影响,需求端难有明显起色;虽 4 月退税政策调整前的抢出口窗口期仍在,但亚洲地区预售报价走高后,海外接单意愿有所回落。综合来看,预计 PVC 市场大概率延续低位偏强震荡态势。(以上观点仅供参考,不做入市依据)

电石开工率

PVC行业开工负荷

社会库存

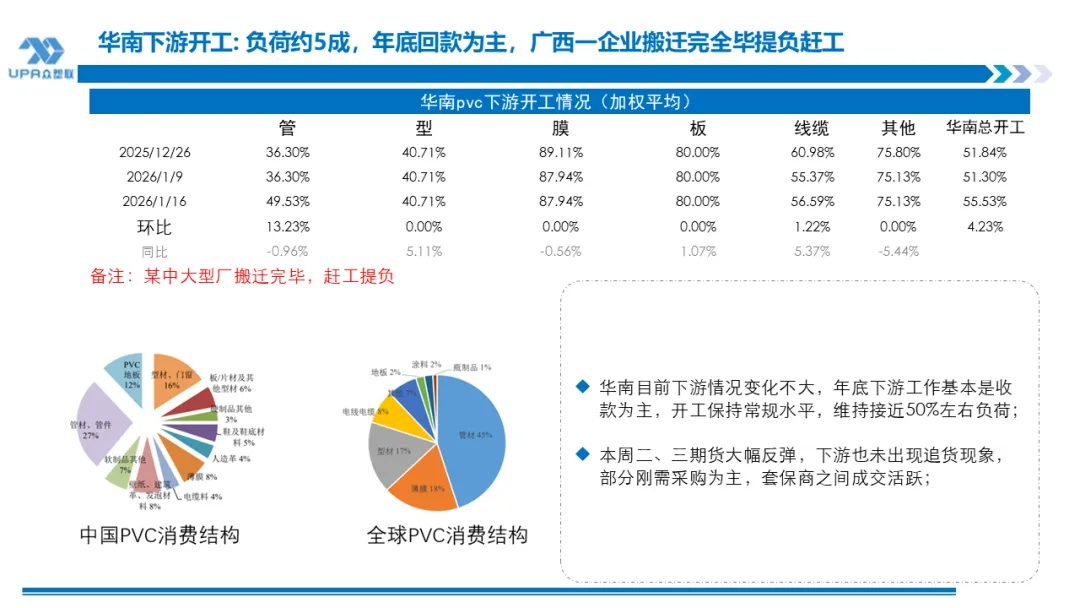

华南下游开工

日成交持仓排名

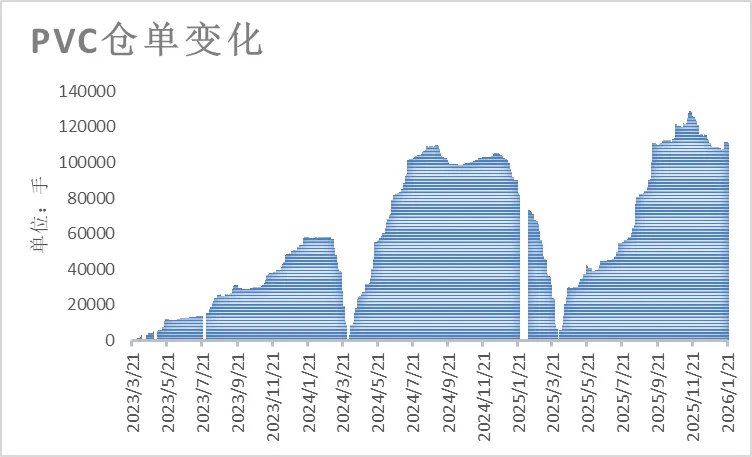

PVC仓单变化

行情交流

13318852525 、13570239687(微信同号)

业务咨询

林经理 13433876576(PVC)

【免责声明】市场有风险,投资需谨慎。本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料,众塑联不对所收集的数据、信息的真实性、准确性、完整性和所持的观点承担任何法律责任。本报告中的内容和意见仅供参考,并不构成对所述品种买卖的出价,在任何情况下,本报告中的信息或所表述的意见仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。