一、本报告概述。

报告以“蓄势破局·拓海扬帆”为主题,系统梳理全球宠物市场格局、中国出口动能转换及企业出海路径。核心结论:2024 年全球宠物市场 1,996 亿美元,5 年 CAGR 8.1%,未来五年预计放缓至 5.1%;中国宠物出口额 358 亿元(+19.1%)、进口额 55.5 亿元(-12.1%),国产替代与出海双轮驱动;东南亚、北美为首选目的地,67.8% 企业仍以贴牌代工切入,品牌出海、智能高附加值产品为下一增长极。

二、第一章:全球及中国宠物市场概览

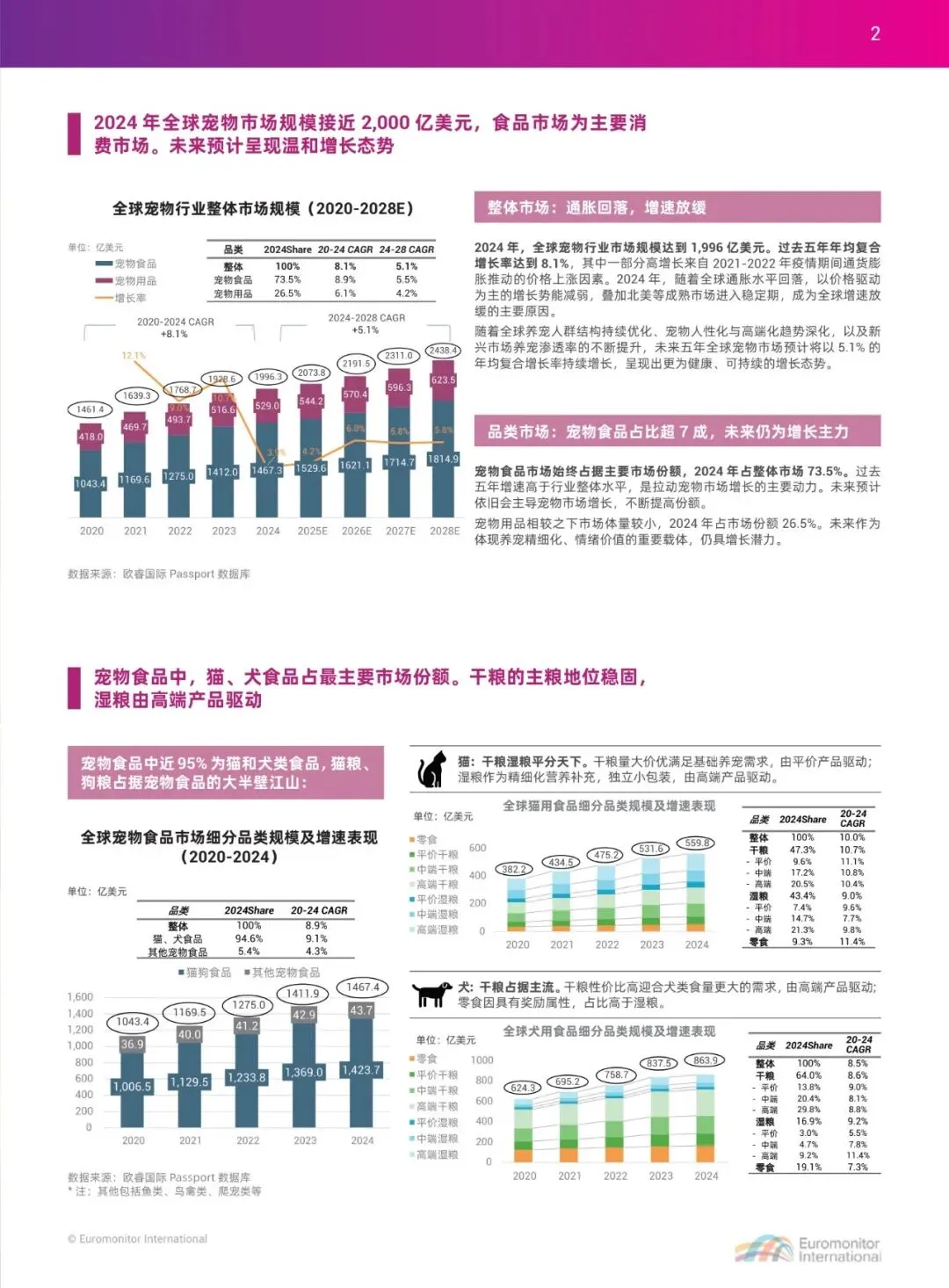

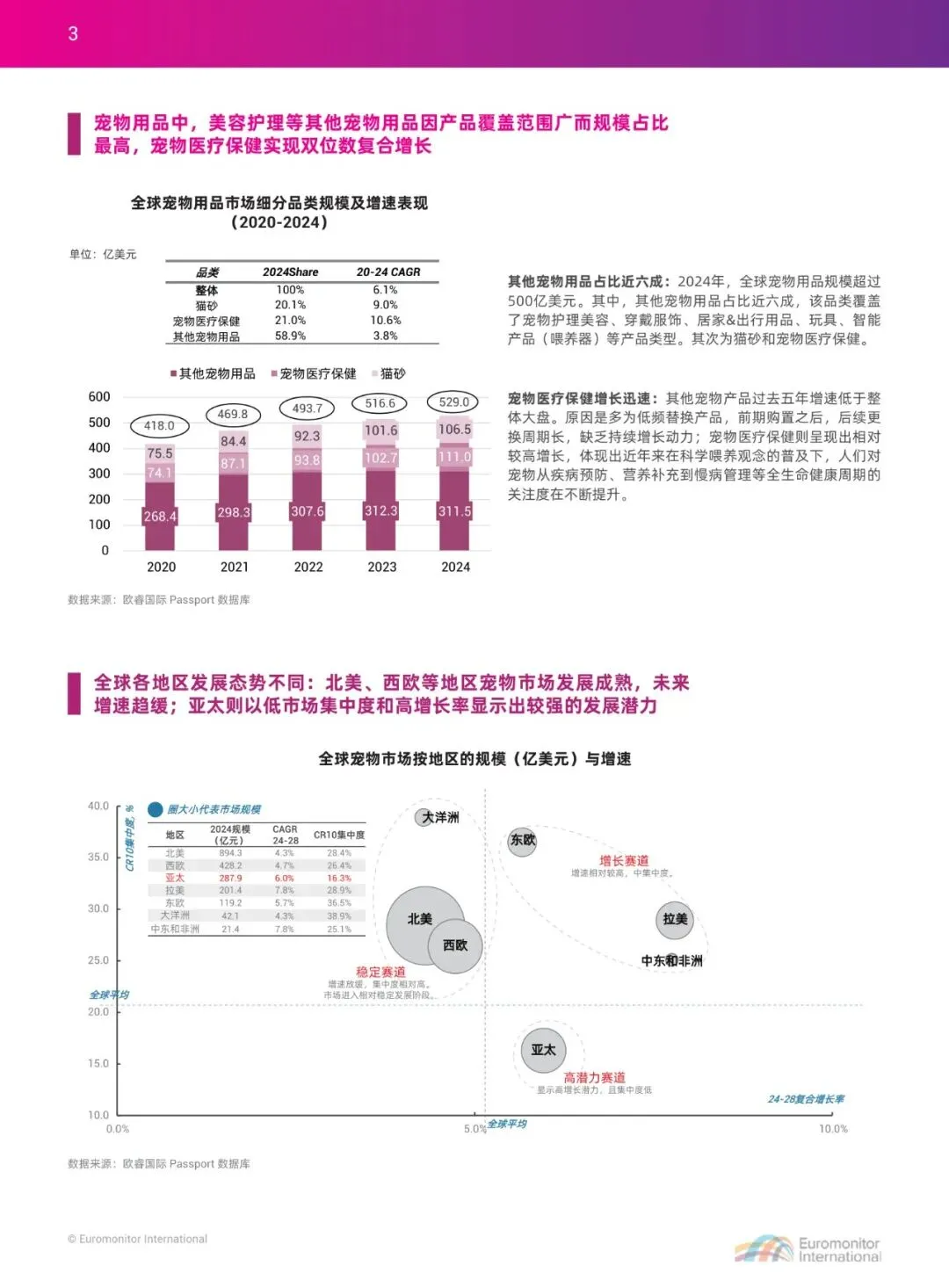

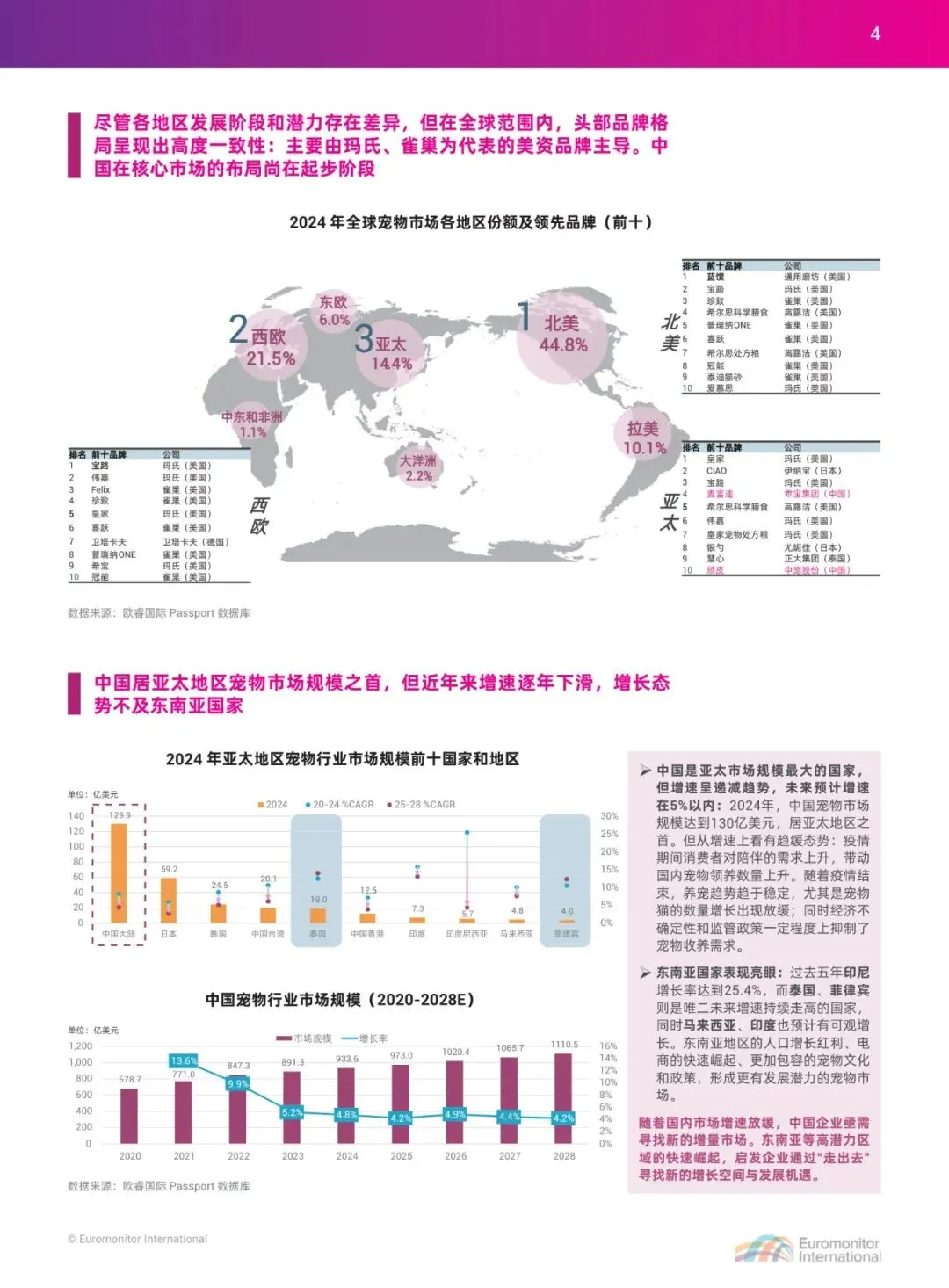

全球规模 2024 年 1,996 亿美元,食品占 73.5%,用品占 26.5%;猫犬食品合计 94.6%,高端干粮、湿粮 CAGR 均超 10%。北美 894 亿美元(占全球 44.8%)进入 4.3% 低增速稳定期;亚太 288 亿美元(占 14.4%)但 2024-28E CAGR 6.0%,为高潜力赛道。中国本土市场 2024 年 130 亿美元,20-24 CAGR 已从 13.6% 降至 9.9%,未来预计 <5%,倒逼企业外溢。

三、第二章:中国宠物出口动能与区域机会

2020-2024 出口量由 87 万吨升至 149 万吨,CAGR 18.6%;出口额由 196 亿元增至 358 亿元,CAGR 22.3%。进口连续下滑,2024 量、额双降 15% 左右。东南亚六国被定义为“高增速+低集中”蓝海:印尼 20-24 CAGR 25.4%,泰国 12.5%,菲律宾 10.6%,越南 12.3%,马来西亚 10.0%,新加坡 8.2%;各国 CR10 介于 35-74%,本土品牌空缺大,电商渗透率 10-30%,给予中国品牌“性价比+电商运营”窗口期。

四、第三章:出海模式识别及重点国家分析

五、第四章:中国企业出海现状及展望

展望:2025 后行业将呈现“多层次参与、区域多元化、品牌自主化、高附加值突破”四化新格局,智能、功能、细分产品成为打造全球品牌护城河的核心引擎。

关注公众号,获取本报告下载方法。