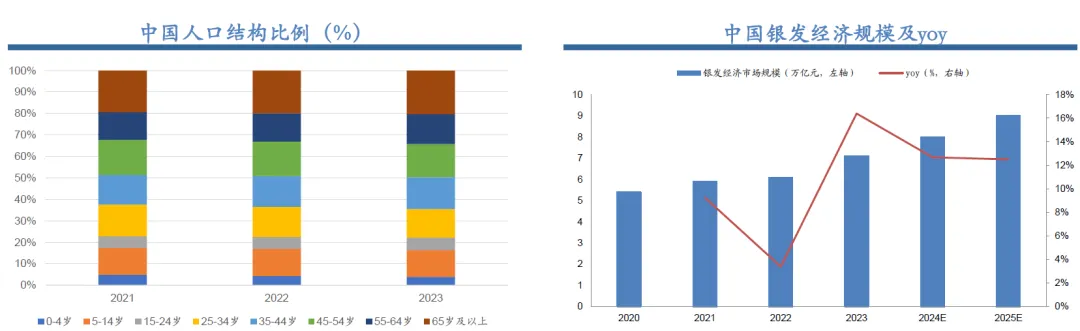

1)多元目标用户:目前,中国市场上的A]玩具主要目标群体聚焦于儿童和青少年,定位主要为陪伴儿童学习成长,功能主要为互动游戏和知识问答等早教功能,而2023年5-14岁群体占中国总人口的比例仅为12.5%。针对中青年用户和老年用户的AI陪伴产品还较少,可作为未来开发方向。但成年人的需求更多元,对产品的复杂度要求更高。例如,不同地区的老年人群体属性不同,有些老年人可能不会说普通话,这要求AI玩具开发时融入方言体系,以便与老年人互动,而中国的方言体系复杂,或为产品开发增加难度。

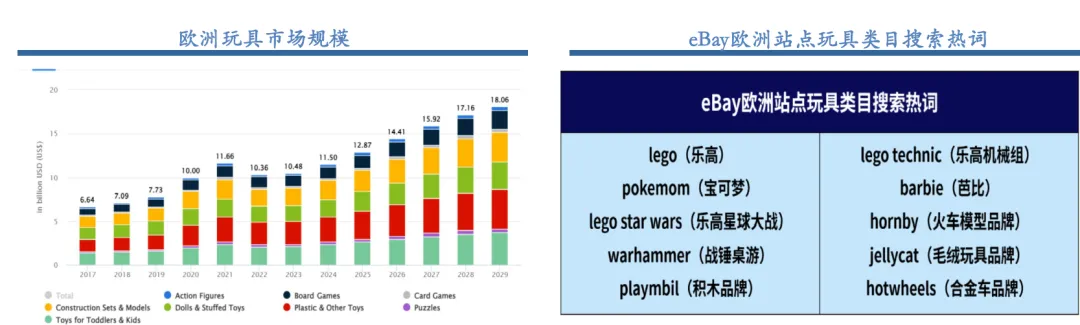

2)多元目标市场:目前,国内厂商主要瞄准的是中国市场,涉足AI玩具出口的企业较少。根据Statista数据,2023年美国玩具和游戏市场规模为385.1亿美元,占全球玩具和游戏市场比重为30.6%,为全球第一大玩具市场,而排名第二的中国玩具和游戏市场占比仅为13.7%。根据Circana数据显示,除美国之外的澳大利亚、比利时、巴西、加拿大、法国、德国、意大利、墨西哥、荷兰、西班牙和英国的玩具市场在积木、毛绒玩县、集换式卡牌和车模玩具等潮玩品类实现连续四年增长。2020年,美国儿童每年人均玩具消费额约350美元;中国大陆儿童人均玩具消费额约56美元,A1玩具出口市场空间广阔。

3)多元变现模式:目前,中国市场上的A1玩具变现模式主要为商品销售收入这种一次性变现模式,变现手法较为单一,还没有建立起闭环的商业模式。借鉴海外AI玩具企业,toc端可探索订阅服务费、配套产品销售费、周边衍生品销售费等变现模式,tob端可探索硬件销售费、软件授权费等变现模式。订阅服务费可以提供软件实时更新,并根据对话次数按月、年等时段收取相应费用;配套产品销售费可以搭配售卖玩具的可穿戴服装、配饰等,并内置A算法芯片,与玩具本身产生情感联动;周边衍生品销售费可以将AI原创玩具形象发展成为原创IP,进行IP授权变现。

4)多元IP授权:日前,中国市场上的AI玩具外观主要为原创毛绒玩具,与IP的融合度较低,消费者较难找到情感共鸣。未来可以探索与IP高度融合的AI玩具,包括外观形象、语调语速、对话模式等各方面都符合!P形象,从而使得Al玩具获得情感寄托和身份认同,能够迅速与消费者建立情感连接。根据Circana数据,IP授权玩具占整个欧美玩具市场的31.1%,宝可梦、芭比、星球大战、漫威等经典IP玩具最为畅销,IP授权范畴正不断扩大,IP结合呈现愈加紧密的趋势。

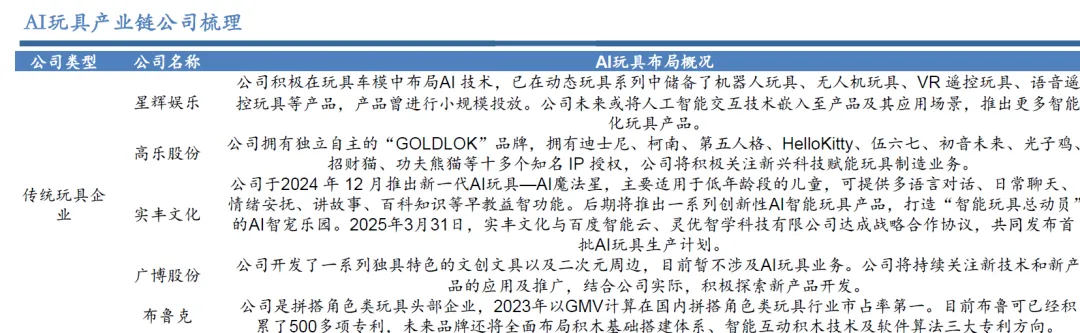

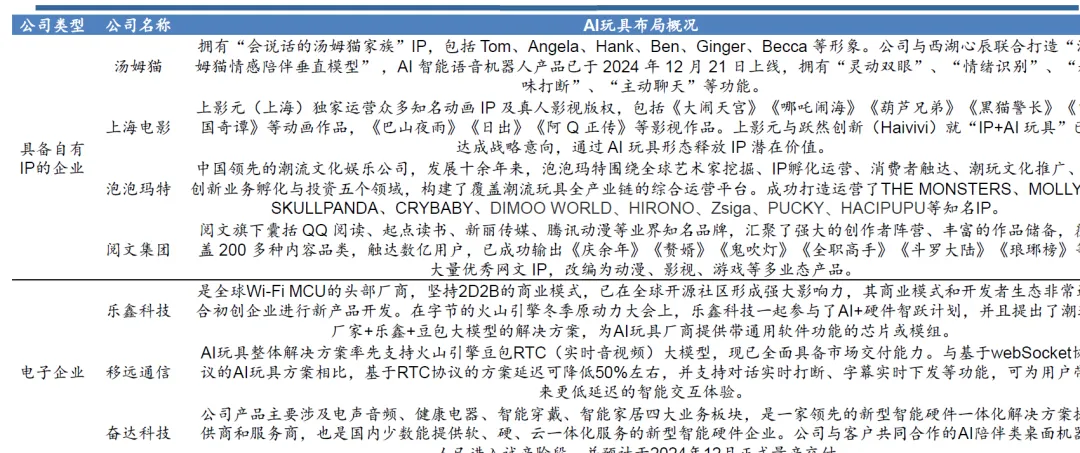

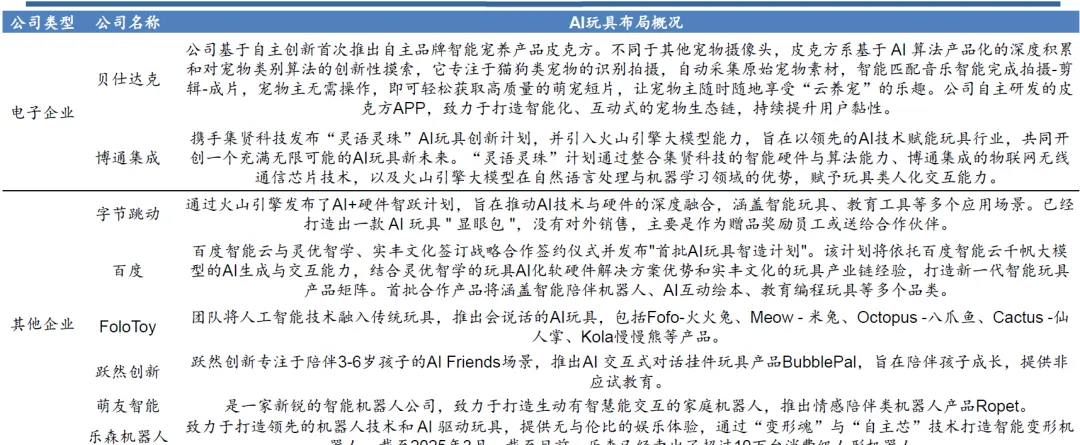

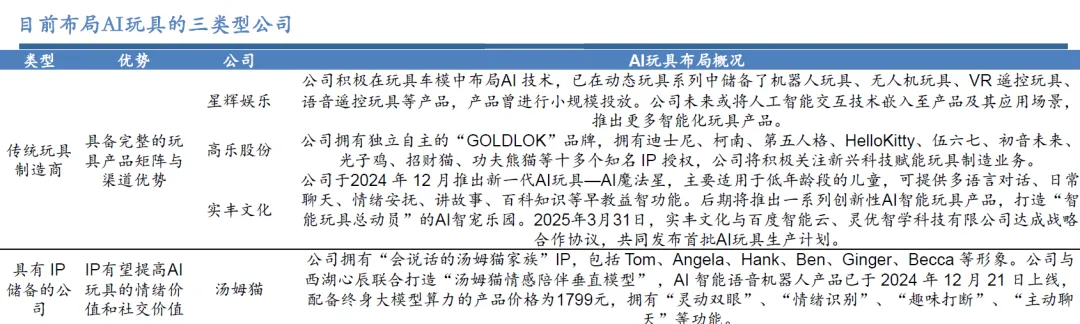

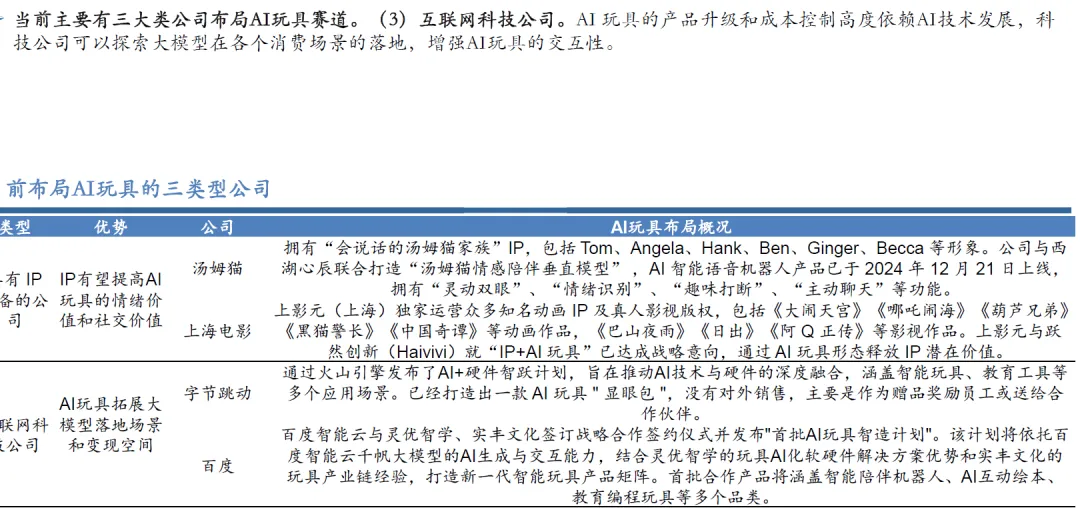

当前主要有三大类公司布局AI玩具赛道。(1)传统玩具制造商。传统玩具厂商依托于在玩具行业的长期深耕,可以凭借自身在设计、制造等方面的优势,融合AJ技术研发全新A]玩具系列产品,提升自身玩具产品的互动性与趣味性,为传统业务注入新的活力。(2)具有IP储备的公司。IP公司依托丰富的IP储备,可以探索与IP高度融合的AI玩具,包括外观形象、语调语速、对话模式等各方面都符合IP形象,从而使得NI玩具获得情感寄托和身份认同,能够迅速与消费者建立情感连接。

AI玩具市场会在技术持续升级下演绎:玩具一AI+玩具一AI玩具一多模态驱动的情感交互载体,并诞生1-10-100-1000的价值升级体系。产业中也会依次诞生轻工/零售-硬件/算法-多模态/机器人方向上的跨行业头部公司。选股逻辑上,行业初创期在IP、传统玩具等赛道有望诞生大牛股。行业发展期预计会向电子制造业/算法企业倾斜,并由明星产品驱动产生牛股。行业成熟阶段,则可能由机器视觉,脑机等技术的进步,产生类机器人形态下的情感陪护载体。