前言:

算力租赁行业通过实现计算资源所有权与使用权的分离,为中小企业提供了灵活、可扩展且成本可控的算力获取方式。本报告立足智能算力需求爆发与租赁市场兴起的背景,系统梳理产业链结构、商业模式与市场格局,深入剖析不同规模企业的需求匹配与竞争态势,旨在提供决策参考与趋势洞察。

本篇章内容主要涵盖三大板块:

● 行业定义与核心模式

● 算力租赁行业市场规模

● 算力租赁行业产业链分析

PART/1行业定义与核心模式

行业定义

算力,即计算能力,是衡量数据处理系统执行计算任务速度和规模的核心指标,可以分为通用算力、智能算力、超算算力。

算力租赁是指企业或个人通过租赁方式获得所需的计算资源,包括但不限于CPU、GPU、FPGA等硬件设备的计算能力。其核心在于实现计算资源的所有权与使用权的分离,使客户能够以灵活、可扩展和成本可控的方式获取强大的数据处理能力。

中小企业以及中小模型对于算力的需求

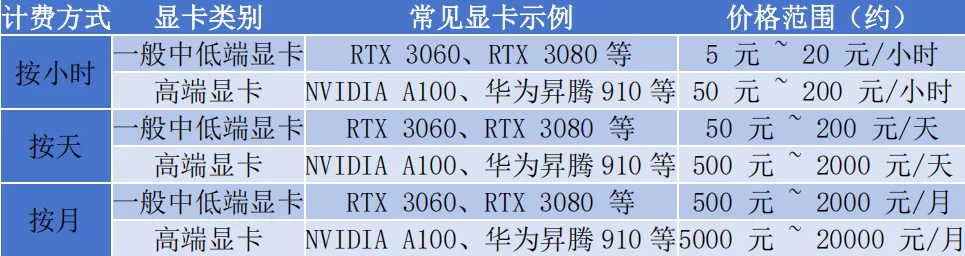

轻量级需求

对于简单的AI推理任务,如智能客服、文本识别、图片处理等,通常需要较低的算力,一般单卡或少量卡的算力即可满足,如RTX 3060、RTX 3080等中低端显卡的算力就能胜任。

中等规模需求

如果需要进行一些中等规模的模型训练或推理,如行业定制化的文本生成、图像分类模型等,可能需要多卡协同的算力,如4卡、8卡的GPU集群,常见的显卡有NVIDIA A100、华为昇腾910等。

大规模需求

对于一些复杂的AI任务,如大规模的自然语言处理模型训练、复杂的计算机视觉任务等,可能需要更多的算力资源,如16卡、32卡甚至更多的GPU集群,或者需要使用到高性能的CPU集群进行辅助计算。

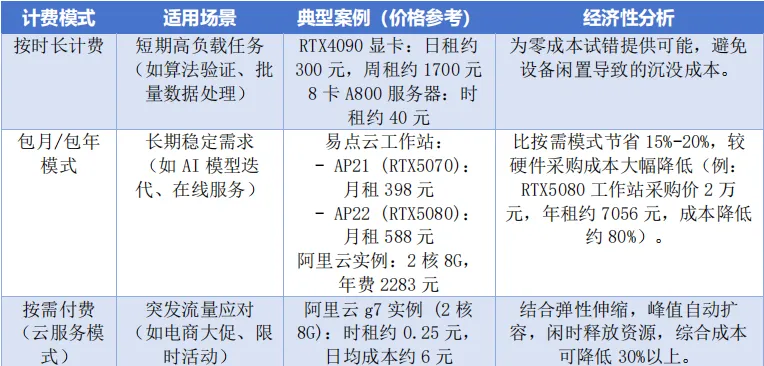

算力租赁的商业模式

按整台服务器进行租赁

以每台服务器(含8张GPU)为单位进行计量,租金按照每台每月的标准收取,适用于需要长期稳定使用大量GPU资源的客户;提供最新GPU卡的同时具备低服务器运维成本。

按算力规模租赁

租金按每P每年计量,可以根据算力需求选择合适的算力规模,实现更加灵活的资源配置。

按租用GPU付费租赁

租金按照每GPU每小时计量,适用于短期或临时性的算力需求,可以根据实际需求随时调整卡的租赁数量。

PART/2 算力租赁行业市场规模

算力租赁规模的市场现状

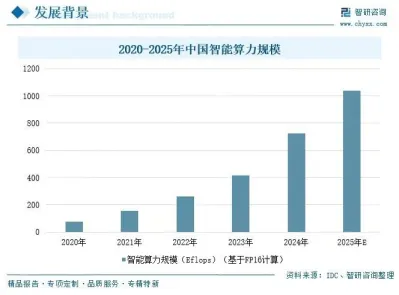

数据显示,2024年,中国智能算力规模达725.3百亿亿次/秒(EFLOPS),同比增长74.1%,增幅是同期通用算力增幅(20.6%)的3倍以上;市场规模为190亿美元,同比增长86.9%。预计2025年中国智能算力规模将达到1037.3EFLOPS,较2024年增长43%。然而,自建算力成本高昂,不仅需要购买大量昂贵的硬件设备,还需承担后续的运维和管理成本,对于众多企业尤其是中小企业来说难以承受。在此背景下,算力租赁市场应运而生并迅速兴起。

算力租赁市场现状

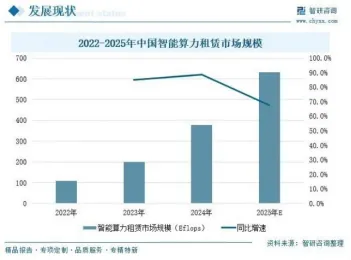

2024年中国智能算力租赁市场规模达到377EFlops(FP16精度),较2023年同比增长88.5%。预计未来三年,中国智能算力租赁市场规模复合增长率将保持在53%,至2027年中国智能算力租赁市场规模将超1300EFlops。

PART/3算力租赁行业产业链分析

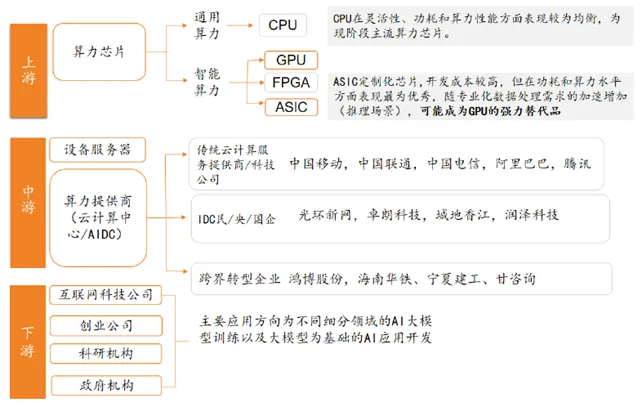

算力租赁是一个链条长、协同要求高的产业,其完整产业链及代表企业如下:

上游:技术壁垒最高,利润集中。尤其是AI芯片,长期被英伟达垄断,构成产业发展的核心瓶颈。国产替代是关键战略方向。

中游:是商业模式的核心竞技场。传统云商依靠资本和生态构建壁垒,而共享算力平台则依靠调度算法和资源聚合能力挑战成本极限。“雨滴法则”所处环节正是对中游服务模式的一场效率革命。

下游:市场空间最大,需求最为分散。算力的价值最终通过各类AI应用实现,应用的繁荣反过来拉动对中游算力的需求。

End

/ 渝鑫资本 /

微信号丨gh_8a531cbf25ab

长按关注我们