(点击查找星球报告?)

摘要

报告类型:金融保险

关键词

养老金金融、老龄化、三支柱体系、个人养老金、养老产品、风险偏好、养老规划

研究概述

报告围绕 “老龄化 + 低利率” 背景下的养老金金融行业发展,剖析我国三支柱养老金体系现状,基于全国 1.4 万余份问卷调研与线下访谈,揭示居民养老意识、需求与产品供给的错配问题。详解制度化与非制度化养老金融产品特征,分享建行 “1314” 养老服务体系等机构实践,借鉴美国养老金制度经验,为行业发展与居民养老规划提供参考。

研究要点

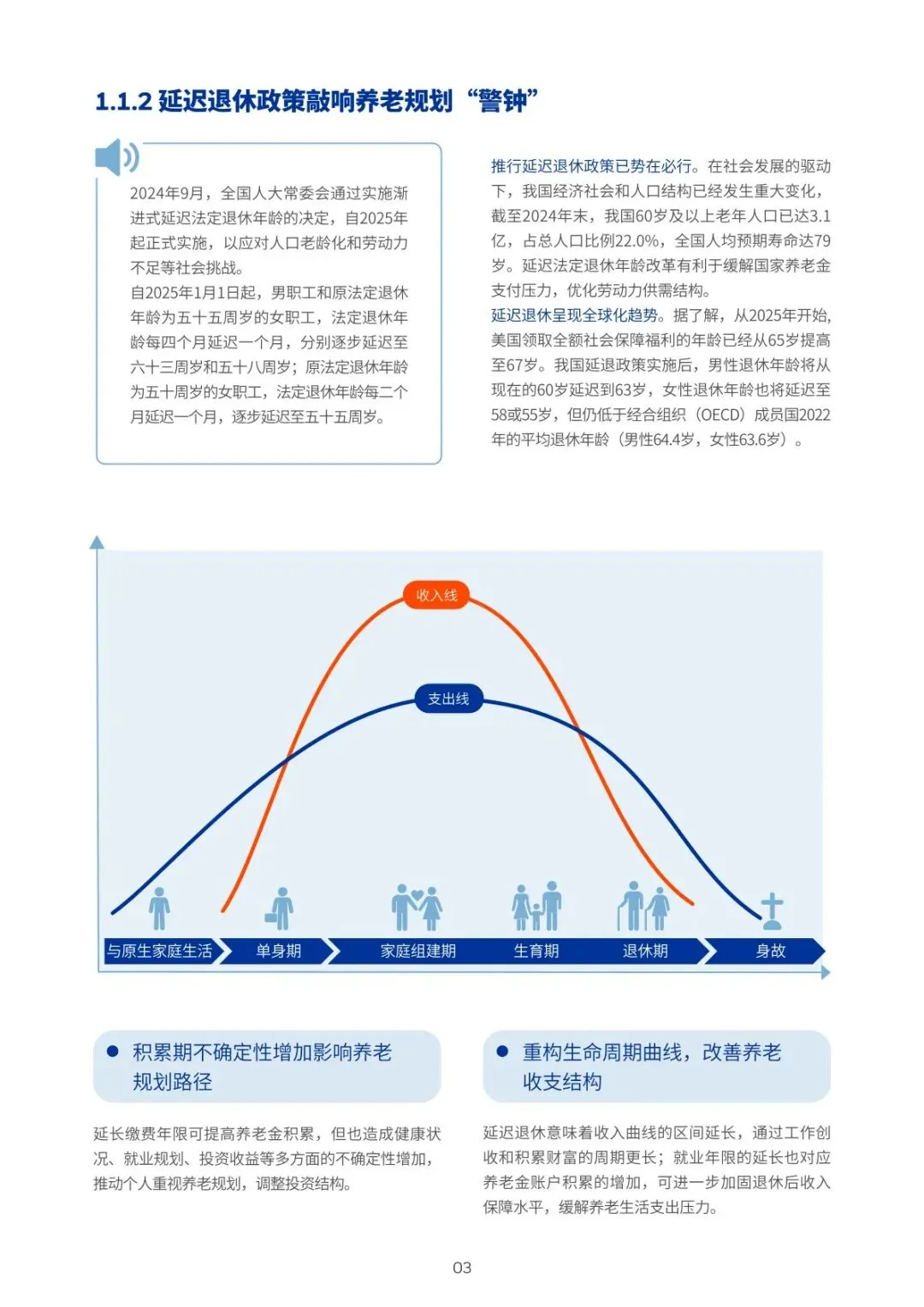

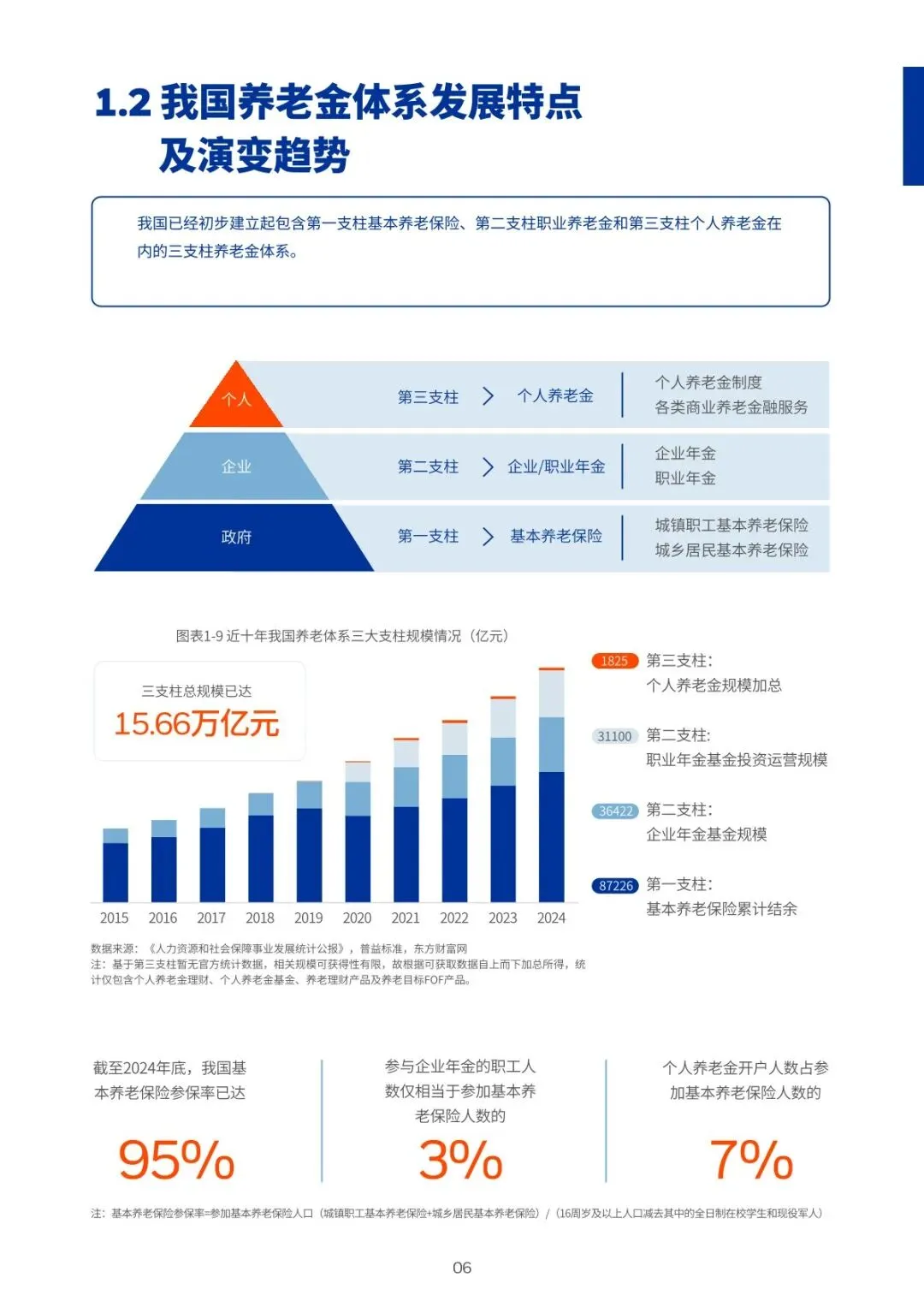

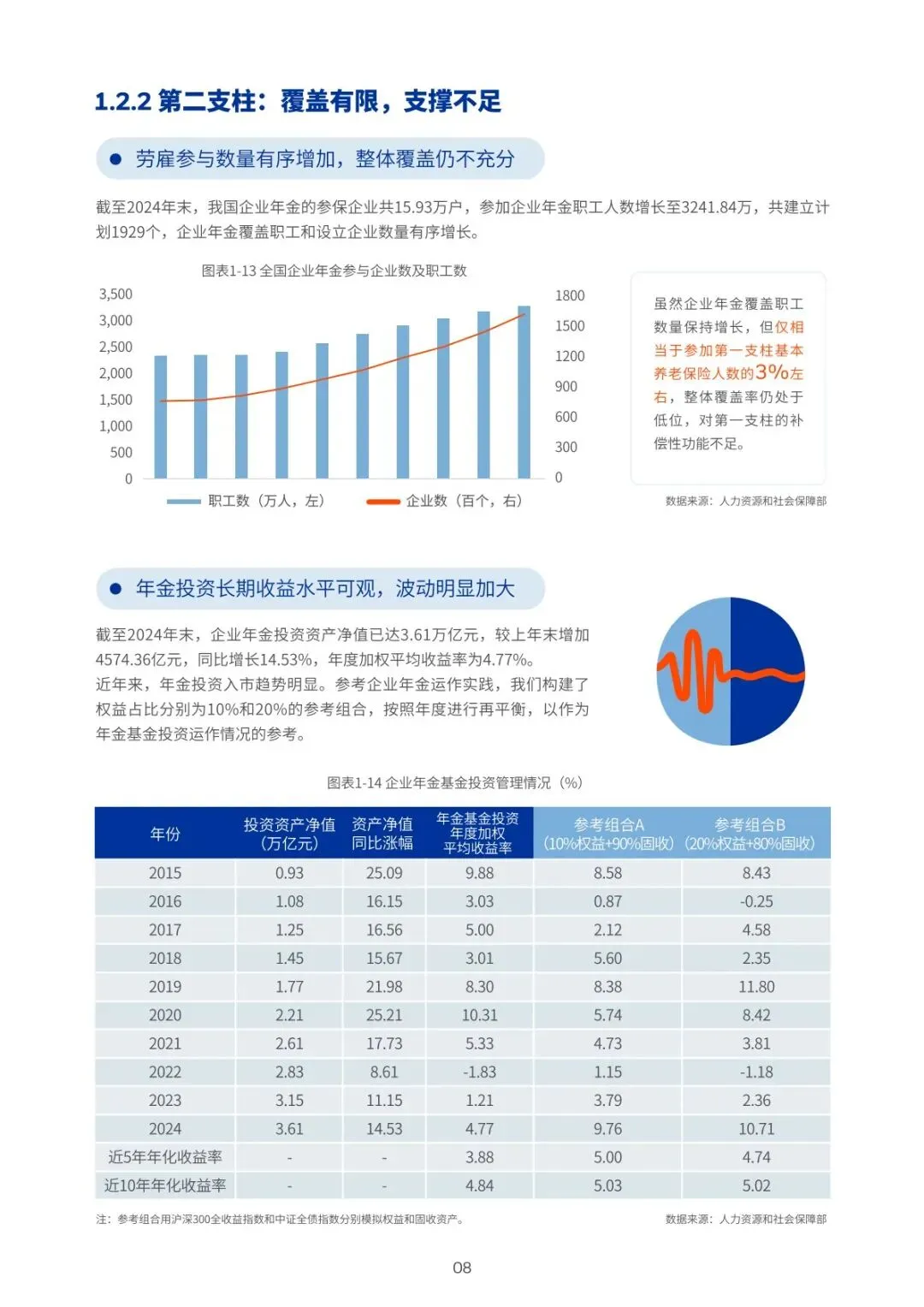

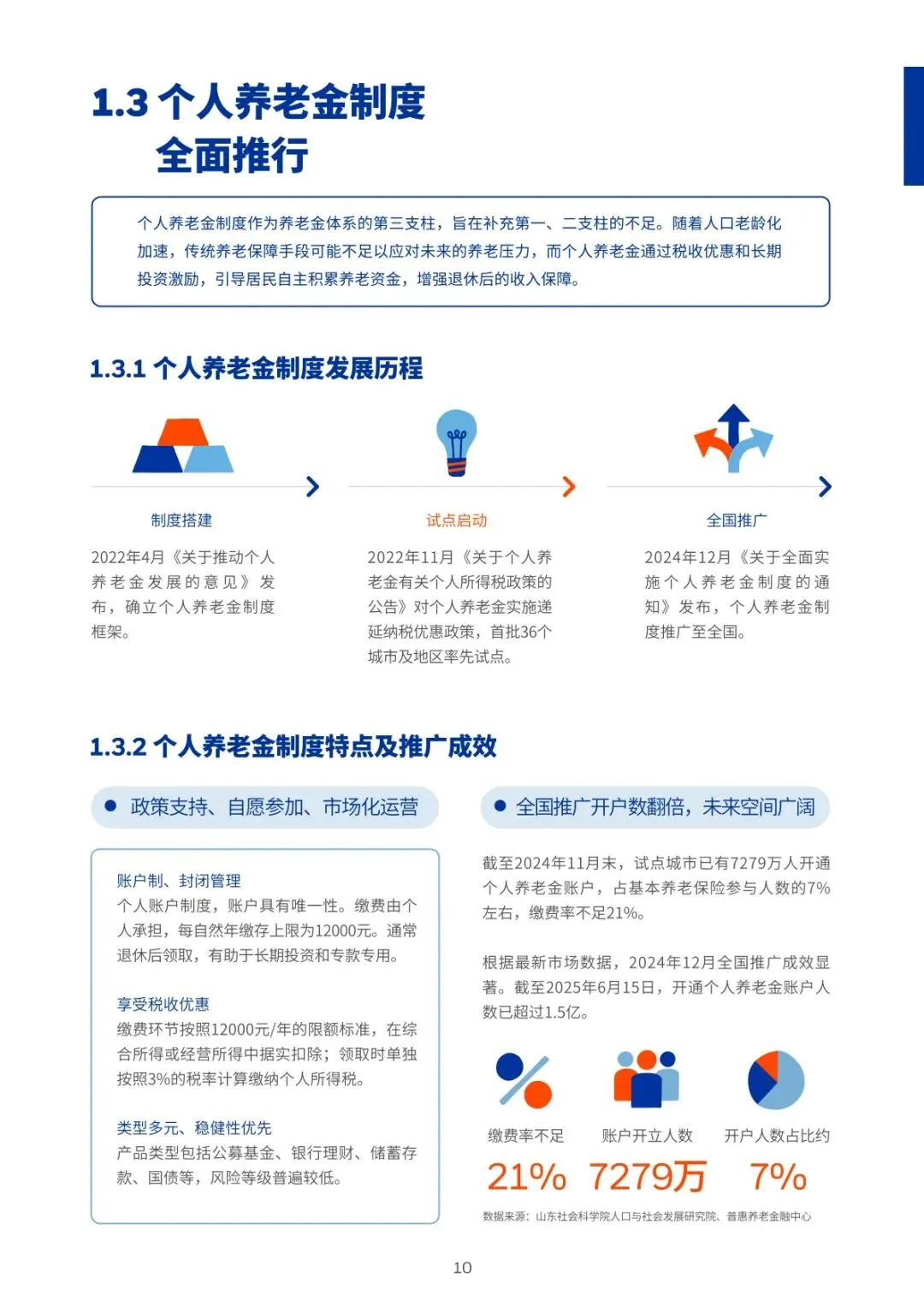

老龄化加剧叠加制度压力,养老金融需求迫切。2024 年末我国 65 岁及以上老年人口达 2.2 亿,占比 15.6%,老年抚养比升至 22.8%,人口负增长与延迟退休政策进一步凸显养老规划重要性。三支柱养老金体系中,第一支柱 “一支独大” 但偿付承压,替代率约 45%;第二支柱覆盖不足 3%;第三支柱虽全面推行,但开户率仅 7%,缴费率不足 21%,供需缺口为养老金融发展提供空间。 居民养老意识觉醒,但认知与行为存在错配。67% 受访者担忧养老收入不足,59% 顾虑医疗支出增加,但仅 32.1% 接受过专业养老规划指导。居民保本执念强烈,65% 将 “本金安全” 作为产品首要诉求,34% 完全不接受浮亏;储蓄习惯根深蒂固,但仅 20% 资金专项用于养老,未形成系统规划,年轻群体存在 “时间贴现心理”,中老年受大额支出挤占储备资金。 养老金融产品多元,制度化与非制度化双轮驱动。制度化产品以个人养老金账户为核心,涵盖理财、基金、保险、储蓄四类,2024 年末产品超 460 只,强调税收优惠与稳健运作;非制度化产品包括养老理财、商业养老金、养老信托等,满足细分需求,如养老理财规模突破千亿,商业养老金试点规模超 1166 亿元,养老信托通过 “金融 + 非金融” 服务适配高净值人群。 人群需求分化显著,代际差异影响养老决策。女性养老焦虑更突出,规划启动时间更早;30-50 岁是养老规划核心阶段,高学历人群意识觉醒更早。年轻群体关注收益与灵活性,银发族侧重安全与实用,高收入人群更看重风险与收益平衡。养老方式上,55% 受访者倾向居家养老,年轻群体对机构养老接受度更高,“养儿防老” 观念淡化,86% 受访者将基本养老金作为主要收入来源。 机构积极布局,生态化服务成发展方向。建设银行构建 “1314” 养老金融服务体系,整合集团子公司资源推出 “健养安” 品牌;建信基金、建信人寿等机构聚焦产品创新与服务升级,如贝莱德建信理财推出十年期养老理财,建信人寿构建 “悦享金生” 养老服务生态。行业趋势呈现产品长期化、服务综合化、运营数字化特征,机构通过跨领域协同,满足居民多元化养老需求。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告