汽车及汽车零部件行业发展态势

一 、行业发展态势

汽车零部件行业是汽车整车制造的基础及配套产业,零部件供应体系随着汽车行业的快速发展而逐步成长健全。因此,汽车行业发展的持续和稳定是汽车零部件行业发展的主要驱动因素,对汽车零部件行业的发展起着重要的推动作用。1,汽车行业发展态势

(1)全球汽车行业发展态势

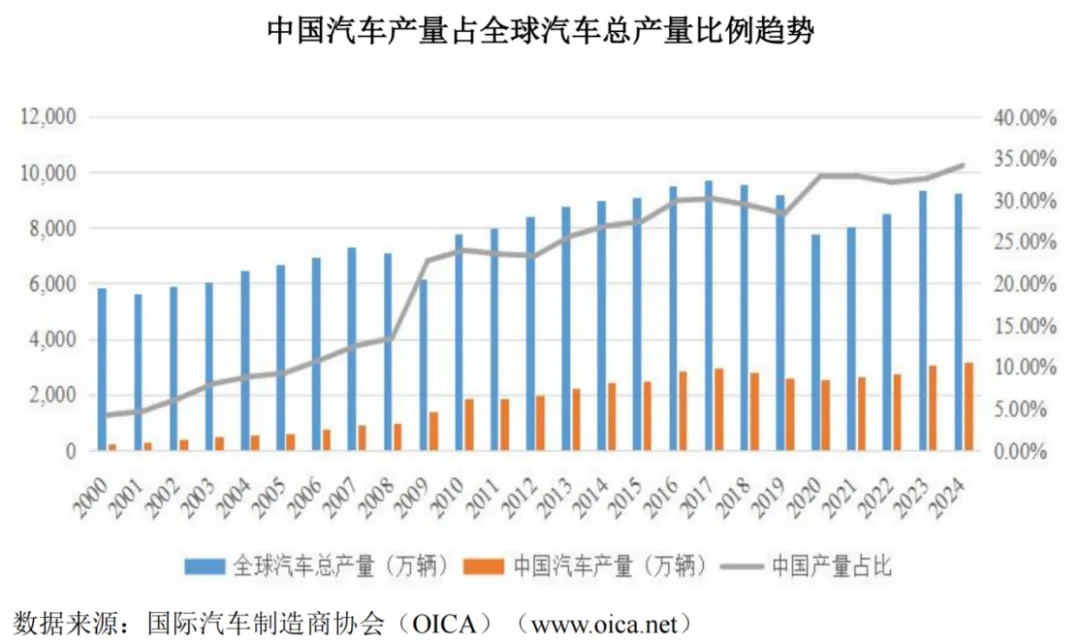

截至目前,全球汽车产业的发展已进入成熟阶段,汽车产业同时具备了劳动密集、资本密集、技术密集的特点,产业链长、覆盖面广、上下游关联产业众多、规模效益明显,对经济的发展能起到很强的带动作用,是世界各主要工业国家国民经济的支柱型产业。2018年以来,全球汽车市场受全球经济周期性影响存在短期波动,但从长期看总体仍呈现上升趋势。 自2021年起,随着全球宏观经济逐步恢复,全球汽车市场需求回升,产销情况逐步回暖。根据国际汽车制造商协会(OICA)的统计数据,2021年至2024年,全球汽车产量由8014.6万辆增加至9250.43万辆,销量由8363.84万辆增加至9531.47万辆,增长态势良好。根据乘联会数据,2025年1-6月全球汽车销量约4632万辆,同比增长约5%。从地区分布看,全球汽车消费市场存在着多极化格局,主要消费地区集中在亚太、北美和欧洲,整体与地区经济发达程度相关。随着西方发达国家汽车产业的成熟和发展中国家国民收入水平的提高,全球汽车的消费重心逐渐由发达国家向以中国为代表的发展中国家转移。根据国际汽车制造商协会(OICA)的统计数据,中国市场的份额尤为突出,已成为全球汽车产量最高的国家,2024年度中国汽车产量占全球汽车总产量已达34. 11%,占比超三分之一。近年来随着新能源汽车的发展,新能源汽车厂商迅速崛起,并在自动驾驶、电驱动和智能化、网联化方面取得进步,2021年以来新能源汽车的需求增长是全球汽车行业回暖的主要因素之一,EVTank数据显示,2024年度全球新能源汽车销量达1823.6万辆,同比增长24.4% 。EVTank预计,全球新能源汽车销量有望在 2025年和 2030年分别达到 2239.7万辆和4405万辆,新能源汽车在全球市场的渗透率将持续提升并有望在 2030年超过50%。(2)中国汽车行业发展态势

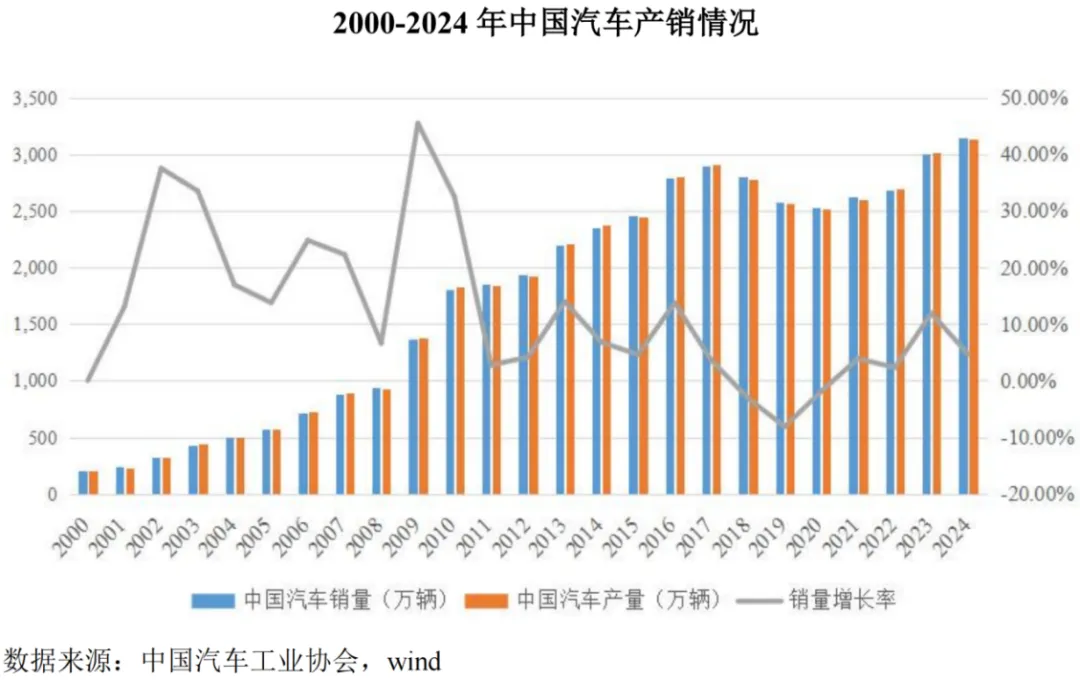

我国汽车工业经过了几十年的发展,已经形成了品类齐全、配套完善的汽车工业体系。尤其加入世界贸易组织后,我国汽车市场对外进一步开放,国内掀起了建立合资汽车企业的高潮,同时伴随着我国城镇化水平的提升和经济的快速发展,我国汽车行业进入爆发式增长时代。根据中国汽车工业协会统计数据,2000年至2024年,我国汽车产量从206.6万辆增至 3128.2万辆,汽车销量从208.62万辆增至3143.6万辆,复合增长率均超12%;2025年1-6月,我国汽车产量为1562.1万辆,同比增长12.50% ,我国汽车销量为1565.3万辆,同比增长11.40% ,增长态势强劲。A 、我国汽车市场复苏态势强劲

2018年,因受到汽车消费刺激政策减弱、汽车环保标准切换及新能源汽车补贴退坡等因素的影响,中国汽车销量出现近年来的首次下滑,2019年下滑趋势延续。2020年初,受外部环境不利影响,国内汽车产业持续下滑。2021年以来,随着不利因素逐步缓解,叠加政府购置税减半、促汽车消费等政策,我国汽车行业消费市场持续回暖,带动产销量上升,我国汽车市场复苏态势强劲。B 、新能源汽车需求旺盛,市场渗透率已超 30% ,进一步推动汽车市场规模增长

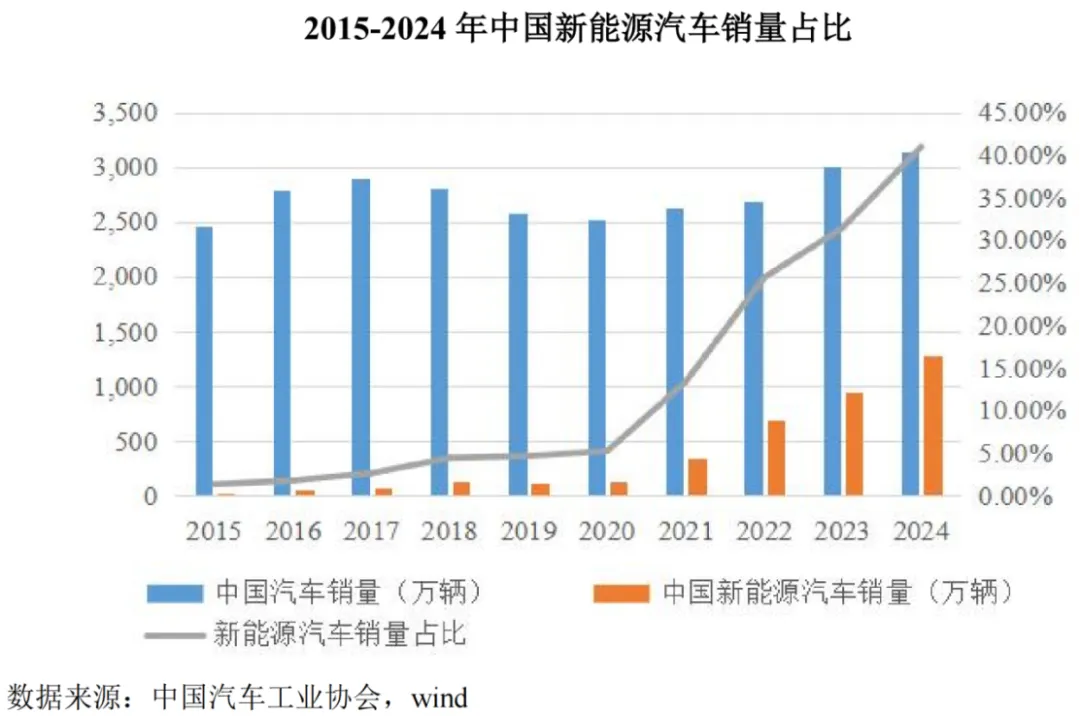

近年来,随着居民环保意识的加强、各地政府环保政策推行、充电桩等公共设施的完善、以及新能源汽车发展及消费政策鼓励,我国新能源汽车销量增长迅速,增长势头强劲。根据中国汽车工业协会统计数据,2015年至2024年,我国新能源汽车销量占比从1.34%大幅增至40.93% ,市场渗透率有望升至二分之一;2025年1-6月,我国新能源汽车销量市场渗透率升至44.30% 。2024年度,我国新能源汽车产销量均突破1000万辆,销量达 1286.6万辆,同比增长35.50% ,已成为我国汽车市场规模增长的关键因素之一;2025年1-6月,我国新能源汽车产量、销量分别为696.8万辆、693.7万辆,分别同比增长41.40%、40.30%,继续延续增长态势。2024年度,我国新能源汽车销量占全球比重超过70%,连续10年位居世界第一位,新能源汽车出口128.4万辆; 2025年1-6月,我国新能源汽车出口106万辆,同比增长75.2% ,创历史新高。随着新能源技术持续突破、市场认可度持续提升,我国新能源汽车需求预计有望继续增长,市场渗透率将持续提升。C 、乘用车市场稳健增长,中国品牌市场份额稳步提升

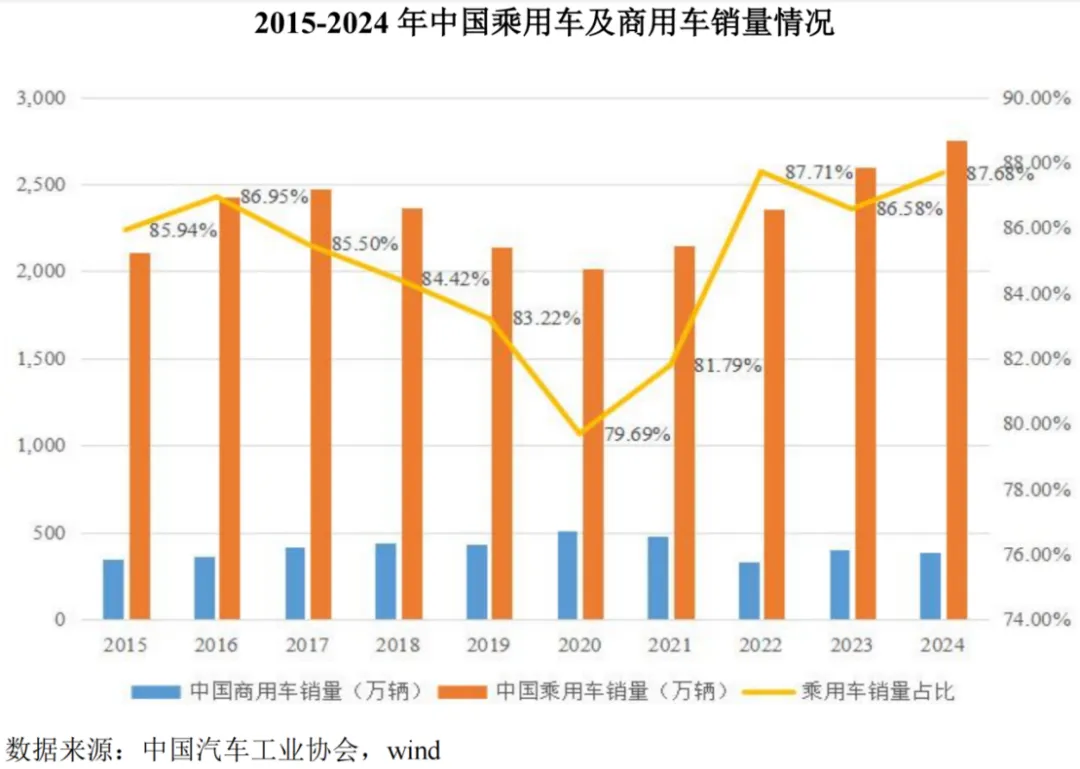

汽车通常分为乘用车和商用车,其中乘用车一向是我国汽车市场的最主要组成部分,市场占比基本维持在 85%左右。 自 2020 年我国汽车产销市场逐步复苏以来,乘用车市场需求稳健增长。根据中国汽车工业协会统计数据,2024年度,我国乘用车产销分别为2747.7万辆、2756.3万辆, 同比增长分别为5.2%和5.8% ,乘用车产销量创历史新高;2025年1-6月,我国乘用车产销分别为1352.2万辆、1353.1万辆,同比增长分别为13.8%和 13%。在乘用车销量增长的同时,乘用车消费也整体呈现升级趋势,乘用车市场价格结构走势持续上行,高端车型销售增长明显。中国汽车工业协会统计数据显示,尽管10-15万元价格区间的汽车仍为主要销量贡献集中区段,但35万元以上汽车销量增速更快;新能源乘用车中,主力销量价格贡献区间已从10万元以下升级为15-20万元价格区间。2023年度,中国市场高端品牌乘用车共销售451.6万辆,同比增长15.4%,高于乘用车整体销量增速, 占乘用车销售总量的17.3%,占比同比增长0.8%。根据中国汽车工业协会最新统计数据,2025年1-6月,我国新能源乘用车主力价格区间依旧为 15-20万元。随着中国汽车市场的蓬勃发展,本土汽车品牌依托多年的技术沉淀和科技创新,紧抓电动化、智能化、网联化转型契机,不断提升技术研发水平,加速产品迭代升级,持续打造出丰富多元的汽车产品,以满足不同消费群体的个性化需求,已越来越得到大众的认可与青睐,逐步形成品牌的新特征和新优势。越来越多中国品牌汽车特别是新能源汽车产品进入国际主流汽车市场,中国汽车品牌综合竞争力持续提升。根据中国汽车工业协会数据,2021年至2024年度,中国乘用车市场中,中国品牌销量占比从 44.4%提升至 65.2%,不断创下历史新高;2025年1-6月,中国品牌销量占比进一步提升至68.5%。2025年1-6月,我国乘用车市场零售销量前十名的汽车厂商如下:排名 | 汽车厂商 | 2025 年1-6月销量(万辆) | 乘用车零售市场占比 |

1 | 比亚迪 | 161.00 | 14.77% |

2 | 吉利汽车 | 122.57 | 11.24% |

3 | 一汽大众 | 74.35 | 6.82% |

4 | 长安汽车 | 68.32 | 6.27% |

5 | 奇瑞汽车 | 64.95 | 5.96% |

6 | 上汽大众 | 52.29 | 4.80% |

7 | 上汽通用五菱 | 37.73 | 3.46% |

8 | 一汽丰田 | 37.71 | 3.46% |

9 | 广汽丰田 | 36.42 | 3.34% |

10 | 长城汽车 | 30.59 | 2.81% |

合计 | 685.95 | 62.92% |

D 、人均汽车保有量仍存在提升空间,发展前景广阔

我国虽已成为全球汽车产销最大市场,汽车保有量已居世界第一,但人均汽车保有量水平与发达国家相比仍存在一定差距。根据国家统计局《中华人民共和国2024年国民经济和社会发展统计公报》,2024年末全国民用汽车保有量为35268万辆,比上年末增加1651万辆,同比增长4.91%。根据2024年末全国总人口数140828万人测算,2024年末我国千人汽车保有量约为250.43辆/千人,与发达国家千人汽车保有量总体在500-800辆/千人的水平相比仍存在较大差距。随着我国宏观经济持续向好、居民收入水平不断提升、城市化水平的持续提高,以及各地政府持续推出汽车产业发展和汽车消费的鼓励政策,我国汽车市场仍具有良好的发展前景,尤其是人均汽车保有量处于较低水平的二三线地区发展空间广阔。2,汽车零部件行业发展态势

(1)全球汽车零部件行业发展态势

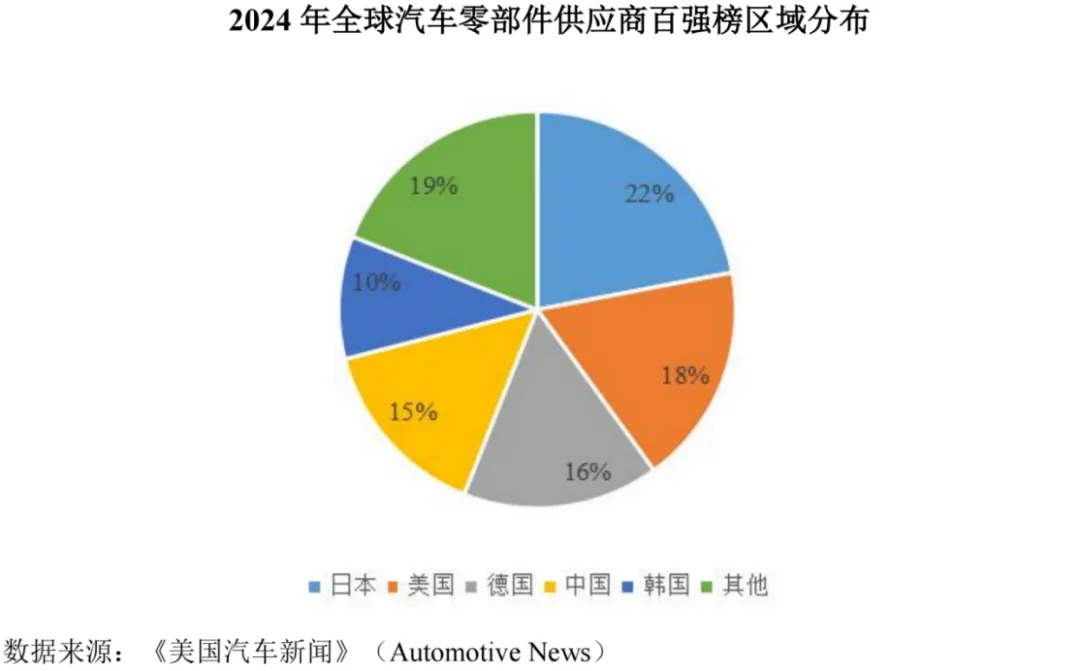

汽车零部件行业是汽车工业发展的基础,其规模和技术的不断提升是汽车工业繁荣发展的前提和关键环节。经过多年发展,全球汽车零部件行业已从最初的简单供应零散配件发展到系统供应整件和总成系统,产业规模逐步壮大,产业链条逐渐丰富,产业实力显著增强。21世纪以来,随着全球价值链的进一步细化,整车厂商由传统的纵向一体化、追求大而全的生产模式逐步转向以开发整车项目为主的专业化生产模式。汽车零部件行业作为生产的重要环节,在整车开发和生产过程中的介入程度越来越深,整车厂与零部件企业间基于市场形成的配套供应关系逐渐成熟 ,大大推动了零部件行业 的发展 。据 GIR(Global Info Research)调研,按收入计 ,2022年全球汽车零部件收入大约2.39万亿美元,预计2029年将达3.07 万亿美元,2022年至2029年复合增长率约3.6%。在《美国汽车新闻》发布的2021年度全球汽车零部件供应商百强榜中,有7 家中国企业上榜,而在2023年度和 2024年度的百强榜中,中国企业的数量分别提升至13家、15家,其中宁德时代更是在2024年百强榜中升至第四,我国汽车零部件企业迎来了快速发展期。2024年全球汽车零部件供应商百强榜前十位名单如下:排名 | 公司名称 | 总部所在地 |

1 | 博世(RobertBosch) | 德国 |

2 | 采埃孚(ZFFriedrichshafen) | 德国 |

3 | 麦格纳国际(MagnaInternational) | 加拿大 |

4 | 宁德时代(CATL) | 中国 |

5 | 电装(Denso) | 日本 |

6 | 现代摩比斯(HyundaiMobis) | 韩国 |

7 | 爱信精机(AisinSeiki) | 日本 |

8 | 大陆(Continental) | 德国 |

9 | 佛瑞亚(Forvia) | 法国 |

10 | 李尔(LearCorp.) | 美国 |

数据来源:《美国汽车新闻》(AutomotiveNews)从全球市场竞争格局来看,当前全球汽车零部件产业由美国、德国和日本等传统汽车工业强国主导,发展中国家零部件企业在国际市场的综合实力相对有限。随着欧美汽车消费市场的逐渐饱和以及汽车零部件行业产业链的全球化拓展,中国、印度等新兴汽车市场凭借市场容量大、消费增长快、劳动力成本低等优势,吸引了众多国际汽车巨头在该等国家建厂布局。新兴汽车市场的企业凭借突出的成本优势和良好的服务正逐步打入国际整车厂的零部件配套体系。随着世界经济的发展和汽车产业的不断成熟,汽车零部件企业的规模也越来越大,已经不再简单停留在传统的加工环节,而是更多地开始肩负起研发设计、生产制造、质量检测和售后服务等全套职责。随着产业专业化、精细化发展,全球汽车零部件行业逐渐形成了金字塔式的多层级供应商体系,主机厂专注于整车设计和研发,一级供应商参与关键零部件的设计和研发,二级及以下供应商则提供通用零部件。(2)中国汽车零部件行业发展态势

随着汽车市场规模扩大和全球化采购迅速增长,我国汽车零部件产业供应体系逐步完善,我国已深度融入全球供应链体系,成为重要的生产和供应基地。A 、我国汽车零部件行业规模总体呈快速发展态势

近年来,随着汽车行业的整体发展特别是新能源汽车的蓬勃发展,我国汽车零部件行业规模总体呈上升趋势。2018年度,受国内宏观经济增速放缓、国际贸易争端升级、环保标准切换、新能源补贴退坡等因素的影响,我国汽车市场需求不振,行业整体面临较大的下行压力,汽车零部件行业销售收入随之下降。2019年起,我国汽车零部件行业进入了调整和转型升级阶段,随着我国汽车市场在各项政策的推动下平稳增长。2023年度,我国汽车零部件行业产值升至44086亿元 , 同比增长5.08% ,约 占 2023年度全球汽车零部件产值 的24.40% ,2024年度行业产值升至 46200亿元,2012年至2024年产值复合增长率6.27% 。根据前瞻研究院的预测,至2026年我国汽车零部件行业主营业务收入将突破5.5万亿元。B 、轻量化、电动智能化打开零部件量价空间,优质零部件企业迎来发展机遇

长期来看,我国汽车市场容量远未饱和,汽车产业市场总体规模仍然可期。而根据国家统计局数据测算,我国汽车整车和零部件行业的收入规模比例约为1:1,与发达国家1:1.7 的比例仍存在一定差距。一方面,近年来,我国汽车零部件企业通过自主研发的技术积累、与跨国汽车零部件厂商深度合作等方式不断地提升自身的市场竞争力, 目前部分优质零部件企业在基础部件领域已具备自主配套能力;同时从长期看,为减少海外断供风险,更多整车厂逐步将自主供应商纳入配套体系,优质零部件企业迎来发展机遇。另一方面,汽车轻量化及电动化趋势将带动相关领域零部件的快速增长,铝合金等轻量化材料零部件打开量价空间,行业发展前景广阔。C 、我国汽车零部件行业出口市场保持良好发展

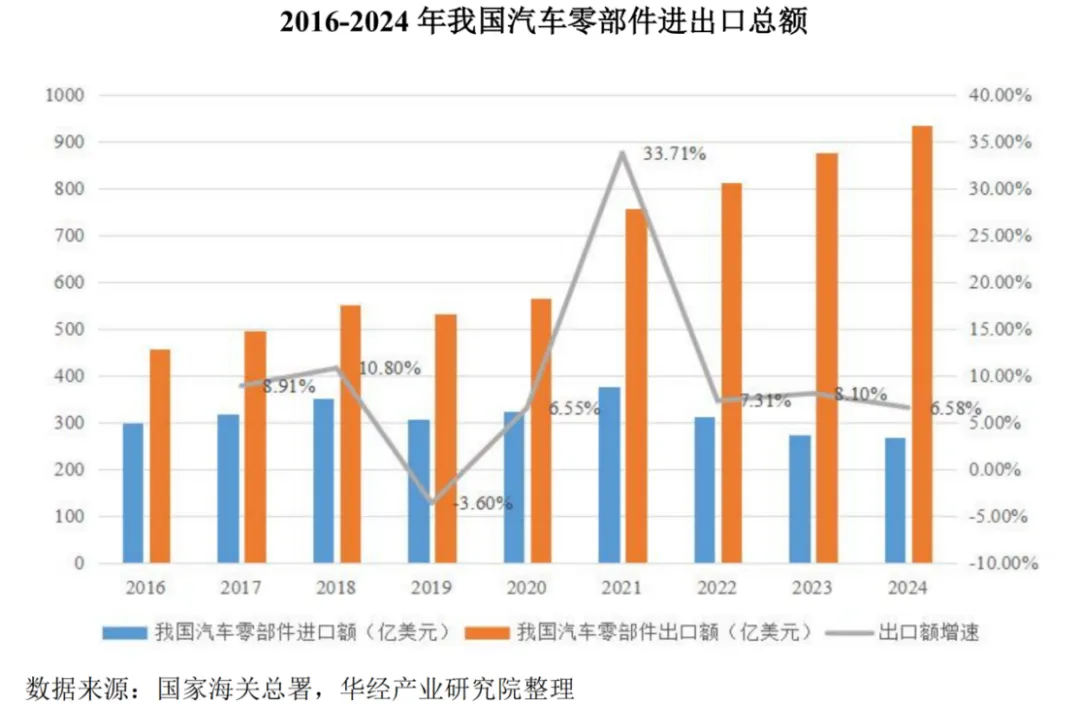

我国已逐步发展成为世界第一大汽车产销国,带动汽车零部件制造业经营规模持续扩大及产业配套日益健全,并发展成为全球汽车零部件的重要供应集群中心之一。汽车零部件整体水平提升,出口整体呈现良好的增长态势。受全球汽车产销量下滑、国际贸易争端升级、人民币汇率变化等因素影响, 2019年度我国汽车零部件出口金额较2018年出现小幅下滑;但自2020年起,受宏观环境变化影响,海外汽车零部件供应商缺口较大,供给能力不足,外界需求使国内汽车零部件的出口得到较快发展。总体而言,近年来我国汽车零部件出口金额保持增长态势,贸易顺差持续扩大。2024 年度,我国汽车零部件出口金额增至934.33亿美元,同比增长6.58%,2016年至2024年间复合增长率达9.38% 。2025年1-6月,我国汽车零部件出口金额约为474.2亿美元,同比增长4.5%。随着我国汽车零部件企业在质量管理体系、全球供应能力和国际产品认证等方面不断提升,我国汽车零部件企业的国际市场竞争力逐步增强,出口市场依然具有较好发展前景。D 、本土品牌国际竞争力快速提升,从“成本优势 ”转向“研发、集成、创新 ”之路

我国汽车零部件行业起步较晚,相对于发达国家发展较为滞后,行业内零部件供应商普遍规模较小,对于技术研发的投入不足,整体技术实力偏弱。相对于国内企业而言,发达国家的汽车零部件企业规模较大、专业化程度较高,在资金、技术等方面都具有较强优势。迈入21世纪后,我国汽车工业持续快速发展,汽车零部件制造水平不断提升、发展趋势良好。本土企业的系统管理、成本控制以及自主研发能力逐步增强,市场竞争力逐步提升。特别是我国新能源汽车产业的蓬勃发展, 自主品牌和新势力企业不断崛起,进一步推动了这一进程,使我国汽车零部件行业发展进入新阶段,本土企业技术研发实力和国际竞争力快速提升。随着我国汽车产业的发展和配套零部件行业的成长,我国汽车零部件行业的技术水平和研发能力得到了较大幅度的提升,已经出现了一批具有自主开发设计能力且规模较大的零部件企业和在细分领域具备较强技术研发能力的中小规模零部件企业。通过同步开发、模具设计与开发、工艺制程、规模化生产等能力的强化,部分汽车零部件企业已经进入到了全球知名汽车制造商的供应链体系。根据《美国汽车新闻》最新发布的2024年全球汽车零部件配套供应商百强榜,中国汽车零部件企业共有15家入围榜单,分别是宁德时代、延锋汽饰、均胜电子、北京海纳川、中信戴卡、宁波华翔电子、德昌电机、国轩高科、德赛西威、敏实集团、诺博汽车系统、宁波拓普集团、精工汽车、中鼎股份、三花汽零,汽车配套业务营收规模在14-414亿美元之间。E 、产业集群效应凸显,“多点布局、全面开花 ”

出于降低运输成本、缩短供货周期、提高协同能力的目的,国内汽车零部件企业一般选择在整车厂附近区域设立生产基地,因而产业布局集群化的趋势越发明显,形成了以整车厂为核心,并在一定区域内搭建配套产业集群的发展模式。我国汽车产业经过多年快速发展,已形成长三角、珠三角、长江中游、京津冀、山东半岛、成渝、东北等汽车产业集群,对推动企业专业化分工、有效配置生产要素、促进区域经济发展发挥了重要作用。汽车零部件产业集群化,提高了产业链纵向延伸和横向合作的效率,产业链协同效应初步显现,竞争优势大幅提升,集群规模和集群效应持续凸显。二 、行业发展面临机遇与风险

1,行业发展面临的机遇

(1)国民经济稳步增长,市场潜力较大

伴随着我国国民经济的稳步增长,居民可支配收入持续增加,消费能力不断提升,将带动汽车行业市场不断扩大,汽车零部件企业将持续受益。据公安部统计,2024年全国汽车保有量3.53亿辆,新注册登记2690万辆。其中新能源汽车保有量达3140万辆,同比增长53.84%,占汽车总量的8.90%;新能源汽车新注册登记1125万辆,同比增长51.41%,呈高速增长态势。总体上我国汽车保有量已位居世界第一,但人均汽车保有量仍与发达国家存在差距,同时巨大的汽车保有量也带来了大量以旧换新需求,因此汽车消费市场仍具有较大潜力。(2)产业政策支持,新能源汽车蓬勃发展

作为国民经济的支柱产业之一,汽车产业涉及产业链较长,包括上游原材料生产、中游汽车零部件制造、下游整车制造及售后服务市场等多个环节,并与钢铁、机械、电子、化工等多个行业密切相关,直接和间接创造了大量的就业机会,对经济增长的贡献显著,对于稳定和提升国家经济实力具有重要意义。报告期内,国家制定并实施了一系列法规及行业政策以支持汽车零部件行业的健康发展,主要包括对汽车关键零部件研发与生产的鼓励,推动新材料、轻量化等新技术在汽车行业内的应用,以及新能源汽车市场的发展。国家和地方政府相关鼓励政策为我国汽车行业以及配套的汽车零部件行业提供了宝贵的发展机遇和广阔的发展空间,尤其利好新能源汽车产业发展。(3)本土品牌迅速崛起,国际竞争力不断提升

我国早已成为全球汽车产销第一大国,而随着本土汽车品牌技术创新、产品迭代升级,消费者对于本土品牌的认可度大幅提升。而在本土整车产业的推动下,我国汽车零部件行业的自主研发设计能力、供应链管理体系、成本控制和品控管理能力不断提升,已逐步进入到全球知名汽车制造商的供应链体系。根据中国汽车工业协会统计数据,2024年度,中国乘用车市场中中国品牌销量提升至65.2% ,2025年1-6月该比重进一步提升至68.5% ,同时更多整车厂逐步将自主供应商纳入配套体系,优质零部件企业迎来发展机遇。(4)出口稳步增长,市场空间广阔

近年来,受国际宏观环境及地缘冲突等因素影响,海外汽车零部件供应商缺口较大,供给能力不足,国内汽车零部件出口增长较快。叠加中国汽车品牌出海进程,我国汽车零部件出口金额有望继续保持增长态势,出口市场依然具有较好发展前景,为我国汽车零部件企业带来市场空间。2,行业发展面临的风险

(1)新能源汽车发展重塑行业格局,市场竞争加剧

汽车市场的持续发展和技术创新为汽车零部件行业带来了巨大的市场空间。特别在新能源汽车领域,随着政策的推动和产品竞争力的提升,新能源汽车市场迅速扩大,为汽车零部件企业提供了广阔的发展前景。但随着新能源汽车市场的快速发展,整车厂商之间的市场竞争日益激烈,新车型新技术迭代速度加快。对汽车零部件企业而言,不仅要具备更高的技术水平和创新能力,能够满足下游整车厂商的新车型开发需求,还要求不断提升生产效率、加强成本控制及产品质量管理。(2)上游原材料价格波动影响行业盈利能力

生产汽车零部件的主要原材料为钢材、铝材等, 占整车生产成本比重较大。因此,钢材、铝材的供需状况及价格波动对汽车零部件企业影响较大。在具体生产经营过程中,汽车零部件企业会与下游整车厂商约定某种产品价格与原材料价格的联动机制,如定期根据原材料价格波动调整产品价格,或在原材料价格发生较大波动时适当调整采购价格,或临时根据谈判沟通情况确定一次性的价格补偿。价格联动机制一定程度上可降低汽车零部件企业面临的风险,但仍不能完全转移或消除原材料价格波动对企业盈利能力带来的不利影响。(3)产业集中度较低,产品差异化压力加剧

我国汽车零部件制造行业属高度竞争行业,2020年我国汽车零部件行业相关企业已经突破10万家,2022年相关企业注册量达到了21.42万家。根据企查查发布的《2025汽车零部件供应链数字化转型白皮书》,仅2024年度我国汽车零部件企业新注册数量达73702家,但企业注册资本呈现显著的金字塔结构,超九成企业注册资本集中在1000万元以下小微区间,形成“小微主体广泛存在,规模企业把控关键 ”的产业生态。行业集中度较低,要求优势零部件供应商加大技术研发实力,需向高品质、高科技方向转型发展。

我们是⼀家成⻓于粤港澳⼤湾区的生态型开放式产业运营服务商。公司⾃2019年创⽴⾄今始终践⾏“产业同⾏“的服务理念,定位做好企业发展的陪跑者,区域新兴产业升级的助推者,行业升级的赋能者。

「联系我们」