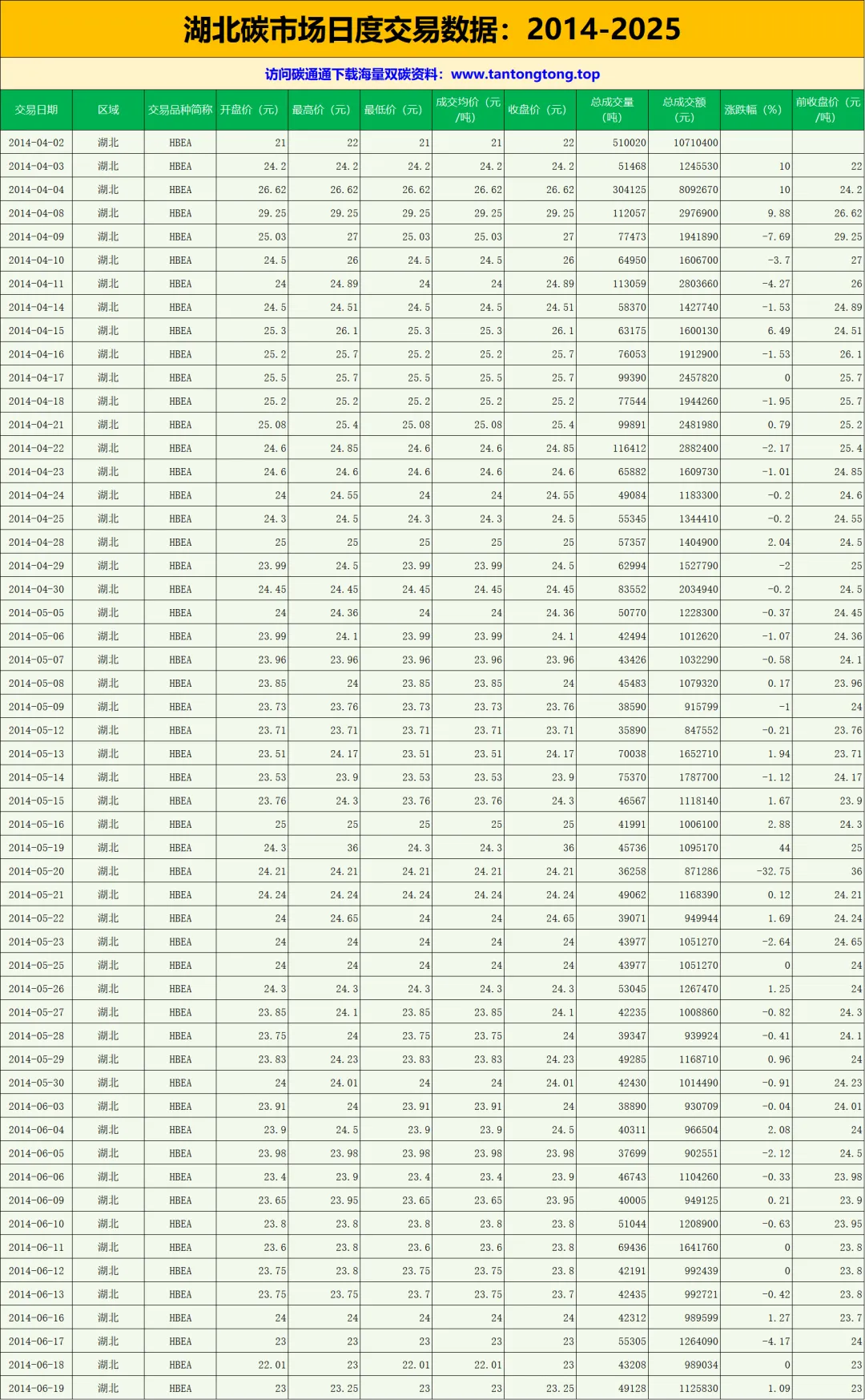

继续分享地方碳市场交易数据,前面我已经发布过全国、北京、广东碳市场的数据,今天是湖北。

我整理了2014-2025年湖北碳市场日度数据,其中2025全年配额成交总量597.64万吨,成交总额2.09亿元,成交均价38.53元。下图为湖北碳市场的历史交易价格走势图和部分数据:

点此下载全套资料

2026年,CCER供应端有望继续放量,或将对全国碳市场造成冲击。从政策导向看,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》强调,“扩大全国碳排放权交易市场覆盖范围,加快温室气体自愿减排交易市场建设。”可以预见,“十五五”期间 CCER 市场将进入加速发展期。基于当前的项目登记和减排量登记进展,本文预估 2026 年 CCER 将新增供应 1500~2250 万吨⁷,叠加 2025 年约 1000 万吨的市场结余量,2026 年 CCER “新增供应+库存” 合计规模有望达到约 2500~3250 万吨。具体而言:

(1)已完成首批减排量登记的 13 个项目,具备在 2026 年申请第二批减排量登记的成熟条件,预估新增供应量约 593 万吨。另有 12 个项目已完成减排量核算报告公示,但仍处于 “申请登记中” 和 “未申请登记” 状态,上述项目合计拟申请减排量登记约 915 万吨。以上供应增量兑现可能性较大。

(2)剩余 6 个项目尚未对减排量报告进行公示,预计申请登记减排量 744 万吨,上述减排量在 2026 年内完成登记的概率相对较低。

随着新增方法学陆续发布,CCER 项目储备和中长期供应能力将持续扩张,但考虑到方法学落地、项目注册签发周期、项目产能规模等因素,预计新增方法学对 2026 年供应端的实质影响相对有限。此外,绿证与 CCER 衔接规则将于 2026 年 10 月 1 日到期,届时相关部门会否对原有规则作出调整仍待观察。

若 2026 年 CCER 价格逐步回归 “折价于 CEA” 的常态区间,即低于 CEA 价格水平,那么重点排放单位极有可能大规模使用 CCER 用于置换配额或填补履约缺口。如此一来,原本由发电行业配额缺口主导的全国碳市场年度供需矛盾将被显著削弱:部分发电行业配额缺口将被 CCER 供应增量对冲,未被对冲的配额缺口规模或将收窄至约 0.4 亿吨。

中性预期下,2026 年配额理论缺口约 0.7 亿吨,实际缺口约 0.4 亿吨,市场累计配额结余将进一步减少。

2026 年,发电行业 2025 年度配额缺口或将有所扩大,但会被 CCER 供应增量部分对冲,市场继续消化过去的配额结余,但结余下滑幅度有限。2024 至 2025 年的配额结转规则大概率为一次性措施,而非常规性措施,未来主管部门会逐步建立有偿分配机制和市场稳定储备机制,以平衡市场供需、增强市场流动性。尽管如此,2026 年还需进一步考虑配额结转规则的遗留影响:

(1) 2026 年上半年:市场或陷入“近乎停滞”状态。全国碳排放权注册登记机构(以下简称“注登机构”)需于 2026 年 1 月 31 日前生成配额结转通知书,重点排放单位在收到配额结转通知书后,将于 2026 年 6 月 10 日前陆续提交配额结转申请。待结转的配额自提交结转申请后开始冻结至注登机构完成结转回收。注登机构将分 2 次处理配额结转申请,预计待结转配额发放时间将集中于 3 月下旬和 6 月下旬。据悉,“碳配额 25”标签或于待结转配额完成发放后上线,由此推断全国碳市场 26H1 有可能陷入“近乎停滞”状态。建议市场参与者重点关注“碳配额 25”标签上线时间节点。

(2) 市场仍有“余震”:新政策出台前,市场信心有待修复。结转规则对市场“捂货惜售”情绪的松动难以完全消散,这意味着市场实际流通配额的比例将高于第一、二履约周期,但又低于 2023、2024 年度履约周期期间的强制流通配额比例。市场实际流通配额比例的增加,将使得市场参与者对碳价进行价值重估,以充分考虑全国碳市场供应过剩的基本面。与此同时,作为“十五五”开局之年,2026 年或将有诸多重磅政策推出,若新政策的出台能够给予市场明确的减排路径预期,那么市场信心的重塑可能使得“捂货惜售”策略卷土重来。在此背景下,为增强市场流动性、平衡市场供需,主管部门未来可能推出有偿分配机制,并建立市场稳定储备机制。建议市场参与者重点关注新政策的出台及其潜在影响。

点此下载全套资料