2026泰国出海行业研究报告节选

(附完整报告下载)

泰国出海概述

泰国是东南亚核心出海枢纽,依托政策、区位、资源三重优势,形成 “本地资源 + 外来产能 + 全球市场” ,以中国企业产能为核心,整合本地资源,借政策 + 区位优势,将产品销往东南亚、澳新、欧美等市场,是 “成本 + 市场” 双驱动的出海节点。

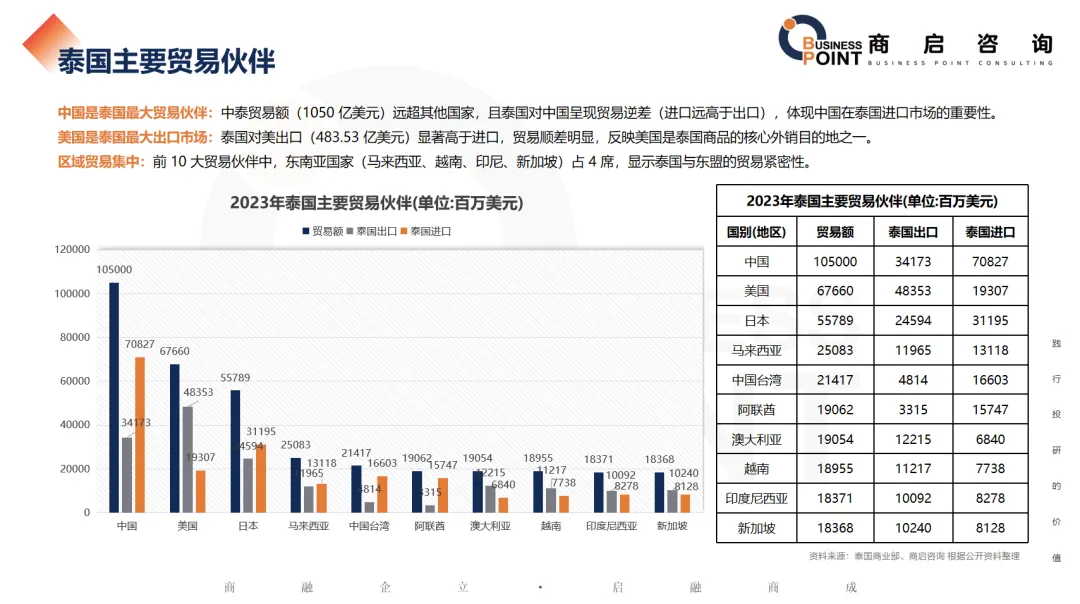

泰国主要贸易伙伴

中国是泰国最大贸易伙伴:中泰贸易额(1050 亿美元)远超其他国家,且泰国对中国呈现贸易逆差(进口远高于出口),体现中国在泰国进口市场的重要性。

美国是泰国最大出口市场:泰国对美出口(483.53 亿美元)显著高于进口,贸易顺差明显,反映美国是泰国商品的核心外销目的地之一。

区域贸易集中:前 10 大贸易伙伴中,东南亚国家(马来西亚、越南、印尼、新加坡)占 4 席,显示泰国与东盟的贸易紧密性。

泰国主要进口产品

能源是第一大进口品类:原油进口额(321.79亿美元)远超其他品类,反映泰国对外部能源的高度依赖。

工业中间品占比高:电器及部件、机械及部件、集成电路板等工业原材料 / 零部件进口额位居前列,体现泰国作为制造业加工国的产业特征(需进口中间品进行加工后再出口)。

资源与消费类产品并存:钢铁、化工品等资源型产品,与金银珠宝等消费类产品均进入前十,显示进口结构兼顾生产与消费需求。

泰国主要出口产品

汽车产业相关进口占主导:汽车及零部件进口额(32184)远高于其他品类,反映该品类是进口核心,契合泰国作为东南亚汽车制造中心的产业定位(需进口零部件进行组装)。

电子与工业原材料进口集中:自动数据处理设备、集成电路板等电子类产品,以及橡胶产品、化工品等工业原材料均进入前列,体现工业生产对进口中间品的依赖。

消费与资源类产品兼具:珠宝首饰(消费类)、精炼油(资源类)的进口额较高,显示进口结构同时覆盖生产与消费需求。

泰国主要出口农产品

泰国是全球重要的农产品出口国,2024年其农产品出口额(含加工品)达521.85亿美元。表格中大米、橡胶、榴莲等品类的出口表现,对应了泰国在全球粮食供应、天然橡胶市场、热带水果贸易中的核心地位(例如榴莲出口额占全球超50%市场份额)。

出口量头部品类:大米、木薯制品、橡胶是出口量最大的三类农产品,体现泰国在粮食、热带经济作物领域的出口优势。

出口额头部品类:新鲜水果及干果、大米居前,其中榴莲作为水果细分品类,出口额37.6亿美元已超过橡胶之外的多数品类,反映高附加值热带水果的出口价值。

品类关联:榴莲、龙眼等属于 “新鲜、冷藏、冷冻水果及干果” 的细分品类,仅占该大类出口量的约51%,说明该品类还包含其他未单独列明的水果 / 干果。

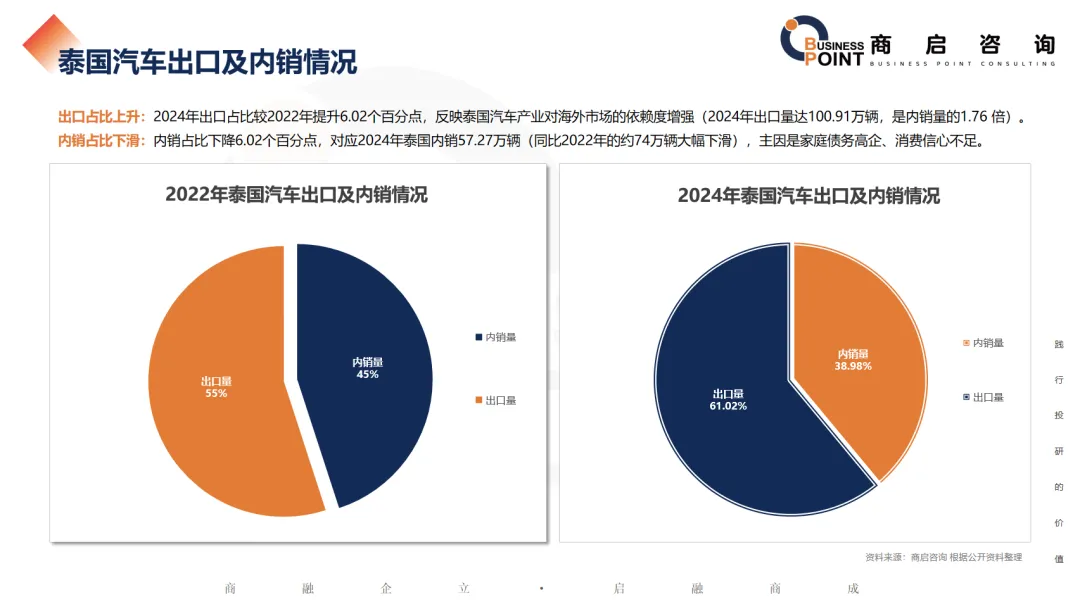

泰国汽车出口及内销情况

出口占比上升:2024年出口占比较2022年提升6.02个百分点,反映泰国汽车产业对海外市场的依赖度增强(2024年出口量达100.91万辆,是内销量的1.76 倍)。

内销占比下滑:内销占比下降6.02个百分点,对应2024年泰国内销57.27万辆(同比2022年的约74万辆大幅下滑),主因是家庭债务高企、消费信心不足。

中泰双边货物贸易总额

据中国海关统计,2023年,中泰双边货物贸易总额1262.8亿美元,同比下降5%,2024年中泰双边货物贸易总额1339.8亿美元,商启咨询预计,2026年中泰双边货物贸易总额1451.9亿美元,3035年中泰双边货物贸易总额2084.5亿美元。

中泰货物贸易进出口规模

2023年,中国对泰国出口额757.4亿美元,同比下降0.9%;中国自泰国进口额505.4亿美元,同比下降10.6%。中国对泰国贸易顺差为251.92亿美元。2024年,中国对泰国出口额757亿美元,中国自泰国进口额479.5亿美元。

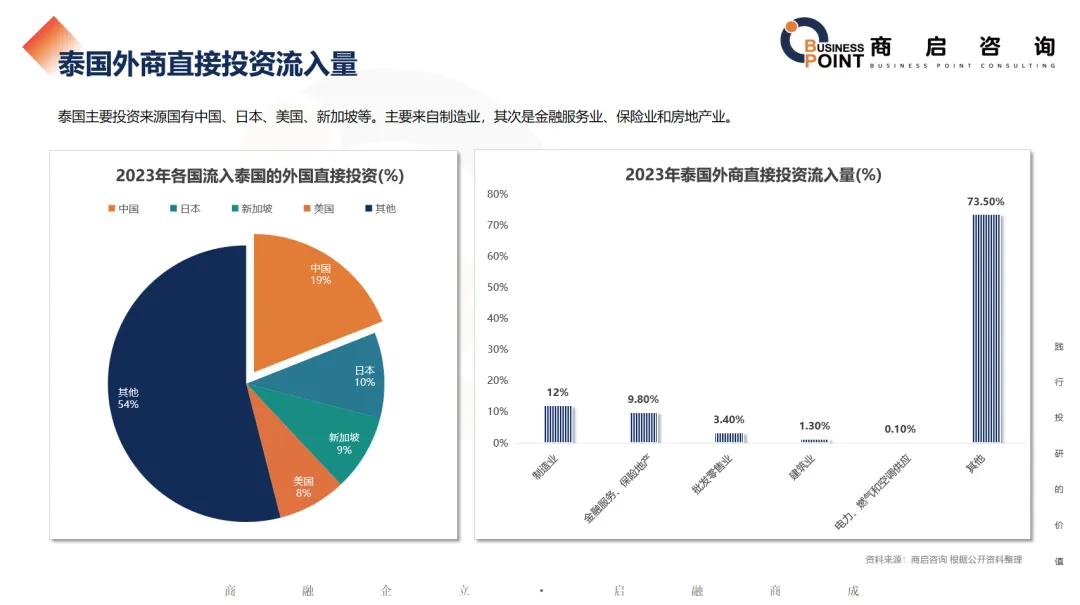

泰国外商直接投资流入量

泰国主要投资来源国有中国、日本、美国、新加坡等。主要来自制造业,其次是金融服务业、保险业和房地产业。

泰国制造业产值与GDP占比

制造业是泰国非常重要的产业,2024年的产值为128.4十亿美元,占全部GDP的24.32%。

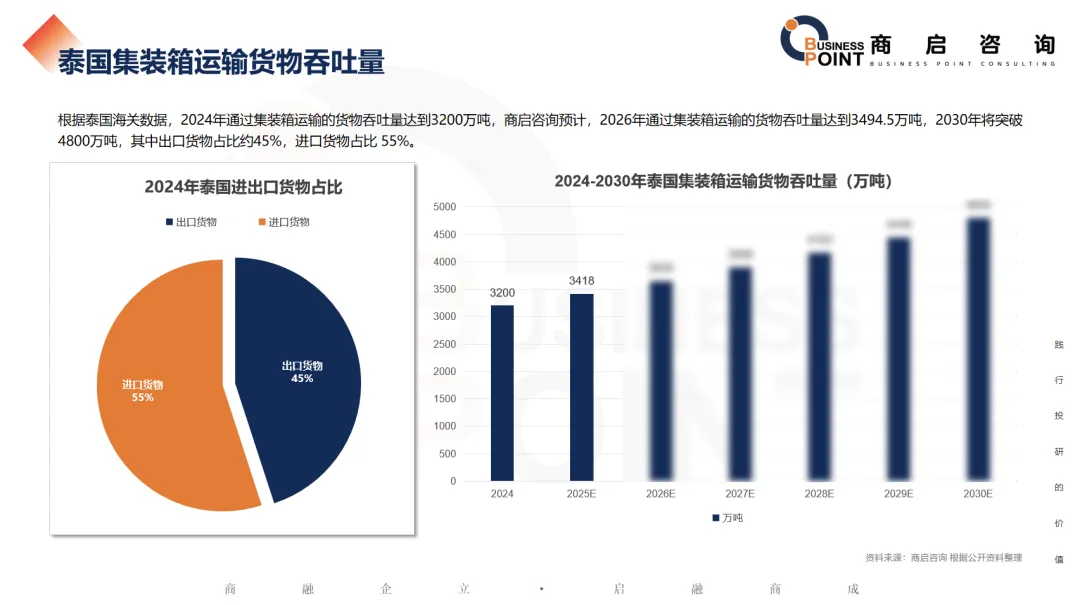

泰国集装箱运输货物吞吐量

根据泰国海关数据,2024年通过集装箱运输的货物吞吐量达到3200万吨,商启咨询预计,2026年通过集装箱运输的货物吞吐量达到3494.5万吨,2030年将突破4800万吨,其中出口货物占比约45%,进口货物占比 55%。

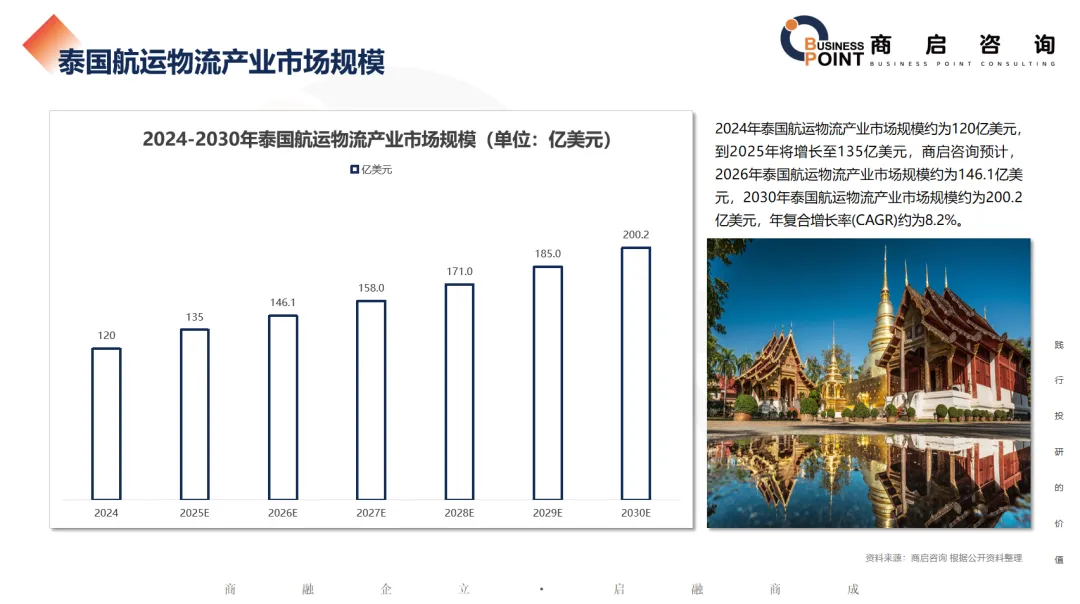

泰国航运物流产业市场规模

2024年泰国航运物流产业市场规模约为120亿美元,到2025年将增长至135亿美元,商启咨询预计,2026年泰国航运物流产业市场规模约为146.1亿美元,2030年泰国航运物流产业市场规模约为200.2亿美元,年复合增长率(CAGR)约为8.2%。

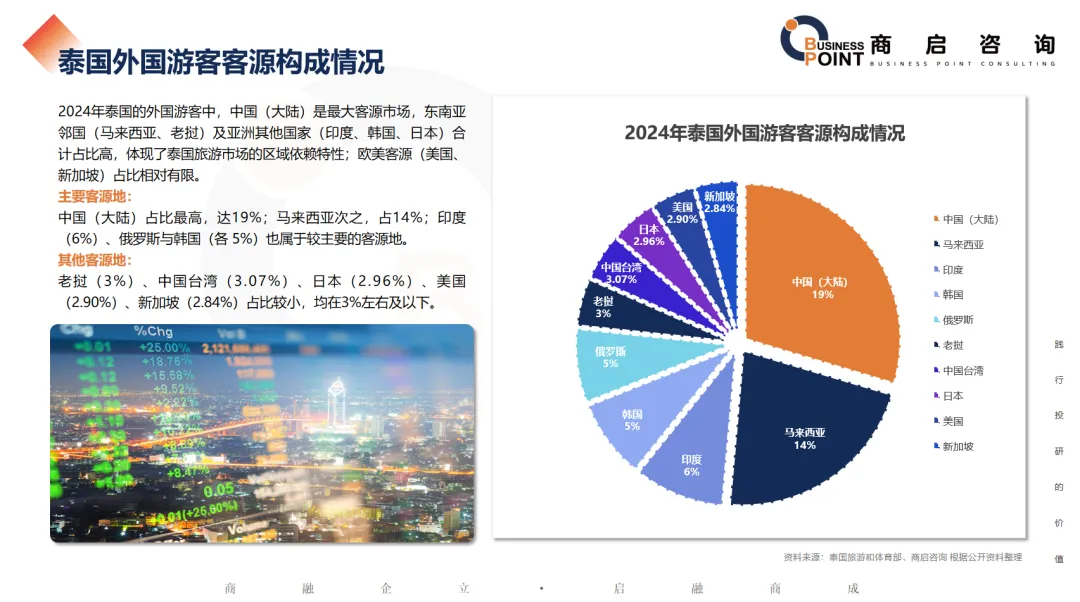

泰国外国游客客源构成情况

2024年泰国的外国游客中,中国(大陆)是最大客源市场,东南亚邻国(马来西亚、老挝)及亚洲其他国家(印度、韩国、日本)合计占比高,体现了泰国旅游市场的区域依赖特性;欧美客源(美国、新加坡)占比相对有限。

泰国实际GDP经济增长

趋势波动:2015-2019年GDP呈稳步增长,2020年出现明显回落(或受外部冲击影响),2021年后逐步恢复至前期水平,2024-2025年进入快速增长阶段。

增长幅度:2024年GDP较2023年增长约14.4%,2025年在2024年基础上继续增长约2.9%,整体呈现复苏后加速扩张的态势。

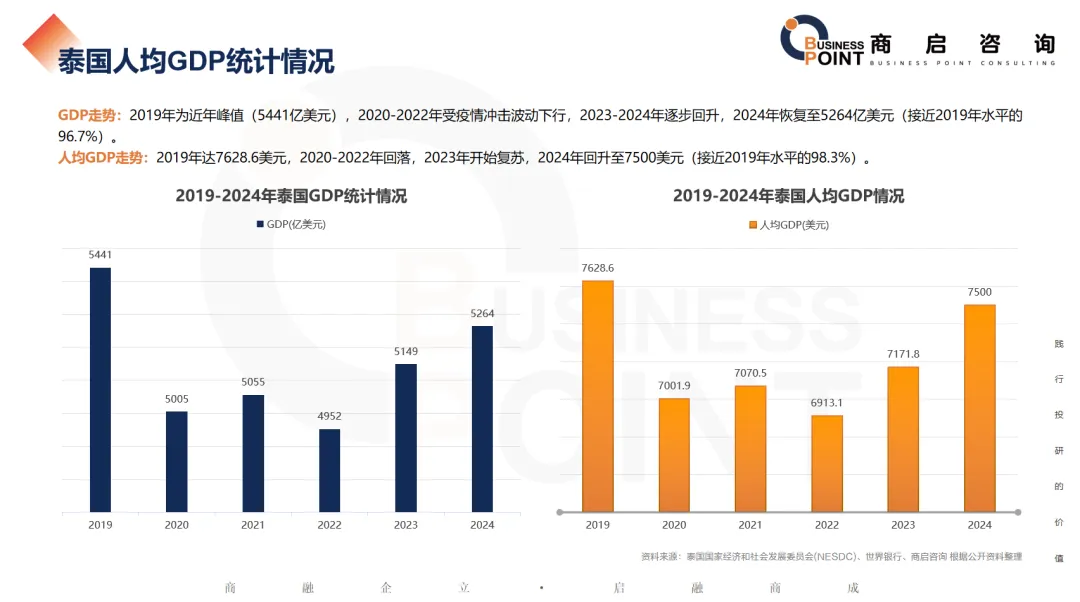

泰国人均GDP统计情况

GDP走势:2019年为近年峰值(5441亿美元),2020-2022年受疫情冲击波动下行,2023-2024年逐步回升,2024年恢复至5264亿美元(接近2019年水平的96.7%)。

人均GDP走势:2019年达7628.6美元,2020-2022年回落,2023年开始复苏,2024年回升至7500美元(接近2019年水平的98.3%)。

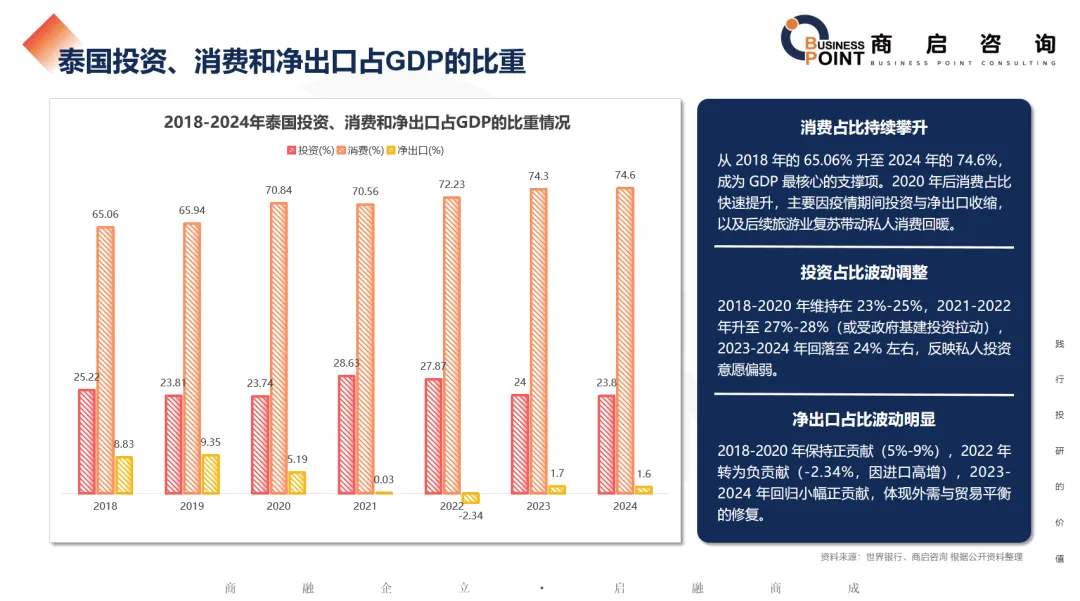

泰国投资、消费和净出口占GDP的比重

泰国年通胀率情况

泰国世界银行数据显示,2023年泰国平均通胀率为1.2%,2024年泰国平均通胀率为1.23%,维持在相对较低水平。

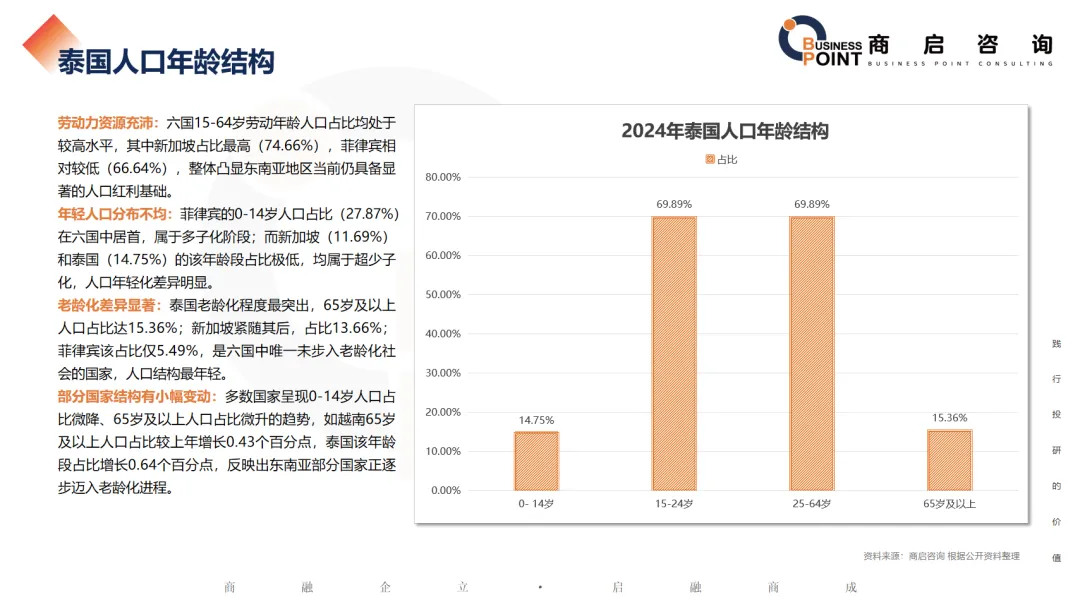

泰国人口年龄结构

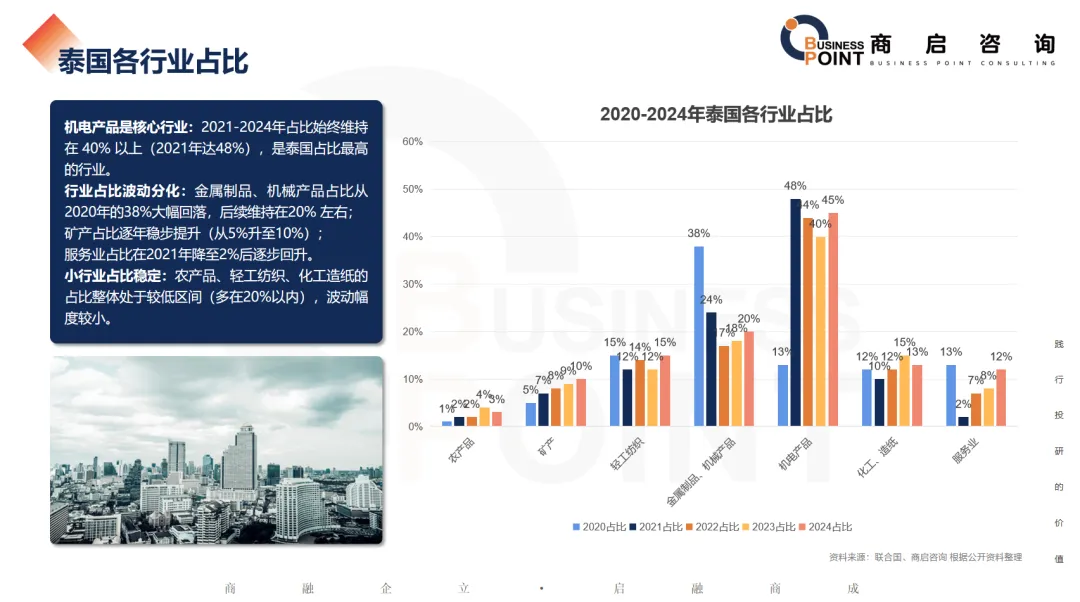

泰国各行业占比

机电产品是核心行业:2021-2024年占比始终维持在 40% 以上(2021年达48%),是泰国占比最高的行业。

行业占比波动分化:金属制品、机械产品占比从 2020年的38%大幅回落,后续维持在20% 左右;

矿产占比逐年稳步提升(从5%升至10%);

服务业占比在2021年降至2%后逐步回升。

小行业占比稳定:农产品、轻工纺织、化工造纸的占比整体处于较低区间(多在20%以内),波动幅度较小。

END

商启1000+行业研究报告 为投融资赋能

关于我们

商启产业研究院,联合国内各大智库单位发起建立“行业研究数据库”,分析行业的总体运行态势,对产业政策动向及时进行深入的研究与探讨,剖析行业发展中面临的风险或投资机会,为有关政府、企业和投资机构提供决策参考。

电话联系:0755-23617325

业务联系:185 6575 9885

网址:www.businesspoint.com.cn

地址:深圳市福田区福中三路 1006 号 诺德金融中心 7E-1 号

关注商启产业研究院了解更多报告!

联系我们

做商业计划书、定制行研

有资金需求

电话联系

18565759885

或添加微信

更多关注

关注“商启商业计划书”公众号

了解更多撰写商业计划书的知识与技巧

关注商启商业计划书

免责声明

“商启咨询” 发布的所有原创文章,均由商启合规咨询团队成员个人创作,“商启咨询” 不对任何方因使用相关文章而直接或间接导致的任何损失或损害承担责任。建议读者就有关内容作出行动前咨询合规咨询服务团队更具针对性的专业意见。

BUSINESS POINT CONSULTING

公众号|商启研究院

长按观看

免责声明:本文信息、数据均来源于公开资料,本公司对这些信息或表达的意见并不构成投资建议,内容观点不代表本公司立场,请仅学习参考,我们尊重作者的成果,如有侵权,请联系我们及时删除。