阅读茅台2024财报(十七):现金流量-经营活动相关

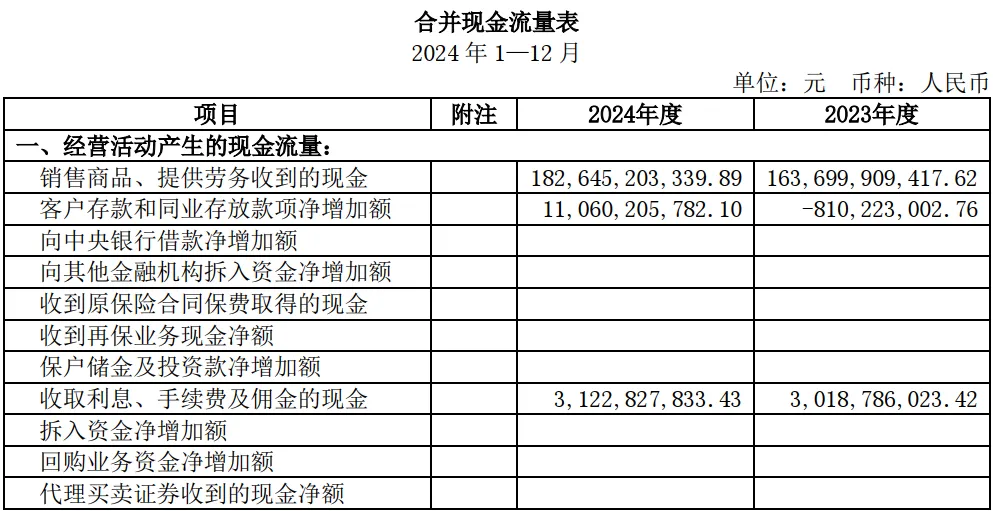

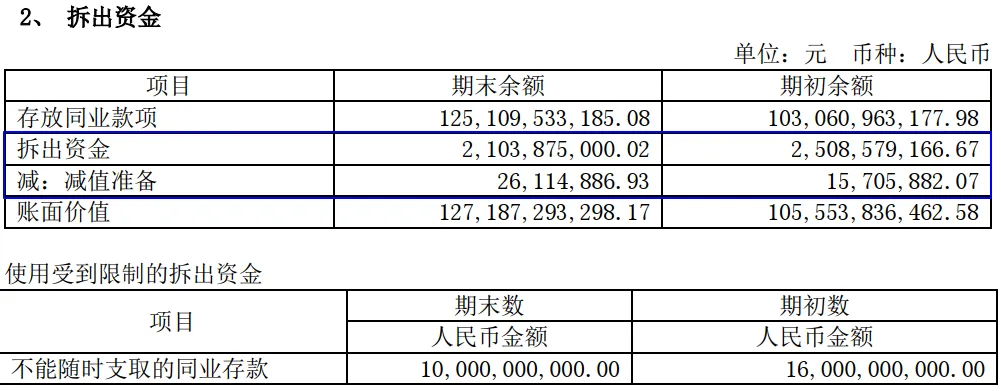

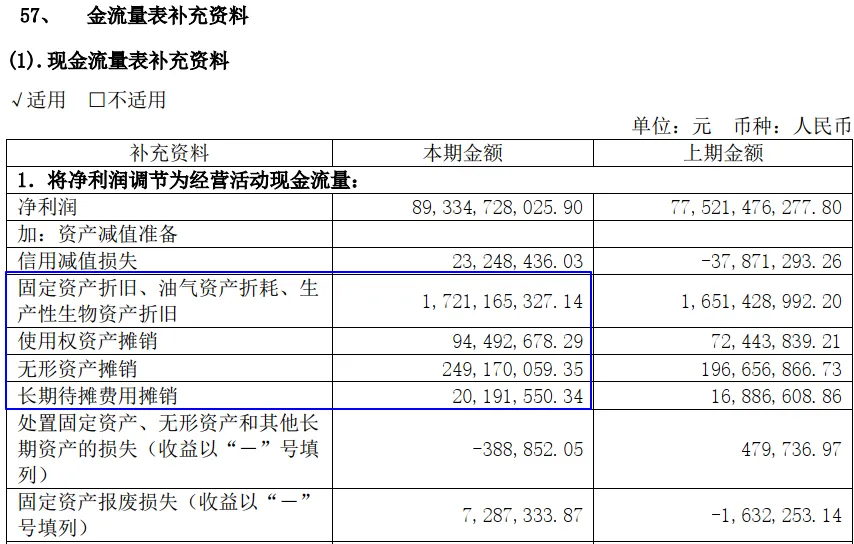

现金流量表反映的是现金及现金等价物本期的变化过程。1.销售商品、提供劳务收到的现金1826亿:记录企业本期销售商品收到的现金、本期预收款项(合同负债),收回以前期间的应收款项,减去本期退货支付的现金,注意,含代收增值税。假设本期营业收入1709亿粗略按13%增值税税率估算,应收回现金1931亿 ,加上预收款项(合同负债)-45亿,减去应收票据+20亿,计算此项现金流入是1866亿=1931-20-45,与1826亿相差40亿,推测是票据采购部分,即酱香酒营销公司销售系列酒,从下游企业收到银行承兑汇票,本期背书支付给了上游企业,(会计处理:借:应付账款 贷:应收票据),这部分收入没有体现为现金流入,在应收票据中也得不到体现。此项/销售收入≥1,说明本期收入都变成真金白银进了账户。2.客户存款和同业存放款项净增加额111亿:是茅台集团财务公司的经营现金流入,是归集的集团其他成员单位的资金增加,对应资产负债表“吸收存款及同业存放”本期+111亿。3.收取利息、手续费及佣金的现金31亿:是茅台集团财务公司拆出资金赚取得利息,存款利息不征收增值税,因此不再考虑增值税,直接对应合并利润表“利息收入”(“营业收入”下方)32亿。4.收到其他与经营活动有关的现金32.58亿,这个项目一般会反映自有资金的利息收入(“财务费用-利息收入”)、收取的质量、工程保证金等(“其他应付款”)罚款收入(“营业外收入”)、投资性房地产经营租赁的租金收入(“其他业务收入”),取得的政府补助(“递延收益、其他收益”)。此处的32.58亿,包含自有资金利息收入+15.7亿,罚款收入+0.6亿,经营租赁收入+0.01亿,收取的保证金+2亿,剩余14亿是什么?留个疑问待查。5.购买商品、接受劳务支付的现金108亿,反映企业本期采购支付的现金、支付以前的应付账款,注意,包含增值税进项税额。我理解主要是将来进入营业成本的项目。本期采购可以通过“存货明细-原材料”来计算,“原材料”本期采购=期末余额-期初余额+本期领用=31-33.6+69(“成本构成-直接材料”本期金额)=66.4亿,假设增值税税率11%,含税金额74亿。“成本构成-燃料动力”4亿,假设增值税税率13%,含税金额4.5亿。“成本构成-运输费”3亿,假设增值税税率9%,含税金额3.3亿。以上4项合计78亿=74+4.5+3.3-4,结果相差30亿,如果再加上第1项里的票据采购40亿,差额为70亿,会不会是茅台外购系列酒基酒支付的现金呢。6.客户贷款及垫款净增加额2.6亿:是茅台集团财务公司给集团成员单位的贷款及买方信贷业务,对应合并资产负债表“发放贷款和垫款”+2.6亿。7.存放中央银行和同业款项净增加额-46亿:是茅台集团财务公司将多余的钱存放在同业,对应合并资产负债表“拆出资金”+216亿。奇怪相差266亿,这是为什么呢?答案是二者的对应是不对的。同业存放里,所有权和使用权不受限制的部分,本来就是现金及等价物,这部分的变化不影响现金流,分析这部分的变化就如同是在分析“货币资金”项目的内部变化。而影响现金及等价物的部分,是受限制的那部分的变化情况,也就是存放中央银行的法定准备金+14亿,同业定期存单-60亿,二者合计是-46亿≈-6000000000+(7403523670.43-5991813679.87),与此项目现金流差异304万应该是账面余额里面包含了应计利息导致的。8.拆出资金净增加额-4亿整:对应资产负债表“拆出资金”-4亿≈(2103875000.02-26114886.93)-(2508579166.67-15705882.07),应该是拆出资金账面余额包含了应计未收的利息。实际就是茅台财务公司收回了同业拆借资金4亿。“拆出资金”是金融机构(茅台集团财务公司)拆借给其他金融机构的款项,拆借的期限很短,1~2天,是金融机构之间临时的资金借贷行为。这个和存放在同业的存款还是有点不同的。9.支付利息、手续费及佣金的现金1亿:是茅台集团财务公司支付给集团成员单位的利息,对应利润表“利息支出”“手续费及佣金支出”合计1亿元。10.支付给职工及为职工支付的现金153.5亿,包括支付给职工的工资、奖金、各种津贴、补贴等,以及为职工支付的五险一金、福利费、工会经费、职工教育经费等。11.支付的各项税费771亿,应交税费减少额=应交税费期末-期初+本期确认,粗估对应“税金及附加”269亿,增值税200亿(见(十二):税金及附加),当期所得税费用(“应交税费-应交所得税”)311.5亿,应交税费+8亿,支付的税费772.5=269+200+311.5-8,大体相当。12.支付其他与经营活动有关的现金90亿,主要是销售费用、管理费用中除去职工相关后剩余的付现费用、营业外支出。包括广告费、差旅费、业务招待费、保险费、罚款支出、经营租赁的租金、对外捐赠等。经营性现金流量净额925亿/净利润893亿=1.04≥1,说明经营活动赚到了真金白银,而不是应收账款、库存。持续>1,说明企业销售商品的商品供不应求,预收款或现款交易,或者是折旧比较高的重资产公司,也有可能经营性现金流量净额持续高于净利润;企业是“印钞机”的概率比较大。另外,折旧摊销总额是21亿,经营性现金流量净额925亿远大于它,说明企业不仅能正常经营,补偿投入资产的折旧摊销,还有剩余资金可用于扩大再生产,成长性高,超过金额越多,成长性越高。