如果给这份成绩单写一句评语,应该是,在旧动能(房地产)熄火过快的情况下,我们靠新动能(制造业出口),维持住了总量的平衡。

在房地产如此硬着陆的情况下,中国工业体系的底盘GDP还能维持5%的增长,说明新产业确实填补了部分空白,也验证了我国的转型决心。

但是,还是存在两个问题:(1)经济的总量增长动力来自“内卷”,企业利润低、物价低、工资涨幅低,通过降低出口价格来提高出口总量,很难维持太久。(2)利润目前还集中在少数高端制造业或出口企业,普通居民和中小服务业者的获得感不强。

我们一个个数据展开来看。

首先是出口,这是2025年最大的亮点。2025年我国累计出口额同比增长就没低于5%,年底出口的环比增长还能超过8%,国家统计局推算,2025年前三季度,货物和服务净出口对经济增长贡献率为29.0%,拉动GDP增长1.5个百分点。2025年12月,全年的累计贸易顺差已经飙升至1.2万亿美元的历史新高。但这种异常,是有隐忧的。

这种“高歌猛进”的进出口很难维持很久,首先是看起来卖得多,但大家都不赚钱,反而越卖越亏,老板赚得少,员工的工资反而更低了。而且2025年都把货备好了,2026年咋办,2026年人家还会买这么多中间件去组装吗?强劲的出口是在透支2026年的出口预期。在内卷面前,中美贸易战反而显得没那么重要了。反正卖的少不赚钱,卖的多更亏。

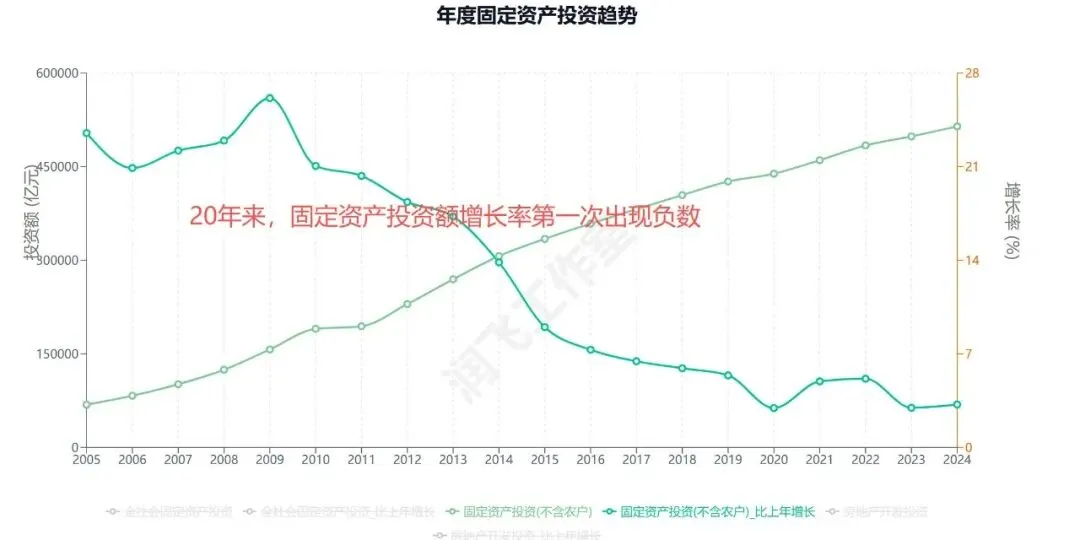

再看投资这架马车,基本可以算是“半熄火”状态。2025年,全国固定资产投资(不含农户)485186亿元,比上年下降3.8%。其中,民间固定资产投资比上年下降6.4%。这是什么概念啊,要知道,改革开放以来,只有上世纪80年代末,出现过类似的负增长!而当年是因为由于高通胀被迫进行的急刹车...!

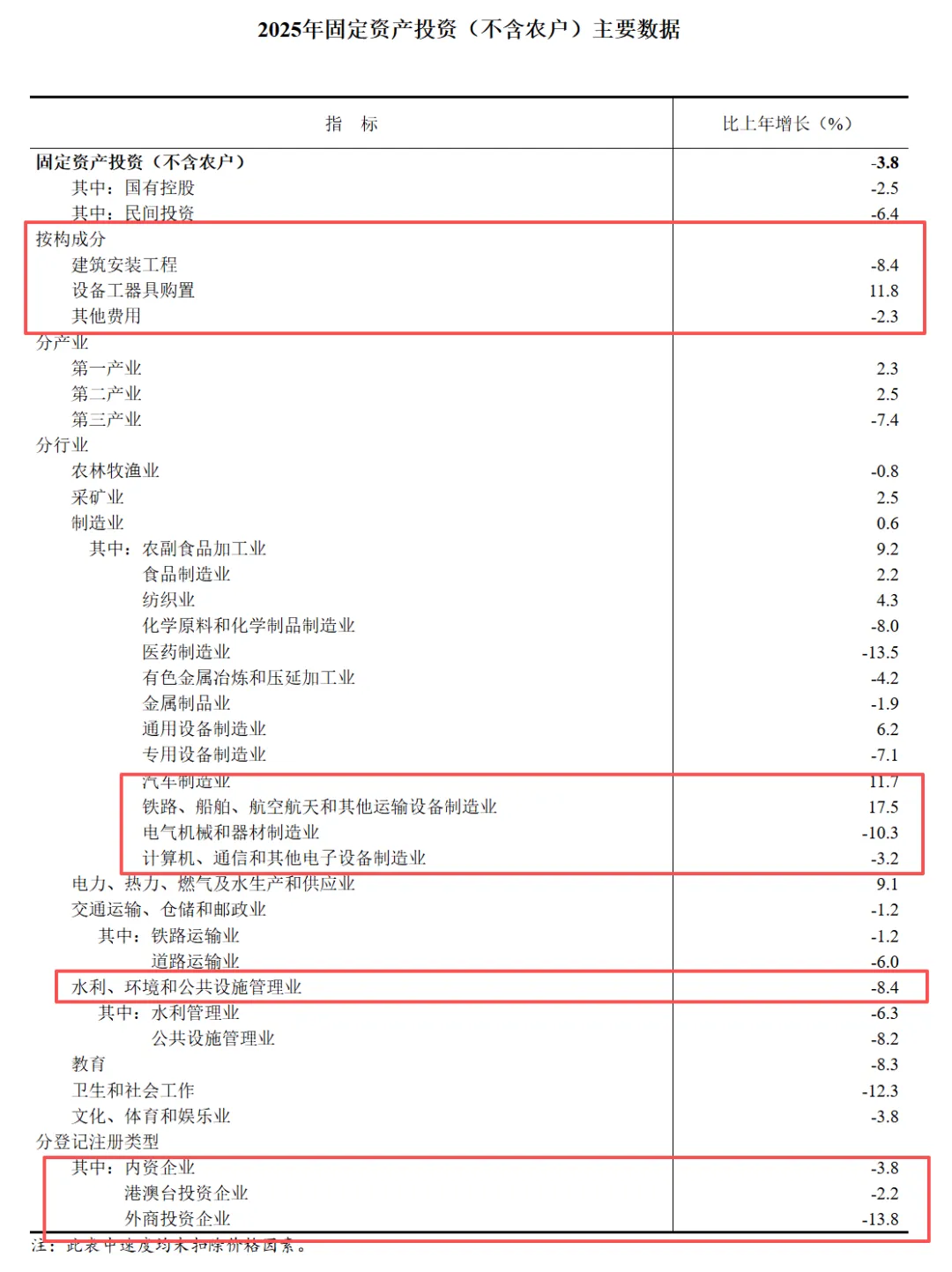

我们拆开各项投资数据来看,建筑安装工程是什么,是盖房子、修路、搞土建,在2024年,这个数据还是正的3.5%,到了2025年就变成负的8.4%了。过去几十年,靠“钢筋水泥”驱动的中国经济,“大基建+大地产”模式彻底熄火了。 资金不再流入厂房和楼盘,这将直接导致水泥、建材、工程机械等行业的惨淡。

具体到行业,受益于出口,汽车、船舶这些行业还能维持10%甚至20%的固定资产增长。而前两年疯狂扩张的光伏、锂电(电气机械和器材制造业)则产能严重过剩,没人敢再投钱了。还有一个异常的数据,电子行业作为中国最高质量的出口行业,也出现了投资下降的问题,说明这一波制裁对于电子行业的影响还是非常痛的,也拖累了一些电子供应链为核心支柱产业的城市。

而具体到外资和民资,2024年他们就已经是负增长的了,也间接拖累了青年就业数据,老生常谈就不展开了。最值得关注的,反而是国有资本投资额的下降,连东部地区投资都比上年下降了8.4%,经济发达身份和国家队的投资额减少,说明财政支出的重心正在发生历史性转移,传统的‘国家队托底基建’模式正在淡出。

地产行业的“深不见底”已经血淋淋摆在眼前了,只要和出口无关的产业,几乎没有一个不受拖累的。基础设施投资(不含电力、热力、燃气及水生产和供应业)比上年下降2.2%。房地产不行,连带着市政建设、公共设施管理全部停摆。地方政府卖不出地,就没钱搞基建,“基建+地产”投资可以说是“断崖式下跌”,形势严峻。

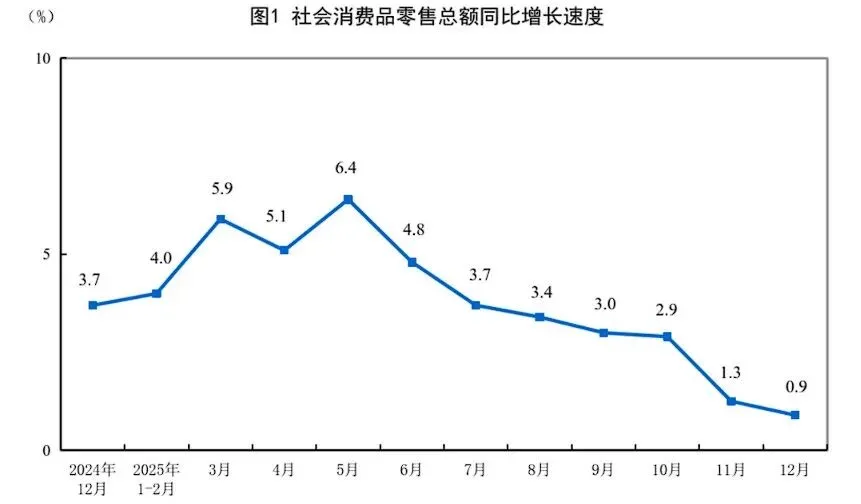

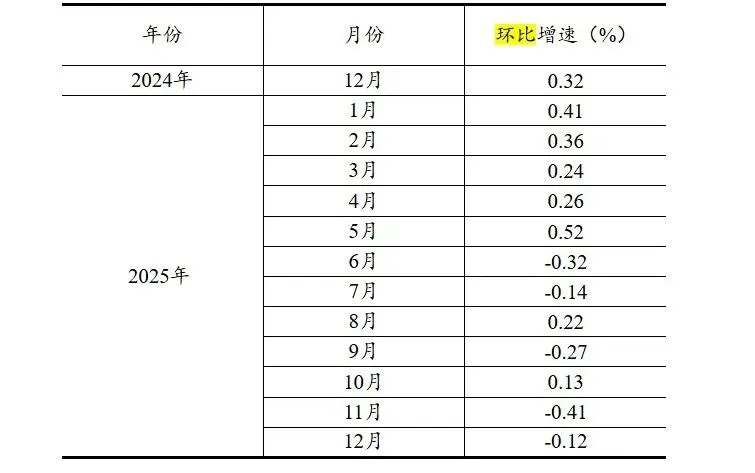

最后看消费。这本身是一个长周期变量,很难短期恢复。全年社会消费品零售总额为3.7%,但2025年12月社会消费品零售总额仅增长0.9%,几乎是零增速,12月环比增速是-0.12%。大家在年底不仅没有多花钱,反而捂紧了钱袋子。2024年,全年都是维持在3%的社会消费品零售总额同比增长速度,2025年这波动太大了。

居民收入方面,也有隐忧,我们出现了日本90年代当年的类似情况:居民资产负债表衰退。1990年代,日本房地产泡沫破裂后,企业和家庭都背负巨额的房贷需要还,不敢借钱投资/消费,而是拼命“还债”,即便利率降到0也不愿意消费。

从2025年城镇居民收支数据表可以看到,城镇居民的人均财产净收入仅增长0.5%,城镇居民人均可支配收入增长4.3%,2025年的物价水平基本正常,所以这个名义增长和实际增长差距不大。城市中产的人均可支配收入增长速度低于GDP增长速度,主要就是因为财产性收入的拖累。什么是财产性收入?就是房租、理财收益、股息,2025年的中国股市并不差,虽然普通散户未必赚钱。但也说明房价下跌已经彻底锁死了城市中产的消费能力,资产缩水速度太快,远快于工资增长速度,导致城市中产完全不敢花钱。

从人均消费支出构成也可以看出,居民的消费有21.7%用在居住上,29.3%用在食品烟酒上,除了吃饭和还房贷,一半的收入都花完了,还得留点看病、教育小孩,荷包里哪里还有钱?2025年,全国居民人均可支配收入43377元,实际增长5.0%。2025年,全国居民人均消费支出29476元,实际增长4.4%。大家存的比花的还多,所有人信心都不够,只要收入和支出这个剪刀差不扭转,内需就永远起不来。

外循环的引擎虽然红得发烫,但如果不尽快把这一部分利润通过工资分配给居民,修补内循环的各种漏洞,这台机器的转速,可能已经接近物理极限了。目前全年青年就业数据,以及地方政府财政收入细项还没有公开,除了三驾马车的分析,这些数据也很重要,等公布了我们再分析。

总体来看,2025年的数据还是基本符合预期的,有坏消息也有好消息。坏消息是,我国房地产的衰退速度太快了,2025年更明显了,而我国现在人均GDP只有1.4万美元,还没进入发达国家行列,远低于日本90年代出现房地产危机的3万美元。“未富先老”的基本面加上贸易战和科技封锁,这场经济战很难打。好消息是,中国拥有独立主权,政府控制力远强于日本,很多经济风险可以通过行政力量强行拉长爆发时间,避免瞬间的硬着陆,而且中国的科技行业还处在全球第一梯队,如果未来可以遇到一个带动全社会致富的新行业,就能填完房地产这个巨坑,这就是“以时间换产业升级的空间”。

未来的一些发展方向,我们现在基本可以确定个七七八八。比如,房地产还会继续阴跌下去,毕竟当年日本房价直接跌了70%,宏观上现在这种3%到5%的GDP缓慢增长应该会维持很久,固定投资领域未来会以国资为主,并且主要流向硬科技行业,像我在2025年终总结:中产折叠与“无就业繁荣”的开始描述的收入“K型”分化会越来越明显,硬科技是吸纳不了多少就业的,高薪岗位并不多,国家强了但普通人没富起来的那种感觉会越来越明显。