一、产业概况:政策与市场双轮驱动,中国领跑全球

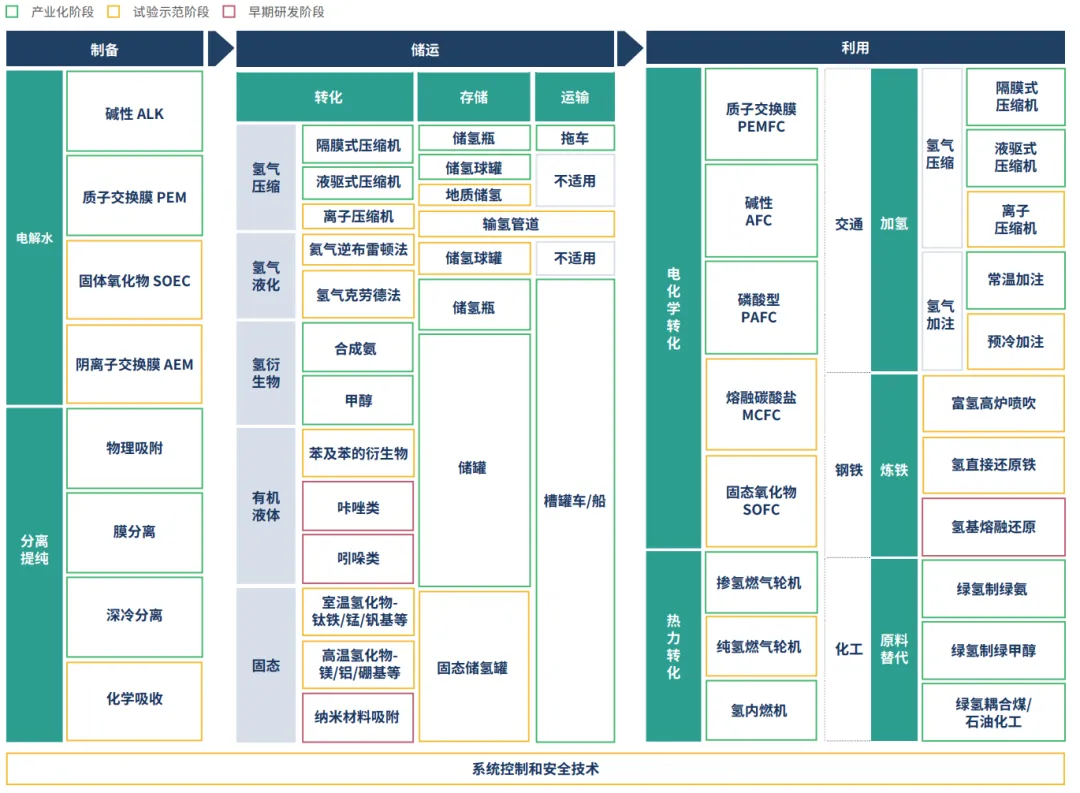

绿氢是通过太阳能、风能等可再生能源电解水制得的零碳氢能,其全生命周期碳排放强度不足 1kg CO₂eq/kg H₂,远低于化石能源制得的灰氢(12-23kg CO₂eq/kg H₂)和碳捕集配套的蓝氢(2.6-4.5kg CO₂eq/kg H₂)。完整的绿氢产业链涵盖制备、储运、利用三大核心环节,各环节技术路线多元,协同推进产业规模化。

中国已成为全球绿氢产业的核心阵地。作为最大的产氢国与消费国,2024 年中国氢能产量约 3550 万吨,占全球 36.6%;电解槽装机量达 2.5GW,全球占比超 50%,绿氢产能约 15 万吨 / 年,成本最低降至 18 元 / 千克,具备全球竞争优势。政策层面,《氢能产业发展中长期规划(2021–2035 年)》明确了发展目标,2024 年《能源法》将氢能纳入国家能源体系,2025 年氢能试点工作启动,各地也纷纷出台专项政策,形成 “国家引导 + 地方落地” 的完善支持体系。

全球范围内,欧盟、美国、日本等均发布战略目标与资金支持政策,如欧盟计划 2030 年可再生氢产量达 1000 万吨,美国通过《通胀削减法案》提供最高 3 美元 /kg 的绿氢补贴,共同推动全球绿氢产业加速发展。

二、核心环节:技术突破与场景拓展并行

(一)制氢环节:国产替代提速,技术路线多元竞争

制氢是绿氢产业链的起点与核心,电解槽是关键设备,当前形成四大技术路线:碱性电解槽(ALK)技术成熟、成本最低,占据 2024 年国内订单的 98.6%;质子交换膜(PEM)电解槽响应速度快,适配波动性电源,处于产业化初期;阴离子交换膜(AEM)和固体氧化物(SOEC)电解槽仍在研发示范阶段,潜力可期。

国产替代成为核心趋势。中国在 ALK、AEM 技术上全球领先,PEM、SOEC 虽处于追赶阶段,但国内电解槽总产能已达 32GW,全球占比超 60%。核心零部件国产化是降本关键,目前极板、电极等国产化率较高,但质子交换膜、催化剂等高端材料仍需突破。政策激励方面,当前地方补贴涵盖设备采购、产量、电费等多种形式,但全国统一的绿氢碳核算与分类标准尚未出台,成为产业规范化发展的重要瓶颈。

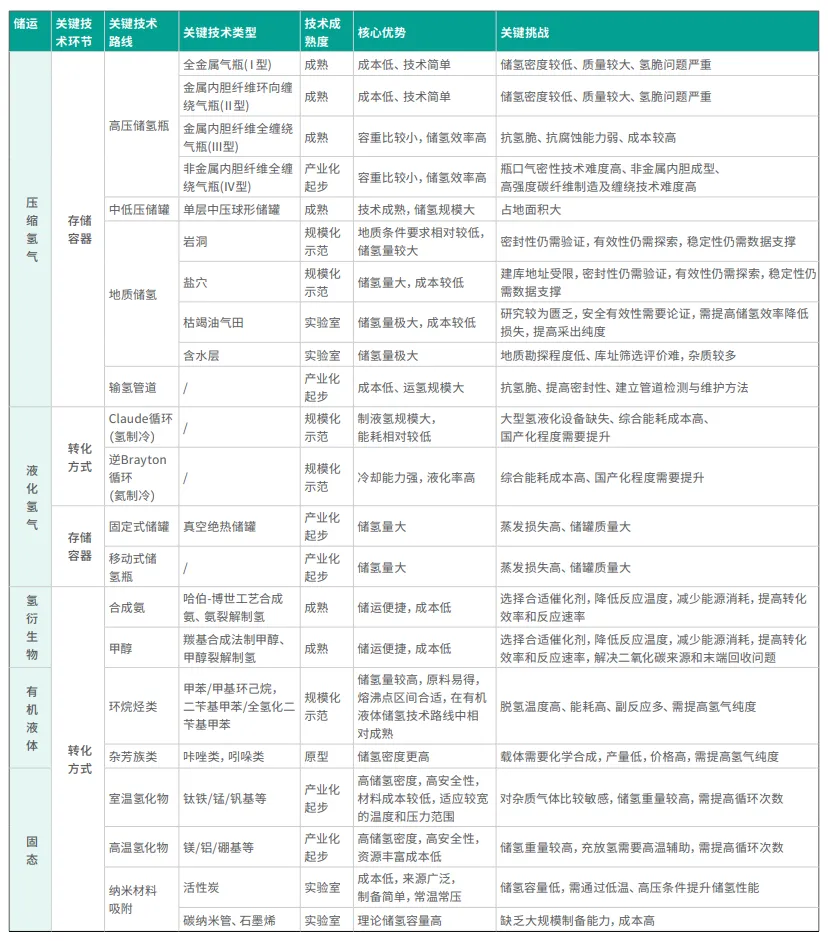

(二)储运环节:破解时空错配,管网建设成关键

氢气密度小的特性决定了储运环节的核心地位,当前形成压缩氢气、液化氢气、氢基衍生物、有机液体、固态储氢五类技术路径。高压气态储氢因技术成熟占据 90% 以上市场份额,但长距离、大规模储运中,管道输氢最具经济性,远期 600km 运距成本可低至 3 元 /kg。

中国储运市场正快速扩张,2020 年以来年均增长率近 30%,2060 年预计年运氢需求达 7250-7600 万吨。依托 “西北制氢、东南用氢” 的资源格局,“西氢东送” 成为战略重点,当前规划及在建输氢管道总长度接近 7000km,内蒙古 “一干双环” 管网、中石化乌兰察布 - 燕山石化输氢管道等项目加速推进。技术转化方面,跨行业协同(如航天液氢技术民用)、产学研合作、国际技术交流成为推动储运技术成熟的重要路径。

(三)用氢环节:场景聚焦三大领域,降本是核心诉求

绿氢应用场景正从单一向多元拓展,核心集中在化工、交通、钢铁三大领域:

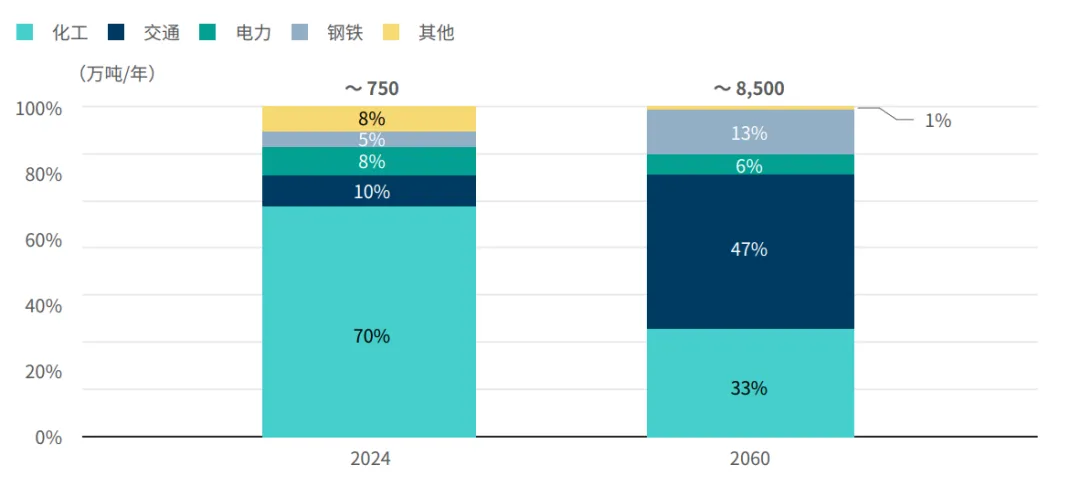

化工行业是当前最大应用场景,占绿氢产能七成,绿氢可直接替代灰氢用于合成氨、甲醇生产,无需大幅改造设备,减排效果显著; 交通领域以燃料电池汽车为核心,2024 年中国燃料电池汽车保有量超 3 万辆,加氢站累计建成 497 座居全球第一,长距离重载运输是未来核心增长点; 钢铁行业中,氢冶金是碳中和必由之路,2024 年河钢 120 万吨氢冶金示范工程稳定运行,标志着技术进入工业化验证阶段。

不同场景需求各有侧重:交通用氢需通过核心部件国产化、规模生产降低车辆与加氢成本;工业用氢则需保障绿氢 “大量、稳定、经济” 供给,通过技术优化、政策补贴或产业链协同消化绿色溢价。

三、投融资格局:热度与风险并存,机遇聚焦创新与场景

(一)投融资现状:早期为主,资本集中趋势明显

绿氢产业已成为资本热点,2024 年融资企业以早期轮次为主,种子期至 A 轮占比 54%,下游用氢环节融资占比最高(40%),制氢、储运环节分别占 13% 和 26%。融资区域高度集中,江苏、上海、广东、北京等省市成为产业高地,聚集了政策、技术、人才等核心资源。

资本结构呈现多元化特征:国企依托资金与场景优势长期布局;政府基金聚焦区域生态培育;产业资本注重产业链协同;PE/VC 机构则瞄准技术壁垒与成长潜力,分散投资高潜项目。

(二)核心风险:技术、市场与资本三重挑战

绿氢产业仍处于发展初期,风险不容忽视:技术层面,路径不确定性高、研发周期与基金周期错配、信息不对称放大尽调难度;运营层面,绿氢成本高于传统能源,市场需求与产能供给可能失衡,企业对政策补贴依赖度较高;资本层面,宏观经济波动影响投资热度,估值锚点失灵,高通胀推高资金成本与回报预期。

(三)投资展望:政策与场景驱动,创新赛道值得关注

尽管存在挑战,绿氢产业长期潜力明确。政策体系持续完善,全国性标准即将出台,为产业发展提供稳定预期;化工、钢铁、交通等难减排行业的脱碳需求,将支撑万亿级市场规模;产业链各环节早期技术创新机会突出,如 AEM 电解槽、长距离输氢设备、燃料电池核心材料等领域。

结语

绿氢产业正处于从示范验证向规模化发展的关键转折期,中国凭借政策、产能、成本优势,已确立全球领先地位。未来,随着技术突破降本、场景持续拓展、政策体系完善,绿氢将成为全球能源转型的核心驱动力。在这一进程中,唯有直面技术、市场与资本的多重挑战,聚焦创新与协同,才能充分释放绿氢产业的巨大潜力,为双碳目标实现注入强劲动力。

THE END