本文作者:

--------------------------------

进入2026年,沪锡主力合约价格在极短时间内接连突破40万、44万元大关,累计涨幅超过30%,不断刷新上市以来新高。LME锡价亦同步飙升,内外盘共振将“锡牛”行情推向高潮。同时,沪锡期货成交量与持仓量显著放大,且市场沉淀资金突破百亿。

供应链脆弱性加剧,矿端事件持续冲击

沪锡此番暴涨的核心逻辑在于其极度脆弱且高度集中的全球供应链,任何扰动都将被急剧放大。消息面来看,刚果(金)北基伍省因强降雨引发严重山体滑坡,直接切断了全球第三大锡矿山比西(Bisie)矿的关键运输通道。该矿年产量约占全球供应的6%,物流中断预计持续数周。受矿端“黑天鹅”事件冲击,供给短缺担忧显著加剧。此外,作为核心进口来源,缅甸低邦的复产进程受制于设备、审批等因素,实际产量充满不确定性;印尼矿业出口政策则带来较大变数,其生产配额与出口节奏均将成为市场关注的焦点。这两大主产区的任何风吹草动,都在不断强化供应紧张的长期叙事。

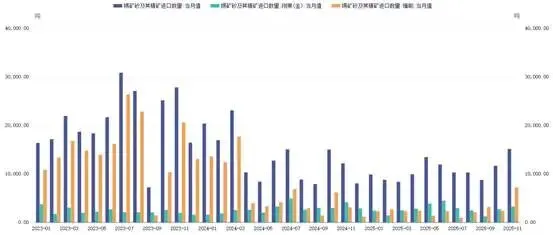

不过从数据来看,缅甸锡矿复产稳步推进。据同花顺数据统计,2025年11月我国锡矿砂及其精矿进口量为15099.34吨,同比增加24.40%,环比增加29.81%。其中自缅甸进口锡精矿量7190.21吨,环比增加203.77%,同比增加133.38%;自刚果(金)进口锡精矿3225.34吨,环比增加19.45%,同比减少21.46%。自缅甸进口量显著回升,显示其供应修复已初步体现在实物层面,前期因矿山复产进度缓慢而引发的供应偏紧预期未来有望得到一定缓和。

图:近三年锡矿砂及其精矿月度进口数量走势

数据来源:同花顺iFinD 中盛期货研究

政策驱动与高价抑制并存,需求结构分化明显

光伏产品出口退税政策将于2026年4月取消,在该政策背景下,下游企业为争取退税窗口普遍加快生产与备货节奏,出现一定程度“抢出口”现象,这在前期显著拉动了对锡焊料的阶段性需求。这种由政策驱动的采购行为,不仅直接推升了现货紧张预期,也强化了期货市场对未来数月供应偏紧的定价逻辑,市场做多情绪升温。

同时,锡市场需求框架正在经历重塑,虽然传统领域如地产关联的普通家电及部分消费电子,受宏观周期影响复苏缓慢,呈现疲态;但锡被誉为“算力金属”,在新兴领域则具备较强增长动能,人工智能发展驱动智算芯片与先进半导体封装需求,均大幅提升了高端锡焊料用量;光伏新能源与汽车电动化、智能化趋势明确,共同构建锡需求侧的长期支撑。

然而,随着锡价在情绪与资金推动下快速攀升至历史高位,其对实体产业的负向反馈日益凸显。当前极端价格已严重压制下游采购意愿,除必要订单外,企业普遍减缓或暂停原料采购,观望情绪浓厚,导致现货市场实际成交趋于停滞,呈现“有价无市”格局。前期政策刺激带来的集中需求已基本释放完毕,价格过高已成为当前抑制消费的核心矛盾。

行业协会密集发声,调控预期升温

针对市场的非理性上涨,中国有色金属工业协会锡业分会与中国电子材料锡焊料分会罕见地连续发布联合倡议书。倡议书明确指出:当前价格由“情绪与资金驱动”,已严重背离供需基本面,并对产业链供应链造成冲击。行业协会不仅明确呼吁企业抵制过度投机、理性参与市场,更建议下游企业优化采购节奏、控制原料库存,同时鼓励供应商保持稳定供货、维护长期合作关系。这一系列举措旨在凝聚产业共识,引导价格向合理区间回归,防止极端行情进一步侵蚀中下游制造企业的利润空间,甚至引发系统性停工风险。两家权威行业组织在短期内接连发声,反映出当前价格已触及绝大多数实体企业的生存底线,产业承受力接近极限。这一明确信号也令市场警惕,若价格继续脱离实际供需,更严厉的行业协调或宏观调控措施出台的可能性正在上升。

综合来看,在事件冲击和政策利好下,锡市迎来“史诗级”行情。金融属性主导短期博弈,美联储货币政策宽松预期对基本金属提振明显,有色板块轮涨现象显著,进一步推升沪锡估值。但长期可持续性面临严峻考验,一方面,缅甸等主产区供应呈现边际修复迹象,前期最紧张的供应叙事可能随时间逐步缓和;另一方面,极端高价对实体需求的抑制已非常显著,下游接货停滞与海外库存累积,均指向基本面无法支撑当前价格。值得注意的是,产业承受力已逼近极限,行业自律倡议频发,若价格继续非理性上涨,不排除引发储备调节、交易规则调整等针对性政策出台,从而加速行情反转。短线沪锡或在资金驱使下维持偏强运行,不过需警惕期价高位回落风险。

编辑:王晨/F3039376、Z0014902/

审核:程伟/F3012252、Z0012892/

复核:张伟伟/F0269806、Z0002792/

交易咨询业务资格:证监许可[2012]675号