最近的 A 股,有点“拧巴”。指数反复震荡,热点轮动加快,很多投资者发现:追热点容易被套,守价值却总被质疑。在这样的背景下,特变电工这家公司,反而值得被重新认真看一遍。

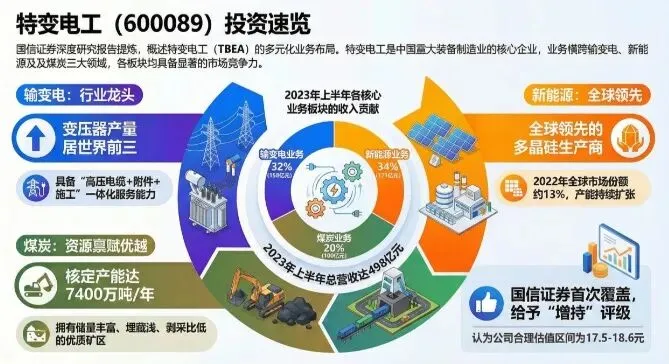

从长期经营结构来看,特变电工已从单一的“输变电装备制造商”,发展成涵盖 四大核心产业板块 的综合能源装备与系统解决方案供应商:

✔ 输变电装备制造

✔ 新能源产业

✔ 能源产品与服务

✔ 新材料业务(硅基、新材料等)

这“四驾马车”,并非简单堆积,而是公司长期战略调整后的核心布局。()

? 输变电链条依旧是“现金牛”,包括高压/超高压变压器、电力电缆、电网成套设备等。全球最大变压器生产能力长期稳居行业前列。()

? **新能源业务(太阳能 / 风能 + 储能)**近年来成长迅速,公司累计全球能源储能部署已突破 4 GWh,并发布多个大规模项目计划。()

? 新材料业务(如硅料)虽受周期价格影响波动较大,但仍是长期战略资源布局的一部分。

? 国际工程与服务推动公司国际份额提升。尤其是沙特、东非等海外大单正在形成中长期现金流。

一、市场在犹豫,但资金不会说谎

如果你近期关注特变电工的 A 股走势,会发现一个明显特征:

? 股价波动不小,但并没有出现恐慌式下跌。

在新能源、周期、电力设备板块整体承压的情况下,特变电工更多表现为:

下跌时有承接

反弹时不抢跑

成交量并未失控

这往往意味着一件事:

短线资金在博弈,长线资金在观察,而并未离场。

对一只“真周期 + 真成长”的公司来说,这是非常典型的阶段特征。

二、特变电工,到底贵不贵?

很多人纠结的核心问题只有一个:

“它是不是已经涨完了?”

但如果把时间拉长一点,你会发现市场对特变电工的定价逻辑,其实正在发生变化。

过去,市场更多把它当成:

周期股

资源属性公司

而现在,越来越多资金开始重新评估它的三重属性:

1️⃣ 新能源产业链核心参与者

2️⃣ 电网与能源基础设施长期受益方

3️⃣ 具备全球化布局能力的制造企业

当一家公司不再只靠单一周期驱动,而是拥有多条增长曲线时,

估值的“天花板”,本身就会被重算。

三、未来前景:几个看点 + 持续驱动力

? 1. 新能源业务进入实质落地期

公司已经公布多项新能源项目投资,包括太阳能装机、风电配储系统等,未来 3 GW 级项目有望在 2025–26 年完成部署。()

这不只是“多做几个订单”,而是向“从制造向发电运营和系统解决方案”双向延伸。

? 2. 海外市场从订单增长向本地化生产迈进

以沙特超高压变压器的大单为例,公司不仅承接合同,还涉及本地化制造基地规划,有望提升长期毛利率并降低执行周期风险。()

对于长期成长性判断,这是一个关键变量。

? 3. 技术迭代与产品升级布局

公司在储能 PCS、智能电网产品、数字化制造等领域持续投入研发,并在行业展会上展示多项新产品,从技术角度与未来能源网趋势接轨。()

? 4. 周期性与结构性机会共存

不能否认,公司在多晶硅等业务上曾出现利润压缩甚至亏损情况,但在相对低位波动时,公司通过精益制造、数智化工厂降低单位成本,这也是业内成熟企业面对周期波动的典型策略。

四、A 股真正缺的,从来不是故事

A 股不缺概念,不缺风口,缺的是——

能穿越周期、持续兑现的公司。

特变电工有一个被很多人忽略的优势:

它的成长,大多来自“确定性需求”,而不是情绪催化。

能源转型不是一年两年的事

电网投资不是拍脑袋的规划

高端制造的门槛,不是一朝一夕能跨过的

这意味着什么?

意味着即便在市场情绪低迷阶段,

它也更容易“熬”下来。

而投资中,能熬,本身就是一种能力。

五、为什么现在反而值得关注?

说一句不讨喜但很现实的话:

? 真正适合研究和布局的阶段,往往不是最热闹的时候。

当:

股价不再天天上热搜

讨论区开始变冷

情绪从“必涨”变成“观望”

这恰恰是理性回归的信号。

不代表马上要涨,

但代表风险和赔率正在重新平衡。

六、写在最后:你关注的不是一只股票

如果你读到这里,其实你关注的已经不只是特变电工本身。

你真正关心的是:

在复杂的市场里,如何判断一家公司是否值得长期跟踪

在情绪起伏中,如何建立自己的认知优势

这个公众号存在的意义,也正是如此。

不追涨杀跌,不制造焦虑,

只做对普通投资者真正有用的分析。

当然,没有绝对安全的投资标的。需关注:

❗ 行业补贴调整与市场竞争压力;

❗ 原材料价格波动对利润的中短期影响;

❗ 国际业务执行风险与汇率风险;

❗ 新能源板块不同于传统制造的利润周期与回款周期。

这些都是理性投资判断中不可忽略的维度。

如果你希望:

少一点情绪,多一点逻辑

少一点噪音,多一点判断

欢迎关注我。

我们一起,把投资这件事,慢慢做好。

本文仅为市场观察与研究分享,不构成任何投资建议。