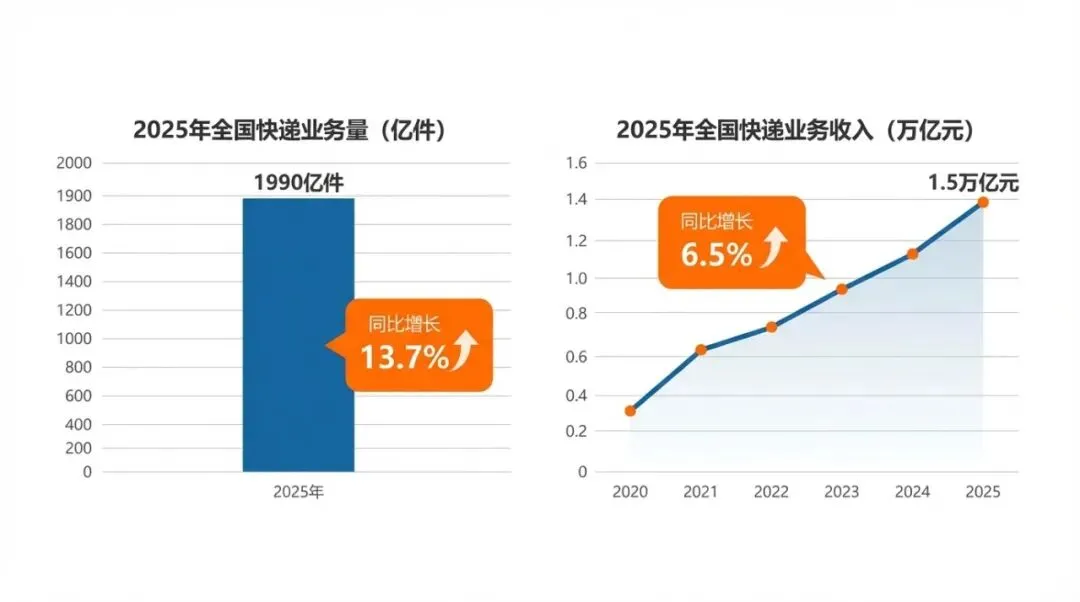

根据2026年1月全国邮政工作会议披露的最新数据,2025年中国快递行业在经历长期的价格博弈后,正式迈入“反内卷”与高质量发展并重的新阶段。2025年全国快递业务量定格在1990亿件,同比增长13.7%,虽未突破2000亿大关,但其...

根据2026年1月全国邮政工作会议披露的最新数据,2025年中国快递行业在经历长期的价格博弈后,正式迈入“反内卷”与高质量发展并重的新阶段。2025年全国快递业务量定格在1990亿件,同比增长13.7%,虽未突破2000亿大关,但其稳健的增速显示出行业极强的韧性。与此同时,快递业务收入达到1.5万亿元,同比增长6.5%。

值得注意的是,2025年我国人均年快递使用量已攀升至141件,这意味着快递服务已深度融入居民日常生活。行业单日最高业务量更是创下7.77亿件的历史峰值,这一惊人的数字背后,是行业对超过14万亿元实物商品网上零售额的强力支撑。数据表明,行业正从单纯的规模扩张向“规模与效益双优”的模式平稳过渡。

趋势分析:头部企业的策略分化

在“反内卷”政策的引导下,2025年行业竞争逻辑发生了本质变化。过去“以价换量”的粗放模式逐渐失效,取而代之的是对服务质量和差异化竞争力的追求。

中通快递作为市场份额的长期领跑者,在2025年第四季度做出了标志性的战略调整。其主动放弃部分低价亏损件,转而聚焦单票利润和客户分层。尽管这一策略在短期内影响了业务量增速,但其全年384.1亿件的业务量依然稳居行业榜首,展现了从“份额优先”向“盈利质量优先”转型的决心。

与此同时,极兔速递则继续保持其进攻姿态。官方数据显示,极兔全年包裹量首次突破300亿件大关,同比增长达22.2%。这一增长不仅得益于国内市场的稳固,更源于其在东南亚、中东及拉美等新兴市场的快速扩张,构建了独特的全球化增长曲线。

对比洞察:供应链与高端市场的护城河

横向对比各家企业的营收结构,可以清晰地看到“物流”与“快递”的边界正在模糊,综合供应链服务能力成为新的竞争高地。

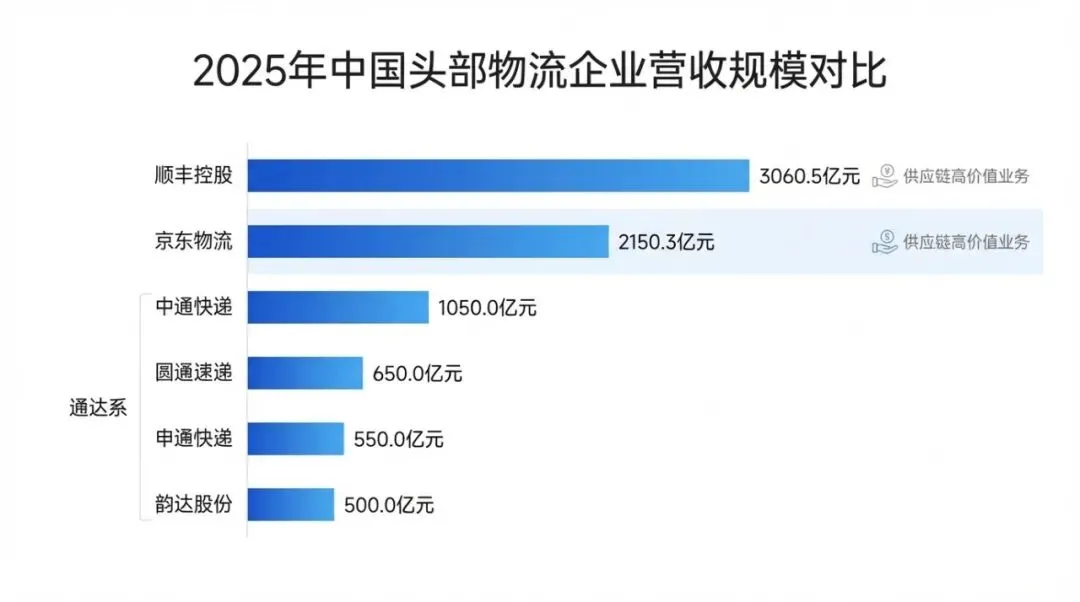

顺丰控股与京东物流在营收规模上继续领跑行业。顺丰凭借鄂州花湖机场的轴辐式网络效应,大幅提升了时效件的覆盖与效率,1-11月速运业务量增速达27.25%,全年营收预计突破3060.5亿元。京东物流则通过一体化供应链解决方案的深度渗透,成功将外部客户收入占比进一步提升,全年营收预计达2150.3亿元。这两家企业的高营收表现,验证了高端物流与供应链服务的巨大商业价值。

相比之下,通达系(圆通、申通、韵达)则在精细化管理上持续发力。圆通速递全年业务量预计达311.6亿件,表现稳健;申通快递通过并表丹鸟物流,综合实力显著提升,增速领跑通达系;韵达则致力于优化业务结构,单票收入趋于稳定。

深度解读与未来展望

2025年的数据揭示了行业发展的深层逻辑:单一的快递运输已无法满足市场需求,数字化、全球化和供应链一体化是未来的主旋律。

极兔的海外突围为行业提供了出海样本,而顺丰和京东的供应链深化则指明了国内存量市场的挖掘方向。随着鄂州枢纽效应的完全释放以及各大企业在AI、无人配送等技术领域的持续投入,预计2026年行业将进一步加速分化。对于企业而言,如何在保持规模优势的同时,通过技术降本增效并拓展高附加值服务,将是决胜下半场的关键。

综上所述,2025年是中国快递行业告别“价格战”、拥抱“价值战”的元年。在近2000亿件的庞大体量之上,一个更高效、更智能、更具国际竞争力的中国物流网络正在形成。