如需报告请联系客服或扫码获取更多报告

一、半导体供需改善复苏延续

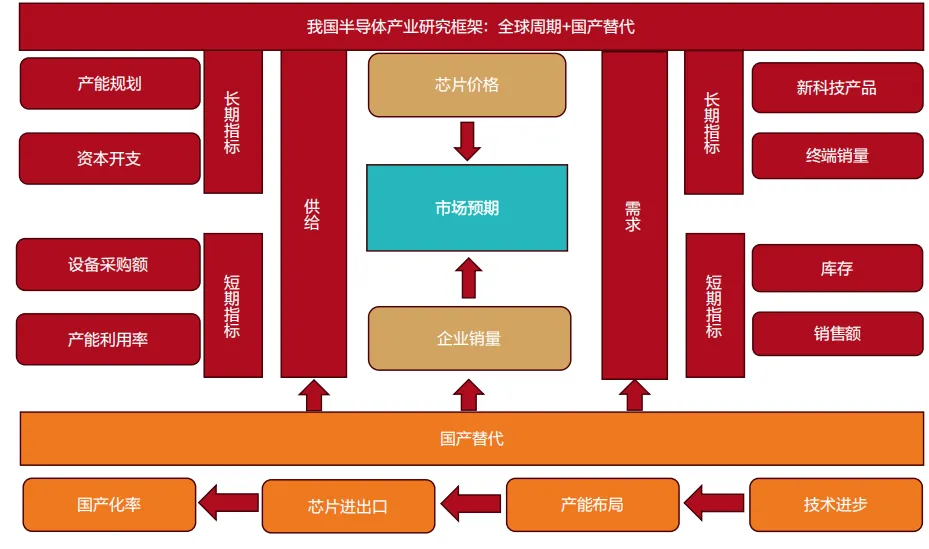

1.11、半导体需求一全球周期+国产替代

半导体全球化周期:

(1)供给侧:长期看产能规划、资本开支,短期看设备采购、产能稼动率。

(2)需求侧:长期看新科技新产品驱动;短期看终端库存、企业库存、日销售额订单

(3)芯片价格:反映周期波动的高频指标。中国半导体发展:

(1)技术0-1的积累:政策、金融、信创等频繁刺激下,各个细分市场逐步完成;

(2)产能布局受限:逻辑与存储进步减缓;功率与模拟在积极推进;

(3)进口替代:中低端为主,高端缺口;中国资本市场:

(1)全球价格的接收端:由全球大厂控制价格锚,我国价格多数折扣;

(2)销售量边际影响加倍:龙头掌握渠道,剩余市场国内企业内卷;

(3)资本市场受量价预期影响:短期看全球价格波动,中期看需求好转,长期看内生增长的竞争力。

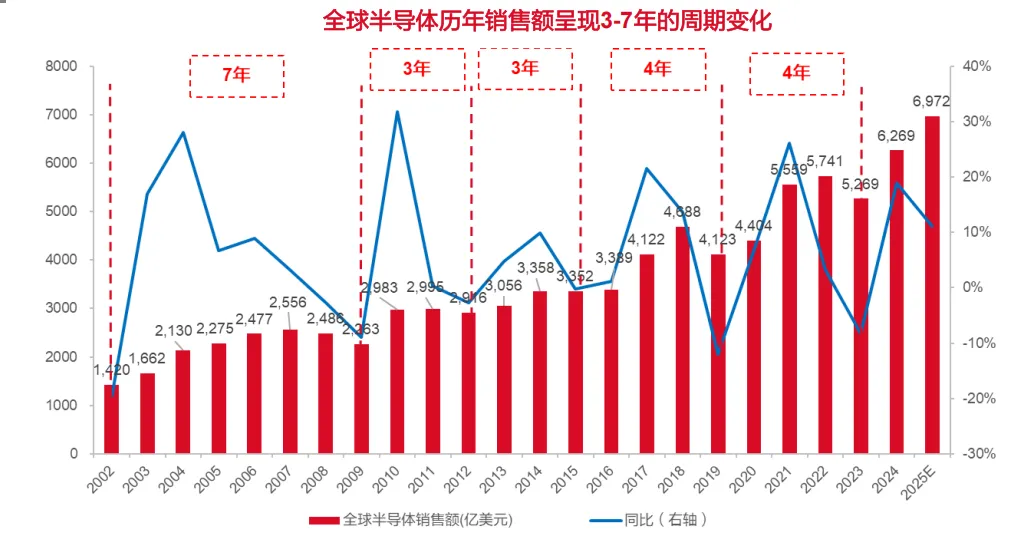

1.12、半导体需求一半导体销售额长期的周期性

全球半导体周期:

(1)3-7年周期:本轮周期底部是2023年,2024年已经有初步回暖趋势,2025年1-10月份累计同比为21.19%,全球销售额继续回暖。

(2)底部判断的依据:供给侧是否持续,需求侧是否量增,价格端回升的幅度与持续性。

(3)2026年展望:2026年或继续受益AI高速增长,销售额大概率再创新高。

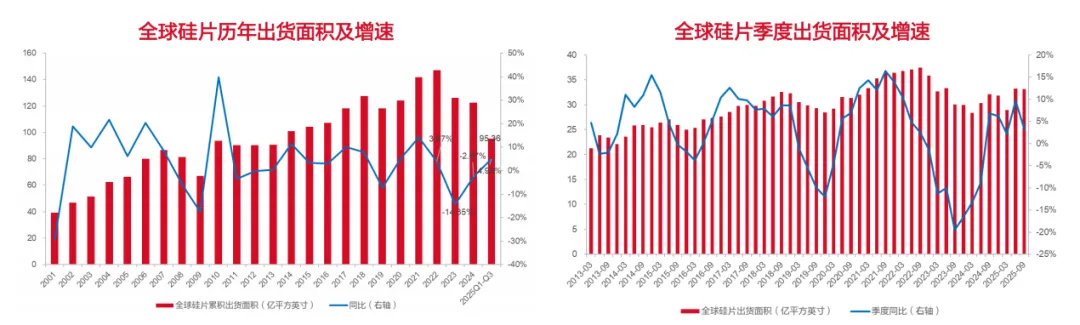

1.15、半导体需求一全球硅片出货面积小幅增长

硅片出货面积初步反映全球芯片需求量:单个晶圆可以切割几百到上万不等芯片,乘以良品率后就是功能完整的芯片;但随着制程技术迭代,单位芯片的die也在不断降低,但同时高性能芯片的晶体管数量增多,单位芯片的die也会增大;短期内硅片面积一定程度上可以反映出来全球的芯片需求。

2025硅片出货面积小幅增长:2022年半导体高峰期后,2023-2024硅片面积大幅下滑。硅片面积在2024年大幅下滑后,2024Q3开始逐步回暖,2025Q1-Q3同比增长4.99%,随着需求持续复苏,硅片出货或保持增长趋势。

2026年展望:全球AI需求尽管增长迅猛,但下游需求量更大的手机、PC、汽车等短期内较难有2位数以上的增长,芯片需求量或继续保持小幅复苏趋势,结构上AI相关的需求或继续保持高速增长。

二、AI服务器产业链量价齐升

2.11、全球AI服务器一AI产业链框架

AI产业链分为5个基本层次:全球AI产业链较长,AI规模的增长是全产业共同发展结果。

大模型与平台是中间核心环节:大模型与平台是衔接下游应用的重要环节,资本开支决定了产业发展速度。

AI服务器是硬件核心:基础设备中有众多的产业链环节,其中AI服务器是硬件的核心。

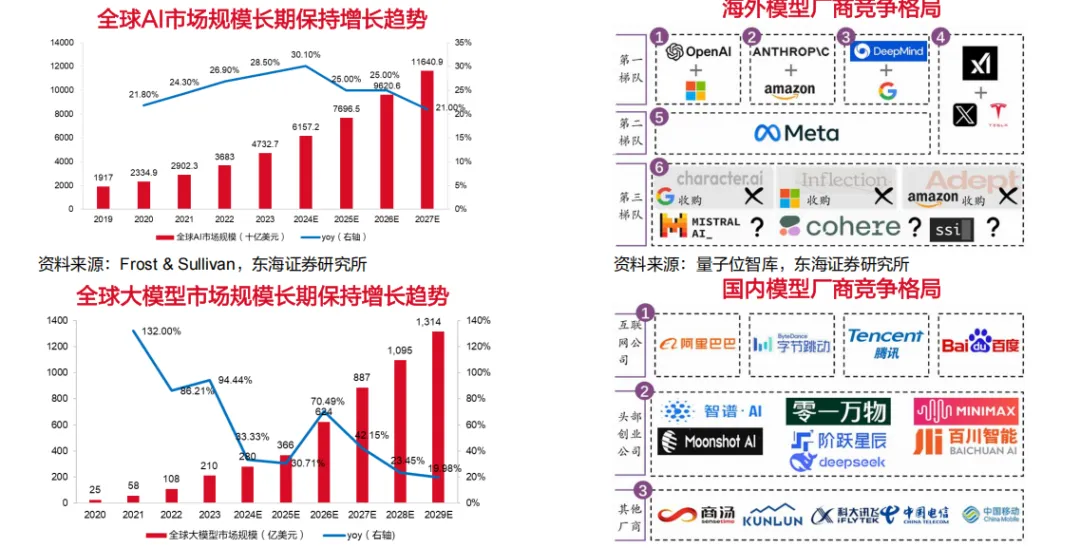

2.12、全球AI服务器一全球AI大模型市场规模长期保持增长

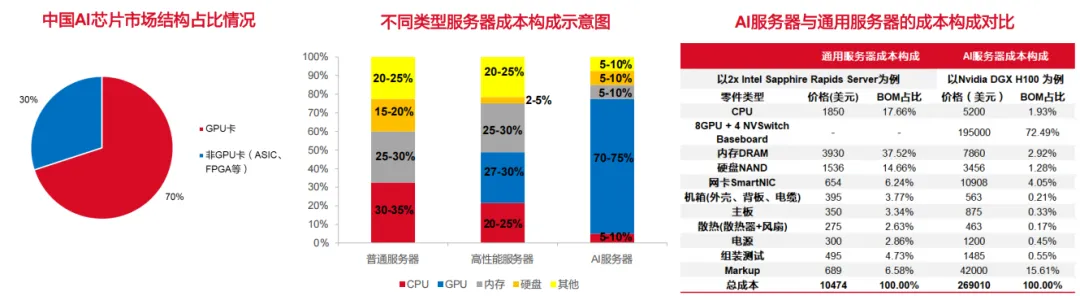

2.15、全球AI服务器一GPU占据AI服务器的70-75%比例

GPU是AI服务器的核心,约占近90%AI芯片市场份额,其价值量占AI服务器高达70-75%。与传统服务器相比,AI服务器采用异构架构,能够搭载多个GPU、CPU及其他算力芯片来应对大规模并行计算的需求。传统服务器的CPU一般最多只有数十个核心,主要用来处理运算量较为复杂的数据。而GPU具有数以干计的算术逻辑单元(ALU)和深度流水线,控制逻辑简单,省去了Cache的复杂性。因此在处理类型统一、相互无依赖的大规模数据时,GPU能够在一个无需中断的计算环境中高效运行。

GPU是机器学习的主流之选。CPU由于受Cache和复杂的控制逻辑掣肘,导致在处理不同类型的数据时,需要引入分支和中断,增加了运算的复杂性和功耗。意味着在同等功耗下,GPU能效比显著高于CPU,能够加快AI模型训练和推理时间,从而减少机器学习模型从训练到部署的总时间。不仅如此,高性能GPU的制造工艺在英伟达和台积电等企业的领导下已趋向成熟,成本在AI芯片中具有优势,因此成为了市场主流之选。

2.16、全球AI服务器一AI服务器的产业链框架图

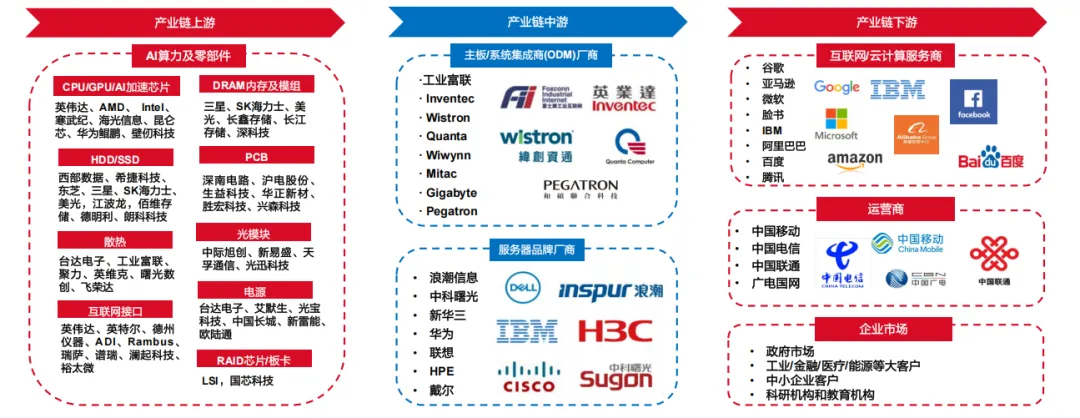

AI服务器产业链的上游厂商主要为电子元件厂商,中游为服务器厂商,下游客户则包括数据中心、政府、各类企业等。核心零部件如算力芯片、DRAM、SSD、光芯片等市场集中度较高,主要由美、日、韩企业主导,头部厂商市占率仍处于垄断地位,国产厂商整体实力与国外龙头相比尚有差距,但近年来正在加速国产替代步伐。

2.31、光模块一服务器互连和数据中心互连的核心器件

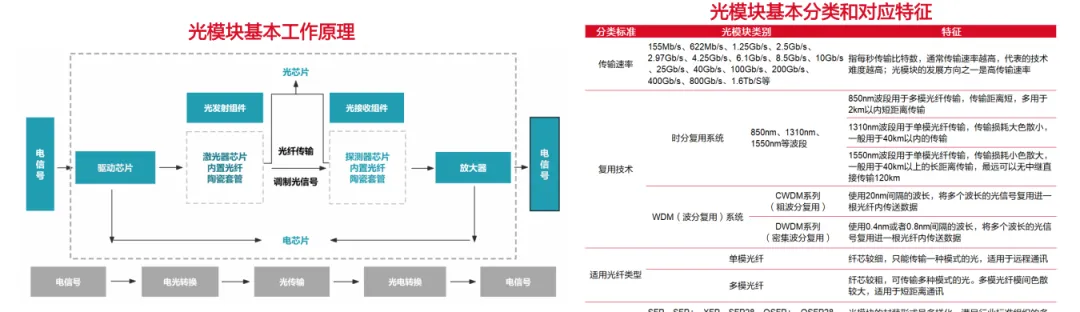

光模块(OpticaIModule)是进行光电和电光转换的设备。由光电子器件(光发射组件和光接收组件)、功能电路和光接口等组成。光模块在发送端把电信号转换成光信号,通过光纤传送后,接收端再将光信号转换成电信号。

光模块可按照功能、传输速率、复用技术、适用光纤类型和封装形式等标准分类。按照传输速率分类,目前主要有100G、200G、400G、800G、1.6T等;按照功能分类,光模块可分为光接收模块,光发送模块,光收发一体模块和光转发模块,一般特指光收发一体模块;按照封装形式分类,常见的有SFP,SFP+,SFF,干兆以太网路界面转换器(GBIC)等。

2.33、光模块一A1驱动光模块高速扩张,高传输速率光模块或成主流

全球视角:以ChatGPT为代表的生成式AI工具正引领新一轮科技革命,AI军备竞赛的开启大幅拉动了算力的爆发式需求。前沿科技产业化的落地需要云厂商庞大的算力支持,而光通信网络是算力网络的重要基础和坚实底座,这将进一步推动海外云巨头对于数据中心硬件设备的需求增长与技术升级。Lightcounting预测,全球光模块的市场规模在未来5年将以11%的年复合增长率持续上升,2027年将突破200亿美元。2023年开始,800G有望拉动新一轮增长,预计在2026年突破30亿美元大关。

国内视角:国内互联网企业加速AI建设,信创中国未来或持续加速。同时伴随着“东数西算”战略的逐步落地,国内数据中心也同步加快新建、扩容步伐,而光模块作为数据中心内部设备互联的载体,在加大AI投入的背景下,长期来看光模块市场有望持续扩张。国家统计局数据显示,Lightcounting预计2028年中国光模块市场规模有望达35亿美元,其中光波分复用技术(DWM)占比32%,以太网占比28%。

AI算力需求的高速扩张对数据中心的吞吐量有更高的要求。从传输速率角度看,800G甚至1.6T光模块成为未来光模块市场主流需求。

三、AI端侧迭代与出海

3.11、AI端侧—物联网产业链结构图

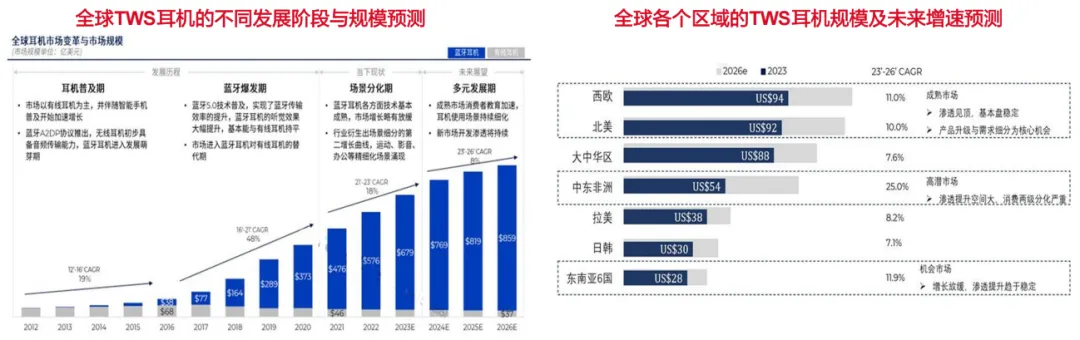

3.12、TWS耳机一长期量价提升驱动规模增长

全球TWS蓝牙耳机已经超500亿美元。经历超十年发展,蓝牙耳机全球规模已超500亿美元,各方面技术基本成熟,蓝牙耳机趋向于标准化,并行生出场景细分的第二增长曲线。

一些经济水平略低的国家中消费电子产品渗透率远低于全球水平。一方面本土消费水平随经济发展仍将有所提升,另一方面随着产业链的成熟,普通蓝牙耳机售价仍有下探空间,双重作用下将加快新兴市场的起量。据Euromonitor和Meet Intelligence统计,2023年印度市场蓝牙耳机渗透率为25%,预计2027年将提升至37%,其他潜力国家如印度尼西亚、非洲、墨西哥、埃及等市场空间仍值得期待。

3.31、AI眼镜一AI眼镜或将高速增长

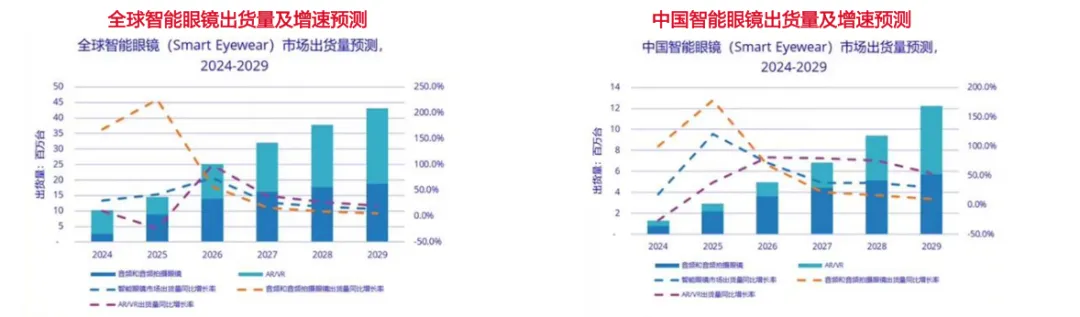

全球智能眼镜与国内智能眼镜出货量均保持高速增长,预期未来或继续高速增长,相关品牌产业链公司或受益行业红利。

2025年Q1全球智能眼镜市场出货量148.7万台,同比增长82.3%。2025年Q1中国智能眼镜市场出货量49.4万台,同比增长116.1%。IDC预测,2025年全球智能眼镜市场出货量预计达到1,451.8万台,同比增长42.5%。2025年中国智能眼镜市场出货量预计达到290.7万台,同比增长121.1%。

2026年展望:随着全球A技术日新月异的进步与发展,A应用端也在不断创新,新的电子科技产品层出不穷,以AI眼镜为例,是继AI耳机、AI手表升级后,针对ARNR产品的升级。我们建议关注AIOT背景下的国产供应链机遇,特别是与SOC、MCU、蓝牙、WiFi、射频等芯片相关的企业发展机遇。

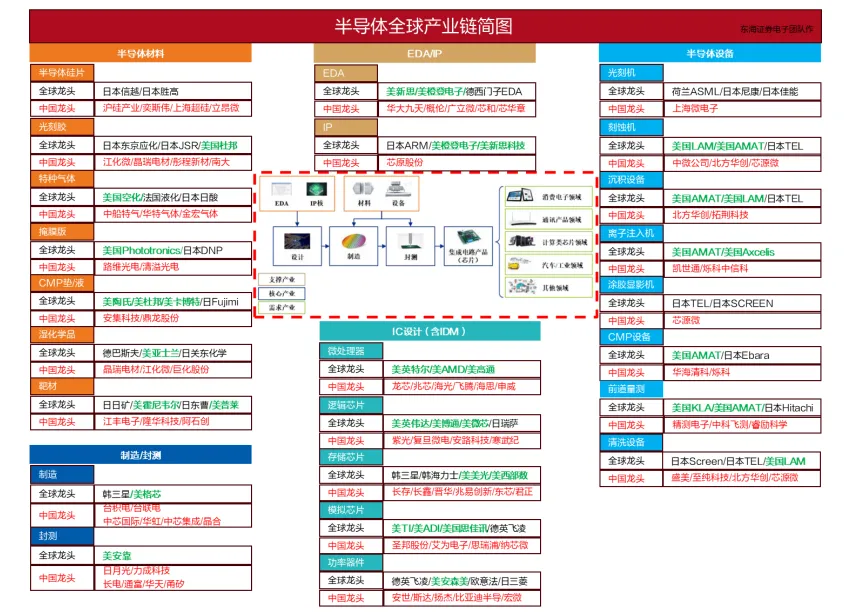

四、上游国产化持续加速

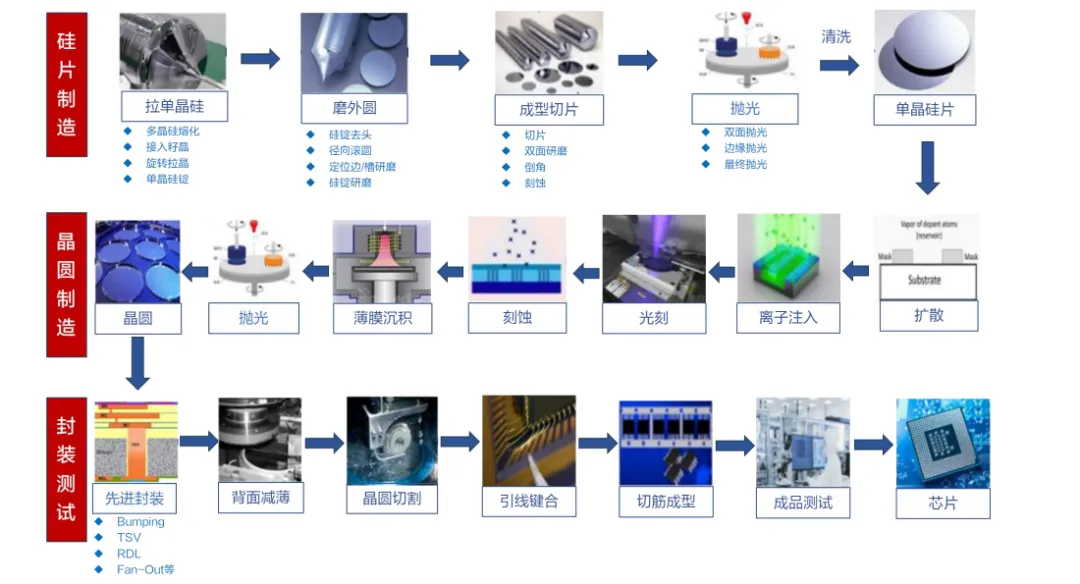

4.11、供应链国产化一半导体生产工艺环节涉及多种设备与材料

4.12、供应链国产化一半导体发展离不开全球化合作

半导体全球产业链特征:

(1)产业链布局全球:半导体的上下游产业分布在全球各个经济体专业分工细化复杂;半导体产业发展离不开全球之间的贸易合作;

(2)美国占据多个产业的核心地位:绿色企业名称为各个细分行业中所属美国的企业,美国在先进技术领域具备长时间的积累,相对来说具备较强的话语权;

(3)中国与海外巨头的生态差距多样:主要体现在供应链全面性、技术积累的时间与深度、汽车工业等品牌巨头依然以海外企业为主。