在全年维度最被看好的燃机&SOFC产业链中,潍柴动力凭借“主业低估值托底+北美AIDC增量爆发”的双重优势,成为当前极具性价比的重点推荐标的。当市场还在纠结传统动力的增长瓶颈时,这家龙头已悄悄在北美数据中心电力赛道布下重兵,即将迎来估值与业绩的双重突破!

一、先看安全垫:主业估值触底,4-5个点股息稳如泰山

看好潍柴动力的第一层逻辑,是其主业足够“便宜”且扎实。预计2026年公司主业净利润可达140亿元,当前仅对应12倍PE,同时还能提供4-5个点的稳定股息率。这种估值水平不仅远低于行业均值,更构筑了坚实的市值安全垫,无论从防御还是进攻角度,都具备极高性价比。

作为全球发动机行业龙头,潍柴动力在重卡、工程机械等核心领域的市占率稳居前列,核心技术自主可控,年研发投入超60亿元筑牢技术护城河。扎实的主业基本盘,为其开拓新赛道提供了充足的资金与产能支撑。

二、核心增量:北美AIDC双引擎,打开成长天花板

此前市场对潍柴的顾虑集中在“柴发被储能替代”“SOFC节奏慢”,但2026年最大变化已出现:以大缸径柴发为基础,公司成功开发3MW天然气发电机,且已有PSI等明确客户,北美认证完成后即可批量出货,订单储备充足。

今日上午,现场调研时,公司介绍了SOFC业务发展规划:

核心业务进展

- 技术合作突破:2025年11月,公司与希锂斯签订电池电堆层面的技术许可协议,获得了电池、电堆、系统、电站全链条核心技术的全面掌握能力,为后续技术迭代与商业化筑牢根基。

- 产品升级与市场布局:公司聚焦AI数据中心、工业园区等核心场景,对标国际竞品推出新一代大功率金属支撑商业化SOFC产品。在发电效率、体积功率密度、可启停次数及启动速度等关键性能指标上均实现显著提升。凭借性能优势,已与国内外多家头部企业达成意向合作,为规模化商用奠定坚实基础。

未来发展规划

公司将持续深耕SOFC领域,以技术创新和应用拓展为核心方向,发挥自身在该领域的技术引领作用,为客户提供高可靠性产品,助力“双碳”目标达成与全球能源转型。

(2026.1.19投资者关系活动记录表部分)

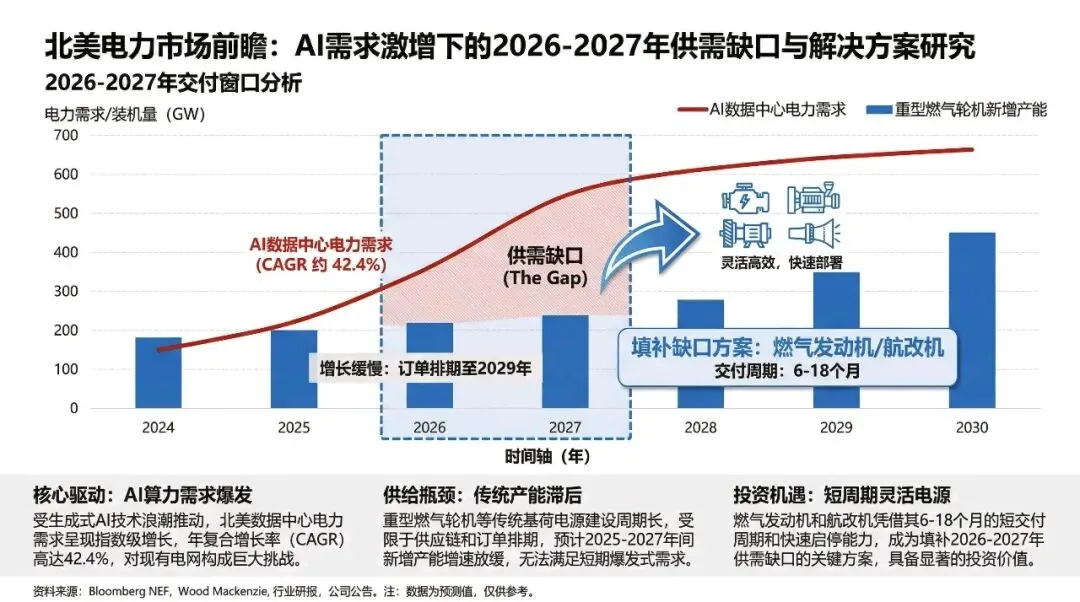

柴发+燃气发动机的双引擎布局,正精准切入北美AIDC电力缺口的巨大市场。

引擎1:柴发业务——北美放量确定性拉满

2025年潍柴动力已向北美市场交付柴发170-180台,预计2026年全年出货量将突破1000台,对应收入25亿元、净利润5亿元。更关键的是,亚马逊等头部CSP客户预计2026年下半年完成测试认证,在北美柴发普遍缺货的背景下,公司凭借产能无瓶颈、交付周期短的优势,有望抢占更多市场份额。

要知道,北美数据中心对备用电源的需求呈刚性增长,而潍柴柴发凭借快速响应、高可靠性等优势,已在全球高端市场实现突破,2025年数据中心用发动机销量同比增长超3倍,海外认可度持续提升。

引擎2:燃气发动机——主电源潜力被严重低估

这是当前市场最易忽视的亮点:潍柴3MW天然气发电机并非简单的产品延伸,而是精准切入北美AIDC主电源需求。参考颜巴赫J620机型,该产品具备三大核心优势:一是启动速度快,3-5分钟内即可启动,最快仅需45秒,支持黑启动和孤岛运行;二是适配性强,能满足负荷波动与电能质量需求,无需额外配置储能,大幅降低客户初始投资;三是部署灵活,20台并联即可组成60MW系统,安装周期仅需3个月,远快于传统燃机。

20M55NG系列,为3MW级主力机型,适配北美AIDC数据中心主电源需求,可并联组成60MW系统,安装周期短,无需额外储能。其同平台的16M55NG(2-2.5MW)、12M55NG(1.5-2MW)也在同步推进北美认证,是针对北美市场的重点布局型号。

从市场空间来看,燃气发动机单价约15亿元/GW,预计2026-2027年北美AIDC新增电力需求分别达20GW、30GW。在海外燃机扩产产能落地前,燃气发动机将成为填补电力缺口的核心选择,潍柴凭借先发优势,有望充分享受这一波市场红利。

三、长期布局:SOFC+全产业链,把握未来能源趋势

除了短期爆发的柴发与燃气发动机,潍柴在SOFC(固体氧化物燃料电池)领域的布局同样值得期待。作为燃机&SOFC产业链的核心标的,公司与国际巨头合作推进SOFC技术商业化,目前已交付多个示范项目,新一代产品发电效率超65%。随着全球SOFC订单持续爆发(如BE新增超30亿美元订单),潍柴有望在这一高景气赛道占据重要地位。

更重要的是,公司“原料-整机-服务”的全产业链优势显著,燃气发动机与柴发共享产能,无需额外投入即可快速扩产,LCOE(平准化度电成本)控制在0.12-0.2美元的可接受范围,具备极强的市场竞争力。

四、估值重估在即,现在正是布局窗口

当前潍柴动力的估值,尚未充分反映其北美AIDC业务的增长潜力。短期来看,北美电力短缺问题持续发酵,将直接推动公司估值修复;中长期来看,2026年下半年北美认证完成后,柴发与燃气发动机的批量出货将带动业绩持续增长,打开估值上升空间。

总结来看,12倍PE+4-5个点股息的主业提供安全垫,北美AIDC双引擎打开成长空间,叠加SOFC长期布局,潍柴动力正站在估值重估的风口。对于关注产业链机会的投资者而言,当前正是重点布局的黄金窗口!