上周债券市场整体上涨,表现前三名分别是中证转债偏股(2.07%)、中证转债指数(1.08%)、中证转债平衡(0.33%)、,表现后三名分别是AAA同业存单指数(0.03%)、中证公司债AA(0.04%)、中证公司债AAA(0.04%)。

图:国内债券市场回顾

数据来源:Wind、陆浦研究院

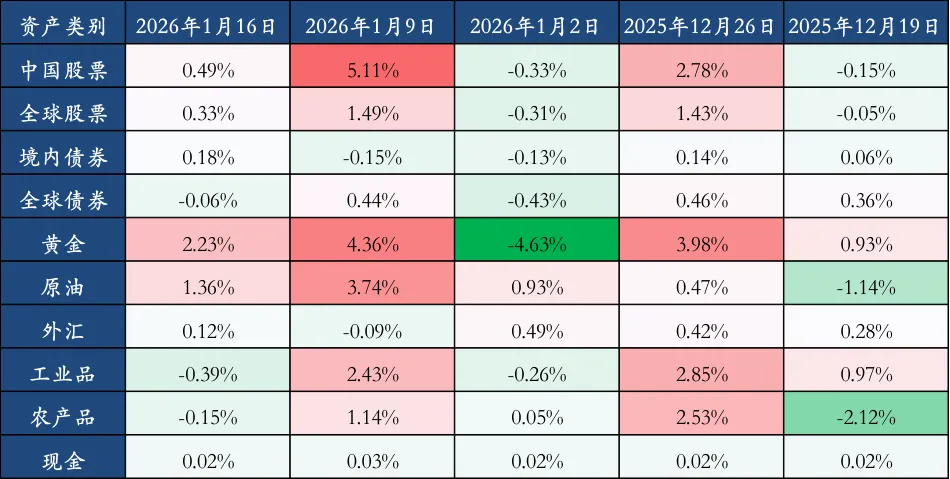

全球大类资产表现

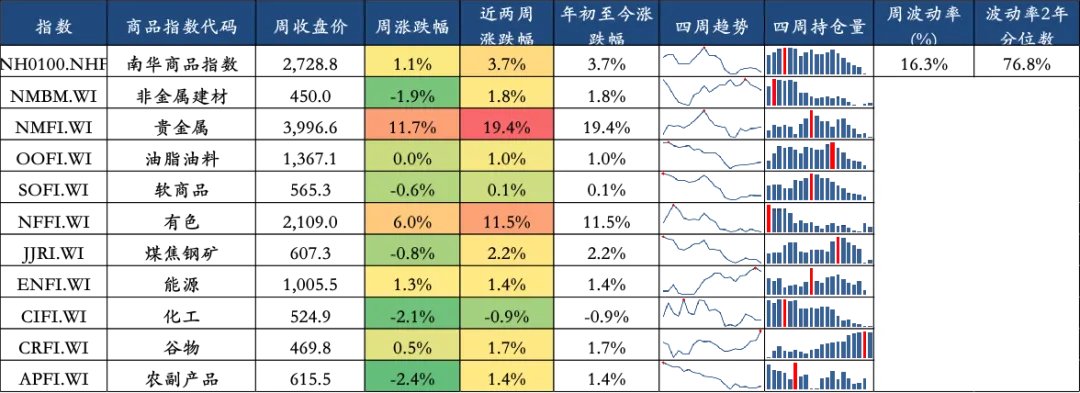

上周全球大类资产涨跌不一,表现前三名分别是黄金(2.23%)、原油(1.36%)、中国股票(0.49%),表现后三名分别是工业品(-0.39%)、农产品(-0.15%)、全球债券(-0.06%)。

图:全球大类资产表现

数据来源:Wind、陆浦研究院

注:各大类资产表现的表征指数如下:中国股票:万得全A;全球股票:MSCI全球指数;境内债券:中债新综合财富(总值)指数;全球债券:iShares iBoxx $ Ivmt Grade Corp Bd ETF;黄金:COMEX黄金;原油:ICE 布伦特原油;外汇:美元兑离岸人民币的变动取负;工业品:南华工业品指数;农产品:南华农业品指数;现金:万得货币市场基金指数

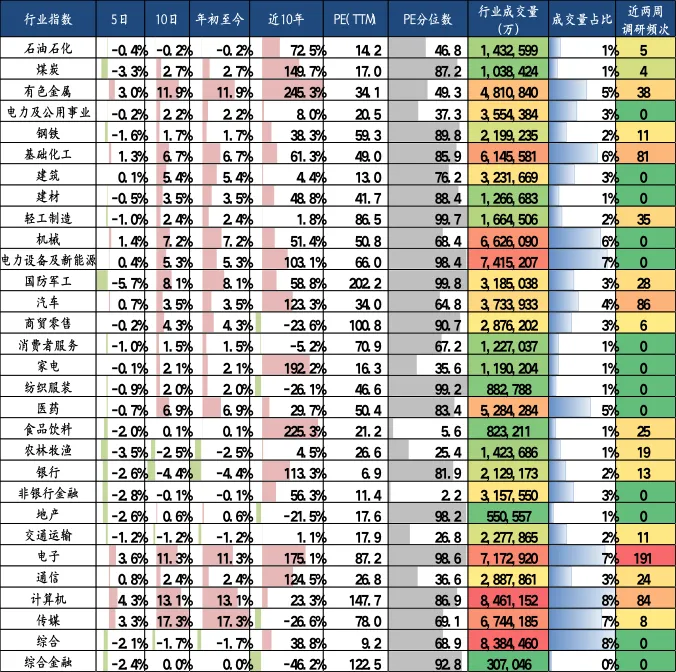

上周【涨跌幅排名】前五的中信一级行业依次为计算机(4.31%)、电子(3.64%)、传媒(3.34%)、有色金属(3.03%)、机械(1.36%),上周【涨跌幅排名】后五的中信一级行业依次为国防军工(-5.66%)、农林牧渔(-3.49%)、煤炭(-3.34%)、非银行金融(-2.76%)、银行(-2.60%)。

行业估值方面,PE分位数最低的五个行业分别为非银行金融(2.18%)、食品饮料(5.6%)、农林牧渔(25.44%)、交通运输(26.77%)、家电(35.63%),PE分位数最高的五个行业分别为国防军工(99.75%)、轻工制造(99.67%)、纺织服装(99.18%)、电子(98.60%)、电力设备及新能源(98.39%)。

图:中信一级行业表现

数据来源:Wind、陆浦研究院

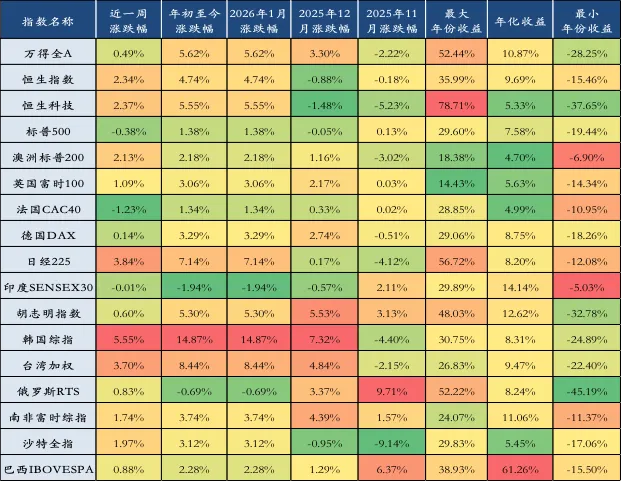

近一周全球股指涨跌不一,韩国综指、日经225、台湾加权涨幅居前,A股宽基指数整体上涨,其中,科创50、中证500、万得双创涨幅居前。风格方面,成长风格占优。行业方面,计算机、电子、传媒涨幅领先。市场情绪方面,沪深成交额环比下降,股指期货大多贴水。资金流向方面,两融余额大幅上升,融资买入占比上升,股票ETF净流入。

近两周宏观要闻:

2026年1月16日召开的国务院常务会议核心是进一步激发内需潜力和优化营商环境。显示出政府对扩大内需的高度重视。当前消费市场呈现复苏态势,2025年社会消费品零售总额预计首次突破50万亿元,服务消费增速持续快于商品消费,成为重要动力。会议部署旨在将短期政策与长效机制相结合,推动“消费-就业-收入-消费”的良性循环。清理拖欠企业账款和保障农民工工资支付,直接关系到市场主体的现金流和广大劳动者的切身利益。会议对此进行了专项部署,要求“加快清理存量、坚决遏制增量”,并强调运用专项债券等工具,这有助于缓解企业压力、保障农民工合法权益、稳定社会预期。

特朗普近期表示,为获取格陵兰岛,可能对不配合其计划的国家加征新关税,这使其谋求该岛的行动进一步升级。此前,其政府已考虑过包括美军接管、报价购买在内的多种方案,但均遭格陵兰和丹麦的明确拒绝。

陆浦投资 全球资产配置的践行者 |

陆浦最新动态 | 专业的市场分析 | 全球规划家族传承 |

投资竞技场 | 专业独家的GP解读 | 明星私募分享 |