历史从不温柔提醒,它只对准备好的人,透露下一章的谜底。

看了马斯克最新访谈节目,在访谈中马斯克反复提到一个词语“the sun”,可见其对能源探索的渴望。

其中他的对于能源的观点是:地球能源的终极答案是太阳能而非核聚变,同时他也肯定了中国近几年对电力提前布局的认可。

而国内电力行业的重磅利好恰如期而至,《中国电力报》1 月 15 日官宣:国家电网 “十五五” 固定资产投资敲定 4 万亿元,较 “十四五” 大幅增长 40%,重点聚焦绿色转型、新型电力系统构建、科技赋能三大方向。

这给了我们一个重要提醒:电力,正在成为继芯片、稀土之后,全球产业博弈关键王牌。

为什么关注这个事情对普通投资者至关重要?

未来AI的发展无需多言,但你可能不知道,训练一个顶尖AI模型,耗电量足以让一辆特斯拉绕地球跑上千圈。市场直言 “AI 正在吸干全球电力”。电力供应能力,已经成了制约 AI 产业规模化发展的核心瓶颈,而绝大多数人,都低估了扩大电力供应的难度。

而中国的电力优势不只是规模大,更在于规划得早、布局得巧。国家已经明确提出要推进“人工智能+能源”的发展,把算力和电力协同起来考虑,这不是临时抱佛脚,而是早有准备的一盘棋。

(顺便提一嘴,我早在2025年11月和12月就写了两篇文章,通过中国能建分析了我国电力的发展方向及“源网荷储”相关的提前布局,感兴趣的读者可以自行前往往期文章):

储能行业达成共识:长时储能是未来电网终极需求,中国能建已抢先布局

下面是我对我国目前电力行业的整合与分析:

一、电力行业信息分析:需求爆发式增长

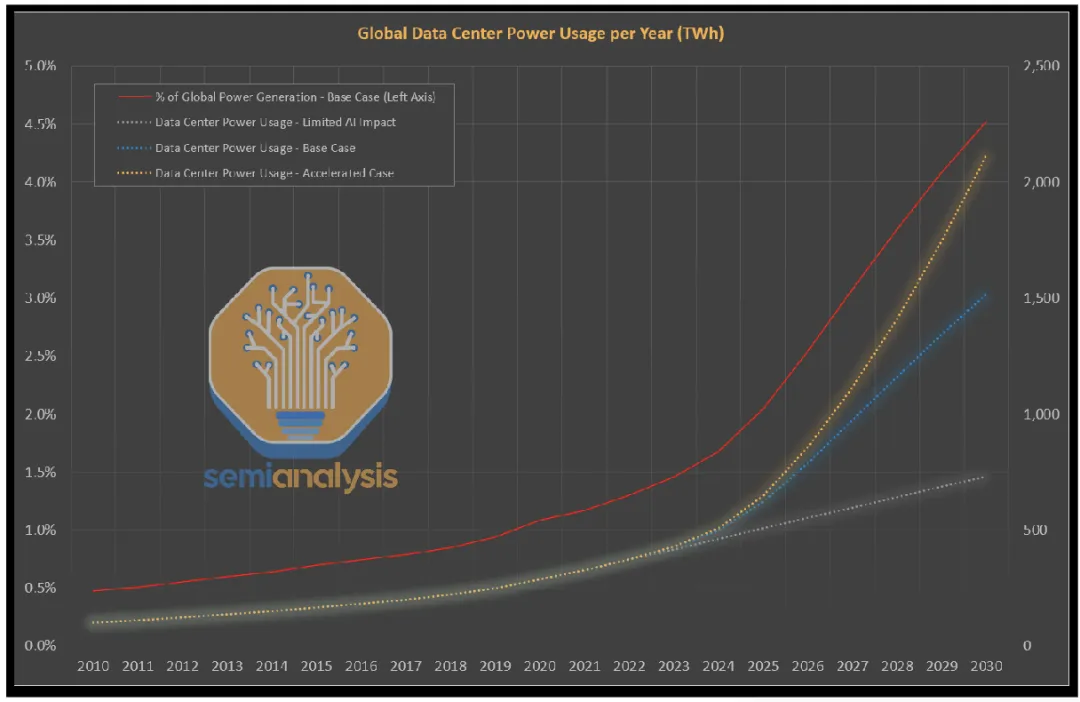

全球数据中心对于电力需求预测

| 2027年 | ||

| 2030年 |

全球数据中心电力对未来需求量预测(图片来源:Semianalysis)

当前能耗占比

2024年:全球数据中心耗电占全球总用电量1.5% 2030年:预计占比将翻倍增长

无论是160%,还是翻倍(100%),这都充分说明了需求十分惊人!

所以再次强调释放AI潜力的最关键障碍并非资本,而是电力。

根据这些行业数据显示,电力可能成为世界经济发展、产业博弈过程中,继芯片、稀土之外的另一个关键领域。

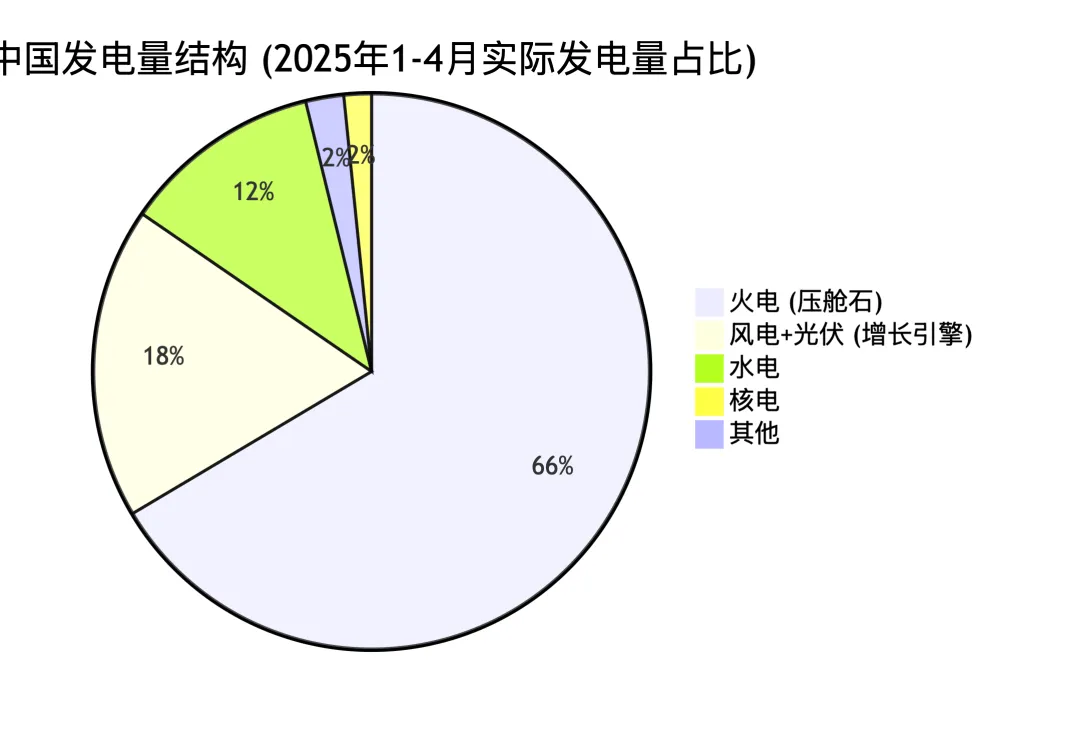

二、对中国电力结构现状分析

1. 装机容量

2. 煤电的角色正在转变

煤电装机占比从传统主导地位降至 30%,但角色却迎来关键转变:在迎峰度夏、度冬用电高峰,以及新能源发电波动时,只有煤电能快速补能、稳定供电,是电力供需平衡的核心保障。 而 AI 时代的到来,让煤电的调峰价值被彻底激活 —— 新能源占比越高,对煤电的调节需求就越大,煤电不再是单纯的发电主体,更是整个电力系统的 “应急保障 + 调节中枢”,长期被低估的煤电,正迎来困境反转。

3. 火电行业现状分析

火电是电力公用事业里面估值仍然低于10倍的唯一电力行业,水电、核电因过去几年稳定分红估值都到20倍左右。

火电行业基本面有很大的转变:

折旧完成:大部分设备折旧已计提完成 融资成本下降:从5年前的4%降至目前的2%左右。 煤炭价格下跌:煤炭占火电成本30%左右。 技术提升:超临界发电设备使用,降低能耗,提升效率。 调峰价值凸显:用电负荷增加,新能源发电占比越高,调节电价价值越大,对火电调价电价补贴价值越大。

三、电力替代石油

能源安全现状

中国一年消耗的石油7.5亿吨,7.5亿吨中有5.5亿吨是对外依存(自给率不足27%),其中1.5亿吨来俄罗斯。

电力替代战略

发展方向:继续加大便宜风光电发电量。 2025年预测:新增发电装机中,新能源占比超三分之二 结构目标:中电联报告进一步指出,到2025年底,煤电装机占比将降至三分之一,而非化石能源总装机占比将升至约60%。 增长预期:国家电网的报告预测,2025年风电的增速有望达到光伏增速的两倍左右。

四、投资机会整理

1. 火电

火电调节价格更高,新能源发电量越大,叠加煤炭价格震荡、火电基本面全面改善,行业迎来确定性价值重估。建投能源深度受益于火电调峰价值提升,业绩弹性显著。

2. 风光储一体化

风光电是新能源赛道的核心,而储能是解决新能源发电波动的关键,手握 7700 万千瓦风光待装机容量,具备风光储全产业链布局的企业,将充分享受新能源装机放量的红利,中国能建是其中的核心标的。

3. 核电

核电是稳定的基荷电源,是新型电力系统的重要组成部分,行业建设需求持续提升。中国核建是核电建设领域绝对龙头,市占率超 80%,直接受益于核电装机的持续扩张,业绩确定性强。

写到最后:

我们正站在时代的交汇点上,而真正的远见,从不畏惧时间考验。

电力行业的这场深刻变革,不是短期的题材炒作,是一个跨越周期的长期赛道。对于投资者而言,不仅需要关注短期的波动,更是理解这场能源革命的核心逻辑。与时代趋势同行,与理性者同行,在确定性中寻找价值。

(免责声明:文本锐度财经为公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据)