核心提要

中科院顶级孵化平台,我国核心IT基础设施领军企业

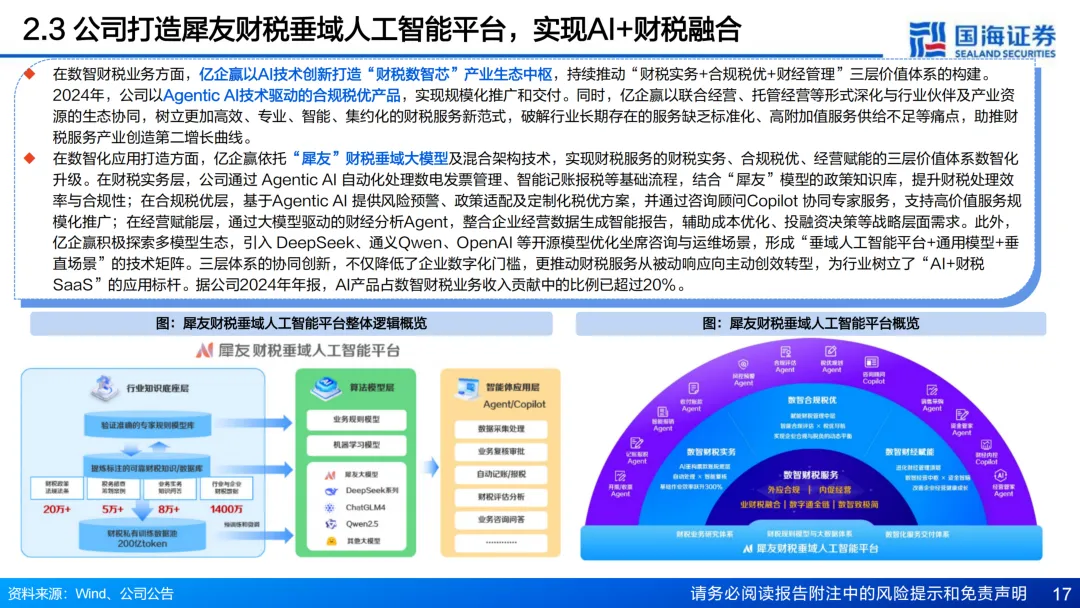

核心逻辑:公司作为国内财税AI+Saas龙头企业,深耕TO G业务,深度参与金税三期、四期等项目。B端业务上,公司,打造犀友财税垂域人工智能平台,实现AI Agent +财税融合,引领智慧财税,开创第二增长点。

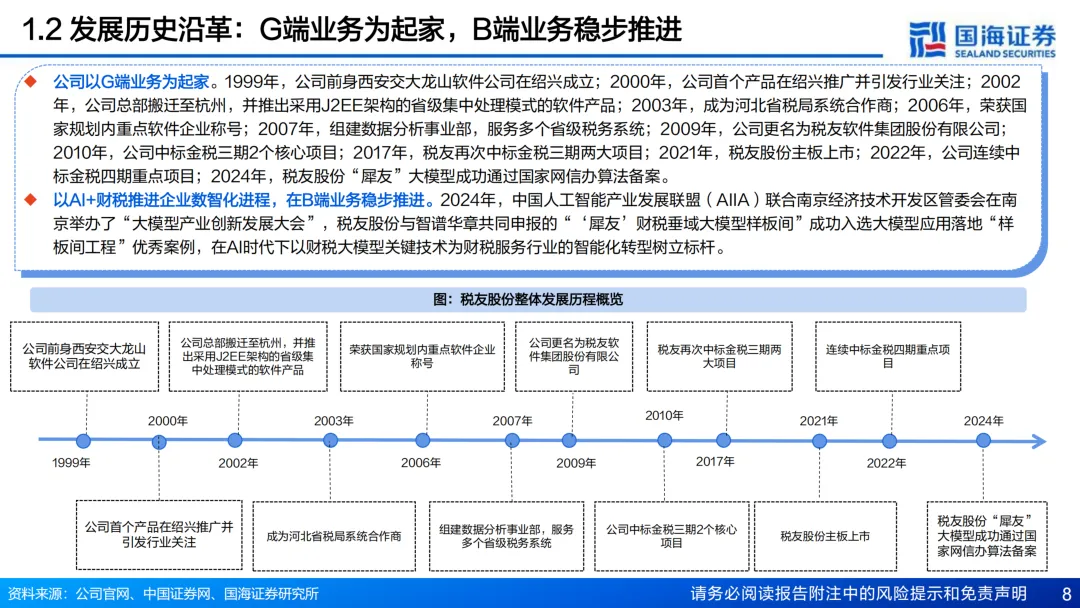

公司产品以G端业务起家,B端业务加速推进

公司是国内领先的数智财税服务平台厂商及数字政务和税费治理综合解决方案服务商,TO G侧公司早在2002年就推出采用J2EE架构的省级集中处理模式的软件产品,服务金税三期、金税四期等政府产品;TO B侧公司于2024年推出“犀友”大模型算法,推进“AI+财税”数智化进程。

B端公司AI Agent引领智慧财税,B端活跃客户2025H1达1180万,预计AIBM生态服务行业市场规模2028年将达3907亿元

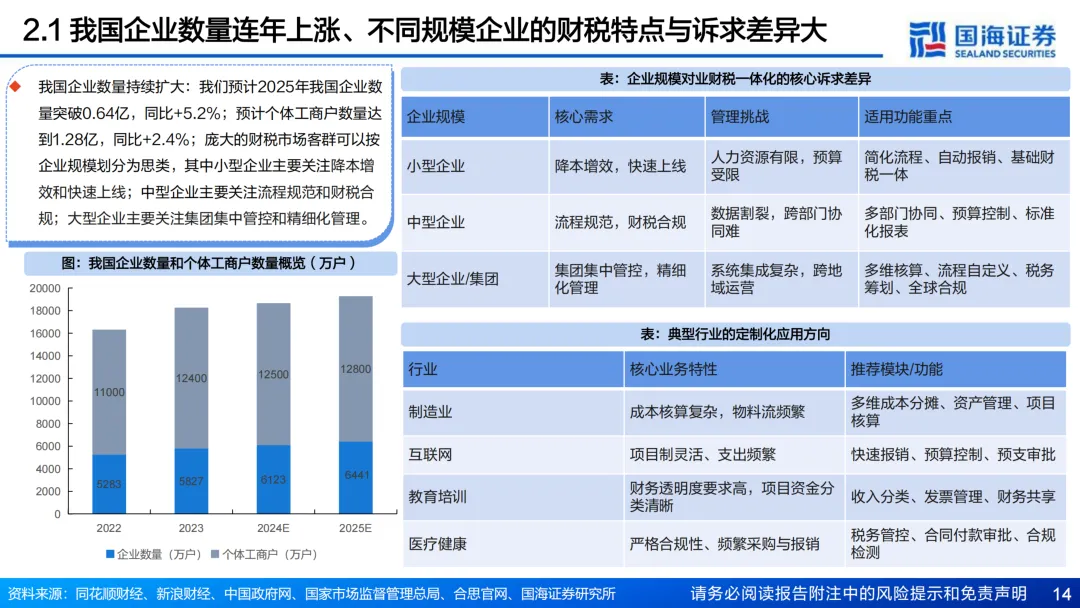

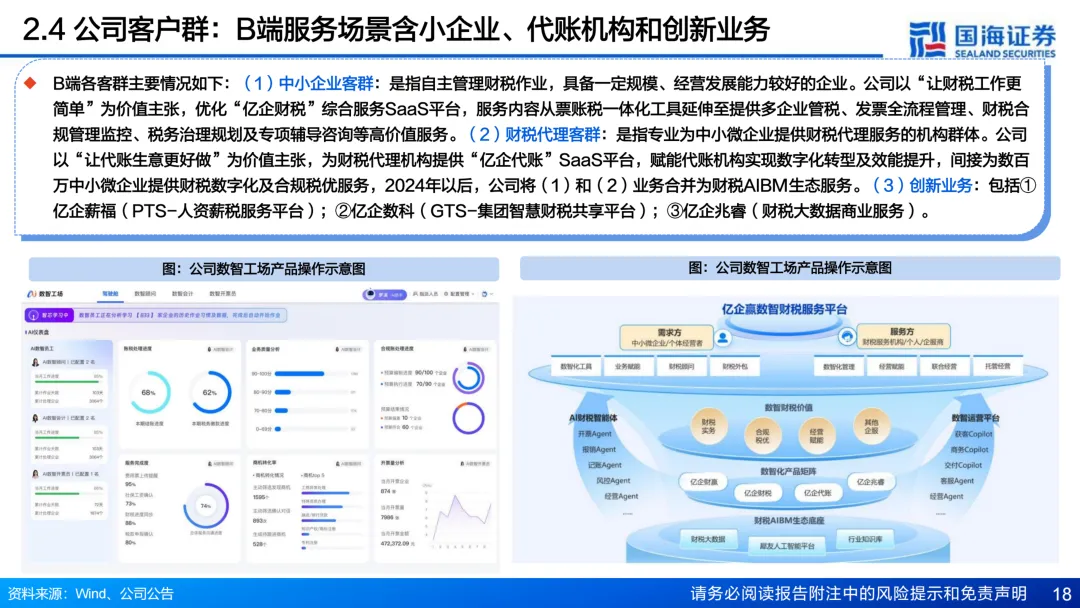

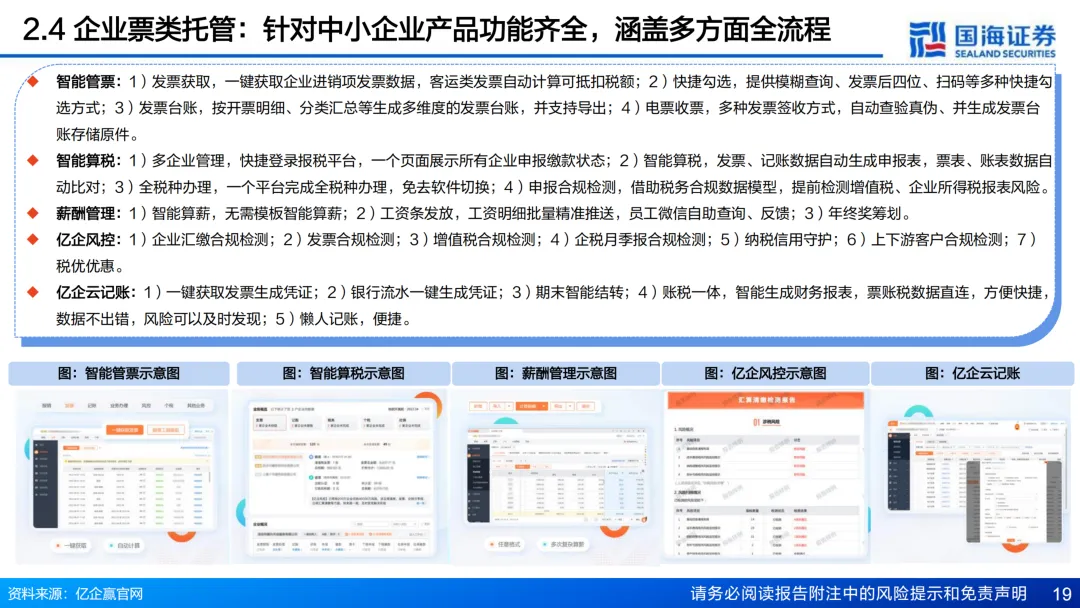

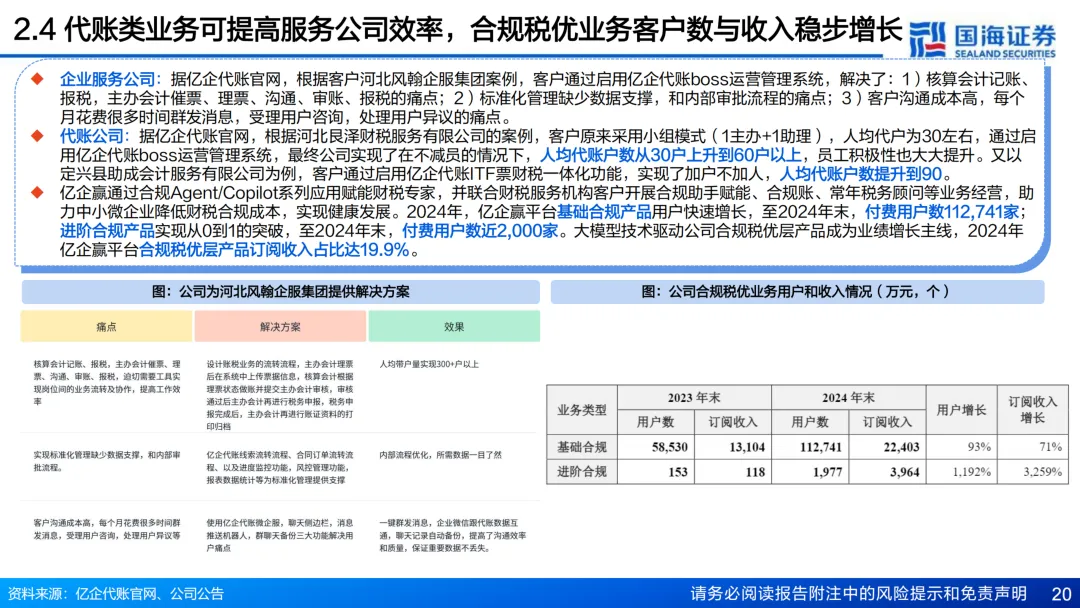

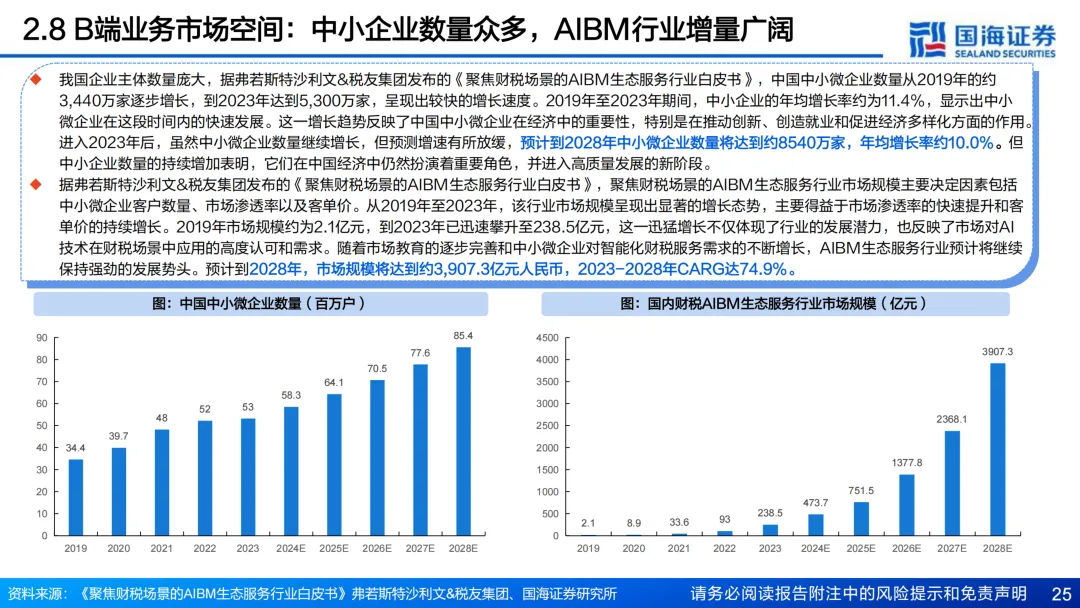

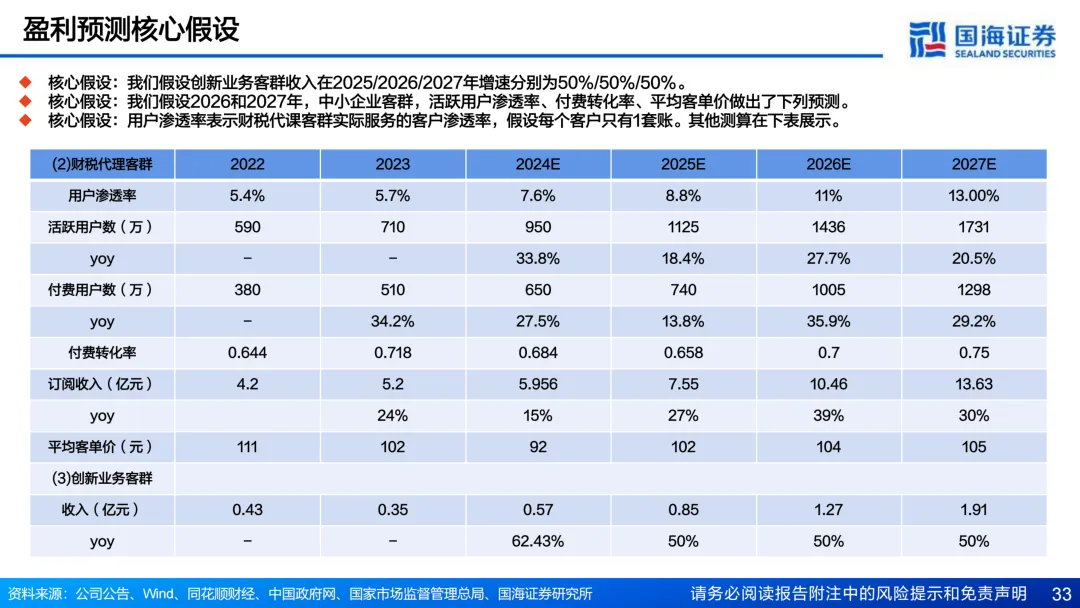

我国企业数量持续扩大,据弗若斯特沙利文&税友集团发布的《聚焦财税场景的AIBM生态服务行业白皮书》,中国中小微企业数量从2019年的约3,440万家逐步增长,到2023年达到5,300万家,预计到2028年中小微企业数量将达到约8540万家。税务监管日趋精细化,推动中小微企业对合规税优服务的需求增长,针对企业的税务服务内外部供给不足。公司深谙“AI+财税”浪潮,打造犀友财税垂域人工智能平台,提供B端服务场景含小企业、代账机构和创新业务等多项服务;针对代账客群,公司产品优化客户运行效率,部分客户实现人均代账户数从30户上升到60户以上,针对中小微企业,公司AI产品实现管票、算税、薪酬、风控、记账一站式服务。

从B端经营成果看,实现总用户和付费用户双增,截至2025H1,B端平台活跃企业用户1180万户,较年初增长10.28%,平台付费企业用户778万户,较年初增长10.04%。2023/2024年公司综合客单价185元/158元,2025H1综合客单价84.71元。从竞争视角看,市场财税Saas企业产品侧重略有差异,用户留存率均较高,这意味着财税Saas企业高毛利与高费用率并存。

AI大幅提高财税处理效率,AIBM生态市场空间广阔

公司所在AIBM生态市场空间广阔,据弗若斯特沙利文&税友集团发布的《聚焦财税场景的AIBM生态服务行业白皮书》数据,预计到2028年国内财税 AIBM 生态服务行业市场规模将达3907.3亿元,2023-2028年CARG达74.9%。

政策持续推进,G端业务与中标稳步前行

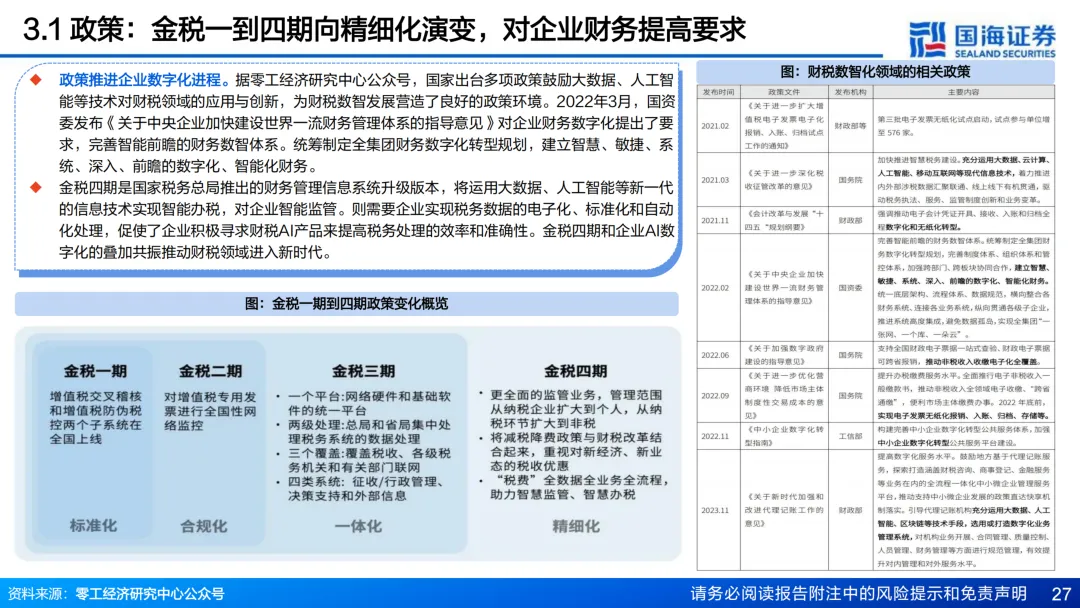

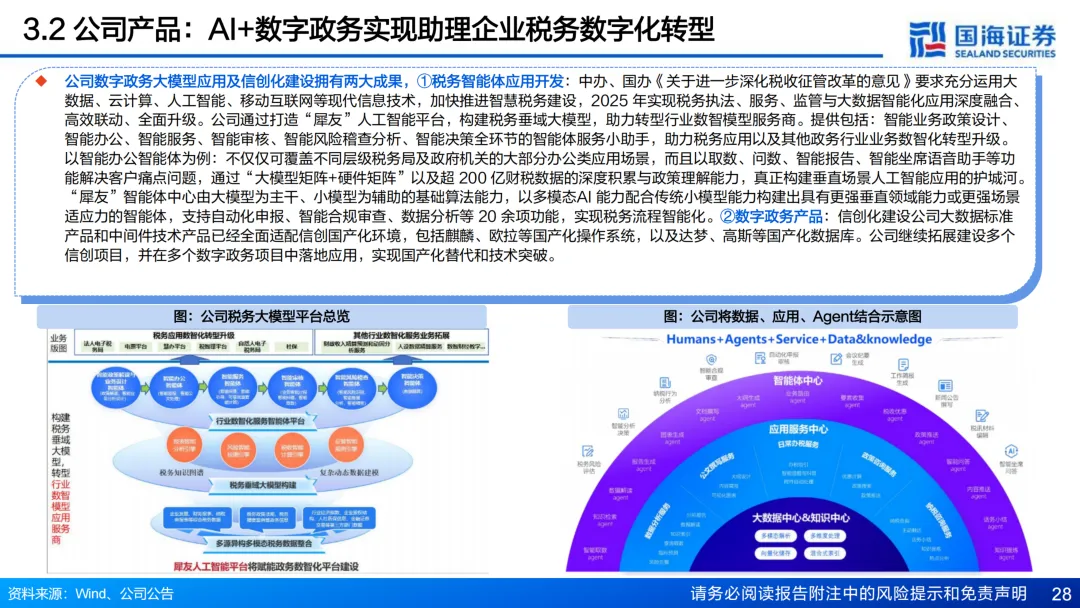

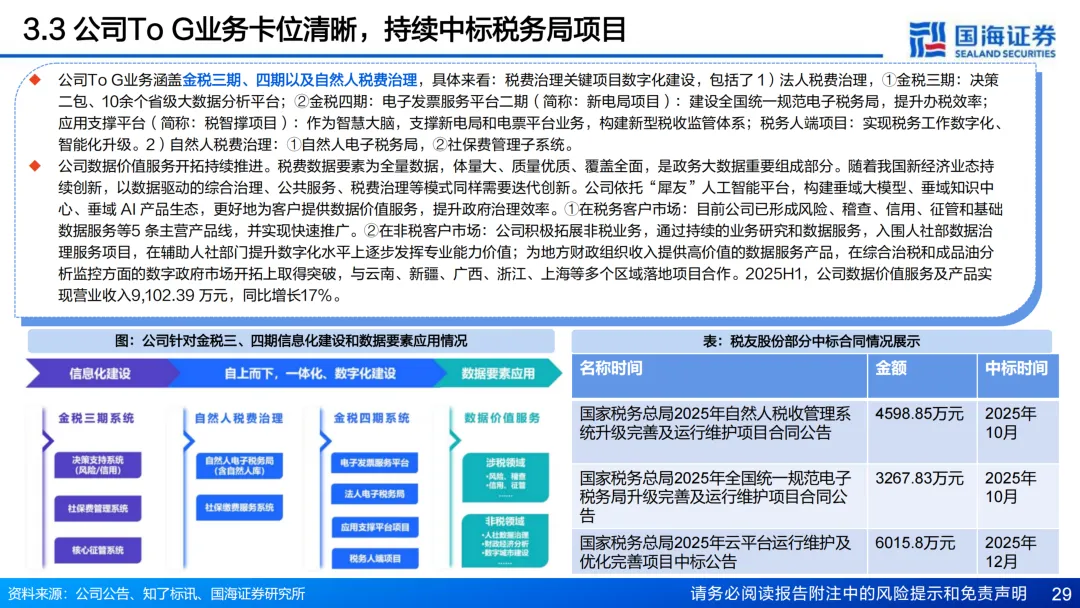

财税数智化领域政策齐开,金税一到四期向精细化演变;公司产品实现AI+数字政务实现税务数字化转型,产品To G业务卡位清晰,持续中标税务局项目。

盈利预测和投资评级

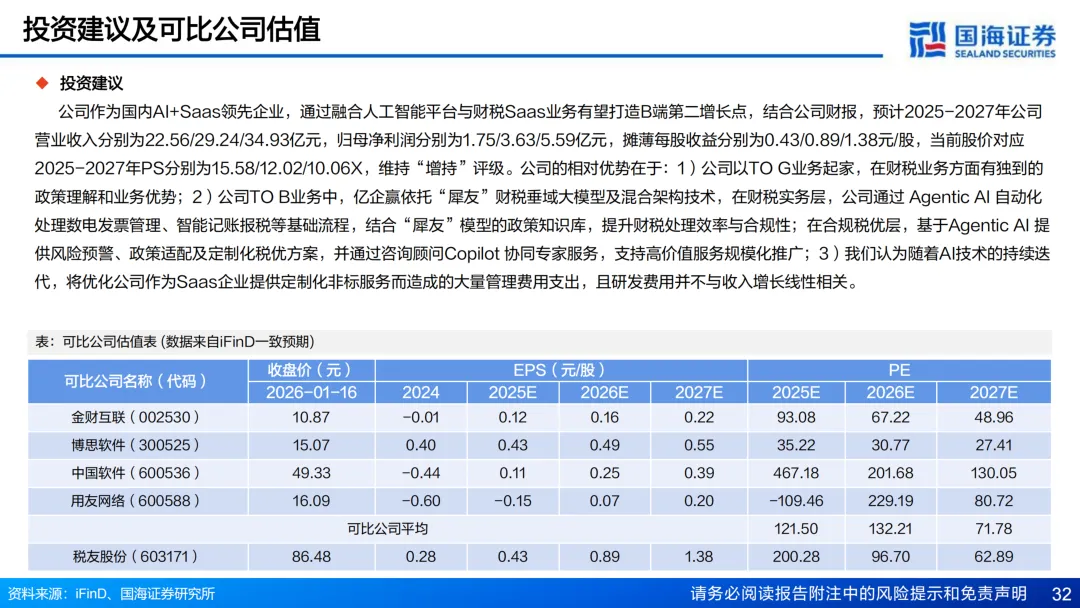

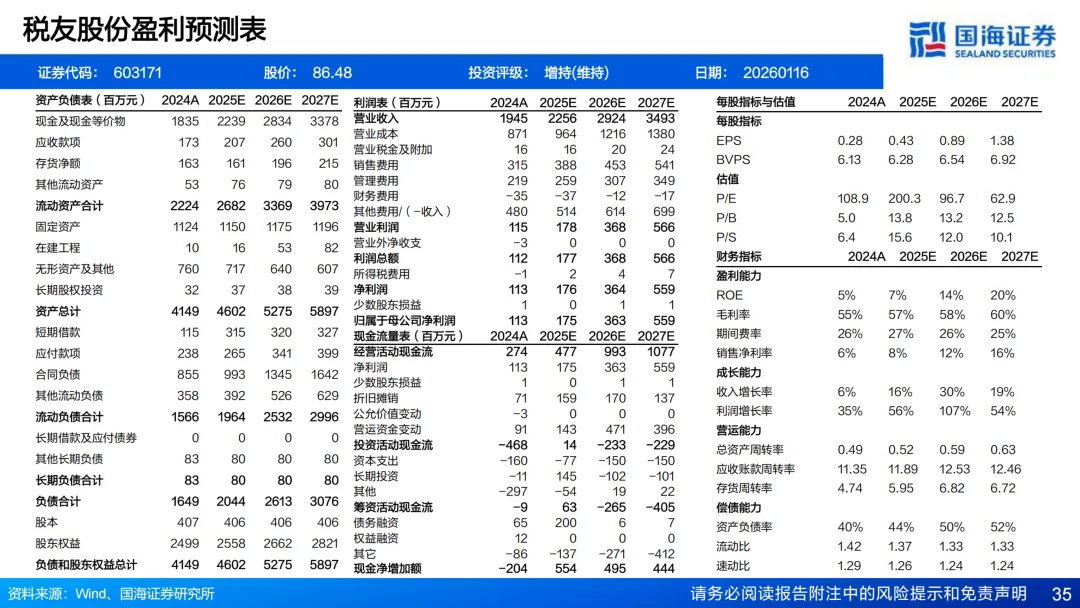

公司作为国内AI+Saas领先企业,通过融合人工智能平台与财税Saas业务有望打造B端第二增长点,结合公司财报,我们调整盈利预测,预计2025-2027年公司营业收入分别为22.56/29.24/34.93亿元,归母净利润分别为1.75/3.63/5.59亿元,摊薄每股收益分别为0.43/0.89/1.38元/股,当前股价对应2025-2027年PS分别为15.58/12.02/10.06X,维持“增持”评级。

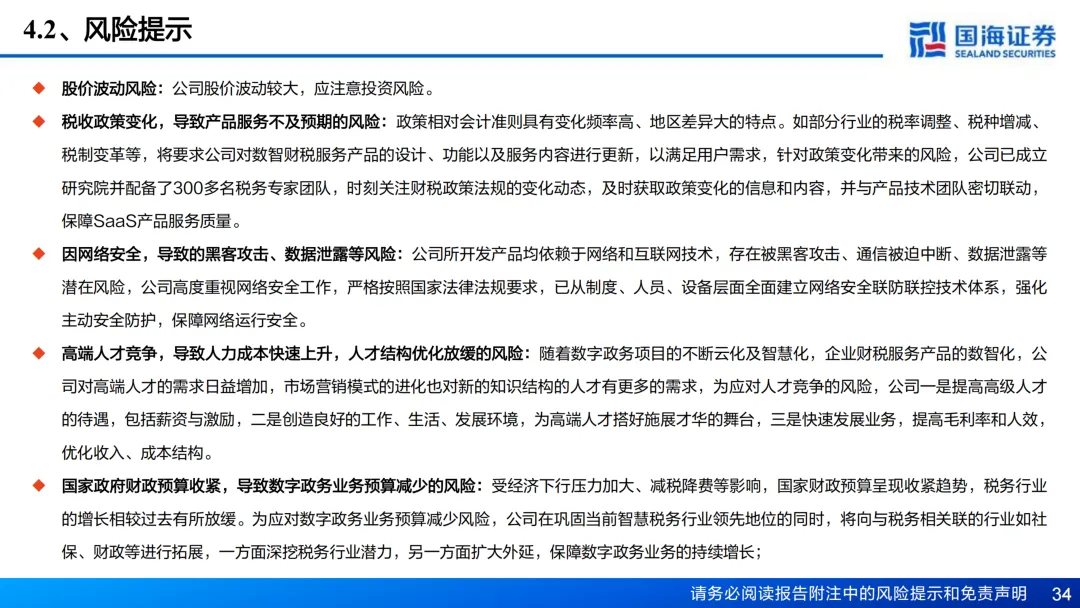

风险提示:股价波动风险;税收政策变化,导致产品服务不及预期的风险;因网络安全,导致的黑客攻击、数据泄露等风险;高端人才竞争,导致人力成本快速上升,人才结构优化放缓的风险;国家政府财政预算收紧,导致数字政务业务预算减少的风险。

正文

证券研究报告《税友股份(603171)深度报告:深耕G端税务二十余载,B端AI+Saas打开新空间》

对外发布时间:2026年1月19日

发布机构:国海证券股份有限公司

本报告分析师:刘熹

SAC编号:S0350523040001

联系人:朱谞晟

SAC编号:S0350125070003

重要声明

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。