作者简介:

交通银行发展研究部课题组。课题组负责人:唐建伟。课题组成员:王宇翔、武雯、赵亚蕊、胡妍斌、黄艳斐、李越秋。

摘要:“十五五”时期(2026—2030年)将是中国银行业迈向高质量发展的关键阶段。本文系统分析了该时期中国银行业所处的复杂经营环境,指出其呈现出“挑战与机遇并存”的鲜明特征。面临的四重核心挑战包括:盈利模式承压与净息差收窄、多重风险叠加加剧资产质量压力、竞争格局变革导致市场份额挤压以及智能化转型风险与合规压力升级。同时,识别出银行业六大战略机遇:科技金融迎来黄金发展期,绿色金融与转型金融加速扩容,数智化转型打开效率提升新空间,人口结构变化催生差异化金融需求,财富管理迎来黄金十年,跨境金融与产业链金融前景广阔。为应对挑战并把握机遇,本文提出,商业银行需要从业务模式、盈利模式、数智化转型、区域布局、客户服务模式以及开放银行生态等多个维度推进转型发展。

本文来源《新金融》2026年第1期

全文内容

“十五五”时期银行业发展新趋势

——应对四重挑战与把握六大机遇

“十五五”时期(2026—2030年),在全球经济进入低增速与高不确定性调整期、逆全球化加剧供应链与资本流动重构、科技革命推动金融业重塑以及国际货币体系变革加速的大背景下,中国银行业将面临更复杂的外部环境。同时,国内经济由高速增长转入高质量发展阶段,房地产收缩、人口结构变化与外需减弱带来信用风险与增长压力,而低通胀、低利率环境持续、直接融资比例提升等趋势正在重塑银行盈利模式和资产配置结构。新质生产力、数字经济与绿色转型快速推进,加之政策持续引导金融体系提高服务实体经济与科技创新能力,银行业经营逻辑、竞争格局与监管框架正在发生系统性变化。

在这一宏观环境深刻重塑的背景下,“十五五”时期中国银行业将进入前所未有的变革与重构阶段。行业发展逻辑正在发生根本转变:银行业将从传统信用中介向综合化服务提供商转型,从依赖息差收入向多元化盈利模式转变,从传统风控模式向数据驱动的智能风控演进。这一转型过程既有四重挑战考验银行业转型能力,也有六大战略机遇开启发展新空间。挑战在于银行将面临盈利模式承压、资产质量压力加大、市场份额被挤压以及智能化转型风险与合规压力升级四重压力。机遇在于银行可通过业务模式变革、盈利模式多元化、数智化转型、区域布局优化、客户服务模式重构、开放银行生态打造等方式,形成以多元化经营、智能化跃迁与生态重构为特征的竞争新格局。面对这样的结构性变革与战略窗口期,银行必须保持战略定力,把服务实体经济作为核心使命,以深化改革创新为关键抓手,探索高质量发展之路。未来,银行需要以业务模式重塑为抓手,以数字化转型为引擎,以生态化发展为方向,同步推进经营体系、风险体系、组织体系与能力体系的系统重构,从“规模扩张”迈向“价值创造”,在新一轮行业重塑中赢得主动。

一

宏观环境与经营挑战:

四重挑战考验银行业转型能力

“十五五”时期,中国银行业发展将进入结构调整与风险暴露并存的关键阶段。宏观经济增速温和放缓、货币政策趋于中性宽松、风险偏好下降及金融开放深化共同作用,使银行业经营环境呈现出“低利率常态化、高风险阶段化、竞争格局多元化”特征。在资产规模保持稳健增长、非息收入加速扩张和成本效率稳步提升的背景下,行业整体利润预计仍将维持1.5%~1.9%的增速。但其转型发展将面临四重严峻挑战:一是盈利模式承压,净息差持续收窄;二是多重风险叠加,资产质量压力加大;三是竞争格局深刻变革,市场份额面临挤压;四是智能化转型风险与合规压力升级。

(一)盈利模式承压,净息差持续收窄

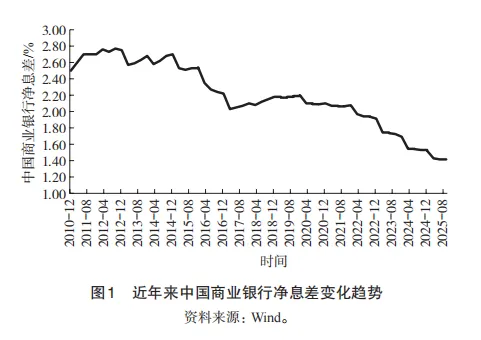

当前,实体经济有效需求偏弱成为银行业面临的首要挑战。在经济结构转型的大背景下,传统行业融资需求放缓,而新兴产业的金融需求尚未完全释放,导致优质信贷资产获取难度增大。贷款利率的持续下行已成为不可逆转的趋势,净息差收窄将直接挑战银行传统的息差收入模式。行业数据显示,近年来商业银行净息差已降至历史低位,部分银行净息差甚至跌破1.5%(图1)。这种趋势预计在“十五五”期间将持续,银行依赖息差收入的传统经营模式面临根本性挑战。利率市场化改革的深化、存款竞争的加剧,以及央行多次降准降息的政策导向,都在压缩银行的盈利空间。银行业亟须寻找新的盈利增长点,推动收入结构多元化转型。

(二)多重风险叠加,资产质量压力加大

“十五五”期间,银行业将面临更加复杂的风险环境。首先,全球地缘政治风险上升,关税政策的不确定性、汇率大幅波动等外部冲击对银行业形成压力。其次,中国经济正处于结构转型的关键期,传统产业转型升级过程中信用风险压力增大,部分高杠杆、产能过剩行业的信贷风险持续暴露。此外,利率持续下行的环境加剧了银行资产负债管理的难度。长期资产与短期负债的期限错配问题凸显,流动性风险管理面临新的考验。房地产市场的深度调整、地方政府债务风险的化解,都可能对银行资产质量产生冲击。局部领域的风险易于扩散和恶化,要求银行建立更加严密的风险防控体系。

(三)竞争格局深刻变革,市场份额面临挤压

金融科技的迅猛发展正在重塑金融服务格局。移动互联网科技企业凭借技术优势和场景资源,加速金融版图扩张,在支付、理财、消费信贷等领域对传统银行形成强力竞争。去中心化金融(DeFi)等新兴金融模式的出现,进一步冲击着传统金融的中介地位。与此同时,银行业内部竞争也在加剧。大型银行凭借资金成本优势不断下沉,挤压中小银行的生存空间;中小银行则通过差异化定位和灵活机制寻求突破。跨界竞争、同业竞争、内外资银行竞争交织在一起,形成多重竞争格局,市场份额的争夺更趋激烈。

(四)智能化转型风险与合规压力升级

随着人工智能、大数据等技术在银行业的深度应用,数据安全与模型风险成为智能化时代的首要关切。数据泄露、算法歧视、模型失效等新型风险不断涌现,对银行的技术治理能力提出更高要求。同时,金融监管持续趋严。监管部门加强对银行理财、同业业务、影子银行等领域的监管,对资本充足率等指标提出更严格的要求。跨境业务方面,地缘政治紧张导致金融制裁风险显著上升,合规管理的复杂性大幅提升。智能风控与合规管理系统的建设升级成为银行必须攻克的课题。

二

战略机遇与增长新引擎:

六大机遇开启发展新空间

在“四重挑战”深刻影响商业银行经营逻辑和盈利模式的同时,“十五五”时期经济结构重塑与金融需求升级也将推动银行业增长动能深刻转换,为行业开辟新的发展空间。把握结构性机会、重塑业务边界,将成为商业银行实现盈利模式重构与长期高质量发展的关键路径。从宏观经济演进趋势与政策引导方向来看,未来五年银行业转型发展主要来源于六大增长引擎:科技金融、绿色与转型金融、数智化转型、人口结构变化带来的养老与消费金融发展机遇、财富管理体系重塑以及跨境金融与供应链金融的扩张。

(一)科技金融迎来黄金发展期

“十五五”期间,科技创新和产业创新深度融合,将加速引领新质生产力崛起。国家将科技创新摆在现代化建设全局的核心位置,持续加大对集成电路、人工智能、生物医药、新能源等战略性新兴产业的支持力度。这为银行业带来广阔的科技金融业务空间。预计到2030年,科技贷款年均增速将超过12%,规模突破90万亿元。具体来看:一是科技信贷展业模式转向“投行思维做信贷”,“贷款+认股权”“贷款+外部直投”等投贷联动产品创新有望得到较快发展。二是科技产业并购规模将继续保持增长态势,并购融资有望成为科技金融新兴重点领域。三是随着监管层面对资产管理公司(AIC)从事直接股权投资试点的大幅扩容,商业银行直接投资及投贷联动业务将有显著增长。四是科创债市场规模将迎来快速提升,延长债券期限、设置含权结构、债转股等创新产品有望探索推出,以更好匹配科技型企业的融资需求特点。

(二)绿色金融与转型金融加速扩容

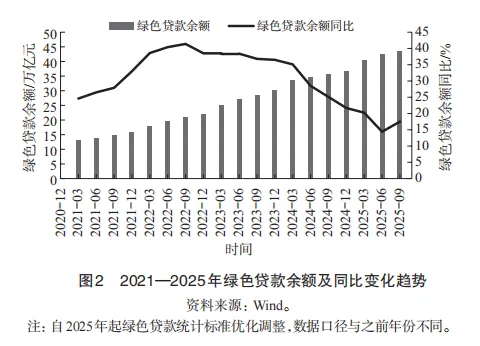

“十五五”期间,绿色产业发展动能持续增强,“双碳”目标的推进,为银行业带来巨大的绿色金融市场。一是基础设施绿色升级、能源绿色低碳转型占主体。绿色交通等基础设施存量规模大,风光电等新能源投资仍将快速增长,将是绿色金融服务的重点领域。二是节能降碳产业、环境保护产业、资源循环利用产业等节能环保相关产业将是绿色产业发展的重要领域。三是高碳行业将加快绿色低碳转型,产业技术升级、节能环保改造等“减量化投资”有望提速,其中,钢铁、水泥、化工等传统行业的低碳改造资本密集度高,对长期资金支持需求尤为突出。四是绿色服务产业将保持较快增长速度,合同能源管理、合同节水管理是绿色产业中值得重视的细分赛道。预计“十五五”期间,绿色金融将保持快速发展,绿色信贷在高基数基础下,年复合增长率仍将达到两位数,2030年期末余额达到百万亿元规模(图2)。

更值得关注的是,转型金融有望进入加速发展期。转型金融旨在支持高碳排放行业有序的低碳转型,弥合绿色金融与传统金融之间的空白地带。随着转型金融标准体系的完善与政策支持力度加大,这一领域或将成为银行业新的蓝海。此外,全国碳市场建设加快推进,碳金融、碳交易等衍生业务潜力巨大,还将助力人民币国际化进程。

(三)数智化转型打开效率提升新空间

数字化、智能化转型将成为银行业提升竞争力的核心路径。数字金融技术的应用能够有效提升银行内部的协同效率,推动业务流程再造,降低运营成本。人工智能大模型在客户服务、风险管理、产品创新等领域的深度应用,将带来银行业服务能力的跨越式提升。在客户服务端,数字化转型能够实现金融服务的便捷性、交互性、个性化升级。智能客服、精准营销、千人千面的产品推荐,将大幅改善客户体验。在风险管理端,大数据风控模型、智能反欺诈系统能够更加精准地识别和防范风险。在运营管理端,自动化流程、智能决策系统将带来显著的效率提升,从而可将释放的人力资源转向更高价值的工作领域。

(四)人口结构变化催生差异化金融需求

人口结构的深刻变化将带来金融需求的结构性转变。一方面,老龄化时代的到来,使得养老金融市场空间广阔。据测算,到2030年,我国养老金金融市场规模有望达到30万亿元,其中第三支柱(个人养老金)增长尤为明显,2030年将增加至5.8万亿元。养老产业持续吸引资本流入,智慧康养产业将加快发展,满足老年人多元化、差异化、个性化的需求。同时,养老资产管理服务有望迎来较快增长。中国老龄协会数据显示,2023年中国老年人财富积累量达到了78.4万亿元,平均每个老年人拥有26.4万元财富储备。随着老年人财富规模持续扩大,财富管理、传承与资产配置等需求快速增长,养老储蓄、理财、保险、信托等养老金融产品需求激增,银行可通过构建养老金融生态系统,抢占这一战略市场。

另一方面,人口结构变化将催生个性化、差异化的消费需求,推动消费金融市场稳步扩张。Z世代(1995—2009年出生)、新中产等群体的崛起,催生了个性化、场景化的消费金融服务需求。汽车金融、教育金融、医疗金融、旅游金融等细分市场潜力巨大。以旅游金融为例,2024年国内出游人次达56.15亿,同比增长14.8%,国内出游总花费达到5.75万亿元,同比增长17.1%;2024—2025年冰雪季参与人数达2.92亿人,参与率20.61%,居民参与冰雪运动及带动消费规模超过1875亿元,同比增长超25%,反映出新型消费场景对融资需求的带动作用。此外,政策引导正成为消费金融扩张的重要驱动力。国家首次对居民个人消费贷款和消费领域的服务业经营主体贷款实施贴息政策,中国人民银行等联合印发《关于金融支持提振和扩大消费的指导意见》,在政策层面为消费信贷增长提供了明确方向与制度保障。在政策推动信贷规模扩张的同时,消费金融监管框架和风控体系不断完善,预计这一领域将进入高速发展阶段。

(五)财富管理迎来黄金十年

随着居民财富的持续增长,中国已步入财富管理的黄金时代。当前居民财富结构中70%来自房地产,随着房地产投资功能下降,居民资产配置正从房地产向金融资产转移,这一趋势在“十五五”期间或将更加明显。股票、基金、理财产品、保险等金融资产在家庭资产配置中的比重将持续上升。据预测,未来五年个人可投资资产复合增速有望达到9%。特别是,随着资本市场的快速发展和质量提升,权益基金、指数基金有望迎来战略性发展机遇期。从客群结构看,高净值人群仍旧是财富管理的主要服务人群。截至2024年末,我国家庭总资产超过600万元以上的高净值家庭数量已达583万户,总资产规模超过30万亿元。此外,人口老龄化趋势亦在重塑财富管理需求结构。到2035年,60岁以上人口将超过4亿,对适老金融产品服务支持需求庞大,急需兼具稳健性和收益性的养老理财金融产品。

同时,区域市场潜力的释放为财富管理业务提供广阔空间。长三角、京津冀、粤港澳大湾区等发达区域聚集了大量高净值人群,对专业化、个性化的财富管理服务需求强烈。银行可通过打造私人银行、家族办公室等高端服务平台,提供资产配置、税务筹划、财富传承等综合解决方案,实现非息收入的快速增长。

(六)跨境金融与产业链金融前景广阔

人民币国际化与高水平对外开放战略的推进,将带来巨大的跨境金融需求。人民币跨境支付、跨境投融资、跨境资产管理等业务将快速发展。“一带一路”倡议进入高质量发展新阶段,聚焦东南亚、中东、拉美等新兴市场的绿色化、数字化“小而美”项目,将为银行提供丰富的国际业务机会。RCEP(区域全面经济伙伴关系协定)的生效实施,推动区域经济一体化的持续深化,贸易投资便利化水平提升,跨境金融服务需求激增。此外,支持上海国际金融中心建设、临港新片区离岸贸易金融服务综合改革试点等带来跨境金融新机遇。上海推进跨境结算、贸易投融资便利化,商业银行可拓展“一带一路”及金砖国家跨境金融业务、离岸金融创新试点;依托临港新片区政策,优化FT账户功能,设立离岸金融业务中心,探索跨境资产转让、离岸贸易结算等创新举措。

同时,全球产业链重构为产业链金融带来重要发展机遇。“十五五”时期,全球产业链、供应链将呈现区域化、本土化、近岸化、多元化发展趋势。为适应全球产业链重构的国际形势,中国正积极推进产业链、供应链现代化,通过补链、固链、强链、拓链、优链等多元路径,全面推动产业链优化升级。供应链金融或将迎来两大重要趋势。一是“链主”企业全球产业布局的调整将带来新增投资、跨境结算、并购转让等资金需求。二是关键节点企业尤其是专精特新中小企业在补链、固链和强链过程中可能带来融资、结算等个性化金融服务。银行可通过供应链金融、贸易融资、跨境担保等产品,支持企业融入全球产业链,在服务实体经济的同时,拓展自身业务空间。如研究推出专精特新贷、科创贷等信用贷款产品,设备租赁授信、基本建设贷款等,创新投贷联动金融产品。

三

转型方向与新格局:

多元化经营、智能化跃迁与生态重构

在“十五五”时期,商业银行的核心竞争优势正在从资源禀赋型向能力驱动型转变。面对息差收窄、监管趋严、产业结构升级、客户需求分层与数字技术全面渗透的趋势,银行业必须在战略定位与经营体系上实现深层次重构。传统以利差收入为主的经营模式难以支撑长期可持续增长,业务模式变革、数字化转型、生态化发展将成为未来竞争格局的主线。商业银行的转型方向正逐步呈现出“业务模式变革、盈利模式多元化、数智化转型、区域布局优化、客户服务模式重构、开放银行生态打造”六大主线,形成以多元化经营、智能化跃迁与生态重构为特征的竞争新格局。

(一)加速业务模式变革

银行需要通过数字技术深度重构公司、零售、同业三大业务板块。公司业务方面,要从“资金中介”向“产业数字伙伴”角色转变,深度参与企业数字化转型,提供包括资金、技术、咨询在内的综合金融服务。产业数字化嵌入、数字化风控升级以及政务与产业生态融合将成为核心路径。战略性新兴产业贷款占比提升;基建投资转向“新基建+城市更新”双轮驱动。银行需通过“项目贷款+供应链金融”组合模式,强化对产业链上下游企业渗透,同步提升资产收益与客户黏性。零售业务方面,要从“产品中心”向“全场景生态运营”角色转变,将金融服务嵌入客户日常生活、消费、投资等各类场景,包括全渠道协同服务闭环、精准化客户经营。银行业需加速构建消费场景生态,重点拓展数字消费、服务零售等高频领域,持续提升财富管理业务AUM占比,加快扩容养老金融产品线。同业业务方面,要从“交易中介”向“数字基础设施服务商”角色转变,通过开放银行平台,输出金融科技能力,包括共建同业数字生态、深耕机构客户数字化等。在非标资产压降背景下,要加快标准化产品创新,同时利用区块链等技术提升结算效率等。此外,在合规框架下深化跨机构合作,积极参与基础设施REITs与权益类投资等多元金融资产配置。

(二)推动盈利模式多元化

面对净息差收窄的压力,银行需大力拓展非息收入。财富管理、投资银行、交易银行等中间业务将大有可为。银行可加大非利息收入拓展,塑造“产品代销与增值服务”协同机制,提高轻资本业务占比。预计“十五五”时期,理财、投行、代销、支付结算等中间业务仍将保持较快增长,成为银行非息收入的重要支撑。同时,银行需进一步提升非银子公司的收入贡献,在行业发展红利带动下,基金、租赁、投资领域有望继续实现较快扩张,形成更加多元化、可持续的盈利格局。优化资产负债结构,在扩表增速边际放缓背景下,推动信贷资源向科创、绿色、普惠等高收益、政策支持的领域倾斜。银行需提高金融投资资产占比,深化权益类资产、另类投资布局;进一步压降负债端成本,深化主动负债管理策略,精细化运作金融债券、同业存单等工具,灵活调整期限结构。同时,运用数字技术降低综合运营成本,提升盈利韧性,银行业将依托人工智能、大数据、云计算等技术手段,推进运营流程智能化改造,重塑全流程风险管理体系,推动冗余环节精简,通过智能风控降低不良贷款率,从成本和风险两端提升盈利能力。

(三)全面推进数字化与智能化转型

未来需以安全为底线,以创新为驱动,全面推进金融数字化与智能化转型。一是深化人工智能大模型在客户服务、营销获客、风险管理、运营管理等领域的应用,提升银行经营绩效、资产配置能力、内部控制能力及综合竞争力。二是建设企业级数据平台,打通数据孤岛,提升数据治理能力。三是强化网络安全防护,建立数据安全和模型风险管理体系,确保技术应用安全可控。在此基础上,银行还需系统推进数智基础设施建设与技术创新不断升级,推动技术创新、业务拓展、组织架构调整、人才培养与企业文化建设,形成个性化、便捷化、智能化的金融服务生态。同时,通过跨界科技合作和金融产品与服务开放式创新,持续强化数智化营销和精准获客能力。

(四)优化区域布局,抢占增长制高点

国内市场方面,深化在长三角、京津冀、粤港澳大湾区、成渝等重点区域的布局,这些区域经济发达、产业集聚、人口密集,是未来增长的战略制高点,需重点把握基础设施互联互通、公共服务一体化、产业升级与科技创新等投融资需求,以及居民财富管理与消费升级的巨大市场。国际市场方面,深入推进全球化布局,顺应国家战略、国内息差压力及企业出海需求趋势,深耕“一带一路”和RCEP区域,重点覆盖东南亚、中东及拉美等新兴市场,通过“境内外联动”、跟随企业出海等强化跨境服务能力,在人民币国际化和“走出去”战略中把握机遇。

(五)重构客户服务模式

银行需深度重构客户服务模式,打造“线上+线下”融合的全渠道服务体系,满足客户的多元化需求。强化客户关系管理,从交易型关系向顾问型关系转变,提升客户黏性和终身价值。一方面,加速推进客户结构分层管理。Z世代逐步成为核心客户,线上化依赖程度更高,个性化与定制化需求加深,更加追求体验至上、嵌入式金融服务至上;老龄化加速背景下,“银发金融”需求爆发,财富管理与传承成为核心诉求,健康保障的要求更加突出。另一方面,客户的需求更趋多元化,针对高净值客户、中小企业客户、普惠客户等不同群体,提供差异化、精细化的金融服务。高净值和富裕人群的服务需求更趋专业化,全球化资产配置、综合财富管家的服务诉求激增。企业客户对投贷联动、资本市场对接、风险管理咨询、产业链金融等综合金融的诉求加深;财务管理、薪资代发、员工保险等一站式非信贷服务需求快速增长。此外,新市民、农民工、高校毕业生等长尾客户适应性金融服务需求加快增长。

(六)打造开放银行生态

通过开放银行战略,延伸银行服务边界,提升金融服务的便捷性和用户体验。一方面,将金融服务能力通过API、SDK等方式开放给合作伙伴,嵌入电商、社交、出行、医疗、教育等各类场景,通过无缝金融服务体验极大提高客户的满意度和忠诚度。另一方面,与金融科技公司、产业互联网平台开展深度合作,共建金融生态圈。大数据和人工智能技术可以帮助银行更好地分析客户数据,挖掘客户需求,提升金融服务的便捷性和用户体验,在生态化竞争中占据有利位置。同时,利用区块链等技术提高金融交易的安全性和透明度,为开放银行的发展创造良好的技术环境。

四

总结与展望

总体来看,“十五五”时期将成为中国银行业从传统信用中介向综合化服务提供商转型,从依赖息差收入向多元化盈利模式转变,从传统风控模式向数据驱动的智能风控演进的关键窗口期。行业发展正处于深度重塑与战略分化的交汇点:净息差收窄、风险暴露、竞争加剧等挑战正在倒逼银行重构经营模式,而科技创新、结构升级、绿色转型、人口变迁及开放深化等重大变革又为银行业提供了前所未有的发展机遇。面对“高压力”与“高潜力”并存的时代特征,银行业需保持战略定力,在服务实体经济、深化改革创新中寻求高质量发展之路,通过业务模式变革、数字化转型、生态化发展,加快推进经营体系、风险体系、组织体系与能力体系的系统重构。

展望未来,商业银行唯有实现业务模式重塑、盈利结构优化、科技能力跃升与生态布局深化,才能在新一轮竞争格局中构筑长期竞争优势,实现稳增长、防风险、强能力、优结构以及高质量发展。可以预见,随着金融供给体系与实体经济结构不断优化,“十五五”时期的银行业必将迎来以高质量发展为核心特征的全新篇章,在中国式现代化进程中发挥更加重要的金融支撑作用。

New Development Trends of China's Banking Sector During the 15th Five-Year Plan Period:Addressing Four Core Challenges and Seizing Six Strategic Opportunities

Research Group of the Development Research Dept. of BOCOM

Abstract: The "15th Five-Year" plan period(2026—2030)will be a critical stage for the high-quality development of China's banking sector. This paper systematically analyzes the complex operating environment during this period and highlights its defining feature of "coexisting challenges and opportunities." The banking sector is expected to face four major challenges:pressure on profitability amid a narrowing net interest margin,intensified asset quality risks due to multiple overlapping risk factors,market share erosion driven by a shifting competitive landscape,and rising risks and compliance demands associated with intelligent transformation. Meanwhile,six strategic opportunities are identified:the rapid expansion of fintech,accelerated growth of green finance and transition finance,new efficiency gains enabled by digital- intelligent transformation,increasingly differentiated financial needs shaped by demographic shifts,a "golden decade" for wealth management,and broad prospects for cross-border finance and supply-chain finance. To address these challenges and capitalize on emerging opportunities,this paper argues that Chinese commercial banks must advance transformation across multiple dimensions,including business models,revenue structures,digital-intelligent strategies,regional development layouts,customer service models,and open-banking ecosystems.

Keywords:Banking Transformation;High-Quality Development;Digital Intelligence;Strategic Opportunities

JEL Classification: G21

(责任编辑:田 振)

关于《新金融》

创刊于1988年,是由交通银行主管主办、面向国内外公开发行的经济金融类月刊。本刊定位兼具学术性和实践性,以金融为聚焦领域,以新为办刊特色,围绕科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章,结合上海国际金融中心建设、商业银行经营管理,刊发前瞻性、深入性、创新性研究成果,服务金融业高质量发展。

本刊为中文核心期刊、中国人文社会科学核心期刊(扩展)。从2021年至2025年,本刊有21篇论文被《新华文摘》转载、43篇论文被人大复印报刊资料转载。目前,本刊每月发行量约2.5万册,为政界 、业界、学界等相关人员提供有价值的参考资料和交流平台。本刊不收取任何费用。稿件一经录用,稿费从优。欢迎国内外作者投稿!

投稿网址:https://xjro.cbpt.cnki.net

联系电话:021-32169999-1027