菲律宾海上风电供应链研究解读—从GWEC报告看市场机会、政策节奏与港口/供应链准备度

摘要|菲律宾海上风电的故事,正在从“愿景”走向“时间表”过去几年里,菲律宾海上风电从一个几乎没有实际项目的空白市场,迅速进入国际开发商、设备商与金融机构的观察清单。原因并不复杂,作为群岛国家,菲律宾拥有较长海岸线与良好的近海风资源条件;同时,能源转型压力、电价与电力安全需求叠加,使“新增清洁电源”成为政策层面的长期命题。但真正让市场开始“像一个市场”的,不是愿景本身,而是菲律宾正在把海上风电推进到更可执行的制度与机制里。一方面,开发权与项目池在快速形成;另一方面,更具约束力的市场化配置机制开始出现。一个标志性动作是菲律宾能源部(DOE)推出第五轮绿色能源拍卖(GEA-5),明确这是首个专门面向海上风电(fixed-bottom)的竞价轮次,规模为3,300MW,并且将电力交付窗口指向2028–2030。在此背景下,GWEC 发布了《The Philippines Offshore Wind Supply Chain Study》(菲律宾海上风电供应链研究报告)。报告的最大价值在于:它没有成迷于“潜力有多大”的宏大叙事,而是把焦点落在更现实的问题上—菲律宾究竟要用怎样的政策与供应链准备,才能把市场潜力真正转化为可落地的项目节奏。通过对报告内容与公开信息的综合解读,可以看到一个清晰信号:当菲律宾海上风电进入执行窗口期,决定项目能否按期推进,不只是愿景和目标本身,而是围绕工程、供应链与跨区域协同所形成的执行体系。Part 1|从“潜力”到“项目池”:菲律宾海上风电为什么突然被全球看见

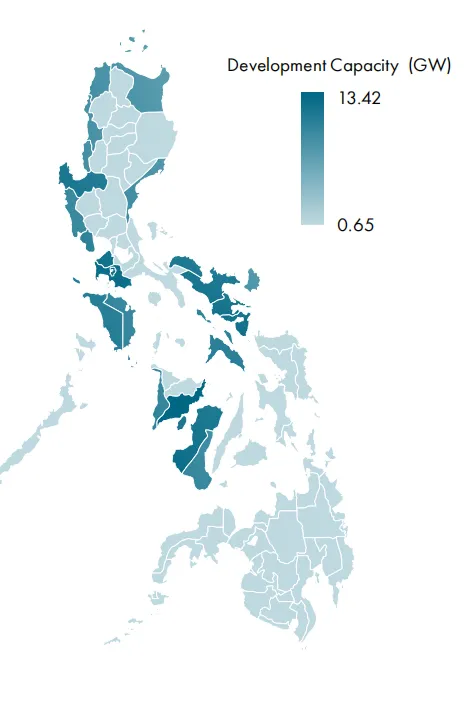

如果只看自然资源,菲律宾海上风电并非新发现。关键变化在于,当资源潜力被纳入政策与制度框架之后,它才会转化为开发商可评估、可投入、可推进的项目机会。公开信息显示,菲律宾官方在谈及海上风电时,常引用一组具有“市场教育”意义的数据,其海上风电路线图(OSW roadmap)曾给出178GW的海上风电潜力口径,并由此引发大量服务合同申请。 另一条被广泛引用的权威口径来自世界银行与菲律宾DOE的联合路线图,在“具备长期愿景、基础设施、投资与政策”等条件下,菲律宾到2040年具备安装约21GW海上风电潜力。更重要的是“项目池”层面的现实进展。2023年9月,菲律宾DOE官员公开表示,政府已授予78份海上风电能源服务合同(OSW Energy Service Contracts),对应潜在装机约 61.6GW。这些数字未必意味着未来会全部建成,但它们说明,开发权授予与项目“占位”已经非常积极,菲律宾海上风电已形成一个规模不小的前期管线。不过,DOE官员在同一报道中提醒,从服务合同授予到“发出第一度电”,是一个漫长过程,还涉及海域权属、环评合规、避让保护区与航道、跨部门审批协调等现实问题。这种官方表述为理解菲律宾海上风电的“中短期节奏”定下了基调:潜力与热度是一回事,兑现速度是另一回事。Part 2|市场兑现的“中短期抓手”:GEA-5把海上风电从项目池推向竞价与交付窗口

在许多新兴市场里,项目池往往会先膨胀,真正能融资、能并网、能交付的项目反而推进缓慢。菲律宾显然意识到这一点,因此在机制设计上开始主动“把时间表写进规则”。GEA-5的推出是一个非常清晰的信号,菲律宾希望用竞价机制把海上风电从“开发权阶段”推到“更接近并网兑现”的阶段。根据多家权威媒体与行业机构报道,GEA-5的核心要点非常明确:一是首个offshore wind-only的竞价轮次,技术类型聚焦fixed-bottom offshore wind;三是电力交付/供电窗口为2028–2030(换句话说,官方已经在用交付期倒推项目前期工作的节奏)。更值得注意的是,GEA-5还强调一种“里程碑式”的协同推进框架,即项目推进不仅取决于开发商,也与政府侧对港口、输电、许可等准备工作的推进节奏绑定。这一设计背后隐含的判断是,菲律宾海上风电的关键瓶颈不在于“有没有人想做”,而在于“能否把跨部门、跨基础设施的准备工作同步推进”。因此,如果你把菲律宾海上风电的中短期市场预测简化成一句话,会更接近现实,即菲律宾的“潜力”已被多次确认,“项目池”已经形成;而2028–2030能否出现第一批稳定交付,将取决于竞价机制能否持续推进,以及基础设施与审批链条能否按里程碑兑现。Part 3|回到GWEC报告,它到底在回答什么问题

GWEC《The Philippines Offshore Wind Supply Chain Study》报告,与常见的“市场预测报告”有一个明显不同,它不是要给菲律宾海上风电画一条唯一的增长曲线,而是回答了一个更工程化、也更政策相关的问题——菲律宾的本地供应链在多大程度上“准备好了”,差距在哪里,哪些环节必须依赖全球供应链,哪些环节可以通过投资与培训尽快补齐。因此,报告采用“准备度(readiness rating)”作为评估语言,把服务拆成 DevEx(开发阶段)、CapEx(建设阶段)与 OpEx(运维阶段),并把供应商能力按“高/中/低准备度”分层,强调很多服务虽然可以迁移,但由于缺少海上风电直接经验,只能评为“中等准备度”,需要通过专业人才、培训与经验导入来升级。这种方法的价值是,它让读者更容易理解“菲律宾差的到底是什么”。差的方面不是一两家企业、一个单点环节,而是从开发到建设到运维的系统性组合能力。这恰恰是海上风电这种重资产、长周期项目最敏感的地方。Part 4|菲律宾供应链的“可做”和“不可做”

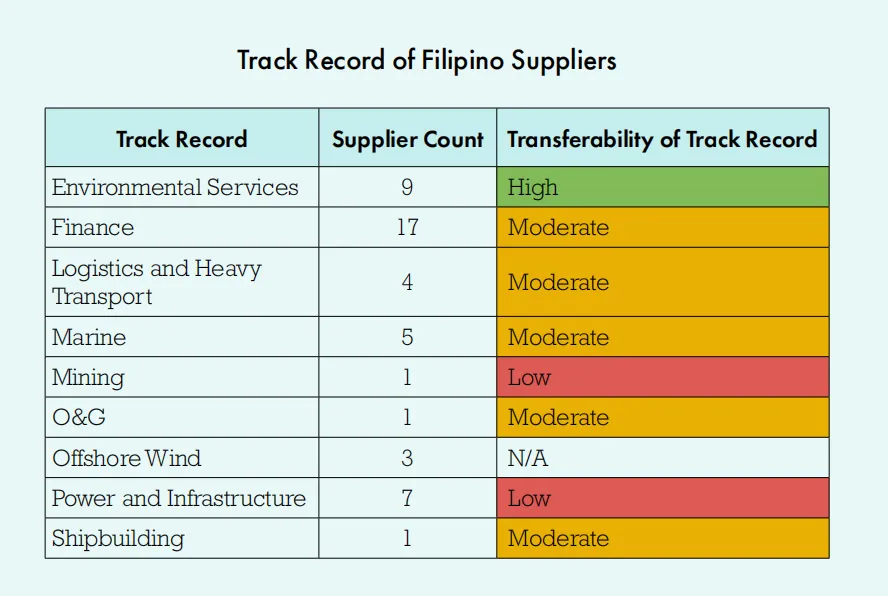

GWEC这份报告,一方面肯定了菲律宾的海上风电市场机会,另一方面对“首批项目”的现实依赖保持非常诚实的表述。报告在总结中明确指出,菲律宾在供应与出口船舶、熟练工人以及关键矿产方面具有潜力,但要充分把握海上风电机会,需要进一步探索政策增强;同时也直言首批项目在相当程度上仍将依赖外部/外国供应,政府与企业应趁此窗口共同培育本地产业能力。在更具体的供应链拆分里,这种“可做/不可做”的分界更清晰:开发阶段(DevEx)里,许多咨询、环评、许可与项目管理类服务,由于对专用设备的依赖较低、投资门槛更低,因此更容易在本地形成供应;报告也强调菲律宾咨询行业基础较强,许多国际咨询公司在菲律宾有本地办公室。进入建设阶段(CapEx),菲律宾供应链的强项就明显收窄。报告指出,菲律宾在“二级钢结构与加工制造”等领域相对更强,但对于海上风电的大件核心包——例如风机、基础、海缆、海上升压站、安装船舶与专业安装服务——本地供应非常有限,首批项目需要全球供应链支撑。在风机OEM维度,报告也呈现了一个值得关注的趋势:SGRE 与 Vestas 在菲律宾陆上风电领域已有足迹与本地服务支持,但由于缺少本地制造基地,仍被评为低准备度;同时报告提到中国OEM在菲律宾的存在可能随着市场成熟而上升,并指出其地理接近与成本竞争力可能带来运输与交付上的优势,且“抗台风”机型经验可能对菲律宾市场更具竞争力。这些细节共同指向一个现实判断,菲律宾海上风电的早期阶段,很可能呈现“外部核心装备+本地可迁移服务”的混合模式;而本地化的空间,主要依赖于政策、投资、培训与与国际伙伴的合作节奏。Part 5|港口准备度

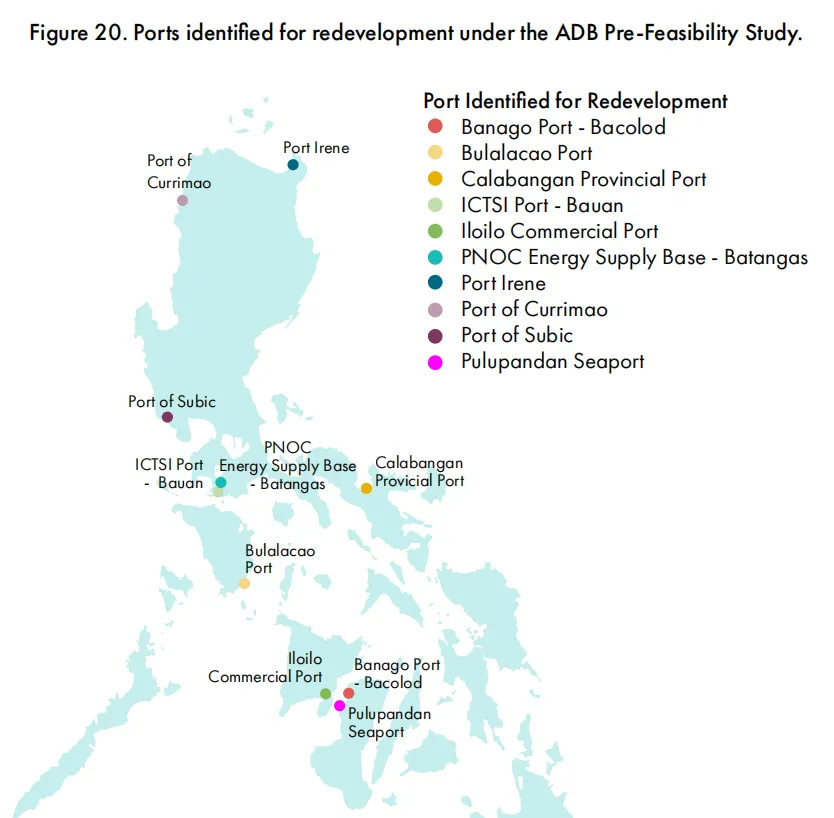

如果说供应链的差距可以通过市场学习逐步补齐,那么港口能力则更像一个必须提前做、且需要时间兑现的“工程底座”。报告在供应商覆盖排名里明确提到,与海上风电相关的“港口与集结场地(Ports and staging areas)”被列入重点服务项之一;并且本研究纳入了DOE与亚洲开发银行(ADB)在预可研中识别出的10个港口作为潜在改造对象。但报告同时给出非常直接的结论:这些港口目前全部被评为“低准备度”,原因是其现状无法满足海上风电产业需求。报告指出,港口不仅是货物吞吐设施,更是安装前集结、预装、吊装、存储、运维基地的组合体;港口能力的不足,往往会把原本可以在工厂或码头完成的工作推到更昂贵、更不确定的海上,从而抬升整体CapEx与度电成本(LCoE)。结语|当菲律宾海上风电走向兑现阶段,执行体系正在成为真正的分水岭综合GWEC的研究结论与菲律宾近年来的政策与市场进展,可以看到一个越来越清晰的趋势,菲律宾海上风电正在从“潜力与规划并存”的阶段,逐步走向“以时间表和里程碑为导向”的兑现阶段。GEA-5将海上风电正式纳入竞价体系,并明确了2028–2030年的交付窗口,这意味着未来几年内,项目推进的重心将不可避免地从愿景与开发权,转向更具体、更现实的问题——如何把项目按期推向建设、安装与并网。在这一阶段,决定项目成败的因素将不再是单一的政策支持或资源条件,而是能否建立起一套稳定、可执行、可协同的工程与供应链体系。GWEC 报告反复强调的“准备度”,本质上正是在回答这一问题:哪些环节已经具备条件,哪些环节仍需要通过经验、组织与跨区域协作来补齐。对于菲律宾这样一个群岛型国家而言,海上风电的早期项目,很可能呈现出“全球资源+本地条件协同”的特征。在这一过程中,如何衔接国际设备与本地基础设施,如何在港口、近海运输、现场施工等关键节点之间形成顺畅衔接,将直接影响项目节奏与风险控制能力。这正是WINTEX长期所处的专业领域。作为深耕菲律宾市场的工程物流与项目执行参与方,WINTEX在可再生能源项目中所积累的经验,正是围绕“如何把复杂的跨国设备、重型工程与本地条件有效整合”这一现实问题展开的。无论是在项目前期对执行条件的理解,还是在实际推进过程中对节奏与不确定性的管理,这类经验都将随着菲律宾海上风电从规划走向建设而变得愈发重要。从这个意义上说,菲律宾海上风电的下一阶段,并不仅是装机规模的增长,更是一场关于执行能力与系统协同能力的考验。而当市场真正进入这一阶段时,能够长期扎根本地、同时具备跨区域工程执行经验的参与者,将更容易在复杂环境中为项目创造确定性。当潜力已经被反复确认,真正拉开差距的,往往是那些看似低调、却决定项目能否落地的执行体系。END

资料来源:

全球风能理事会(GWEC)《The Philippines Offshore Wind Supply Chain Study》https://www.gwec.net/reports/asia/philippines-offshore-wind-supply-chain-study

版权声明:本文为WINTEX工程物流原创文章,转载请联系我们授权并注明来源。

网址:https://www.wintex.com.ph/ 邮箱:wintexlogistics@wintex.com.ph地址:U1203, The Trade & Financial Tower ,7th Ave cor 32nd St.,BGC,Taguig City, Philippines