一个卖床垫的传统家居企业。

居然放下豪言要转型人工智能睡眠科技公司,甚至还连名字都改了。

有人说它是蹭概念,也有人说它是真有实力。

强脑科技与它签订独家战略合作协议,就连马斯克的妈妈也亲自为它代言。

难不成,老树真要焕发第二春。

那么真相究竟如何?今天带大家深扒一下喜临门,国内家居龙头的起飞之路。

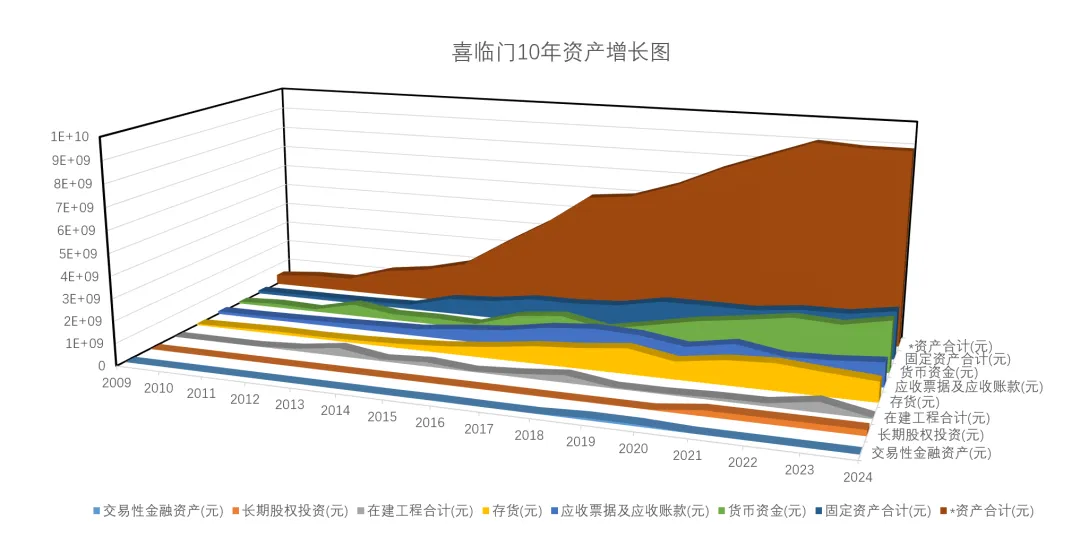

从资产负债表看喜临门深不可测的护城河

此外公司的10年净现比大于1.4,意味着每股现金流比净利润平均要多40%,足以可见公司疯狂的造血能力和极其深厚的护城河。

喜临门为何选择二次创业

三流的企业随波主流。

二流的企业随机应变。

一流的企业主动求变。

喜临门显然就是一流的企业,当下如床垫等家居产品显然已经是个需求稳定的成熟赛道。

公司假如维持原有业务最多实现每年2%-3%的跟随通胀的弱营收增长。事实上凭借公司极其深厚的护城河,即便公司选择躺平,维持30年问题也不大。

但是喜临门毅然决然进行二次创业。

一般来讲,企业寻找第二增长曲线有两种思路,第一种是多元化经营,跨行业发展。

但事实上很多企业均死于多元化,毕竟每个企业也有属于自己的能力圈,如果盲目扩张,很多时候反而会加剧死亡。

而喜临门选择的是第二条路,围绕自身的主业进行技术创新,开发新产品。

喜临门的睡眠健康大赛道正如同当年手机从普通的打电话信息交互到智能机的技术跃迁。

相当于开发了一块全新的产品,从而创造了全新的需求。

在过去,很多人觉得床垫只是用来躺在床上,柔软舒适,纯粹的家居需求。

而喜临门全新研发的宝褓系列产品,则相当于让床垫和运动手环一样成为了一种贴身的健康管理工具。

再加上公司多年的技术积累和AI,脑机接口技术的蓬勃发展。床垫事实上成为当下获取个人健康数据的重要渠道。

人工智能时代,比拼的一是算力,二就是数据。

谁拥有数据,谁就拥有迭代产品的动力。人每天至少要花30%的时间在睡眠上,因此事实上床垫可以轻而易举获取人健康状态中最核心的睡眠数据。

通过这些数据,喜临门的新产品可以主动调节床垫的形状和角度从而让人拥有更好的睡眠,进行健康管理。

据相关机构测算,目前睡眠大健康赛道的潜在市场规模约在万亿级别,喜临门目前与强脑科技,及诺奖得主均有深厚合作,是绝对的行业领军者。

公司的野心远不止于此,我观察财报后发现喜临门甚至还对自己的整个供应链进行了一次深度的升级。

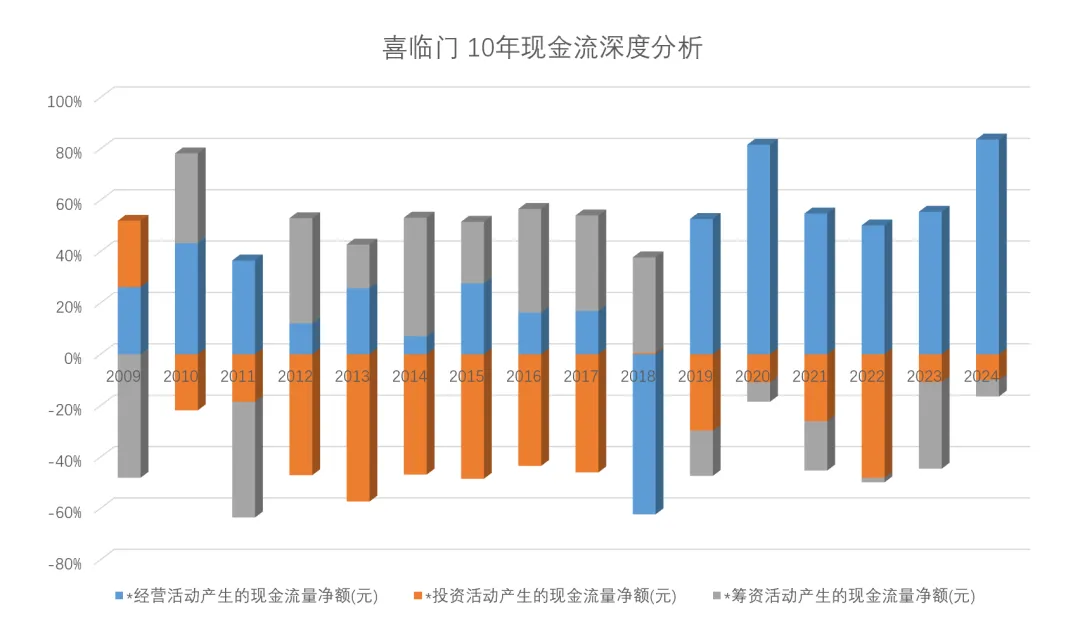

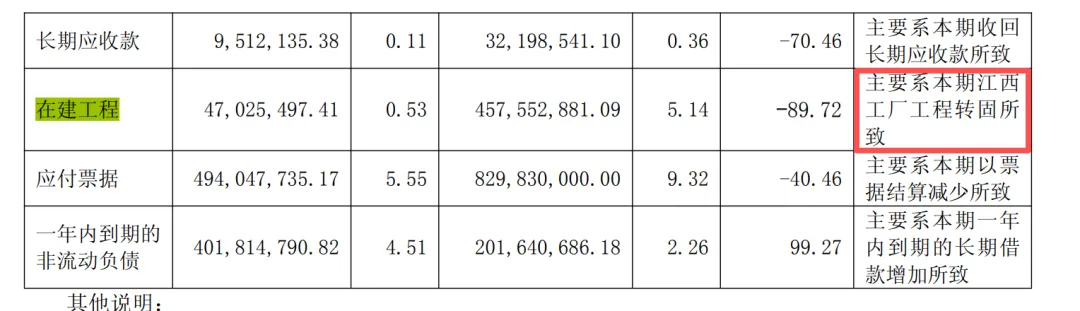

我们先看下喜临门的现金流量表。

我们会发现公司在2022年,以及2023年均进行了巨额的投资。

主要投在呢?

答案是在建工程。

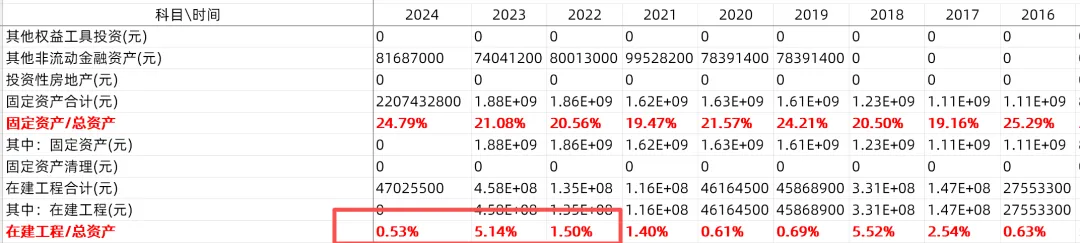

我们从表中可以看出,公司的在建工程在2023年大幅飙升,但在2024年年底基本全部转固定资产。

先说第二点,智能化升级改造,可以减少一线工厂所需人力,从而降低费用率。

而第一点,扩大产能则正是公司为了自己的新产品再做储备计划。公司目前与强脑科技研发的新品宝褓BrainCo还未正式发售,一旦发售形成规模效应,公司将彻底脱胎换股,成为一家科技健康企业。

此外公司这两年的出海业务做得也很不错,2024年海外营收同比增长20%,也是一块不错的的基本盘。

而当下公司动态pe仅仅14倍,作为行业龙头,一年光是营收就有90亿,每股经营现金流更是稳定在2.5元左右。

而现在股价才21元,市值才80亿,确实严重低估。

即便公司业绩不成长,股价也应该至少翻一倍才合适。而公司一旦业绩增长,新产品确定放量,基本上就是10倍大牛股。

当然有人说喜临门的新床垫贵要2万起步,但仔细对比下宇树科技的机器人还要拿遥控器操作,目前没有任何实质对生活的帮助都卖十几万起步,想来想去喜临门的新床垫还真不贵,性价比很高。

而且现在国家一再强调要价值投资,不要纯题材炒作垃圾股。喜临门相对而言既有业绩,又有成长空间和想象力,还是个现金流牛股,不论如何确实应该高看一看。

我是小刀,不定时分享一些个人对于经济,股市等方面的看法,目前个人投资交流群限时免费开启(需进行资产认证超30w可免费入),感兴趣的小伙伴欢迎扫码加群。

感兴趣的也可关注我的公众号。