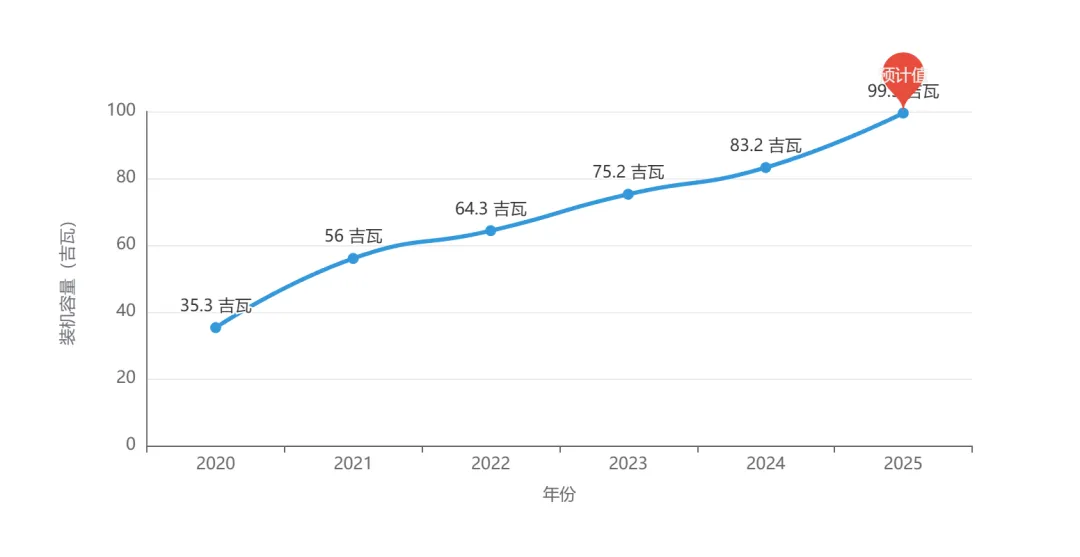

全球海上风电装机容量发展趋势

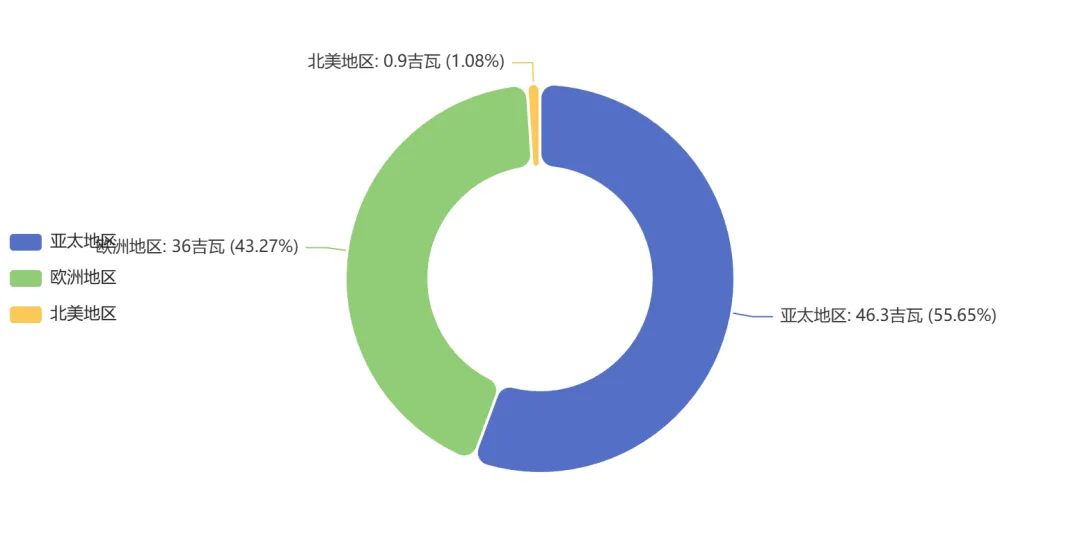

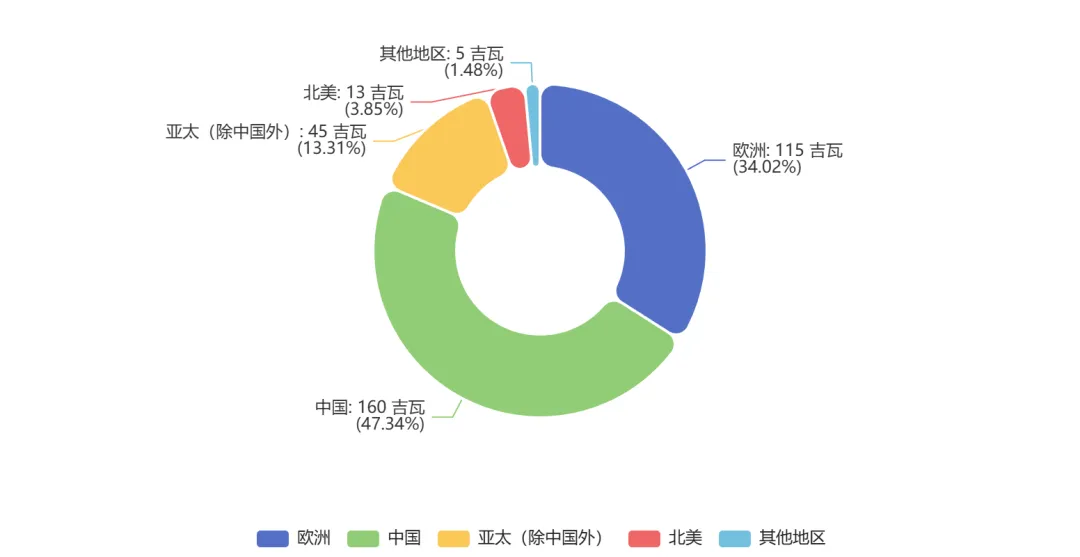

2024年全球海上风电累计装机容量区域分布

全球海上风电市场区域分布

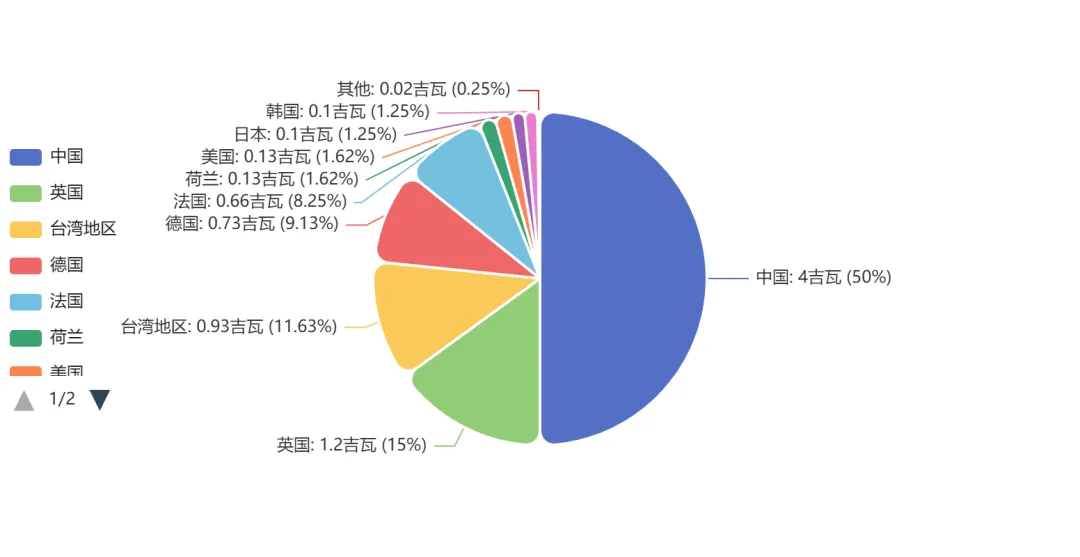

2024年全球海上风电新增装机情况

2024年全球海上风电新增装机容量国家分布

英国设定了到2030年达到50-60吉瓦的目标。 德国计划到2030年实现30吉瓦的海上风电装机容量。 法国则提出了到2050年建成45吉瓦的宏伟目标。 荷兰将其2030年目标从22.2吉瓦上调,并规划到2050年达到70吉瓦。

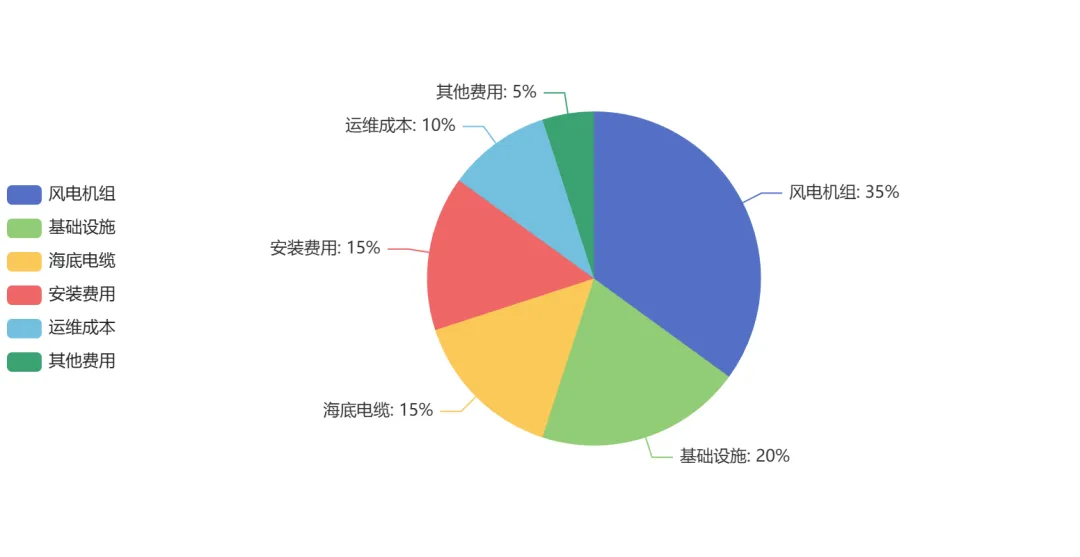

海上风电项目成本构成

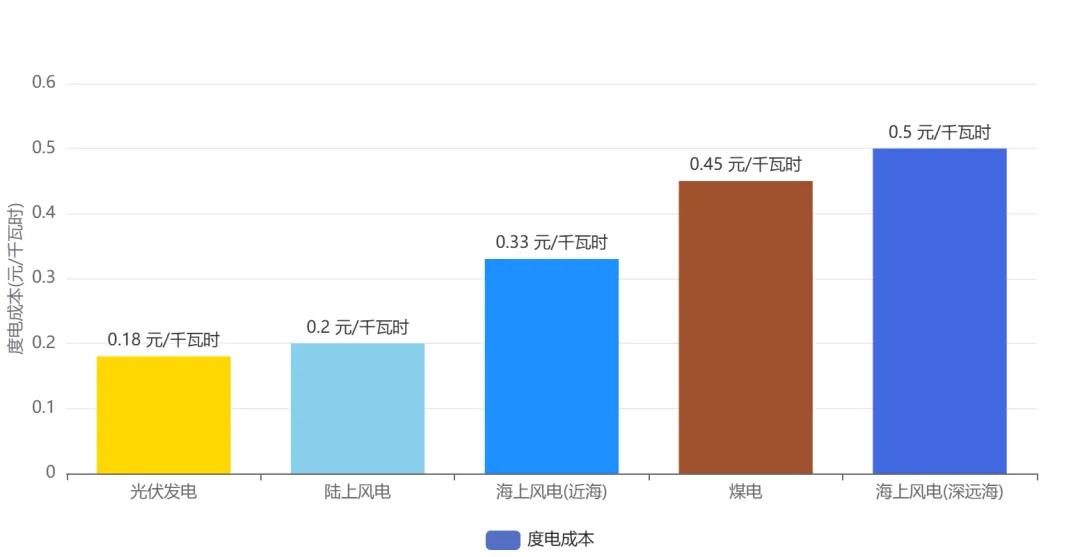

2025年不同发电方式度电成本对比

科学选址与风机选型:在规划选址阶段做到科学选址,并结合地质资源特点进行风机选型,只有把前期基础资料弄清楚,才能够在后续采取有针对性的办法实现降本增效。 融资优化:争取更低利率(如2%以下),或延长贷款期限至30年,以降低财务成本。 技术升级:采用抗台风风机、智能监测系统降低运维成本10-15%。国电联合动力技术有限公司董事长褚景春认为,海上风机的创新是系统的创新,涉及海上风机支撑机构和主机协调创新,这对成本影响很大。 智慧风机开发:远景能源海上产品线总经理谢德奎建议将智慧风机的概念引入海上风电机组的研发中,通过技术的方法提升机组的感知决策性、自适应、自协调性,真正提高海上风机的可靠性,并降低成本。 产业链协同:通过上下游协同和技术创新,持续降低成本。风电力争在2025年将陆上高、中、低风速地区的度电成本分别降至0.1元、0.2元和0.3元,将近海和深远海风电度电成本分别降至0.4元和0.5元。

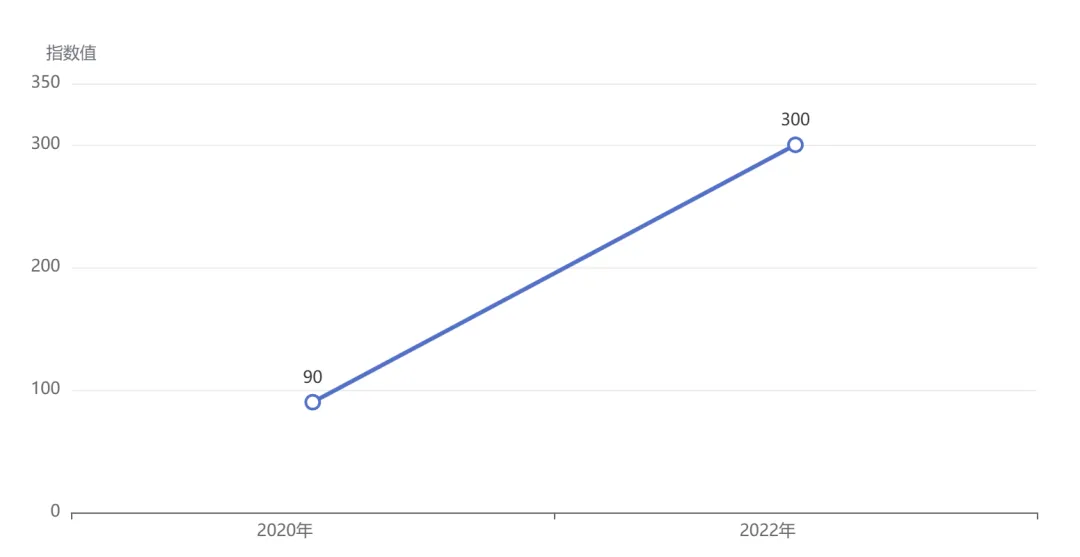

IMF能源价格指数变化(2020-2022)

区域分布预测(2025-2034年累计新增装机)

宏观经济挑战

结构性障碍

技术与供应链挑战

新兴市场障碍

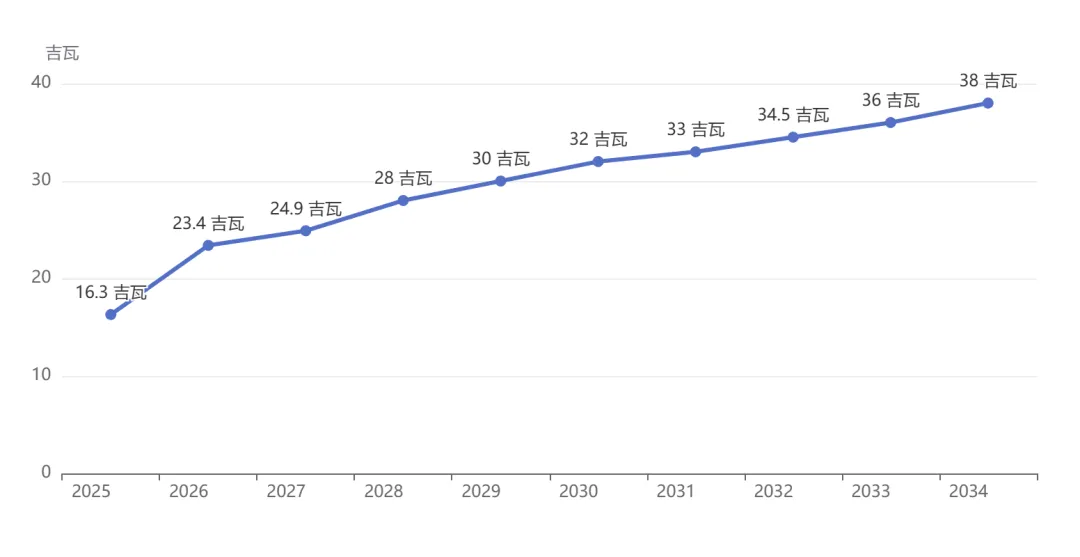

全球海上风电新增装机容量预测(2025-2034年)

全球海上风电市场预测(2025-2034年)

区域市场预测

技术发展趋势预测