财报深读(现金流篇)| 5475亿现金的底气:三表联动,逐行揭开中信证券的“终极底牌”

前两天,我们拆解了中信证券的资产负债表和利润表。今天,我们要拼上最后一块,也是最关键的拼图——“合并现金流量表”。在会计学里,利润可以通过计提方式做手脚,资产可以因为估值不同而波动,但现金流不会说谎。它记录了每一分钱的真实进出。今天,我们不做大概的浏览,而是做最硬核的逐行扫描。我们将拿着“合并现金流量表”,去拷问资产表和利润表,进行交叉验证。只有三张表严丝合缝,我们才能更好的把握这艘航母的成色。

第一板块:经营活动产生的现金流量

这是中信证券的“主业造血系统”。它记录了经纪(帮人买卖)、自营(自己炒股)、信用(借钱给股民)、投行(帮企业上市)等核心业务的现金流转。这一块如果强劲,说明公司身体底子好,不靠输血也能活。

01 收取利息、手续费及佣金的现金

【数据解读】:从396.43亿 →514.66亿元。同比增长约30%。联动利润表:利润表中“手续费及佣金净收入”为245亿(+35%),“利息收入”为145亿。逻辑推演:现金流入增速(30%)与利润表营收增速(32%)高度匹配。这证明利润表里的收入含金量极高,绝大部分都收到了真金白银,没有打白条。02 拆入资金净增加额

【财报释义】:向同行(银行、其他券商)借的短期救急钱。如果是负数,说明还钱比借钱多。联动负债表:负债表“拆入资金”从454亿降至75亿,减少了约379亿。逻辑推演:严丝合缝!现金表显示流出379亿,负债表确实少了379亿。这说明中信确实把借同行的钱还清了,资金链宽裕,不需要看同业脸色。03 回购业务资金净增加额

【财报释义】:通过“卖出回购”(把手里的债券抵押出去)借进来的钱。正数代表净借入。联动负债表:负债表“卖出回购金融资产款”增加了约466亿。逻辑推演:现金流增加略多于负债增量,差异源于利息结算的时间差。大方向一致,证明中信正在积极利用杠杆,为牛市筹集子弹。04 代理买卖证券收到的现金净额

【财报释义】:散户和机构转进股票账户里的资金(扣除取走的)。【数据解读】:从934.09亿 →1461.08亿元。暴增56%!联动负债表:负债表“代理买卖证券款”从3624亿暴增至5060亿,增加了约1436亿。逻辑推演:完美印证!现金表流入1461亿,负债表增加了1436亿。这铁一般的证据表明:散户大军真的来了,而且带资进组。这5000多亿资金沉淀在账上,就是牛市的人气基石。05 收到其他与经营活动有关的现金

【财报释义】:杂项经营流入(主要是机构业务的保证金往来)。【逻辑推演】:与第11项(支付其他)通常是对应的,属于机构业务大额资金吞吐,显示业务活跃。06 为交易目的而持有的金融资产净增加额

【财报释义】:注意这是流出项。意思是花真金白银去买股票或债券做短线交易。【数据解读】:52.81亿元(去年同期是546亿)。联动资产表:资产表“交易性金融资产”增加了1020亿。逻辑推演:高能预警!为什么资产多了1000亿,现金只花出去了52亿?07 融出资金净增加额

【数据解读】:542.88亿元(去年是-43亿,即净收回)。联动资产表:资产表“融出资金”从1383亿增至1917亿,增加了534亿。逻辑推演:分毫不差!现金流出542亿,资产表里债权就增加了534亿。这说明流出的钱没有被挥霍,而是变成了优质的生息资产。这些钱将在未来每个季度,变成利息收入流回来。08 支付利息、手续费及佣金的现金

【财报释义】:做生意的直接成本(给银行利息、给交易所规费)。09 支付给职工及为职工支付的现金

逻辑推演:现金流出比较平稳,说明巨额的年终奖计提还在账上(负债表应付薪酬增加),还没发到员工手里,预计Q4或明年才会体现大额流出。10 支付的各项税费

逻辑推演:支付的现金略高于当期费用,说明中信还在补缴去年的汇算清缴税款,纳税极其规范。11 支付其他与经营活动有关的现金

【逻辑推演】:与第05项对应,大进大出,属正常业务。12 经营活动产生的现金流量净额

【逻辑推演】:虽然比去年腰斩,但通过交叉验证我们知道,钱主要变成了“融出资金”(债权)。这是为了赚更多利息而进行的良性投入。

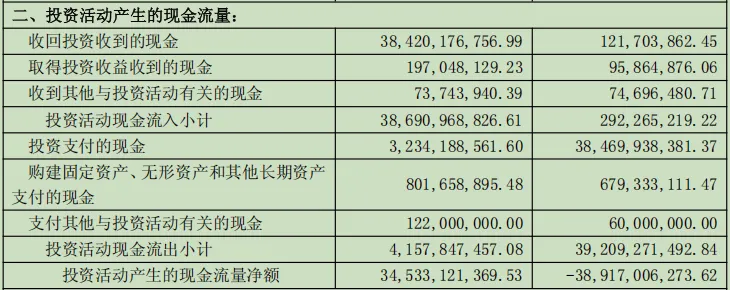

第二板块:投资活动产生的现金流量

这是中信证券的“副业理财系统”。它记录了公司长期的战略投资(买大楼、买股权、买长债)是赚了还是赔了。这一块能看出公司是在“撒钱”还是在“收网”。13 收回投资收到的现金

联动资产表:资产表“其他债权投资”减少了约417亿。逻辑推演:数据基本吻合。说明中信确实卖掉了很多债券,回收了现金。14 取得投资收益收到的现金

【财报释义】:投资赚的利润(分红、利息、差价)变现。【数据解读】:从95.86亿 →197.05亿元。翻倍!逻辑推演:这是最硬的实锤。利润表说赚了328亿,现金表里确实收到了197亿的真金白银(剩下的可能刚卖出未结算)。这证明利润表里的暴利不是纸上富贵,而是进了兜的钱。15 收到其他与投资活动有关的现金

16 投资支付的现金

【数据解读】:从384.70亿 →32.34亿元。暴跌!逻辑推演:知行合一。现金表显示不买东西了,资产表显示规模下降了。这再次印证了中信在牛市高位的“克制”——只卖不买,回收流动性。这是一种高手的择时。17 购建固定资产、无形资产支付的现金

18 支付其他与投资活动有关的现金

19 投资活动产生的现金流量净额

【逻辑推演】:大丰收。去年是净流出(还在种地),今年是净流入(收割庄稼)。这意味着中信证券在投资端全面进入收获期。

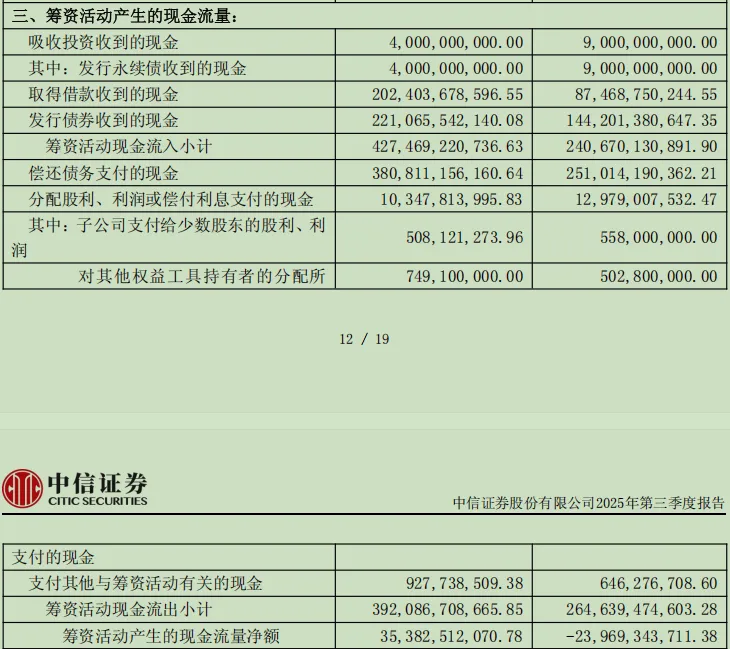

第三板块:筹资活动产生的现金流量

这是中信证券的“输血加油系统”。它记录了公司找股东、找债主借钱,以及还钱、分红的情况。20 吸收投资收到的现金

21 取得借款收到的现金

22 发行债券收到的现金

联动负债表:负债表“应付短期融资款”翻倍至811亿。逻辑推演:借款+发债合计流入4200多亿,对应了负债端短期债务的激增。说明公司为了应对两融爆发,进行了高强度的短期融资。23 偿还债务支付的现金

【逻辑推演】:借新还旧。虽然借了4000多亿,但也还了3800亿。这说明资金周转非常快,属于高频的滚动融资。24 分配股利、利润或偿付利息支付的现金

逻辑推演:现金支付103亿,略低于费用的138亿,说明还有一部分利息是计提了但还没付出去(比如年底才付)。这符合会计准则。25 支付其他与筹资活动有关的现金

26 筹资活动产生的现金流量净额

【逻辑推演】:净输血。去年是净还钱,今年是净借钱。这再次印证了中信处于积极扩张期。

第四板块:汇率变动对现金的影响

27 汇率变动对现金及现金等价物的影响

【财报释义】:持有外币现金因汇率波动产生的账面增减。【逻辑推演】:相对于几千亿的盘子,这点波动微乎其微。

第五板块:现金及现金等价物净增加额

这是“年度总账单”。把上面做生意、搞投资、借钱这三件事合起来算,看看今年兜里的钱到底是多了还是少了。28 现金及现金等价物净增加额

【财报释义】:这一段时间下来,公司账上的现金净增量。【数据解读】:从505.35亿 →1257.58亿元。暴增!今年前三季度,中信证券的现金流增加了1200多亿,比去年同期多了一倍多。这说明公司的造血能力(经营+投资)和融资能力(筹资)都处于巅峰状态。

第六板块:期末现金及现金等价物余额

这是“最终的底牌”。截止到9月30日,公司保险柜里一共趴着多少随时能用的钱。29 期末现金及现金等价物余额

【数据解读】:从3891亿 →5475.37亿元。联动资产表:资产表“货币资金”4426亿 + “结算备付金”869亿 =5295亿元。逻辑推演:现金流量表的5475亿与资产表的5295亿高度接近(差异通常在于受限资金的扣除)。这终极验证了中信证券的资产负债表是真实可靠的。【结论】:这5475亿,不是电脑上的数字,是趴在账上随时能用的真钱。

这可能是我们做过的最硬核的一次财报拆解。我们没有轻信任何一张表,而是把它们放在一起,像法医鉴定一样进行了交叉验证。利润是真的:投资收益暴增,对应着现金流里的收益变现翻倍。人气是真的:负债表里客户资金多了1400亿,对应着现金流里代理买卖流入1460亿。底气是真的:资产表、负债表、现金表三方会审,确认了那5475亿现金的真实性。

风险提示:本文基于财报数据逻辑推演,不构成直接投资建议。股市有风险,入市需谨慎。