随着卫星发射任务的密集排期和火箭重复使用技术的推进,传统的加工方式在应对复杂结构零部件时显得捉襟见肘,而具备减重降本优势的3D打印技术正成为商业航天产业链中的关键一环。

本次梳理主要围绕增材制造在航天领域的应用展开,详细分析了从上游核心部件到中游设备制造的市场竞争格局。

一、航天制造模式的变化

在传统的航天零部件制造中,锻造工艺占据了很大比例,约20%到35%的结构件和30%到45%的发动机零件由该方式制造。但锻造后的结构件机加工往往会产生高达70%以上的余量去除,造成极大的材料浪费。3D打印通过“增材”的方式,将复杂的零部件结构离散为简单的二维平面加工,可以直接节约50%以上的材料去除量。这种技术对于那些小批量、高附加值且有严苛轻量化要求的航天产品来说,具有极高的适配性。

从性能对比看,金属3D打印在材料利用率上可以超过95%,远高于传统加工方式。虽然在零件尺寸精度上,3D打印目前约在0.1mm级别,尚不及超精密加工的纳米级精度,但其缩短产品研发周期的能力无可替代。以卫星天线为例,Optisys公司利用激光熔融金属3D打印技术,将天线重量降低了95%以上,生产周期从11个月大幅缩短至2个月,生产成本也降低了20%以上。这种对效率和重量的极致追求,正是商业航天企业选择3D打印的核心逻辑。

二、核心部件的国产化突围

3D打印设备的核心技术主要集中在热源和控制系统上。对于主流的金属粉末床熔融技术,激光器和扫描振镜是决定打印效率和质量的关键部件。目前,激光束已成为最主流的热源,具有光斑细、成本低、可定向作用等优点。在金属打印领域,光纤激光器是绝对的主角。国内企业如锐科激光、大族激光、杰普特等已经在这一领域取得了显著突破。特别是锐科激光,其工业级半导体直接泵浦单模万瓦激光器解决了非线性拉曼效应难题,核心器件实现了自研自产,已经向头部3D打印设备商交付样品。

振镜系统则是另一个技术高地。2024年中国激光振镜市场规模约17.9亿元,其中激光加工应用占比达84.5%。长期以来,高端市场被美国CTI、德国Scanlab等国外巨头占据。不过,金橙子、大族激光等国内厂商正在逐步渗透。金橙子作为激光工业加工控制系统的核心供应商,其产品在打标、切割、焊接等多个领域占据了一定份额。在软件层面,虽然达索系统、西门子等海外厂商在CAD软件领域拥有较高市场占有率,但中国企业如中望软件也开始在辅助软件一体化方面寻求突围。

三、商业航天产业链的深度渗透

目前,中国3D打印市场呈现出设备占比高、工业级应用为主的特点。2023年,设备在市场中占据了55%的比例,远高于全球平均水平。在下游应用分布中,航空航天以16.8%的占比成为最大的应用市场,紧随其后的是医药、汽车和消费电子领域。对于商业航天企业而言,3D打印不仅用于制造模型,更已深度参与到发动机推力室、燃烧室、泵类零件以及卫星支架的正式生产中。

在火箭动力系统方面,蓝箭航天的天鹊发动机应用了大量的3D打印技术。铂力特深度参与了星际荣耀JD-2液氧甲烷发动机的研制,为其制造了涡轮泵和管路类零件。星河动力的“苍穹”液氧煤油发动机,通过3D打印实现了结构的轻质化。深蓝航天更是实现了主要零部件的全3D打印制造,大幅降低了零件数量。在卫星制造领域,德国citim公司利用EOS的设备生产了40厘米长的天线支架,不仅实现了复杂的一体化结构,还显著优化了产品的力学性能。

四、重点企业的业务布局

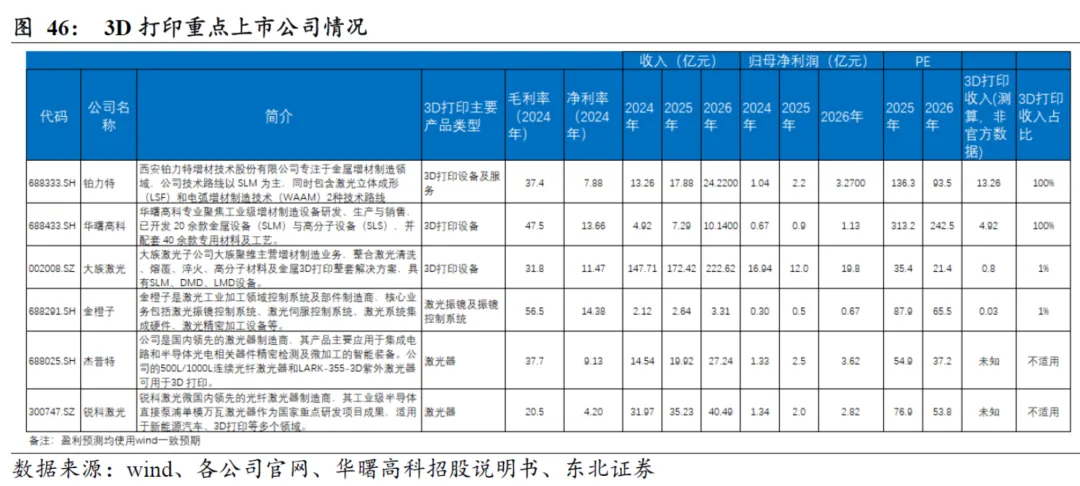

铂力特作为国内金属增材制造的领军企业,构建了从原材料、设备到定制化产品的全产业链。公司技术路线涵盖了SLM、LSF和WAAM,目前已与近3300家单位建立合作。其收入结构中,3D打印定制化产品贡献了超过六成的营收。在2025年上半年,航空航天领域为公司贡献了51.04%的收入。根据市场预测,铂力特2025年和2026年的归母净利润有望分别达到1.20亿元和2.78亿元,保持较高的成长节奏。

华曙高科则是工业级设备的龙头,它是全球极少数同时具备设备、材料及软件自主研发能力的增材制造企业。公司金属设备全球装机量超过700台,其中400mm以上的大尺寸设备装机量超过300台。2024年,其航空航天领域的收入占比达到40.83%。公司在SLM和SLS两条路线上都有深厚积累,2026年预测归母净利润为1.13亿元。

大族激光通过子公司大族聚维,整合了清洗、熔覆、淬火以及金属3D打印的整套解决方案,2024年营收达147.71亿元,作为平台型公司在产业链中发挥着重要的配套支撑作用。

在配套环节,杰普特的500L/1000L连续光纤激光器和紫外激光器已成功应用于3D打印。公司在光电精密检测及激光加工智能装备领域处于领先地位,2024年毛利率达37.7%。

金橙子则专注于控制系统,其毛利率高达56.5%,在激光振镜控制系统领域具备极强的盈利能力。

锐科激光作为国内光纤激光器的代表,虽然净利率在4.2%左右波动,但其背靠航天科工集团的背景,使其在3D打印万瓦级激光器的研发和国产替代中占得先机。

总体来看,3D打印行业仍处于高速增长阶段。2019年至2023年,中国市场的平均增速约25%。美国、中国、日本、德国是全球最核心的四个市场,其中美国占全球设备应用的33%左右。随着商业航天对复杂部件小批量制造的需求爆发,3D打印在减少加工余量、减轻重量方面的优势将进一步显现。虽然目前仍面临技术突破和渗透率提升是否及时的风险,但产业链上游核心部件的国产化进程,正在为整个行业的降本增效夯实基础。

以上,仅供参考,不做投资推荐、请读者注意风险。