朋友们好呀~今天我们继续来聊腾讯 2007 年的财报,先从财务篇开始啦~

2007年 流量之力加持 游戏之王初现

2007 年恒生指数上涨39.1%,收于27812点,沪深300指数上涨161.55%,收于5338点。

腾讯净利润15.68亿元,同比增长47%,股价收于59.05港币,同比增长113.18%,总市值1029亿元(17.89亿股,港币兑人民币汇率1:0.9746),对应65倍PE。

如果说前一年的股市算是疯狂的话,这一年的股市,完全可以用癫狂来形容了

在前一年沪深300上涨了121%,恒生指数上涨了34%的基础上,这一年,沪深300继续上涨了161%,收于5338点(下一个新高在2021年),恒生指数继续上涨了39%,收于27812点(下一个新高在2017年)。

想起了那句经典的话:行情总是在绝望中诞生,在半信半疑中成长,在乐观主义弥漫时成熟,在人人陶醉中结束。疯狂的股市透支了未来的太多的成长,所谓估值高了,就会跌,估值低了就会涨,价格永远围绕价值在波动,拉长时间看,分毫不差。

如果回到那个疯狂的时代,即使持有腾讯,按照50PE以上的卖出原则,大概率也会在这波疯狂中卖出的。不过还好,好公司一定会有好价格,重点还是看懂这家公司,我们就来看看2007年腾讯交出了一份怎么样的答卷,还是先从资产负债表看起

资产负债表

资产端,42.2%的的现金及现金等价物,8.7%的初定为期限超过三个月的定期存款,9.6%的固定资产,9.6%的无形资产以及7.7%的应收账款。

这样的资产比例意味着资产一半以上都是高流动性的现金及定期存款,账上现金是真的充裕啊。

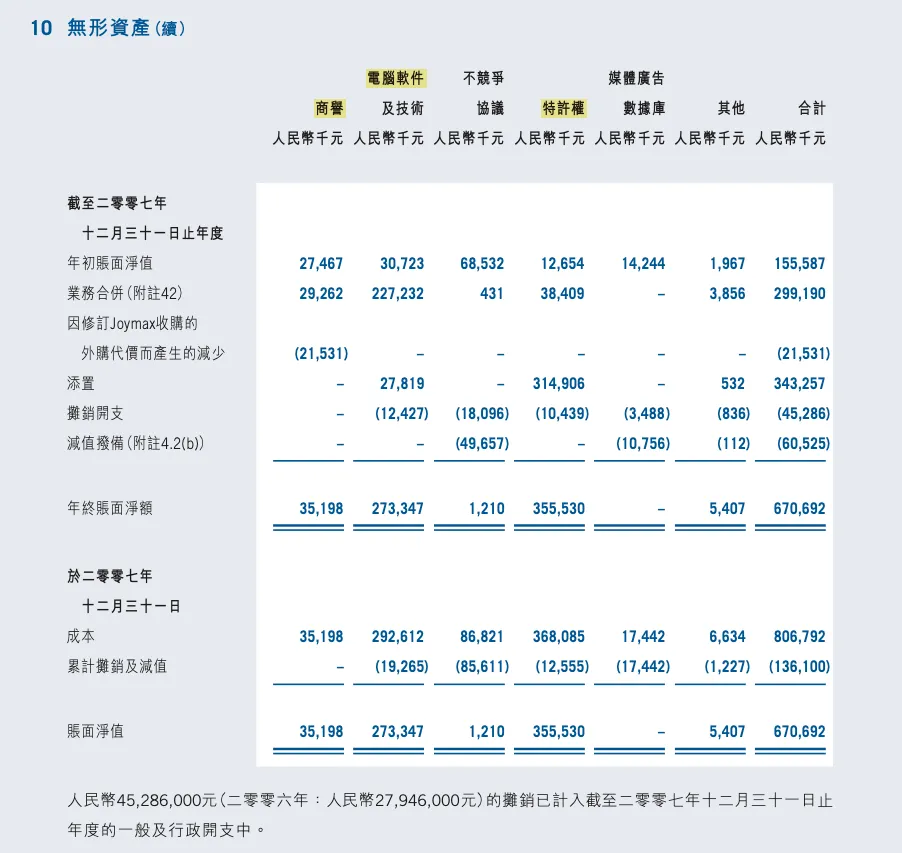

无形资产方面,这块主要是三块:商誉3519万,电脑软件及技术2.73亿元,以及特许权3.55亿元,

无形资产方面商誉也在不断提升,是因为公司在2007有三笔收购:北京永航科技(《QQ炫舞》的开发商)北京英克必成(从事移动及增值服务)以及北京掌中心(从事移动及增值服务)

三家合计花费6777万元,而根据公司披露的数据,三家合计贡献了3050万营收以及1065万纯利。

同时还有增持深圳网域40.1%(QQ华夏的开发商),以1.06亿的代价增持40.1%的股权,到2007年12月31日,持有深圳网域的股权占比从前一年的19.9%上升至这一年的60%。

而从业绩来看,深圳网域2007年的应收为729万,纯利246万,这笔增值的收益不算高。

同时,这里的特许权是值得关注的地方,指的是腾讯通过授权协议获得的特定经营权,比如游戏代理权或品牌授权,属于无形资产。像《地下城与勇士》《穿越火线》这些游戏的代理权就属于这类。

这块的金额是在高速发展的,2006年初还没有特许权,2006年年底就变成了1265万,而到了2007年底就变成了3.55亿元,说明腾讯开始大量代理游戏,并进行对应的发行,这块小马哥在管理层报告上也有提到:

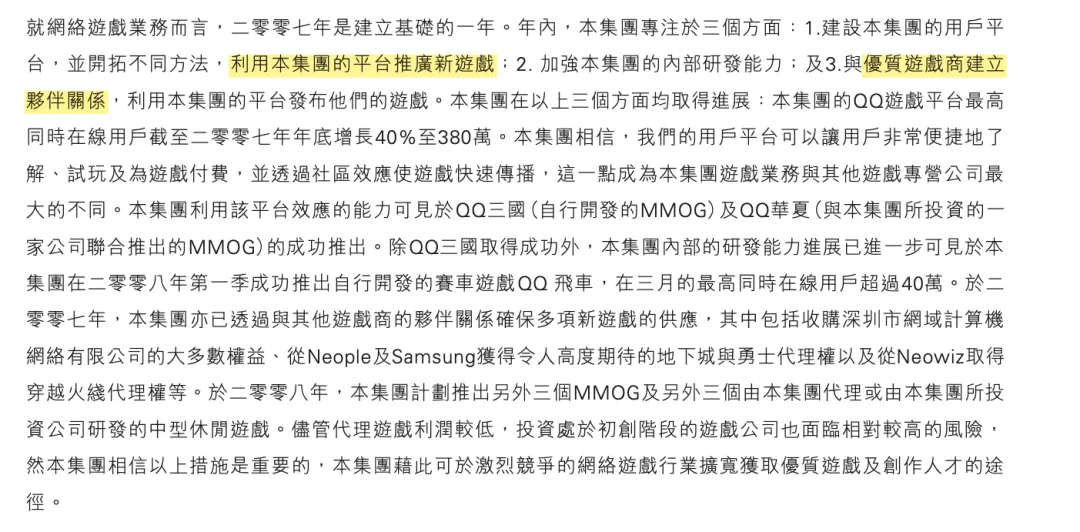

尽管代理游戏利润较低,投资处于初创阶段的游戏公司也面临相对较高的风险,然本集团相信以上措施是重要的,本集团借此可与激烈竞争的网络游戏行业扩宽获取优质游戏及创作人才的途径。

即使利润较低,但这样特许权的出现,也意味着腾讯在自己开发研发游戏之外,又找到了代理这一棵新的摇钱树,这个我们后面结合游戏业务展开来聊。

应收账款方面,账期在持续优化,30天以内的应收账款占比从前一年的45.2%上升至这一年的49.8%

超过90天但不足一年的应收账款占比也从前一年的24.8%降至这一年的21.3%

这块公司也解释了:应收账款的对象主要是三大运营商(中国移动,联通以及电信),从原来的电话费转换为后面的流量费用,并且近期无拖欠应收账款的情况。

应该说,在找到互联网增值业务这块新的摇钱树的背景下(使用流量),腾讯在逐渐摆脱移动梦网业务(支付电话费)的影响,对应的应收账款回款情况也在不断改善。

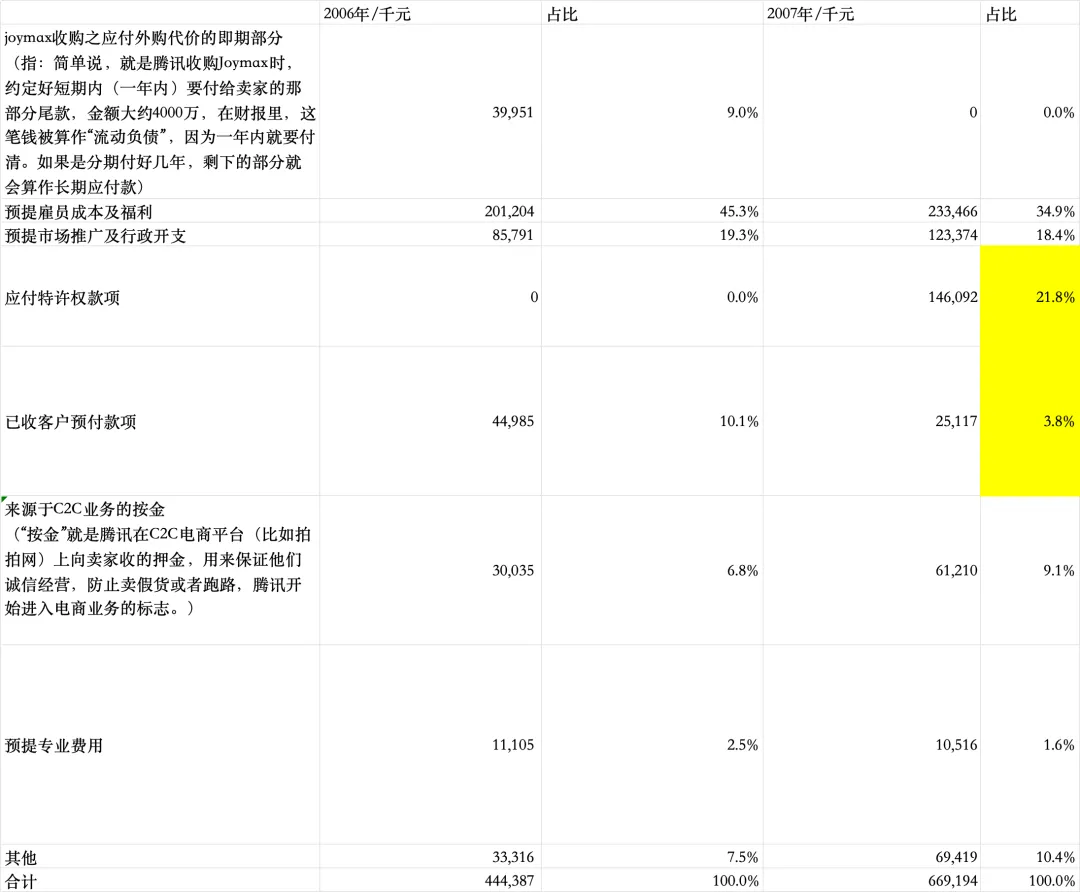

负债端,39.1%的其他应付款及计提费用,17.1%的短期银行借款以及19.6%的递延收入。

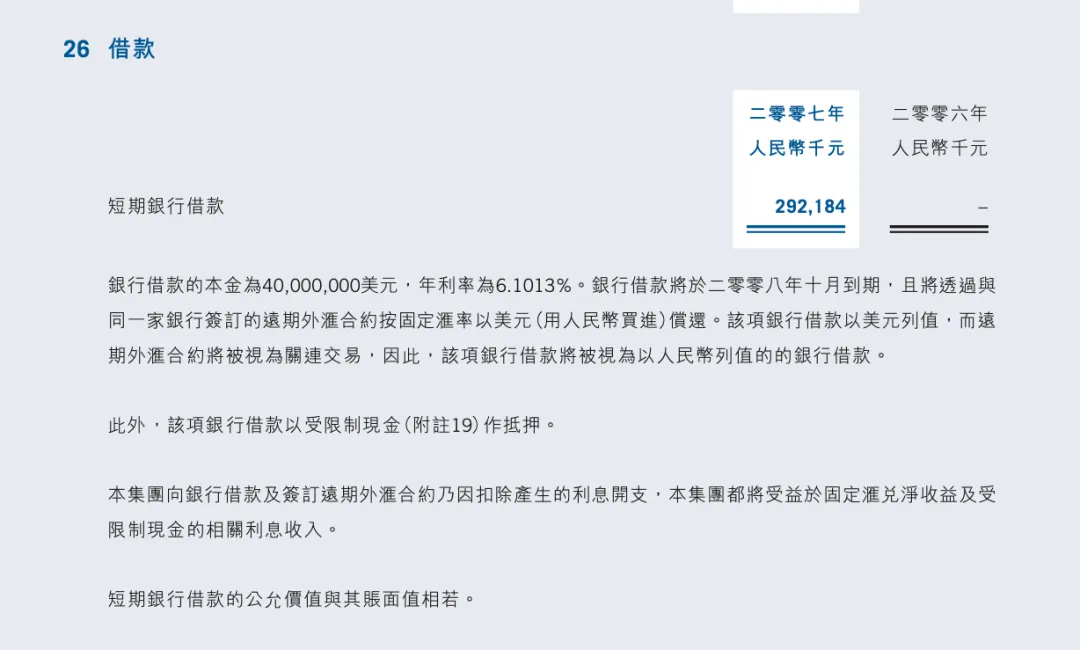

2007年是腾讯首次出现短期银行借款(之前都是无负债状态,包括上市前),不过不用担心,这块管理层也做了详细介绍:

首先这个借款利率不低,6.10%,合计借了4000万美元,相当于2.92亿人民币,不过对于公司账上超过30亿的现金,这个短期借款是没啥偿债压力的。

公司借款的原因,应该跟收购海外游戏公司有关,通过海外发债,能够比分红更快把钱转到海外,完成并购项目,不过这笔钱应该说花的非常值,因为他的收购对象是大名鼎鼎的美国游戏公司拳头(Riot Games,2008年完成收购),而拳头公司的拳头游戏产品,就是后来让腾讯赚的盆满钵满的《英雄联盟》。这块我们后一年一起细聊。

其他应付款及应计费用,这块内容还挺杂的,比较值得关注是两块,一块是应付特许权款项,就是前面说的代理海外游戏需要付的费用,是归入这个科目的,这块从前一年还没有,这一年迅速增长到这一年的1.46亿元。

另一块是已收客户预付款项,这块可以和递延收入结合起来看,2006年两者合并的数值是3.64亿(3.19亿+0.45亿),2017年数值是3.6亿(3.35+0.25),基本持平。

按理说公司这些新的游戏项目是可以有部分预收账款的提升,但这个数字猜测是公司在开展新业务(游戏)适当放宽了收款要求,包括代理游戏,在资金流水上的话语权不强导致的。

整体来说,资产负债表来看,腾讯还是比较稳健的,账上仍然是被现金“淹没”的状态,同时应收账款回款账款也不断好转,负债端,虽然出现借款,不过也是为海外收购埋下伏笔,偿债压力不大。

利润表

接着我们来看利润表:

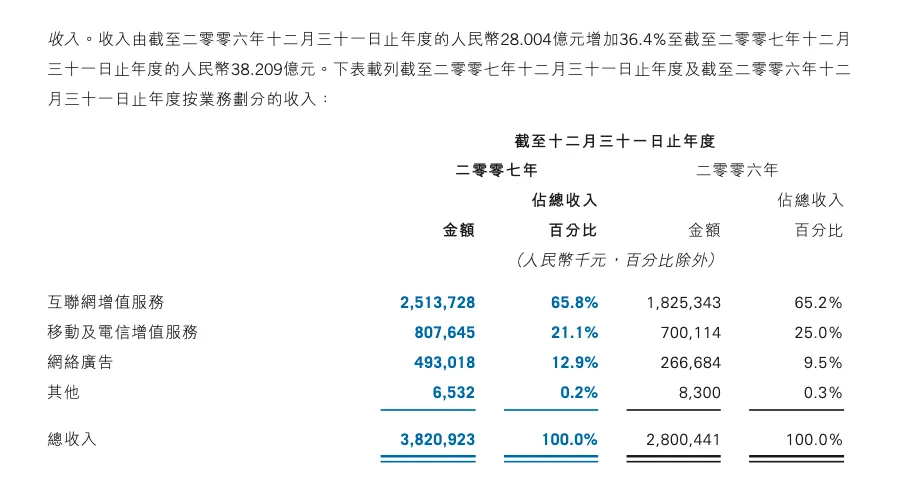

营收整体从前一年的28亿元,增长36.4%,至这一年的39.2亿元,拆分来看

互联网增值服务营收继续高增长,从前一年的18.25亿元同比增长37.7%,至25.14亿元,毛利率有些许下降,从前一年的76.7%下降至75%。

高增长的背后是公司为互联网增值服务找到了两个新的方向:

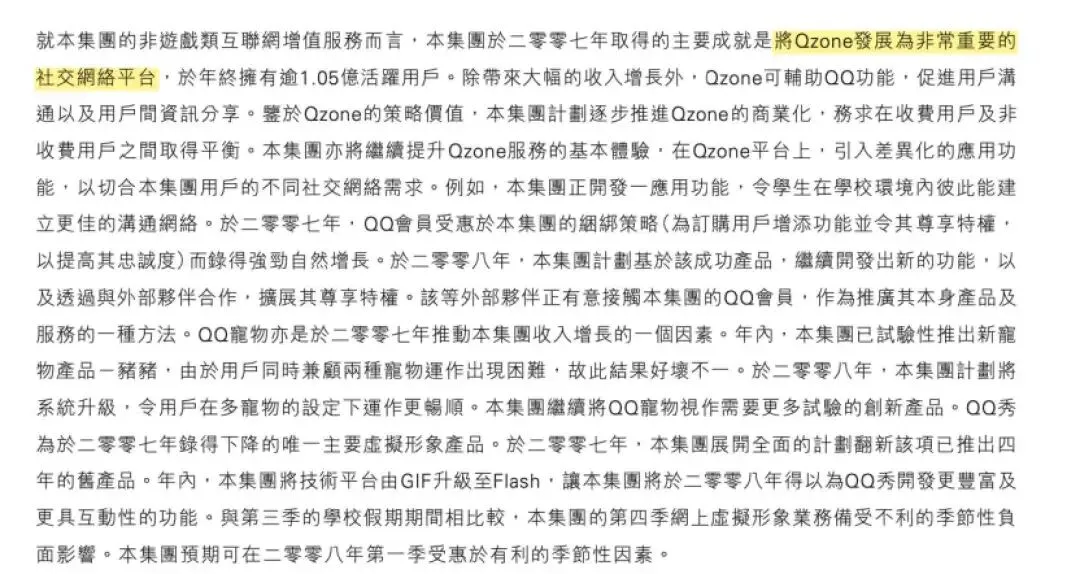

一是虚拟形象业务高粘性所带来的收入提高,主要包括QQ空间以及QQ宠物。这块在管理层讨论里面也有重点提到,具体我们后面结合业务展开了

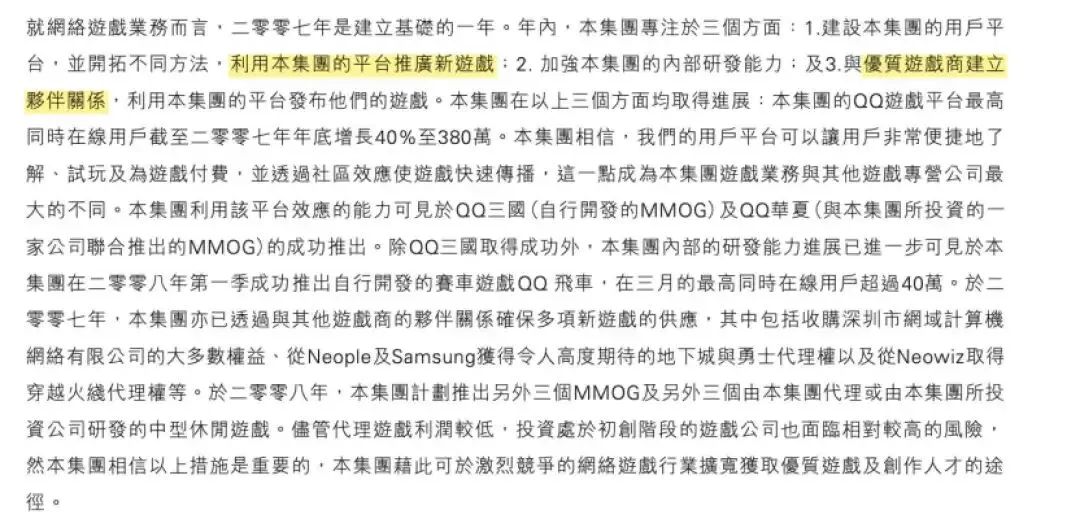

二是网络游戏,开始重点介绍,专注的三个方面:

借助 QQ平台,推广新游戏:QQ游戏平台在线人数同比增长40%,至380万。

增强内部研发能力:QQ三国 发行别的精品游戏:穿越火线代理

不过根据年报披露的信息,QQ秀收入有所下降,这块公司认为产品已经成熟,需要重振活力,这个咋听起来这么熟悉(2022年游戏业务遇冷也是这么说的),我去翻了一下下一年的年报,公司的用词是:QQ秀的收入模式由按條銷售轉變為包月服務,故網絡虛擬形象及社區服務的收入錄得令人鼓舞的增長。证明腾讯是有让原有业务老树开新芽的能力的。

同时,这可能也是游戏领域确定性不如 QQ 这样即时通讯软件的地方,能出爆品,但无法完全垄断供给端(这也是泡泡玛特存疑的地方,无法完全垄断供给端,只能说大概率爆款能出在泡泡玛特):

通俗点说,就是不止一家可以提供这些服务,不像即时通讯领域,只有第一,没有第二,因为网络效应会让用户无法使用其他社交软件找到其他人聊天(有,但绝对数量不大),因此就会出现青黄不接的时候,也就是小马哥提到的:躺在功劳簿的时候。

不过,腾讯的优势也在这儿,有着即时通讯领域这个巨大流量池,是允许一两款产品短暂掉队,通过重新运营来焕发活力的。

毛利率方面是有所下降的,主要原因有两个:一是业务增长带来的频宽增加(流量费用)以及服务器的开支增加。

二是公司代理游戏所付出的成本增加以及QQ直播增长,整体来说,这么高的毛利率就是最好的护城河,这些成本的增加都是必然也是有必要的。

移动及电信增值服务继续保持增长,不过增速在放缓,营收从前一年的7亿元增长15.4%至这一年的8.08亿元。这块的增长公司解释是继续挖掘产品功能,个人理解,就是给用户提供更多的服务(包括不局限于游戏,音乐等),从而带来的打包短信服务收入增加。

不过从监管角度,自从移动的清除计划开始,监管力度是在提高的,公司也提到:該項增加因監管環境持續變動的影響而令基於內容的個別短信服務收入減少 而有所抵銷。

同时,飞信也在这一年推出,腾讯的应对,继续提升用户体验,借助网络QQ和手机QQ留住用户,这块在去年的学习中有提到,我把链接放在这里啦:

毛利率方面,反而是有所增加的,从前一年的61.1%增长至这一年的61.6%,公司提到成本端主要还是电信营运商的分成增加导致,这种情况还能做到毛利率增长,说明公司找到了避开分成的新项目,这点就是公司运营产品能力的体现了。

网络广告业务成为新的增长点,占比从上市第一年的4.2%提升至这一年的13.1%,绝对数字上,从2006年的2.67亿增长84.9%,至2008年的4.93亿元。同时,增收又增利,毛利率也从前一年的64.8%增长至70.2%

这块主要是因为QQ.com的浏览量提高带来的,流量本身就是巨大的潜在收入来源,QQ.com当时借助QQ的巨大流量,自然也会吸引广告主的注意力,这个我们后面结合业务具体来聊。

毛利率方面,提升的背后也是QQ网页的议价能力提升,即使要支付广告代理商销售佣金,仍然能够赚大头。

整体来说,从三大业务来看,2007年的腾讯是欣欣向荣的一年,网络增值业务继续高增长,移动及增值服务保持增长,广告业务成为新的增长点。

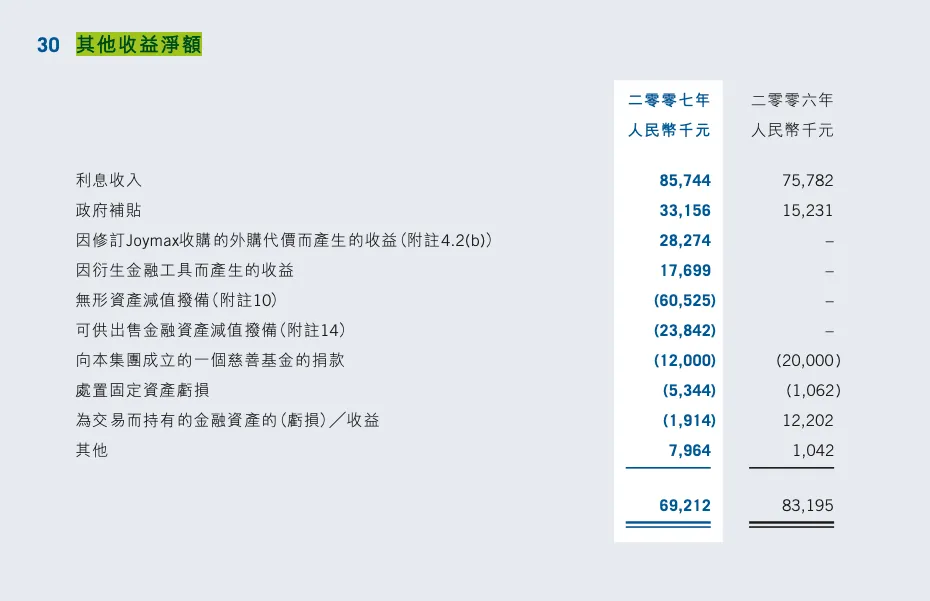

其他收益净额,2007年这块是收入了6921万,其中收入方面主要是两块:

一是财政补贴从前一年的1520万增加至这一年的3320万;二是利息以及金融工具公允价值变动,这两块合起来是8574万+1769万=1.03亿元。

支出方面主要有两块:

一是慈善捐款1200万,二是2006年初收购的公司所带来的无形资产减值了3230万以及之前投的一家初创游戏公司减值了2380万。这两家公司没有具体披露,不过问了元宝,猜测前者为深圳网域(《QQ华夏》的开发商),后者为 北京永航科技(《QQ炫舞》的开发商)

依据是深圳网域(2005年被腾讯收购)因《QQ华夏》运营初期投入大,2006-2007年处于亏损周期;北京永航(2007年腾讯注资)当时尚处初创阶段,符合“初創階段遊戲公司”的描述。

销售费用率上,这块数字占比显著下降,绝对数字上增长也不大,从前一年的2.93亿元增长至这一年的2.97亿元。

这块还是有点疑惑的,因为这两年正是腾讯的扩张期,游戏,社交等领域,为什么销售费用率不升反降,可能的解释是:

经过前几年的高扩张之后,在QQ用户逐渐稳定,QQ自带的高流量入口,让公司不再需要去打广告提升产品知名度,可以直接在QQ内部推送内容,这可能也是流量的威力,这个还要继续观察后面几年的数据变化。

管理费用率上,这个绝对数字在提升,从前一年的6.1亿元增长37%至这一年的8.4亿。

这块跟前一年一样,包括三块内容

一是增加了研发开支,以开发新产品和服务,主要是即时通讯以及网络游戏领域,这块是前者主要是为了摆脱飞信所推出的手机QQ业务,后者是互联网增值服务的增长主要方向。

二是雇佣了更多的员工,这点是业务扩张的必然

三是收购公司所带来的无形资产摊销。

这块结合前面的销售费用率一起看,2007年的腾讯已经逐渐体会到流量的威力,将其他功能导入QQ,获得QQ所带来的流量加持,大幅降低了广告支出,销售费用率创下上市以来的新低(9.5%-13.9%-10.5%-7.8%)

另一方面,在线生活所带来的四处出击的战略,让公司通过并购以及加大研发开支的方式进行扩张,这也导致了公司的管理费用率一直不低,互联网行业的竞争,人才是最宝贵的财富,这个钱是值得花,也必然得花的成本,不过相对于其所创造的价值(营收从2004年上市初的11亿元增长至这一年的38亿元,三年翻了两倍多),这样的成本是完全可以接受的。

财务成本,这块从前一年的支出0.46亿元,增长至这一年的支出1亿元,这块成本主要是因为人民币兑美元升值,公司美元资产主要是因为在中国注册的公司(腾讯科技以及世纪凯旋)要给注册在海外的母公司支付股息所带来的,

因此,当人民币升值时,此时派息会会变成更多的美元,因此要扣的分红税更多,带来财务成本提升。

整体期内盈利为15.68亿元,同比增长47%,高于营收增长的36.4%,应该说2007年腾讯已经体验到流量带来的好处:可以大幅度降低了销售费用,因此达到了增收又增利的效果。

现金流量表

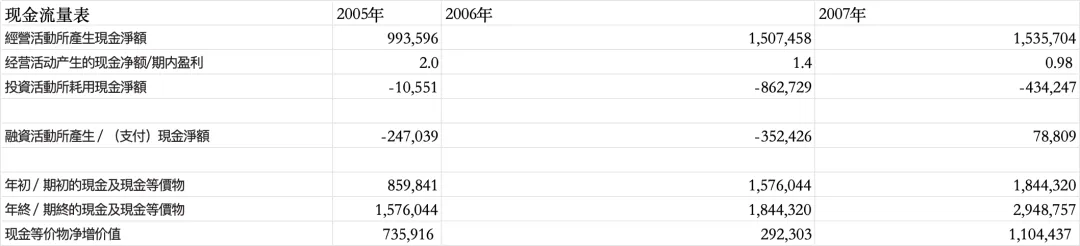

现金流量表上,这一年的经营活动所产生的现金净额/期内盈利的比例是有所降低的,从前几年的1.4以上降低至这一年的0.98,基本上收到的还是真金白银,只是没有那么多预收账款。

这块也主要是前面提的,新业务开发,让渡了部分资金的话语权,这种钱是值得花的。

融资活动出现了正数,主要是由于银行借款增加了2.92亿元,所以导致融资活动产生了净现金流入。

不过整体现金还是比年初增加了11.04亿元,账上真的是一副被现金淹没的景象

接下来,我们就结合业务来看看腾讯是如何取得这样一份优异的成绩的~