仲量联行(JLL)发布报告,展望2030年全球数据中心建设以及相关能源供应前景。

人工智能与云计算将推动数据中心市场至2030年实现14%的年复合增长率

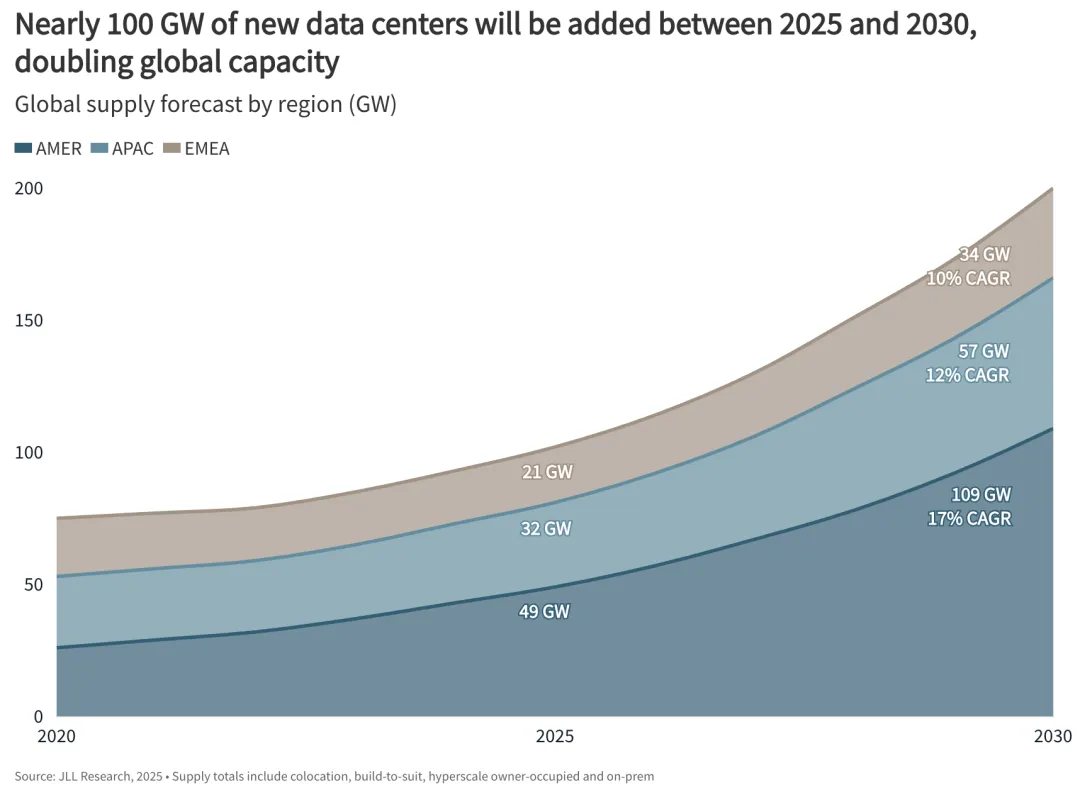

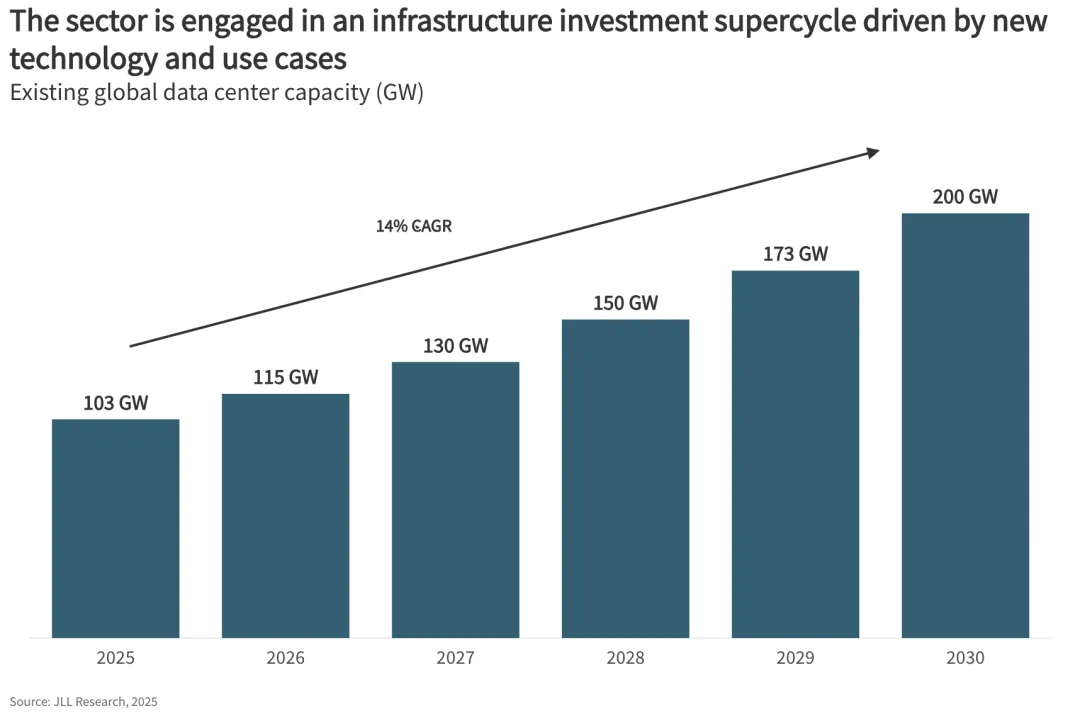

预计在2025至2030年间,数据中心行业将新增97吉瓦容量,实现在五年内规模翻倍。到2030年,全球数据中心总容量有望达到200吉瓦。这一快速增长主要受超大规模云服务扩张和人工智能需求驱动。美洲是目前全球最大的数据中心区域,占据约50%的全球容量。该地区同时以17%的预测供应量年复合增长率位居三大区域之首,将持续保持其主导地位。美国是该地区发展的主要推动力,约占美洲总容量的90%。

亚太地区数据中心容量将从32吉瓦增长至2030年的57吉瓦,年复合增长率达12%。托管型数据中心以19%的增速领先,而企业自建容量因持续迁移上云预计将下降6%。

欧洲、中东和非洲地区10%的年复合增长率得益于政府对AI基础设施的扶持力度,以及为满足数据隐私法规产生的主权AI云需求。该区域将新增13吉瓦供应,增长集中在成熟的欧洲枢纽和追求数字化转型的中东新兴市场。

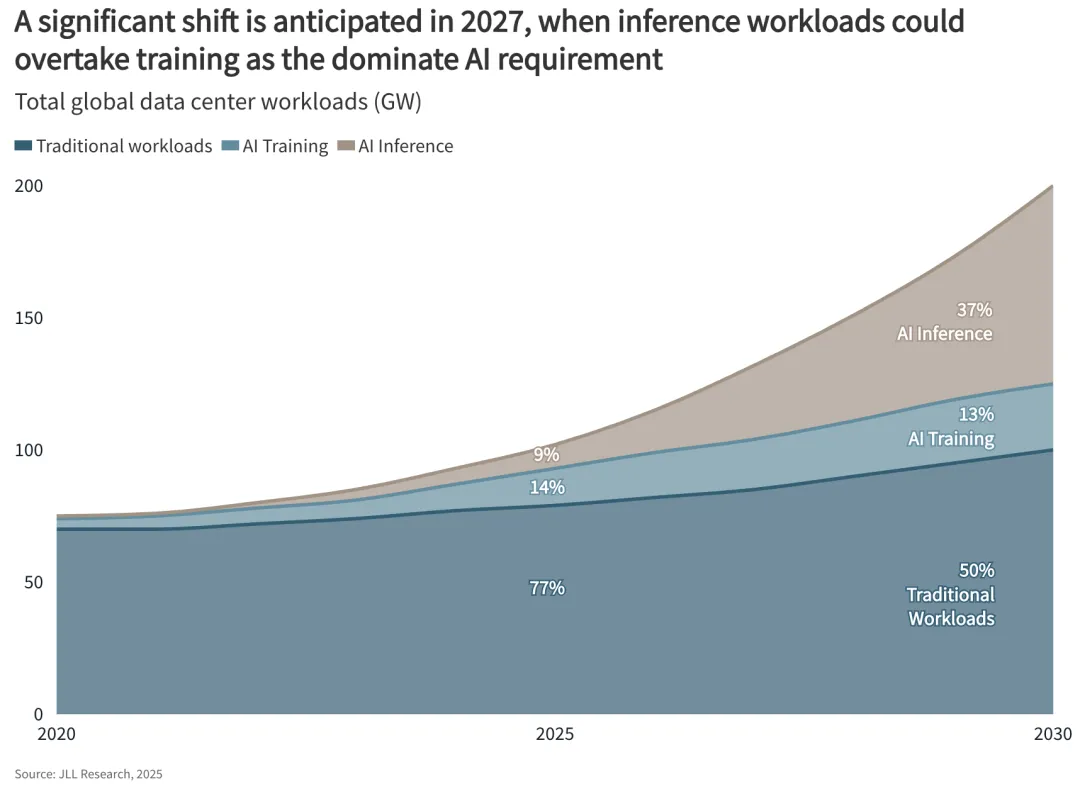

人工智能到2030年可能占据数据中心半数工作负载

尽管AI日活用户数快速增长,但2025年其仅占数据中心总工作负载的四分之一,其中训练需求占主导。重大转折预计出现在2027年——推理工作负载可能超越训练成为AI主要需求。AI模型作为一次性或周期性投资,而模型部署后产生的推理需求将通过实际应用持续创造收益。每个AI模型的部署都会形成随用户增长而持续扩大的推理需求,但这取决于尚未形成规模的推理应用的出现与普及。

推理需求具有地域分布特性以降低延迟、提升服务效率,这将推动区域化部署和边缘嵌入式系统发展。

数据中心转向现场发电与电池储能

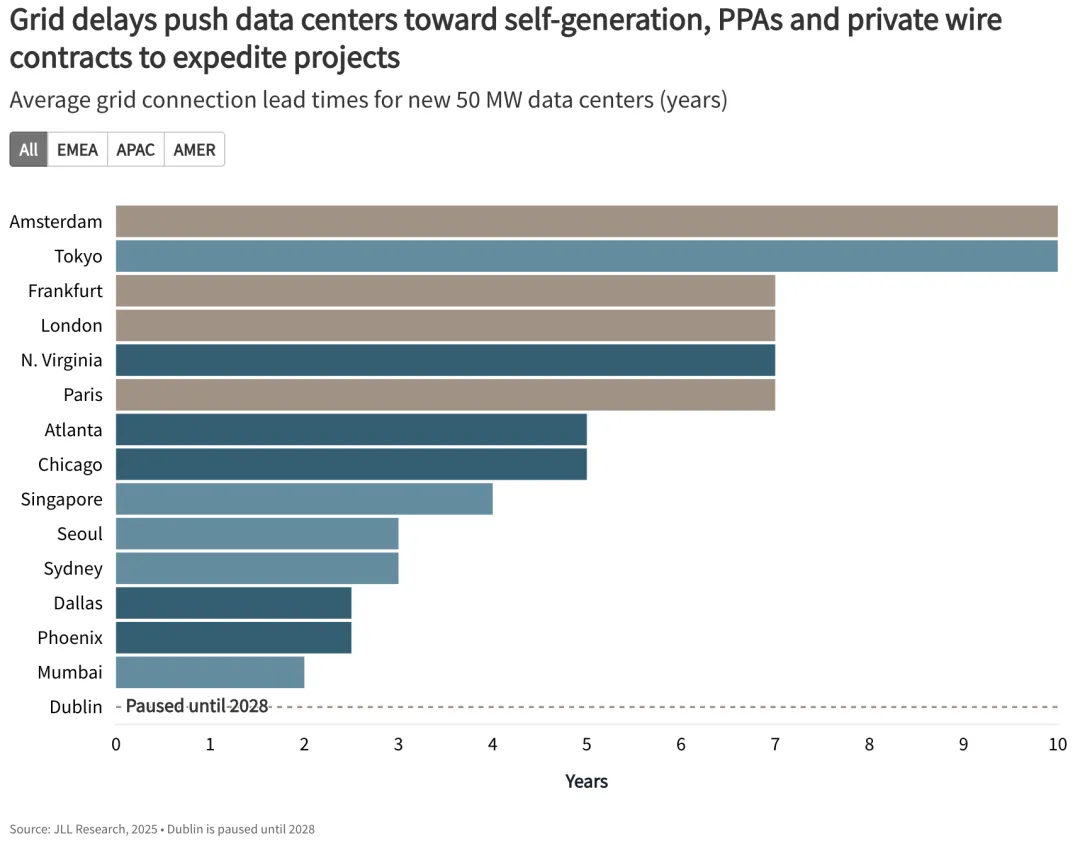

由于主要数据中心市场的电网接入平均等待时间已超过四年,预计数据中心运营商将增加"电表后端"供电安排,并探索共建电池储能方案。

在美国,天然气预计将在缓解电网限制方面发挥重要作用,既可作为临时过渡电源,也日益成为永久性现场发电的选择。全球涡轮机订单激增便是明证。但值得注意的是,部分大型数据中心用户对天然气方案持排斥态度,认为其不符合可持续发展要求。

天然气作为解决方案在欧洲、中东和非洲及亚太地区的影响力相对较弱。这些地区正加速部署太阳能、风能等可再生能源。例如在欧洲、中东和非洲地区,采用可再生能源结合专线传输的项目,可使用户的用电成本较电网供电降低40%。

受公用事业并网延迟影响,部分数据中心运营商正超越购电协议模式,转向直接投资自备发电设施。此外,爱尔兰、得克萨斯州等多个市场已推行"自带电源"强制政策,进一步助推了这一趋势。

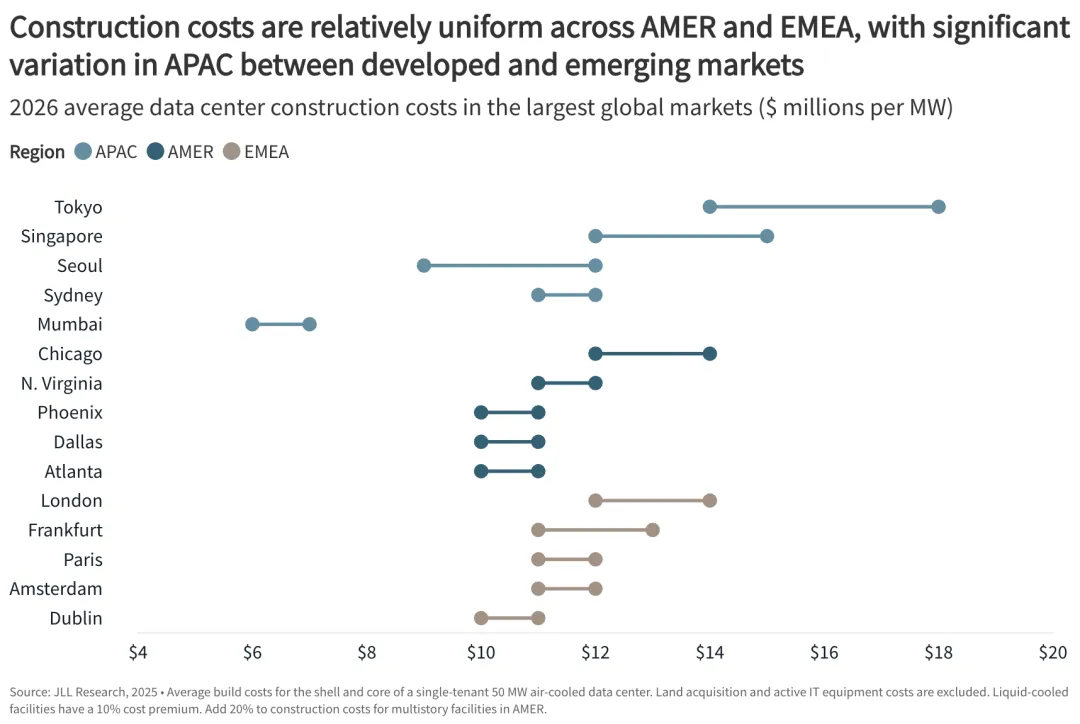

数据中心建造成本以7%的年复合增长率持续上升

该行业正以惊人的速度扩张,导致交付周期延长、熟练技工资源紧缺以及开发成本不断攀升。在2020年至2025年间,全球数据中心单兆瓦建造成本从770万美元增至1070万美元,相当于7%的年复合增长率。仲量联行预测,2026年全球单兆瓦平均成本将再上涨6%,达到1130万美元。

"电力就绪速度"已成为选址决策的首要标准,其次是社区支持度、网络延迟和客户 proximity。但随着项目规模扩大,建造成本差异对选址决策的影响权重可能进一步提升。

【注:图表数据仅包含外壳与核心基建成本,租户通常需承担技术设备部署费用——AI基础设施的单兆瓦技术装配成本可达2500万美元。】

到2030年新增100吉瓦供电容量需3万亿美元投资

全球数据中心行业预计在未来五年将以14%的年复合增长率扩张,届时将新增100吉瓦装机容量(涵盖超大规模、托管及自建设施)。这相当于创造1.2万亿美元房地产资产价值,并产生约8700亿美元的新增债务融资需求。上述数字尚未包含用户为部署GPU及网络基础设施将投入的1-2万亿美元,意味着未来五年数据中心总支出可能逼近3万亿美元。整体而言,我们无疑正处于基础设施投资的超级周期之中。

新建数据中心项目正朝着规模更大、造价更高的方向发展。由于巨额开发成本以及建造运营现代数据中心所需的技术复杂度持续提升,行业集中度正在加剧。

日益提高的行业门槛正在淘汰部分投机性开发项目,同时加速由实力企业支持的可行项目落地。对于这些优质企业群体,债务融资市场将继续保持开放。

展望未来

数据中心行业正处于现代史上最大规模基础设施投资超级周期的开端,由人工智能驱动的扩张正在重塑包括能源、科技和房地产在内的多个行业领域。从人工智能训练向推理需求的转变,将使工作负载从集中式集群向分布式区域枢纽转移,这将从根本上改变容量规划和地理布局战略。

能源基础设施已成为制约数据中心扩张的关键瓶颈。电网承载力的限制正威胁行业增长轨迹,这使得“电表后端”自发自用发电和一体化电池储能解决方案,成为实现可持续规模化发展的必经之路。投资者和开发商必须在应对供应链限制和不断变化的需求模式时,平衡“上市速度”与“资本效率”。领导者必须将这几股汇聚的力量转化为竞争优势。能够预见需求拐点,同时在人工智能模型和应用场景演进中保持适应灵活性的参与者,将赢得这个时代性投资超级周期的胜利。

来源:国际能源小数据

---------------END------------------