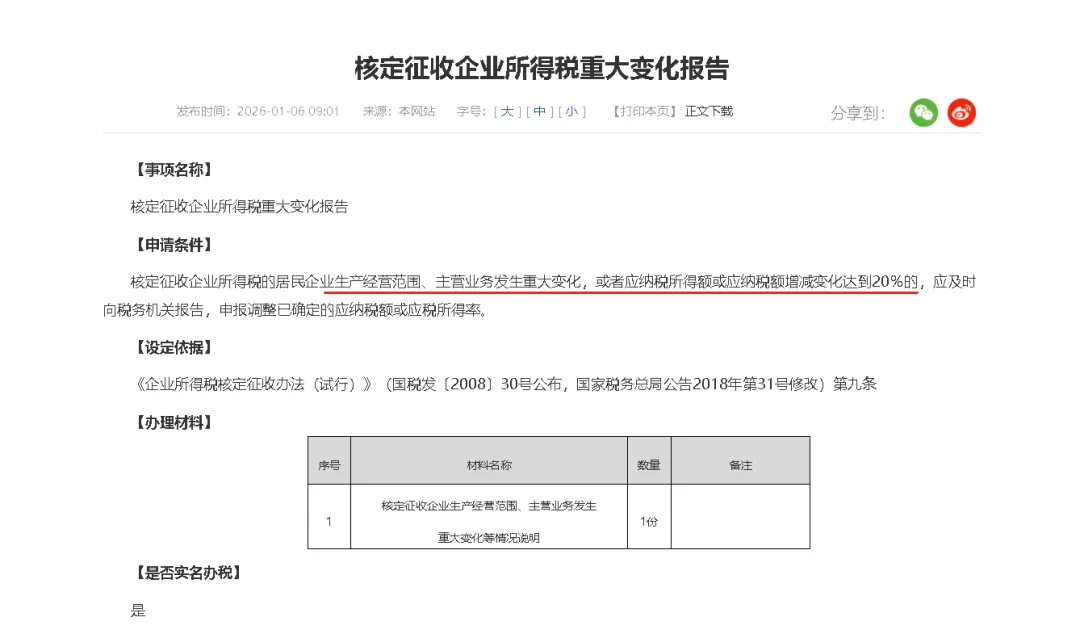

企业所得税适用核定征收的经营主体要注意,当前,随着企业经营活动的动态变化,核定征收政策也迎来了重要调整。

根据《企业所得税核定征收办法(施行)》第九条规定:

当您的企业生产经营范围、主营业务发生重大变化

应纳税所得额或应纳税额增减变化达20%时

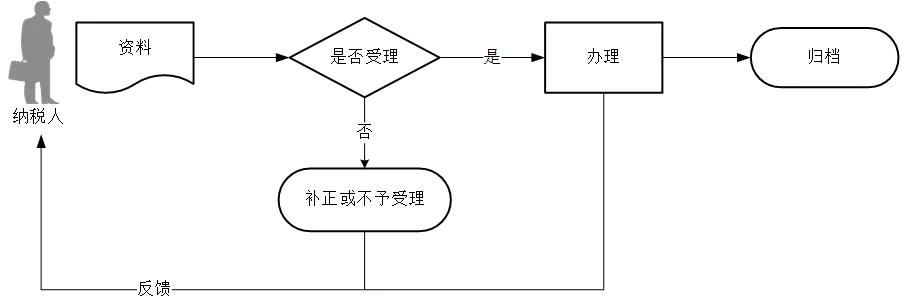

发生以上场景变化时,需要及时向税务机关报告。

一、触发条件举例

1,经营范围或主营业务发生重大变化:

某科技公司主营软件开发,在经营过程中,随着市场的需求和业务的整合,新增了硬件制造业务,并且收入占比超过了整体业务占比的50%,需要报告。

2,应纳税所得额或应纳税额增减变化达20%:

某企业2024年应纳税所得额100万元,2025年增至120万元(增幅20%),需要主动申报调整。

注意:实行核定征收企业所得税的纳税人,经营范围存在多业态的,均按照税务机关根据主营项目确定的应税所得率执行。

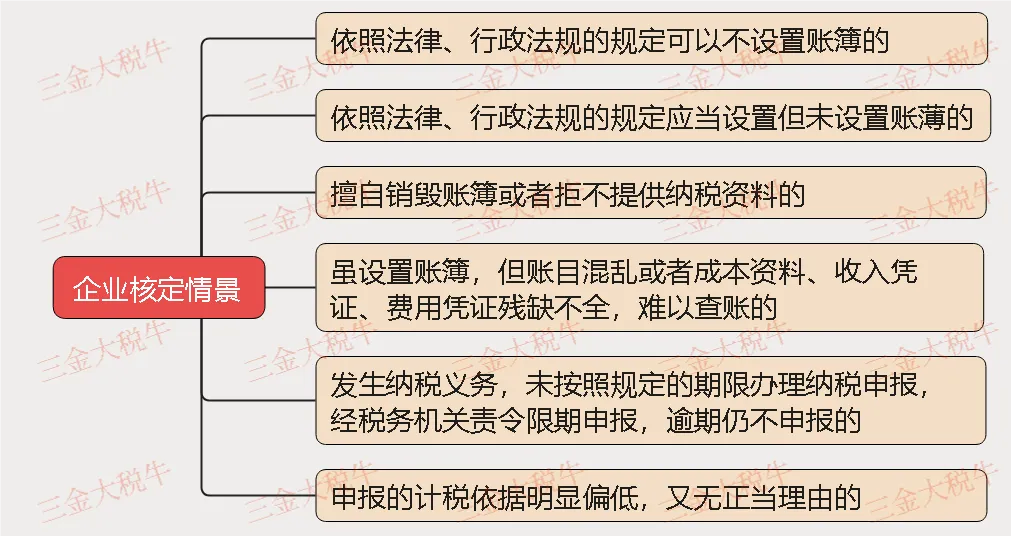

二、核定企业所得税情形

1,计算公式:

应纳所得税额=应纳税所得额×适用税率。

应纳税所得额=应税收入额×应税所得率。

2,应税所得率参考标准:

目前,部分地方对入驻企业,符合条件,企业所得税核定,综合税率低至1%。要求业务真实,符合三流一致原则。

结语:及时履行报告义务,既是税务管理的规范要求,还能规避税务风险,持续享受政策红利。

部分素材选自官方网页

END

获取更多园区税收优惠政策,关注账号名片或直接扫码添加:

相关推荐: