作者微信:18589241788

一、电气元器件产业链

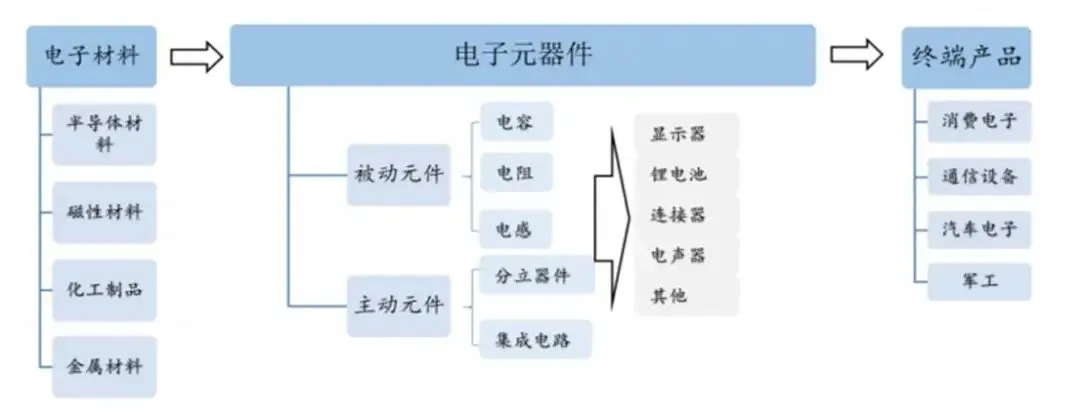

电子元器件行业位于产业链的中游,按照工作时是否需要外部能量源,电子元器件可以分为主动元件和被动元件两大类。其中被动元件包括电容、电阻和电感;主动元件包括分立器件和集成电路。下游是各种消费电子、通讯设备、汽车电子、军工等终端产品,上游则是半导体、化工制品等各种电子材料。

图表 电子元器件产业链

资料来源:中国电子元器件行业协会

二、电气元器件市场规模

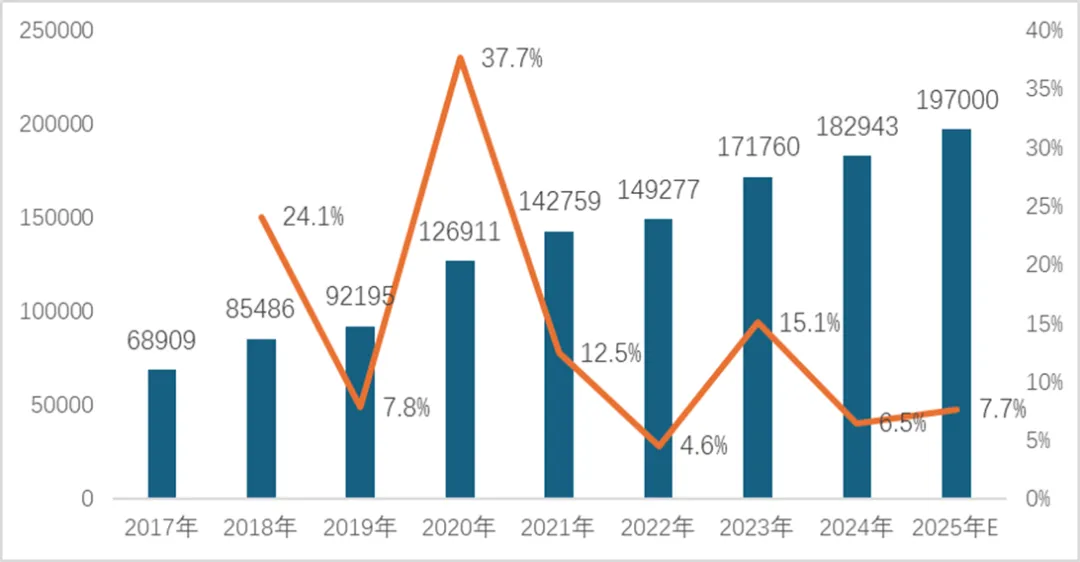

未来,电气元器件新的下游终端应用领域包括VR设备、智能机器人、汽车电子等将带来广阔的市场空间,此外,原有下游终端产品电子化程度的提升,包括更加智能的工厂系统、更加智能的物流系统、更加智能的手机和手表等也将带来广阔的市场增量空间。根据前瞻产业研究院《中国集成电路行业市场需求预测与投资战略规划分析报告》显示,我国电子元器件行业总产值约占电子信息产业的五分之一,电子元器件产业已成为支撑我国电子信息产业发展的重要基础。据统计,我国电子元器件行业整体呈现市场规模大、增长速度快的特征,市场规模增长显著。中商产业研究院发布的《2025-2030年中国电子元器件行业深度分析及发展趋势预测研究报告》数据显示,2023年我国电子元器件市场规模约为171760亿元,同比增长15.06%,2024年约为182943亿元,2025年市场规模将继续增长至197000亿元。

图表 中国电子元器件市场规模(亿元)

资料来源:中商情报网

三、电子元器件重点细分行业分析

(一)电容

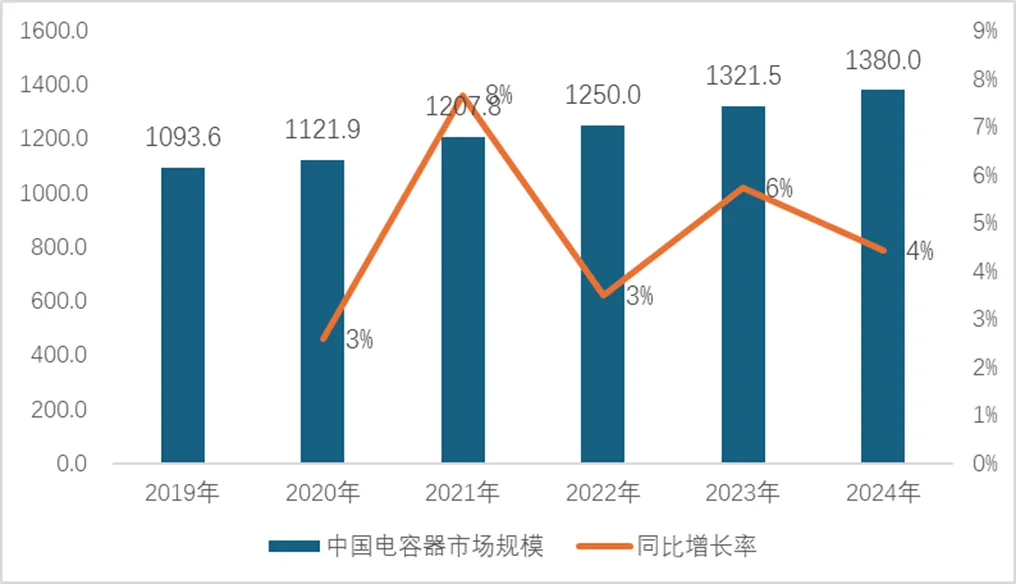

根据全球电子元件行业协会ECIA数据,2024年全球被动元件市场规模超过300亿美元,其中电容器的市场规模超过200亿美元。电容器的主要作用为电荷储存、交流滤波或旁路、切断或阻止直流电压、提供调谐及振荡等,广泛应用于电路中的隔直通交、耦合、旁路、滤波、调谐回路、能量转换、控制等方面。电容器作为最常用的电子元器件之一,在军用和民用领域应用广泛,军用领域包括航空、航天、舰船、兵器、电子对抗等,民用领域包括消费电子、工业控制、电力设备及新能源、通讯设备、轨道交通、医疗电子设备及汽车电子等。

图表 2019-2024年中国电容器行业市场规模

资料来源:中商产业研究院

按照介质不同,电容器产品可细分为陶瓷电容器、铝电解电容、薄膜电容器和钽电解电容器四种,四类电容产品各有特点,适用范围存在差异。其中,陶瓷电容器具有体积小、高频特性好和电压范围大等优点,下游应用最为广泛;钽电解电容在民用高档消费电子领域和航天航空、武器装备等军用领域;薄膜电容器在新能源汽车行业拥有较大前景,铝电解电容器则主要应用于大电容场景。

图表 不同类型电容器比较

电容器种类 | 静电容量范围 | 优点 | 缺点 | 主要应用范围 |

陶瓷电容器 | 1μF-100μF (积层陶瓷电容器) | 介质损耗较小;高频特性好;电压范围大;体积小;价格相对较低 | 电容量相对较小,易碎 | 噪声旁路、电源滤波、储能、微分、积分、振荡电路 |

铝电解电容器 | 0.1μF-10000μF | 电容量大;成本低廉;电压范围大 | 温度特性差;高频特性差;等效串联电阻大,有极性 | 低频旁路、电源滤波 |

钽电解电容器 | 0.1μF-1000μF | 电容量稳定;漏电损失低;易储存;寿命长;受温度影响较小 | 钽是资源性材料;产量小,单价高;有极性 | 低频旁路、储能、电源滤波 |

薄膜电容器 | 100pF-100μF | 高频特性好;耐压能力强; | 耐热能力差;体积大,难以小型化 | 滤波器、积分、振荡、定时、储能电路、模拟电路 |

资料来源:东莞证券研究所

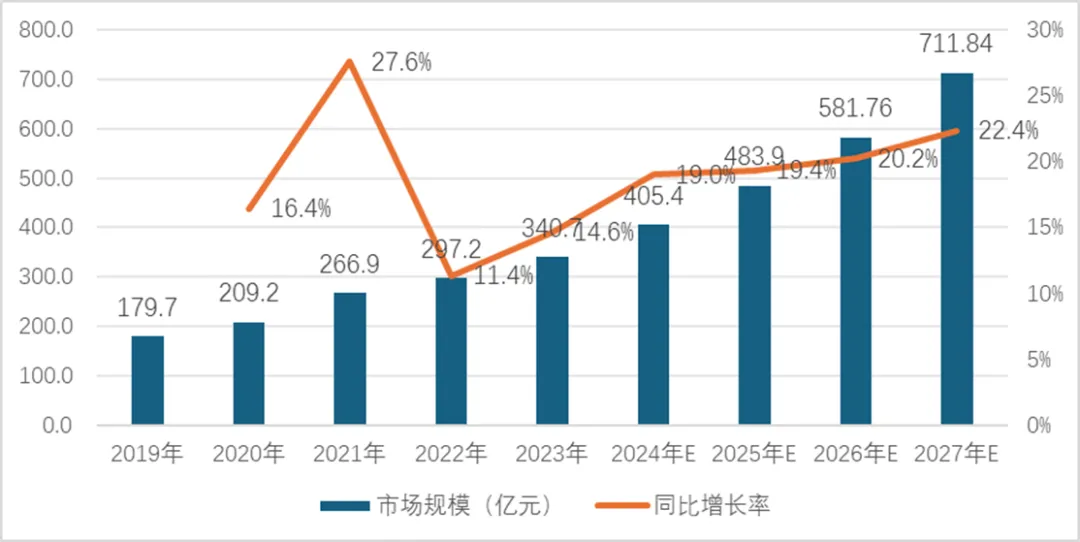

电容器中的陶瓷电容具有体积小、电压范围大、价格相对便宜等优势,是最重要的电容器品类。根据Mordor ntelligence数据统计2024年陶瓷电容器市场规模估计为253.8亿美元,预计到2029年将达到335.1亿美元,在预测期间(2024-2029年)以5.7%的复合年增长率增长。

中国陶瓷电容器市场规模从2019年179.7亿元,提升至2027年711.8亿元(预测值),复合年增长率增长18.8%。

图表 中国陶瓷电容器行业市场规模(亿元)

资料来源:中国电子元件行业协会、Statista

陶瓷电容器又可分为单层陶瓷电容器、片式多层陶瓷电容器(MLCC)以及引线式陶瓷电容器,2022年MLCC占比达93%,单层陶瓷电容(SLCC)和引线式多层陶瓷电容分别占4%和3%,2024年延续趋势,MLCC在陶瓷电容器中的占比保持在93%左右,部分高端领域(如汽车电子、AI服务器)的渗透率进一步提升。MLCC由印好电极(内电极)的陶瓷介质膜片以错位的方式叠合起来,经过一次性高温烧结形成陶瓷芯片,再在芯片的两端封上金属层(外电极)形成。与其他电容器品类相比,多层陶瓷电容器具有低ESR、耐高温高压、体积小、电容量范围宽等优点,在成本和性能上都具有优势,是用量最大、发展最快的片式电子元件品种之一,已被广泛应用于通讯、计算机及外围产品、消费类电子、汽车电子和其他信息电子领域,在电子线路中起到振荡、耦合、旁路和滤波等作用。

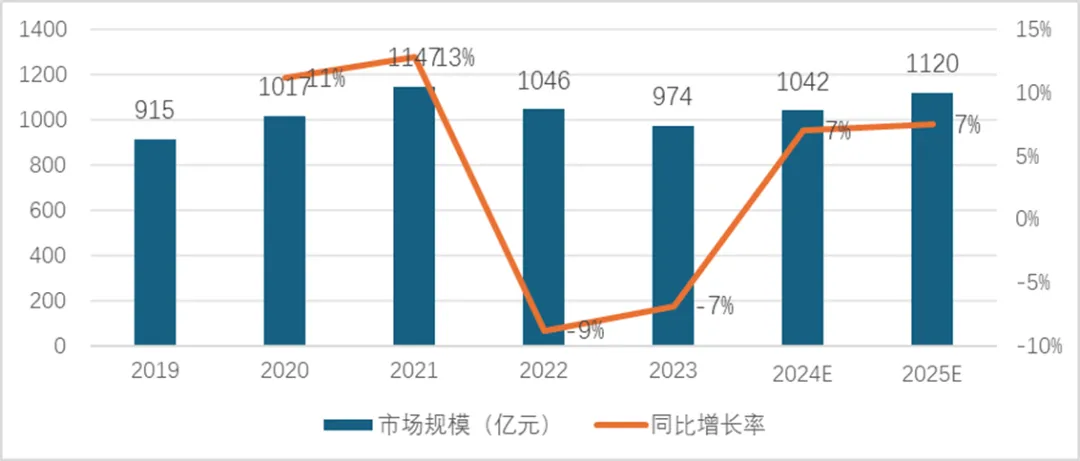

2023年全球MLCC市场规模约为974亿元,同比下降约6.9%。2024年预计全球MLCC市场规模将达到1042亿元,2025年市场规模将达到1120亿元。

图表 全球MLCC市场规模

资料来源:中国电子元件行业协会

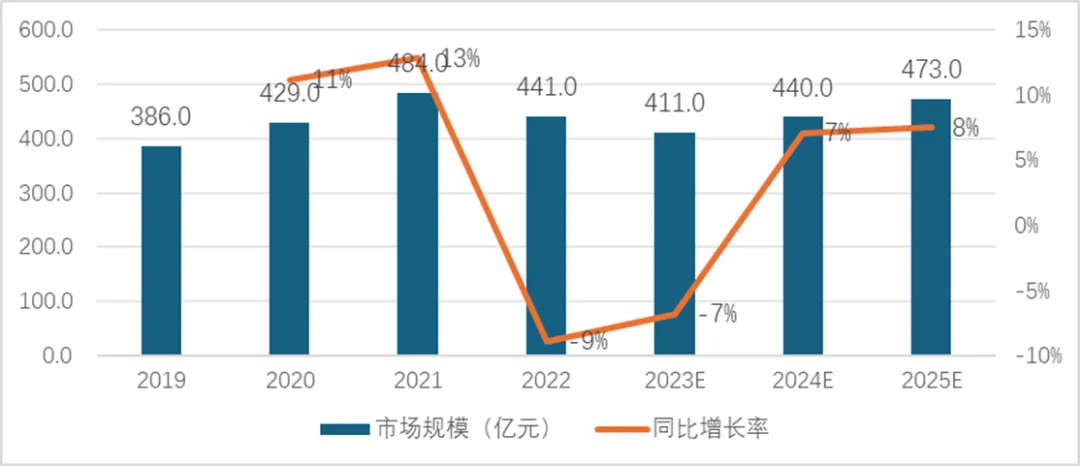

中国是全球最大的MLCC市场,市场规模在全球市场中的占比达到40%以上。2023年中国MLCC市场规模约411亿元。2024年预计中国MLCC市场规模将达到440亿元,2025年市场规模将达到473亿元。

图表 2019年-2025年中国MLCC市场规模

资料来源:中国电子元件行业协会

未来,随着智能手机技术升级、汽车电子化率的提高、国防信息化军工电子的持续推进,MLCC将迎来更大的市场空间。具体地,智能手机技术升级提升对于被动元件的拉动非常明显,全面屏、无线充电、人脸识别等智能手机创新,加速提升了对小型化被动元件的需求。

消费电子领域仍为核心应用场景。2024年中国MLCC下游市场中,消费电子(含手机、PC、AIOT等)占比约为58%-60%,其中,智能手机占比约35%-38%,仍是最大单一应用市场。尽管消费电子整体增速放缓,但AI手机和AI PC的放量推动了高端MLCC需求;PC及AIOT(智能穿戴、智能家居)合计占比约20%-23%,受益于2024年消费电子行业复苏及AI终端渗透率提升。

汽车电子成为第二大增长引擎。汽车电子占比从2022年的16%提升至2024年的20%-22%,主要驱动因素包括新能源汽车渗透率提高,单车MLCC用量激增。纯电动车用量达1.8万颗,高端车型甚至超过3万颗。汽车智能化(自动驾驶、车联网)需求释放,带动高可靠性、耐高温高压MLCC需求,预计2025年车用MLCC需求量将达6500亿颗,较2021年增长60%。

工业与通信领域稳步增长。工业控制(含新能源、医疗设备)占比约12%-15%,主要需求来自光伏逆变器、储能系统及自动化设备。通信设备(5G基站、AI服务器)占比约8%-10%。AI服务器对高容、高频MLCC的需求显著增加,部分高端产品价格是普通型号的5-8倍。

其他领域(军工、航空航天等)。特种MLCC在军工领域的应用占比约5%,主要用于航空航天、导弹制导等高精度场景,国产替代空间较大。

MLCC作为重要的被动元件之一,其技术和产能分布也存在较为明显的地域性特征。日系厂商主要生产小尺寸、高电容值的产品,技术含量很高,同样尺寸的产品,日系电容值要高出很多;大陆厂商主要生产大尺寸、低电容值的产品,技术含量相对较低;台系厂商位于二者之间。

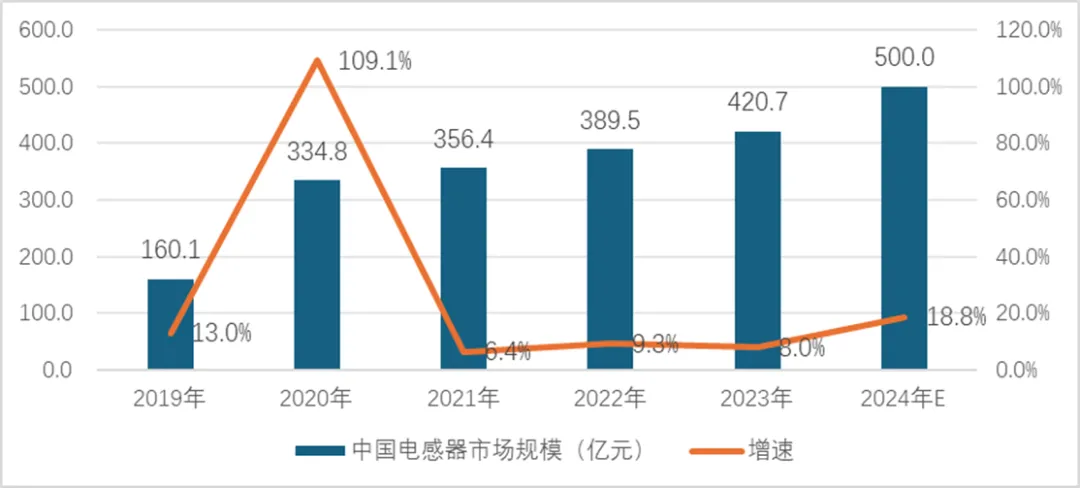

(二)电感

2024年全球电感市场规模约占被动元件市场规模的14%,仅次于电容。2024年中国电感器件行业市场规模预计达659.54亿元(约合93亿美元),占中国被动元件市场的比重约为21%。

受益于我国通讯技术的快速更迭及物联网、汽车电子等需求的推动,我国电感行业下游应用领域不断拓展,市场规模稳步增长。我国电感行业市场规模从2019年的160.1亿元增长至2024年的500.0亿元,2019-2024年CAGR为25.47%%。

图表 2019年-2024年我国电感器市场规模

资料来源:智研咨询

根据中国产业信息网数据,移动通信、工业基建、电脑、汽车、家用电子和军工/医疗/航空航天构成我国电感的主要终端应用领域。从终端产值占比看,2024年全球电感终端应用产值占比从高到低依次为:移动通讯(35%)、工控及基础设施(22%)、电脑(20%)、汽车电子(13%)、家用电子(5%)和其他领域(5%));而从应用数量看,2024年全球电感终端产值应用数量占比依次为:移动通信(55%)、电脑(25%)、工业基建(8%)、家用电子(7%)、汽车(4%)和军工/医疗/航空航天(1%)。由此可见,移动通信领域的电感应用数量庞大,但单颗价值相对较低,而军工/医疗/航空航天领域所用电感数量占比较低,但电感单价相对较高。

四、电子元器件竞争格局

2024年全球电子元器件市场呈现“高端集中、中低端分化”的格局。国际巨头主导AI芯片、存储和被动元件等高端领域,而中国大陆厂商在分销、CCL和部分被动元件细分市场快速崛起。未来,技术迭代(如GaN功率器件、先进封装)和地缘政治将继续重塑产业链,本土替代与全球化布局并行的策略将成为企业竞争的关键。

国际巨头主导高端市场。美国企业仍占据全球半导体市场56%的份额,尤其在AI芯片、处理器领域优势显著(如英伟达、英特尔)。日本厂商在被动元件(如MLCC)领域保持主导地位,村田、TDK和太阳诱电合计占据全球汽车MLCC市场约40%的份额。

中国厂商崛起。中国大陆企业在多个细分领域实现突破。例如,生益科技在高速CCL领域市占率提升至6%,并通过北美AI客户认证;南亚新材的AI服务器用CCL批量应用于全球市场。被动元件方面,顺络电子在全球电感市场占比7%,逐步缩小与国际龙头的差距。

分销商格局重塑。文晔科技通过收购富昌及亚太市场拓展,2024年营收超越艾睿电子,成为全球分销龙头;大联大营收增长30%,位列第二。中国本土分销商香农芯创凭借AI存储芯片业务跃居中国市场第二。

以电容器的主流品种MLCC为例,2024年全球MLCC市场延续了高度集中的竞争格局,日韩厂商仍占据主导地位。根据综合数据,日本企业整体市场份额约为56%,韩国厂商占比22.5%,中国台湾和中国大陆企业分别占11.2%和8.4%(较2023年的7.1%有所提升)。中国大陆企业虽市场份额较低,但受益于国产替代和技术突破,增速显著高于全球平均水平。

图表 2024年全球MLCC市场规模前五名市场份额

资料来源:中商情报网

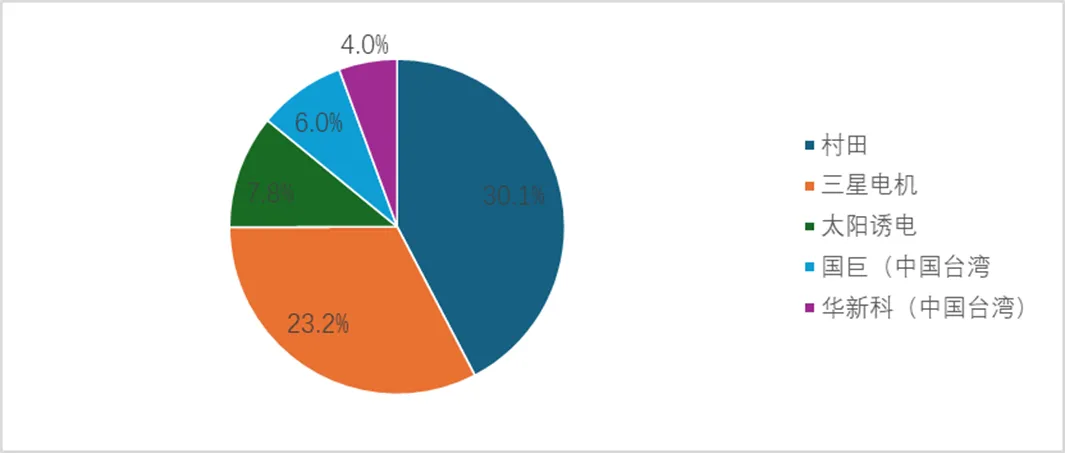

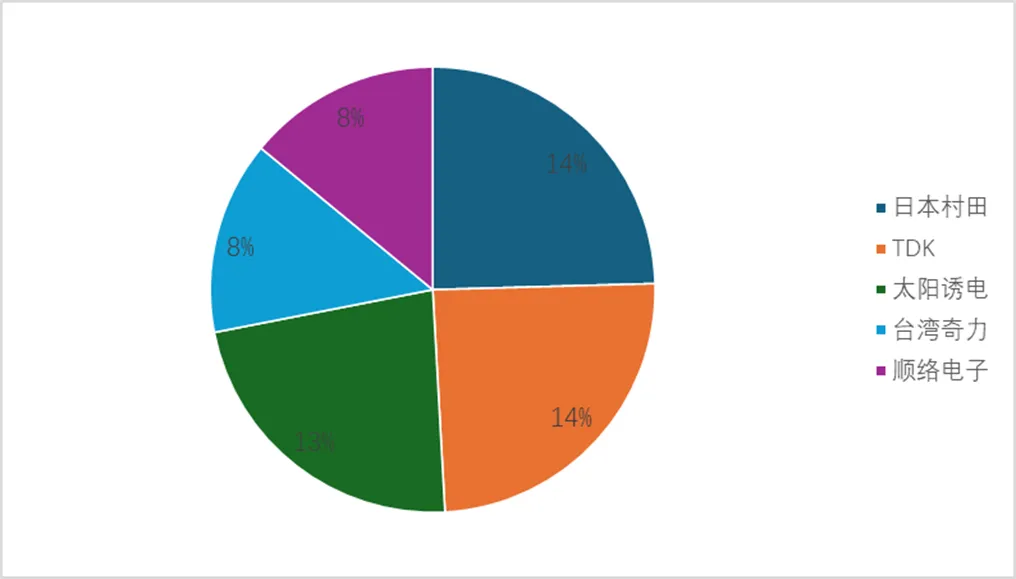

2024年全球电感市场呈现“日系主导、国产崛起”的格局,日本村田(14%)、TDK(14%)、太阳诱电(13%)、台湾奇力(8%)和顺络电子(7%-8.8%),前三供应商(村田、TDK、太阳诱电)合计占比约40%,前五供应商合计约55%-60%。中国大陆厂商通过技术突破和产能扩张,在高端领域加速替代,未来市场份额有望进一步提升。

图表 2024年全球电感市场规模前五名市场份额

资料来源:前瞻产业研究院,海通证券研究所

全球电阻市场呈现高度集中态势,根据2023年数据,前五大厂商合计占据约67%的市场份额,其中前三名份额预计超过50%。其中:中国台湾国巨稳居第一,2023年市场份额约34%(2022年数据,因2023年具体份额未更新,推断其仍保持领先地位),美国Vishay、日本KOA Corporation、日本松下和韩国三星电机分列第二至第五名,合计占比约33%。

国巨、Vishay等国际厂商通过规模效应和技术优势占据高端市场,尤其在汽车电子、工业领域保持垄断地位。中国大陆厂商通过成本优势和本土供应链整合,在消费电子、PD快充等领域逐步替代进口,但高端产品仍需突破。

五、电子元器件行业关键成功因素

电子元器件分销行业具有以下关键成功因素:上游授权、客户资源、供应链服务能力、技术和人才、资金。

(一)上游授权

上游原厂对授权分销商的选择标准严格,要求分销商具备较强的市场开拓能力、足够的客户资源、较强的技术支持能力以及一定的信誉与财务能力,对于授权分销商的筛选期长,最终入选的分销商数量也相对稀少。以国际IC设计企业为例,其通常花6-8个月确定一家授权分销商,并控制单一产品线在单一区域的分销商数量为个位数,甚至会出现独家授权的情况。

(二)客户资源

分销商下游客户资源的好坏直接决定了企业收入和未来发展,而客户资源积累需要长时间耕耘和积累,对分销商的长期竞争力提出了高要求,也因此形成了后来者的进入壁垒,是行业关键成功因素之一。

(三)供应链服务能力

半导体产业产品种类繁多,应用广泛,变化迅速,需要中游位置的分销商具备强大的物流与信息系统,以应对客户的备货需求、提供及时的配送服务等等。

(四)技术和人才

随着电子行业不断发展,下游制造商和上游原厂对于分销商的要求也不仅限于简单地提供产品,而是更希望分销商能够提供技术支持,参与产品设计,缩短开发周期,节约产品成本等。而技术支持能力的提升需要培养技术人才团队、储备电子元器件行业的相关技术,这对分销商而言构成了新的竞争壁垒,也是行业关键成功因素之一。

(五)资金

一方面,由于原厂购买与下游客户销售之间存在时间差异,账期的存在会造成大量的营运资金需求,另一方面,积累技术和培养人才也需要大量的资金投入,使得资金成为行业关键成功因素之一。

六、电子元器件行业发展趋势

(一)国牌崛起

近些年,我国大力发展以电子元器件产业为代表的电子信息基础产业,并将其纳入国家级的重大产业战略。在国家政策及市场需求的推动下,我国电子元器件制造业逐步从低成本优势向成本、质量、性能等方面并重的方向发展。经过多年的发展,通过技术合作、创新研发、产业并购等方式,我国本土电子元器件企业已在电子元器件的制造和设计领域积累了较好的竞争力,也促使我国从电子元器件的消费、生产大国逐渐向设计研发和制造强国的转变。随着产业设计及制造市场的不断发展,电子元器件行业国产替代进程正迅速加快,上述契机将有力带动领域内国产替代业务的发展,推动行业进一步向更高水平发展。

(二)电子元器件分销行业集中度提升

分销行业在发展过程中形成了较多的竞争壁垒,如上游授权壁垒、客户资源壁垒、供应链服务能力壁垒、技术和人才壁垒以及资金壁垒等,这些壁垒给龙头厂商带来较高的护城河。由此,电子元器件分销商行业未来将是强者恒强的时代,并购重组以及重组后的整合形成规模优势将是产业整合的重要手段。

我们的判断基于以下三个理由。第一,龙头分销商在原厂授权、客户资源、供应链服务、技术积累以及资金规模上均具有中小分销商所不具备的优势,龙头企业具有强大的规模经济效应,在应对不利条件更有优势,未来其将凭借自身核心竞争力不断提高市场竞争份额。第二,电子行业格局日渐成熟,尤其是下游电子制造企业的格局日趋集中,长尾客户数量上的相对减少促进了分销商行业的整合。第三,不同分销商,尤其是授权分销商之间代理的产品与对应的客户资源一般而言重合度不高,分销商通过内生增长的方式打入其他厂商的授权体系相对困难,通过并购重组直接获取其他公司的代理和客户资源相对简单。