AI 驱动需求扩容,存储板块迎大级别景气周期

AI 驱动半导体行业景气上行,机构预计 2026 年销售规模有望接近万亿美元。随着人工智能技术的加速演进,全球半导体产业的需求结构正经历深刻重塑,行业已经迈入已开启新一轮上行周期。根据 WSTS(世界半导体贸易统计组织)12 月发布的最新预测,预计 2025 年全球半导体营收为 7,720 亿美元,同比大幅增长22.5%。2026年全球半导体市场规模将在 2025 年的高基数基础上进一步增长26.3%,达到约9,750亿美元,接近万亿美元大关。

存储芯片、逻辑芯片将成为本轮周期上行的核心驱动力。分地区看,美洲和亚太成为全球半导体销售增速最快地区,2025 年半导体销售额同比分别增长29.1%和24.9%,预计 2026 年增速分别为 34.4%和 24.9%;分品类看,存储芯片、逻辑芯片将成为增幅最大的细分品类,2025 年同比增速分别为 27.8%和 37.1%,预计2026 年同比分别增长39.4%和 32.1%。一方面,AI 训练与推理对高性能计算芯片需求旺盛,推动高端逻辑器件持续放量;另一方面,算力规模扩张显著提升存储容量与带宽需求,驱动存储芯片实现高速增长。

存储芯片是集成电路第二大细分品类,DRAM、NAND 占比主流。据WSTS,2024年存储行业占集成电路比重为 31.3%,为第二大的集成电路品类,仅次于逻辑电路。从存储板块的细分占比来看,据 Yole Group,2024 年全球存储行业市场规模约1700亿美元,同比大幅增长约 78%,其中 DRAM(不含 HBM)占比约 47%,HBM 占比约10%,NAND占比40%,其余细分品类占比较低。

存储芯片下游划分:下游应用广泛,手机、PC 占比较高,构成传统主力。存储器产业链下游涵盖智能手机、平板电脑、计算机、网络通信设备、可穿戴设备、物联网硬件、安防监控、工业控制、汽车电子等多个应用领域,不同应用场景对存储器的参数要求复杂多样,涉及容量、读写速度、可擦除次数、协议、接口、功耗、尺寸、稳定性、兼容性等多项内容。其中,手机、PC 为存储器下游应用领域的传统主力,合计占比约 50%,而 AI、智能汽车加速渗透为行业注入新动能。

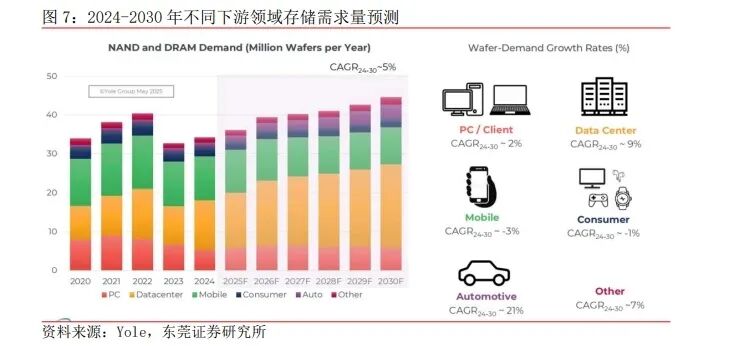

存储下游需求结构正发生系统性变化,由消费电子主导转向“智能汽车+数据中心”双轮驱动。据 Yole 预测,2024-2030 年全球 NAND 与 DRAM 市场晶圆消耗量复合增速约为 5%,但不同下游应用分化显著。受益车载计算平台集中化、传感器数量增加以及高阶智能驾驶渗透率提升,单车存储容量有望快速上行,带动汽车存储市场在2024-2030 年间实现约 21%的复合增速,成为增长最快的下游领域;此外,AI训练与推理需求扩张推动数据中心持续加大对高容量、高带宽存储的投入,数据中心存储24-30 年需求复合增速预计达到 9%,成为另一核心支撑。手机、PC 等传统终端市场则受制于出货趋稳、创新节奏放缓等因素需求,存储需求在2024-2030 年间整体呈现负增长。

全球存储产业有望进入新一轮扩容周期,高带宽存储成为核心增长方向。根据Yole预测,到 2030 年全球存储芯片市场规模将达到 3020 亿美元,2024—2030年复合增速约为 10%。存储需求增长的核心驱动力来自云端 AI 应用的爆发,并逐步由数据中心向边缘侧与终端侧延伸。其中,受益于 AI 服务器与高性能计算需求持续攀升,HBM 重要性显著提升,2030 年营收规模有望达到 980 亿美元,占据DRAM 市场约一半份额,2024—2030 年 CAGR 高达 33%;NAND Flash 方面,随着数据中心扩容及企业级存储需求回暖,2030 年 NAND Flash 市场规模有望增至1010 亿美元,2024-2030年复合增速约为 7%。此外,NOR Flash、NVSRAM、FRAM 等利基型存储的体量空间虽然有限,但在汽车电子、工业控制及端侧 AI 等场景带动下,也有望保持稳健增长态势。

存储周期复盘:供需错配驱动周期上行,新品迭代提高产品附加值。2016 年以来,存储行业共经历三轮上行周期,分别为:2016-2018 年,2020-2021 年,2024年至今。三次周期上行的主要驱动力均来自:下游需求爆发式增长及供给端产能释放缓慢带来的供需错配,以及产品升级换代带来的附加值提升。 2016-2018 年:全球公有云建设提速与 DDR4 加速渗透。需求端:全球云服务在这一阶段进入加速扩张期,AWS、Azure、阿里等厂商持续加大资本开支,推动服务器出货量与单机存储配置同步提升,显著拉动DRAM与企业级NAND需求。此外,DDR4相比DDR3具有更高频率、更低功耗和更大容量,整机厂在该阶段加速导入,并在2016-2017年实现对 DDR3 的快速替代。供给端:存储原厂产能释放偏慢,行业形成偏紧供应格局,供需错配共同推动 DRAM 与 NAND 价格快速上行。据 TrendForce 统计,2017 年全球DRAM产业的整体营收同比增长 76%,行业步入营收、利润双增的高景气阶段。

2020-2021 年:远程办公与居家学习全面普及,推动终端PC、平板采购量提高。疫情催生远程办公与居家学习需要,推动笔电、平板等终端需求结构性爆发,全球平板、笔电出货量连续两年维持高位,显著拉动 DRAM 与 SSD 需求。据Gartner 统计,2020年全球 PC 出货量为 2.75 亿台,同比增长 4.8%,2021 年全年PC 出货量达3.398亿台,同比增长 9.9%,创近十年新高。云端侧,为支撑视频会议、在线教育与协同办公的高负载需求,超大规模数据中心加速扩容,服务器 DRAM 与企业级SSD 出现阶段性供不应求。同时,游戏主机、AR/VR 等“宅经济”相关终端也加速放量,共同推动行业步入上行周期。 2024 年以来:AI 基建扩张与 HBM、DDR5 等产品代际升级成为核心驱动力。2023年末以来,生成式 AI 训练规模呈现指数级提升,云端训练与推理对高带宽、低延迟存储依赖显著增强,推动 HBM、高端 DRAM 及企业级 SSD 需求快速增长。AI 由云向端侧渗透,AI 手机、AI PC、智能汽车等终端对本地模型存储、缓存与高速读写提出更高要求,带动 LPDDR5X、UFS 4.0 及车规级存储容量与性能同步升级。整体来看,存储需求由单一容量扩张转向“容量+带宽+功耗”多维升级,上游AI 服务器侧强调高性能与低时延以匹配训练与推理效率,下游终端侧则更关注本地模型运行、数据缓存与高速读写能力,推动存储规格与单机价值量持续抬升。

存储周期波动幅度大于其他集成电路品类,在上行周期具有更大的业绩弹性。相比其他集成电路品类,存储芯片标准化程度高,厂商之间竞争主要集中在价格与制程,客户通常不会绑定单一厂商,订单流动性强,市场短期价格易出现大幅上涨或下跌。此外,全球存储芯片竞争格局高度集中,单一厂商的产能扩充与收缩行为易被其他厂商效仿或跟随,头部厂商之间的“集体行为”也会加剧市场价格的波动程度。因此,通常来说,存储芯片的价格波动幅度大于其他半导体品类。复盘集成电路各品类的年度销售额同比增长率,存储器的周期波动与集成电路保持基本一致,2003—2024 年的年度销售额同比变化率相关系数高达0.92,二者基本保持同向变化。但与集成电路其他品类相比,存储器的周期波动率更大,波峰/波谷振幅强于其他集成电路品类,在半导体周期向上时也能获得高于板块整体的显著利润弹性。

存储现货价格全面上涨,2026 年有望延续涨势。国内存储模组龙头企业江波龙表示,随着生成式 AI 向多模态方向发展,全球科技企业正加速数据中心建设,推动对DDR5RDIMM、eSSD 等高性能存储产品需求增长。据 CFM 闪存市场发布于12 月9 日发布的2026 年存储市场展望报告,预计 2026 一季度服务器 eSSD 和DDR5 RDIMM 仍存在较大供应缺口,其中 DDR5 RDIMM 将大幅上涨 40%以上,eSSD 上涨20%-30%。CFM 闪存市场认为,2026 年服务器存储应用将出现两大应用变化,一是QLC NAND 在服务器NAND的需求占比将达到 20%,原厂 QLC NAND 供应重心将从消费类市场转向服务器市场,二是服务器 128GB 及以上 DDR5 RDIMM 需求和 LPDDR5X 需求进入高速增长,LPDDR5X成为继 HBM 之后服务器重要的新增 DRAM 应用。 嵌入式存储方面,2025 年四季度嵌入式 NAND 和 DRAM 合约价分别出现高达30%和45%以上的涨幅,CFM 预计 26Q1 还将出现大幅上涨,后续涨幅呈现逐季收敛,2026年全年手机嵌入式 DRAM 平均成本将同比 2025 年翻倍上涨,嵌入式NAND Flash 平均成本相比 2025 年将上涨逾 60%。

中国大陆存储销售旺盛,但国内厂商在市占率方面有较大提升空间。据YoleGroup数据,按销售区域划分,2024 年中国地区 DRAM、NAND 销售额分别为250 亿美元和220亿美元,占全球比重分别为 26%和 33%,均位列全球第二位,仅次于美国。

与旺盛的销售额相对应的是较低的自主可控率。竞争格局方面,据芯智讯援引Counterpoint 报道,2025Q3 DRAM 市场份额前三分别为:SK 海力士(34%)、三星(33%)和美光(26%),三者合计份额 93%,大陆企业长鑫存储25Q3 份额约为5%,相比上年同期的 3%有所提升;NAND 方面,2025Q2 全球 NAND 市场收入环比增长24%,行业前五均为美日韩企业,合计份额为 91%,中国厂商长江存储25Q2 市场份额为9%,相比上年同期的 6%提高 3 个百分点,但相比中国 33%的 NAND 销售占比仍有较大提升空间。

DRAM:长鑫存储推出国内首个自主研发的 DDR5 和 DDR5X。2025 年10 月底,长鑫存储宣布其自主研发的 LPDDR5X 产品已成功量产,通过创新封装技术和优化内存设计,长鑫 LPDDR5X 在容量、速率、功耗上有显著提升,最高速率为10667Mbps,达到国际主流水平,较上一代 LPDDR5 提升了 66%,同时可以兼容 LPDDR5,功耗则比LPDDR5降低30%;2025 年 11 月,长鑫存储在 IC China 上首次全面展示DDR5 和LPDDR5X 两大最新产品。据官方介绍,公司最新的 DDR5 产品最高速率可达8000Mbps,最高颗粒容量24Gb,并推出 UDIMM、SODIMM、CUDIMM、CSODIMM、RDIMM、MRDIMM、TFF MRDIMM等七大模组及新型产品,覆盖服务器、工作站及个人电脑等全场景领域,满足各领域的高端市场需求。

NAND:长江存储自主研发 Xtacking 技术,实现更高存储密度与更短制造周期。在传统 3D NAND 中,存储阵列与外围电路通常集成在同一晶圆上,这种方式受限于单一工艺节点,两者难以同时优化性能与密度。长江存储于2018 年推出晶栈®Xtacking®架构,将存储阵列与逻辑电路在两片独立晶圆上加工,并利用数十亿根垂直互连通道进行混合键合(Hybrid Bonding)。通过这种技术,厂商可以为逻辑电路选择最优工艺节点,并利用数以亿计的垂直互连通道实现了极高的数据传输带宽与存储密度,不仅大幅提升 I/O 速度与芯片密度,还极大缩短了生产制造周期。

报告全文可扫描下方图片二维码进入星球社群查阅下载

(报告来源:东莞证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)