核心摘要

2025年中国乳业在供给侧去产能、消费端结构升级、政策端精准扶持的多重作用下,行业运行呈现“产量微增、价格筑底、亏损收窄、进出口分化”的阶段性特征。

前三季度全国牛奶产量稳步增长,主产区优势持续凸显;生鲜乳价格历经多轮下跌后进入低位震荡区间,四季度养殖亏损面逐步收窄;进出口市场呈现“进口趋缓、出口激增”的格局,国产替代动力增强。

2026年,随着去产能效果持续释放、深加工产能落地及政策红利兑现,行业供需关系将进一步改善,奶价有望企稳回升,但消费复苏乏力、周期性波动等风险仍需警惕,行业整体将处于“筑底复苏、谨慎乐观”的发展阶段。

2025年行业现状

(一)供给端:产量微增,区域集中度持续提升

2025年以来,国内乳业供给端在去产能与生产效率提升的博弈中,呈现“总量微增、结构优化”的态势。

前三季度全国牛奶产量达2921万吨,同比增加19万吨,增幅仅为0.7%,增速较往年显著放缓,这与行业近两年主动去产能、奶牛存栏量收缩的趋势高度契合。

从生产效率来看,尽管存栏量有所下降,但养殖技术升级、精细化管理推进使得单产水平稳步提升,有效对冲了存栏减少对产量的负面影响,这一特征在四季度表现尤为明显——10-12月生乳产量同比分别增加5.46%、2.90%、4.90%,环比依次增长0.39%、0.84%、1.85%,截至12月,重点区域奶牛头均日单产已达34公斤,同比提升0.7%。

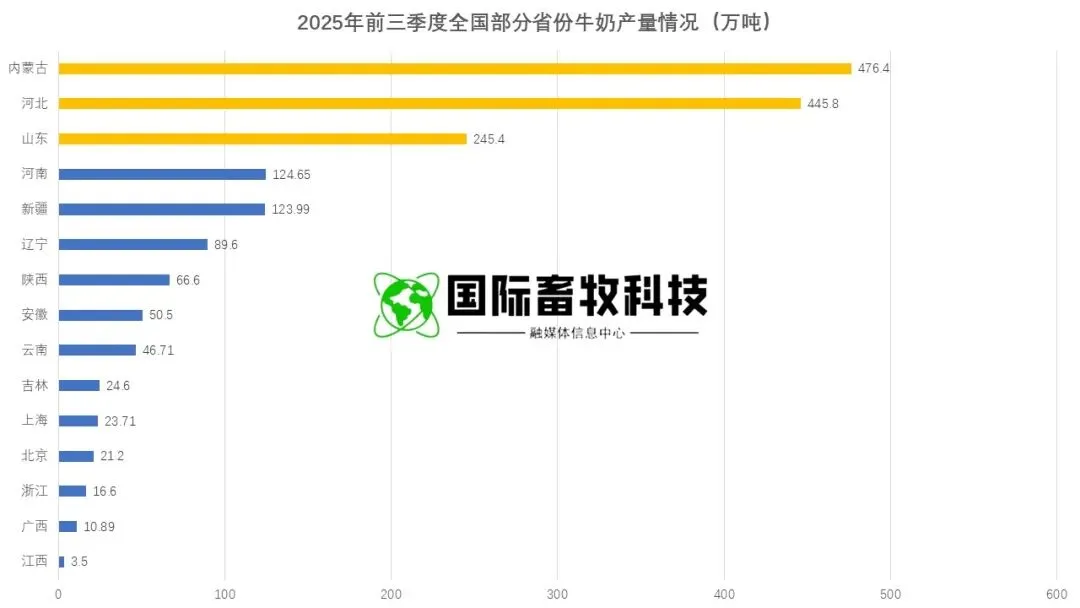

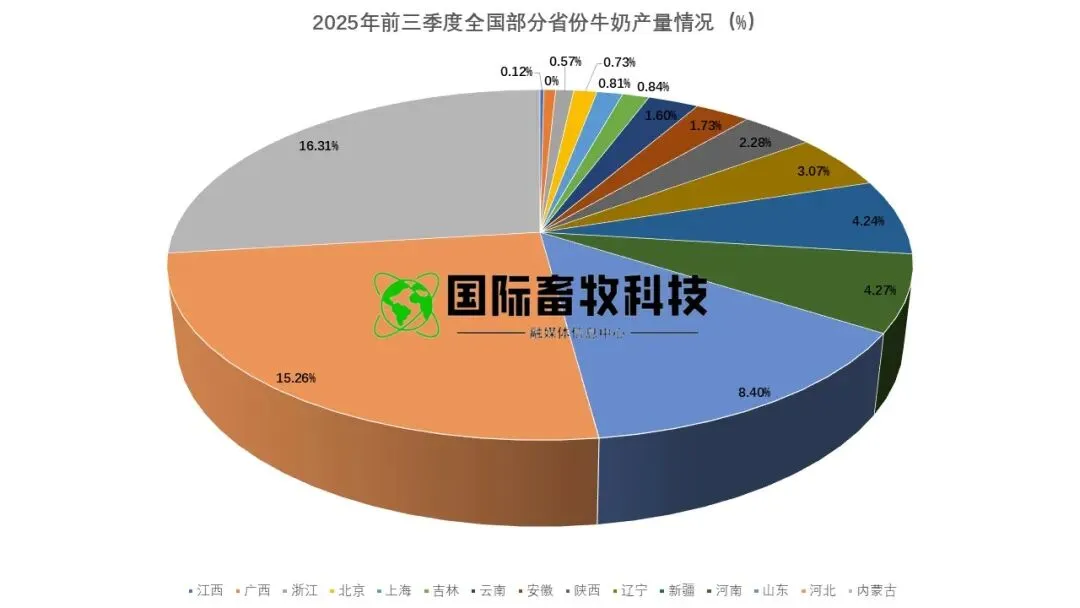

区域分布上,主产区的核心地位进一步巩固。2025年前三季度,内蒙古、河北两省(区)牛奶产量分别为476.4万吨、445.8万吨,同比分别增长2.2%、1.1%,合计占全国总产量的31.56%,较去年同期略有提升。

其中内蒙古占比16.3%,河北占比15.26%,两大主产区凭借丰富的饲草料资源、成熟的养殖体系,保持了稳健的增长态势。从2024年全年数据来看,内蒙古、河北、宁夏位列全国牛奶产量前三甲,形成了“北方主产、南方补充”的格局。

值得注意的是,2025年前三季度全国大部分省份牛奶产量同比均呈增长态势,说明在主产区引领下,行业供给能力仍具备一定韧性,但增长动能已显著弱于此前扩张周期。

(二)价格端:生鲜乳价格低位震荡,区域价差显著

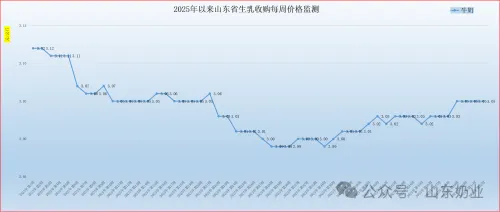

2025年生鲜乳价格延续下行态势,全年处于近四年低位区间,四季度末呈现企稳迹象。

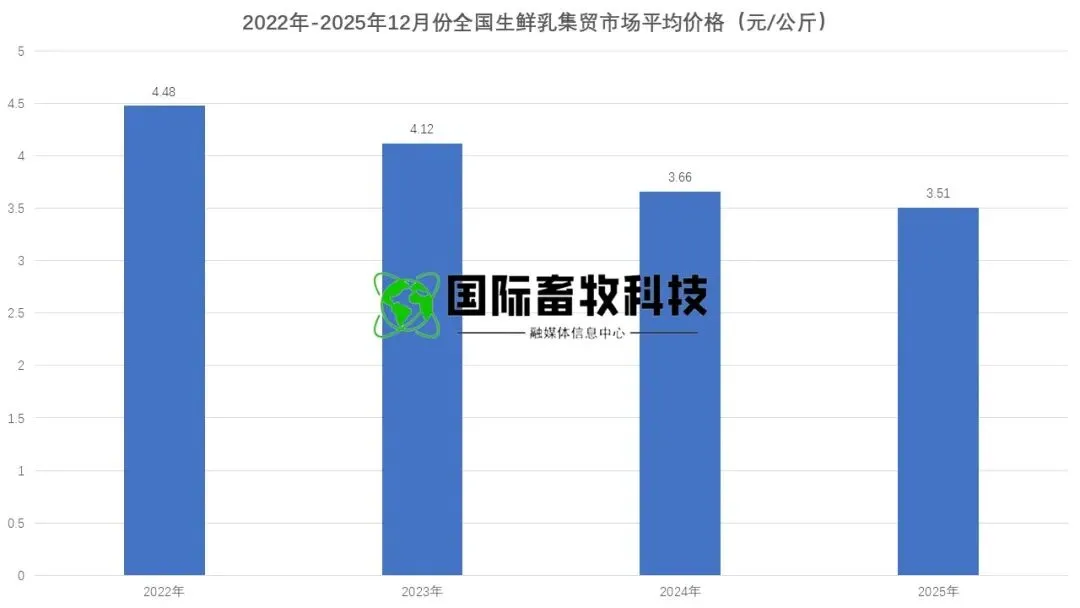

从月度数据来看,12月全国生鲜乳集贸市场平均价格为3.51元/公斤,环比下跌0.28%,同比下跌4.10%,这是生鲜乳价格连续两个月出现环比下跌。

从年度对比来看,2022-2025年12月生鲜乳价格均值为3.94元/公斤,峰值出现在2022年12月(4.48元/公斤),谷值即为2025年12月的3.51元/公斤,三年间价格跌幅达21.65%,反映出行业供需失衡带来的持续价格压力。

从近13个月价格走势来看,生鲜乳价格呈现“震荡下行、局部回暖”的特征。2024年12月至2025年12月,价格从3.66元/公斤波动降至3.51元/公斤,期间仅在2025年8-10月出现环比上涨,其余多数月份以环比下跌为主,其中6-7月触及阶段性谷底3.48元/公斤。

价格波动的核心驱动因素的是供需关系变化:上半年行业仍面临一定的奶源过剩压力,价格持续探底;下半年随着去产能效果逐步显现,奶源供给收紧,叠加消费旺季带动,价格出现短暂回暖,但11-12月受季节性需求回落影响,再次小幅下行。

区域价差方面,南方省份因养殖成本较高、奶源稀缺,生鲜乳价格显著高于全国平均水平。

2025年12月,四川、湖南、云南、广东、广西、贵州、重庆7个省(区、市)生鲜乳价格区间为3.59-5.28元/公斤,均高于全国均值,其中广东省价格最高,云南省相对较低。

这种价差本质上是南北养殖条件、运输成本、供需格局差异的体现,北方主产区凭借成本优势,价格更具弹性,而南方销区受奶源供给限制,价格支撑较强。

(三)成本与收益:成本震荡回落,养殖亏损持续收窄

2025年四季度,乳业养殖端迎来积极变化,饲养成本小幅下降,叠加奶价低位回暖,养殖亏损面持续收窄,行业盈利能力逐步修复。

从成本核算来看,规模化牧场成母牛公斤奶平均成本为3.34元,较三季度环比降低1.18%,其中全价料成本2.74元、生物资产折旧0.60元。

成本下降主要得益于玉米价格回落,部分对冲了豆粕价格小幅走高带来的压力。综合全群结构(产奶牛占全群比重43%),奶牛生产全成本(成母牛+后备牛)为3.40元/公斤。

分牛群来看,不同类型奶牛收益分化明显。初产牛方面,四季度怀孕5月龄青年牛售价约1.5万元/头,按25个月培育周期、日均全成本17元测算,全程成本12750元/头,头均盈利约2250元,主要得益于犊牛销售收益支撑;

经产牛方面,淘汰牛价格受肉牛行情回暖带动,650公斤体重成母牛淘汰售价13650元/头,奶公犊基础售价1000元/头,若采用优质冻精,犊牛售价可升至3000元/头,肉牛行情成为养殖端重要利润补充。

养殖效益层面,四季度奶牛头均亏损810元,较三季度环比收窄21%,亏损收窄态势显著。具体来看,四季度生乳平均收购价格3.04元/公斤,经产牛日均单产29.35公斤,测算得出季度头均效益为-810.06元,其中日单产达到32公斤的牧场可实现盈亏平衡。

截至四季度末,奶牛养殖亏损面收窄至65%,连续5个月下降,显示行业底部复苏信号增强,但整体仍未摆脱亏损状态,盈利能力修复仍需时间。

(四)进出口市场:进口趋缓、出口激增,结构分化明显

2025年1-11月,中国乳制品进出口市场呈现显著分化特征,进口总量微增但趋势走低,出口量价齐升,国产乳制品国际竞争力逐步提升。

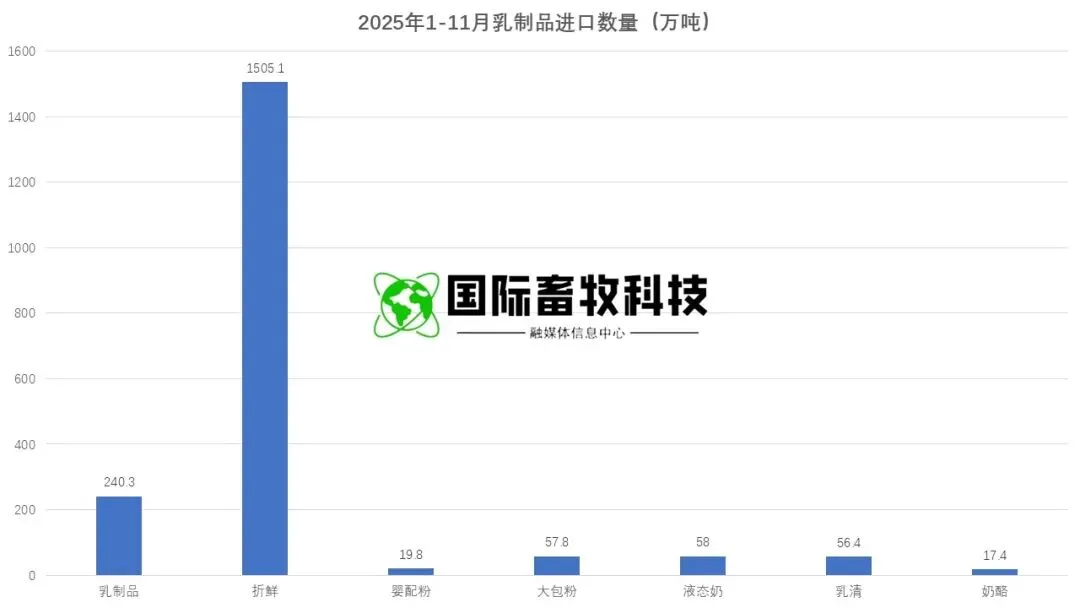

从进口数据来看,1-11月累计进口乳制品240.35万吨,同比增长2.2%,进口额115.12亿美元,同比增长14.3%,折合生鲜乳1505万吨,同比增加5.7%。

尽管总量仍有增长,但进口节奏持续放缓,11月单月进口乳制品22.1万吨,同比减少3.1%,连续5个月同比下降,反映出国内奶源供给改善、国产替代加速对进口的抑制作用。

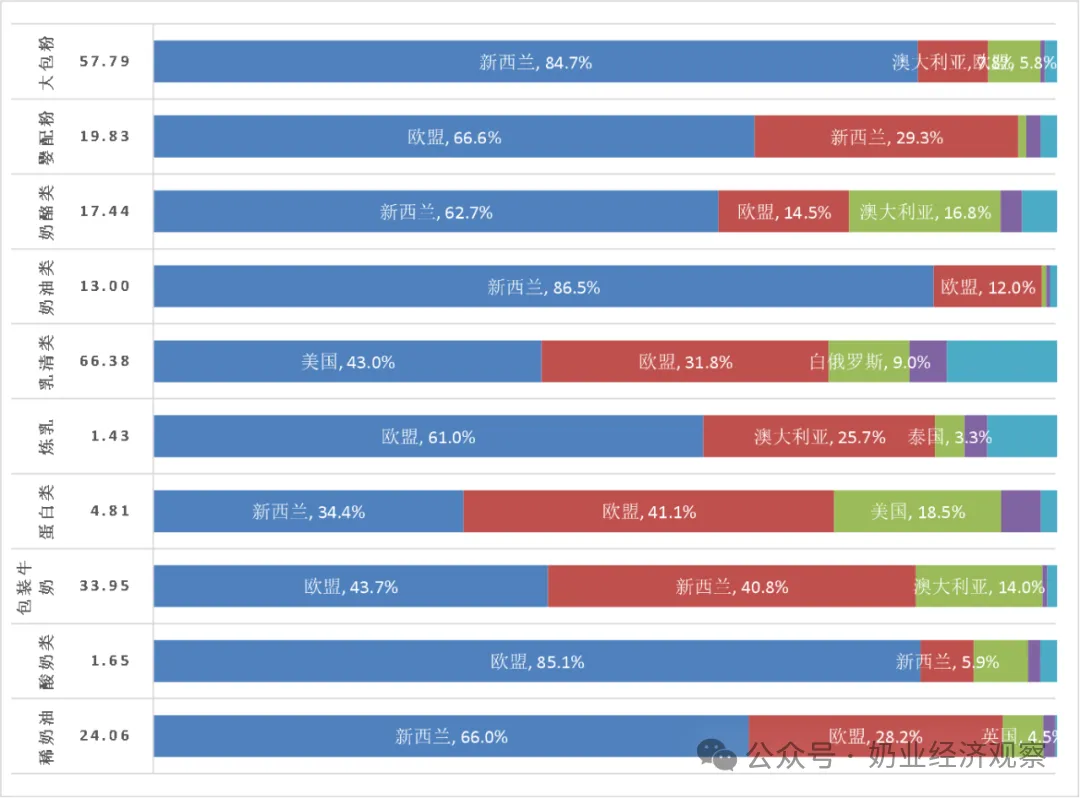

进口结构上,干乳制品与液态奶表现分化。干乳制品进口180.68万吨,同比增长6.4%,进口额101.38亿美元,同比增长16.7%;液态奶进口59.67万吨,同比减少8.8%,进口额13.74亿美元,同比下降1%。

具体品类中,奶酪类(+12.7%)、乳清类(+11.3%)、奶油类(+9.1%)、婴配粉(+5.1%)、大包粉(+1.6%)进口量均实现增长,其中奶酪和乳清增速超10%,反映出国内深加工、婴配粉及烘焙行业需求旺盛;而包装牛奶(-10.2%)、炼乳(-15.2%)、稀奶油(-7.5%)、蛋白类(-8.5%)进口量下滑,尤其是包装牛奶降幅超10%,国产常温奶、低温奶对进口产品的替代效应凸显。

出口市场表现亮眼,成为行业增长新亮点。2025年1-11月,我国乳制品出口量12.38万吨,同比激增86.8%,出口额3.76亿美元,同比增长52.6%,折合生鲜乳69.2万吨。

其中大包粉出口增长最为显著,1-11月出口量同比大增249%至6.16万吨,核心原因在于国内生鲜乳价格低位运行,使得乳品企业生产原料奶粉的成本优势凸显,产品在国际市场更具竞争力。出口市场的快速增长,有效缓解了国内奶源阶段性过剩压力,为行业供需平衡提供了支撑。

(五)消费端:结构升级加速,终端复苏乏力

2025年中国乳制品消费市场呈现“结构升级与总量承压并存”的格局。从消费结构来看,低温品类表现突出,常温品类增长乏力,行业正加速向高品质、低温化转型。

2025年三季度数据显示,常温纯牛奶仍占乳制品市场主导地位(近40%),但占比同比下滑近3%,销售额同比下滑超15%;低温纯牛奶表现亮眼,占比同比上升1.18%,销售额同比大幅增长19.68%,成为推动行业增长的核心动力;低温酸奶占比也显著提升,销售额同比基本持平,显示出消费者对健康、新鲜乳制品的需求持续升级。

季节性品类中,雪糕/冰淇淋受夏季消费带动,占比近30%位列第二,但受行业整体环境影响,销售额同比下滑约11%,不过价格水平在所有品类中表现最好,多数月份价格指数高于100荣枯线,反映出高端化升级趋势明显。

从价格指数来看,2024年10月至2025年9月,乳制品整体价格指数持续低于100,9月降至97的近一年低点,其中低温纯牛奶价格下行最为显著,从去年10月的98降至今年7月的94,主要系企业通过价格竞争抢占市场份额。

值得警惕的是,终端消费复苏力度不足成为制约行业发展的重要因素。2025年9月乳品市场全渠道销售同比下滑16.8%,其中线下渠道销售同比下滑21.3%,消费疲软态势明显。

尽管低温品类增长较快,但难以对冲常温品类的下滑压力,叠加居民消费意愿谨慎,终端需求对行业复苏的支撑作用有限,若消费端未能实现实质性回暖,将影响奶价回升的可持续性。

(六)政策端:多重利好叠加,助力行业转型

2025年一系列利好政策密集出台,从供给、需求、标准、贸易等多维度为乳业发展保驾护航,助力行业走出“供给过剩-价格下跌-持续亏损”的恶性循环。

在需求端,《中国食物与营养发展纲要(2025-2030年)》将乳制品列为重点发展品类,提出人均奶类食品消费量达到47公斤以上的目标,为行业长期需求增长奠定基础;7月发布的“育儿补贴制度实施方案”,将释放人口红利,带动婴配粉等细分品类需求提升。

在供给端,9月16日实施的《食品安全国家标准·灭菌乳》,进一步规范了乳制品生产标准,倒逼行业提升产品品质,加速落后产能淘汰,推动行业标准化、规范化发展;

12月23日欧盟乳制品反补贴政策落地,有效遏制了进口乳制品的不公平竞争,为国产乳制品腾出市场空间,加速国产替代进程。

多重政策协同发力,既通过扩大内需拉动消费,又通过优化标准提升供给质量,为乳业筑底复苏提供了坚实的政策支撑。

2026年行业前景预测

(一)供需关系:供给收缩叠加需求增长,过剩压力缓解

供给端,2026年奶牛存栏量预计将惯性减少20万-30万头,延续去产能趋势,但成母牛比例将提升至55%,单产水平有望进一步提高,部分对冲存栏减少的影响。

随着行业亏损持续,中小牧场退出速度加快,规模化牧场凭借成本优势和技术优势,市场份额将进一步提升,行业集中度持续优化。

同时,深加工项目落地将显著提升原奶消耗量,预计新增深加工产能每天可消耗原奶3000-6000吨,有效消化奶源供给,缓解过剩压力。

需求端,春节消费旺季将带动原奶需求短期回升,预计2026年初原奶需求量将大于供给量,推动奶价小幅回升。

长期来看,政策推动下的人均奶类消费量提升、育儿补贴带来的婴配粉需求增长、低温品类渗透率提升等因素,将支撑需求稳步增长。

但需警惕春节后需求季节性回落带来的价格压力,以及终端消费复苏不及预期的风险,供需平衡的修复仍将是一个渐进过程。

(二)价格走势:低位企稳回升,波动幅度收窄

综合供需变化及成本因素,2026年生鲜乳价格有望呈现“低位企稳、小幅回升”的态势,整体波动幅度较2025年收窄。

一季度受春节旺季带动,奶价有望从当前低位回升至3.6-3.7元/公斤区间;二季度进入消费淡季,价格可能出现阶段性回调,但回调空间有限,预计维持在3.5元/公斤以上;下半年随着消费复苏、深加工产能释放,价格有望稳步回升,全年均价预计在3.55-3.65元/公斤之间,较2025年小幅上涨。

价格回升的可持续性主要取决于两大因素:一是消费端复苏力度,若线下渠道销售下滑态势得到遏制,终端需求持续改善,将为奶价提供坚实支撑;二是去产能的持续性,若2026年存栏量收缩幅度符合预期,供需关系进一步优化,价格回升基础将更加稳固。

反之,若消费复苏乏力或存栏量收缩不及预期,奶价可能维持低位震荡。

(三)进出口格局:进口持续趋缓,出口保持高增长

进口方面,随着国产替代加速、国内奶源供给改善,2026年乳制品进口总量预计将同比持平或小幅下降,进口结构进一步优化。

干乳制品中,奶酪、乳清等国内产能不足的品类仍将保持一定进口规模,但增速将显著放缓;液态奶进口预计持续下滑,国产低温奶、常温奶对进口产品的替代效应将进一步显现。

同时,欧盟反补贴政策落地后,进口乳制品的价格优势减弱,也将抑制进口增长。

出口方面,受益于国内生鲜乳成本优势及国际市场需求增长,2026年乳制品出口有望延续高增长态势,尤其是大包粉出口仍将保持较快增速。

随着国内乳品企业国际化布局加快、产品品质提升,出口品类将逐步从原料型产品向终端产品延伸,出口市场覆盖面进一步扩大,出口对行业的支撑作用持续增强。

(四)行业趋势:规模化、高端化、智能化加速推进

规模化养殖成为主流趋势,中小牧场因成本高、抗风险能力弱,将持续退出市场,规模化牧场通过并购、扩建等方式扩大产能,行业集中度进一步提升。

同时,养殖端智能化水平不断提高,精准饲喂、智能监测等技术的应用将进一步提升单产水平、降低饲养成本,推动行业降本增效。

产品端,高端化、功能化、低温化成为升级方向。低温纯牛奶、低温酸奶等品类将持续保持高增长,益生菌奶、高蛋白奶等功能性乳制品不断涌现;奶酪、黄油等深加工品类需求快速增长,带动行业产品结构优化,提升整体盈利能力。

此外,国产替代进程加速,本土品牌在婴配粉、常温奶等细分领域的市场份额将进一步提升,行业竞争力持续增强。

结论

2025年中国乳业在去产能、调结构、促转型的过程中,逐步呈现筑底复苏的积极态势,养殖亏损收窄、出口增长、结构升级成为行业亮点,但消费复苏乏力、价格承压等问题仍未根本解决。

2026年,随着去产能效果持续释放、政策红利兑现、深加工产能落地及消费端逐步复苏,行业供需关系将进一步优化,奶价有望企稳回升,行业整体将进入稳健复苏通道。

但行业复苏之路仍存在不确定性,需警惕各类风险因素,通过全产业链协同发力,推动乳业向规模化、高端化、智能化转型,实现高质量发展。

本文数据信息来源于网络,由国际畜牧科技整理

咨询参展

联系电话:

19285414320

进群交流

群聊:第七届国际兽医检测诊断大会

媒体合作

视频号|国际牧业科技 抖音/快手|搜索“国际畜牧科技”

免责声明:本公众号部分信息源自网络,仅供畜牧行业知识交流参考,不作投资建议。对因第三方内容产生的版权问题及给权利人造成的损失,本公众号不承担法律责任。如若侵权,联系删除。