▍报告来源:知行合一数智中心

▍会员权益:每天50篇各领域最新的高质量报告

《中国童装行业线上发展报告》由知行合一数智中心发布,深度剖析了中国童装行业在人口结构变迁与消费升级背景下的发展趋势、线上渠道格局及消费者行为变化。报告指出,尽管面临出生率下滑的挑战,中国童装市场正从依赖人口红利转向挖掘消费红利,展现出稳健的增长潜力和结构性的新机遇。

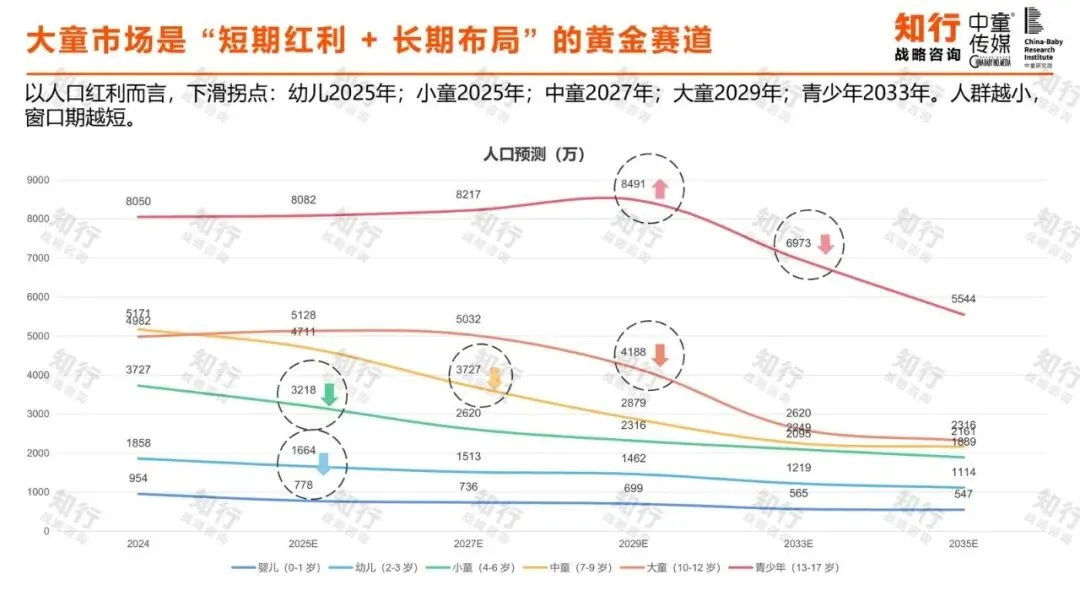

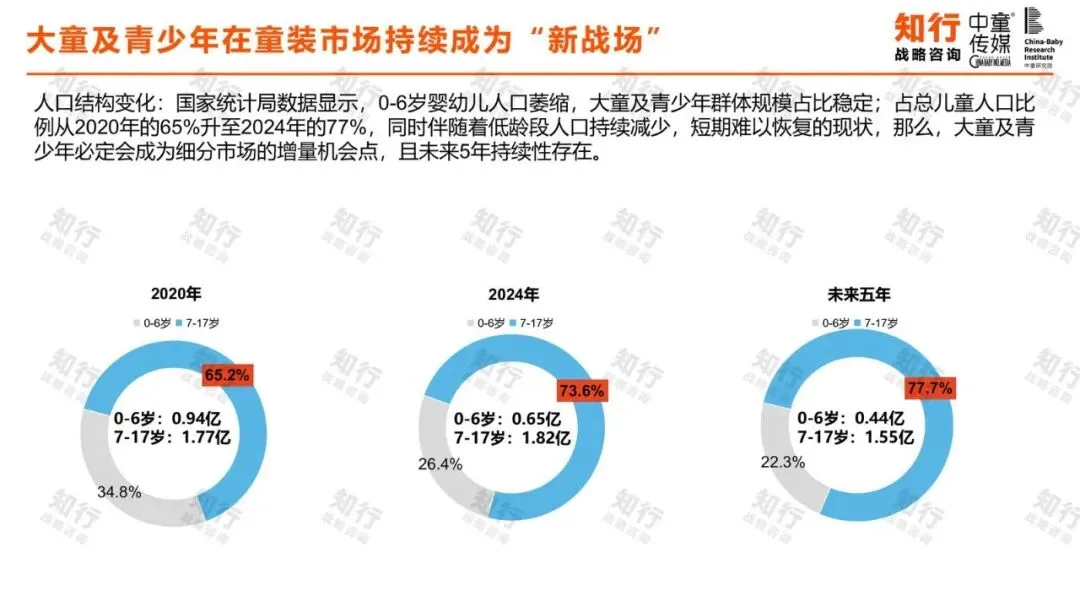

人口结构变迁:从婴幼儿到大童的赛道切换

报告基于详实的人口预测数据,揭示了童装市场面临的根本性变化。数据显示,0-6岁婴幼儿及小童人口正经历急剧下滑,而7-17岁的大童及青少年群体规模相对稳定,占总儿童人口比例已从2020年的65%攀升至2024年的77%。这意味着,未来童装市场的增量将主要来自大童及青少年群体,该赛道兼具短期红利与长期布局价值。

消费主权转移:童装不再只讨好父母

随着孩子年龄增长,童装消费的决策主导权发生显著转移。报告分析指出,0-3岁阶段由家长绝对主导,3-6岁孩子开始初步参与,6-12岁进入共同决策阶段,12岁后孩子则基本实现自主决策。尤其对于9岁以上的大童,其审美需求加速向潮流、科技、质感转变,偏好图案更成熟、风格追流行、色彩趋柔和素净的服装。当前市场痛点之一,正是许多品牌的设计与孩子进阶的审美需求严重错位。

市场稳健扩容:从人口红利到消费红利

尽管出生率承压,中国童装市场规模展现出强大韧性。报告数据显示,2016年至2024年,市场规模从1571亿元增长至2704亿元,复合增长率达7%。驱动市场增长的核心动力已从人口数量转向人均消费提升带来的消费红利。家长在孩子身上的投入持续增加,品质化、个性化需求加速爆发,支撑行业保持高景气度。

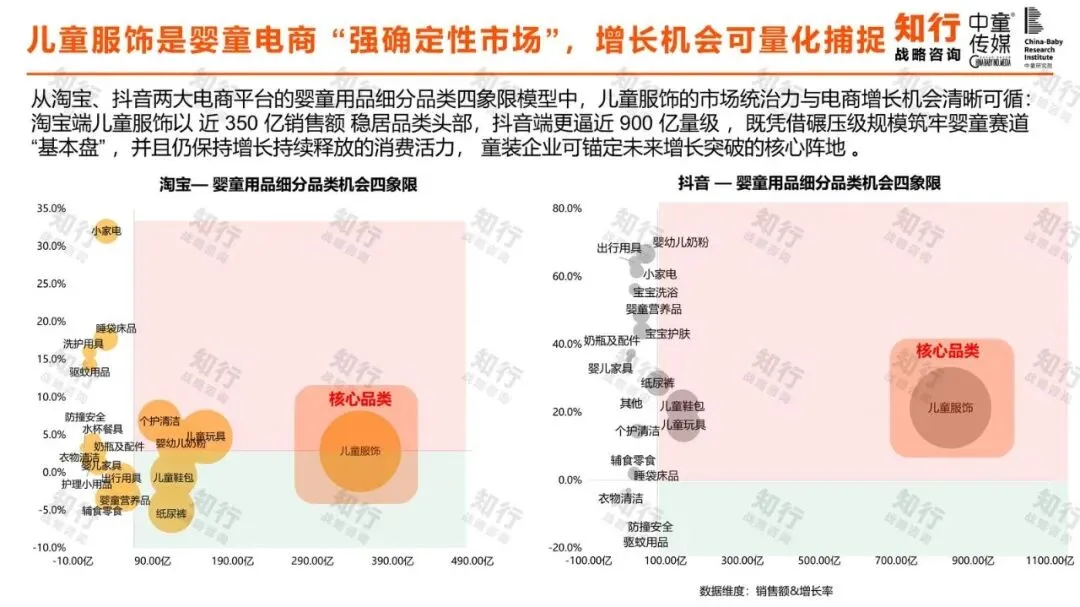

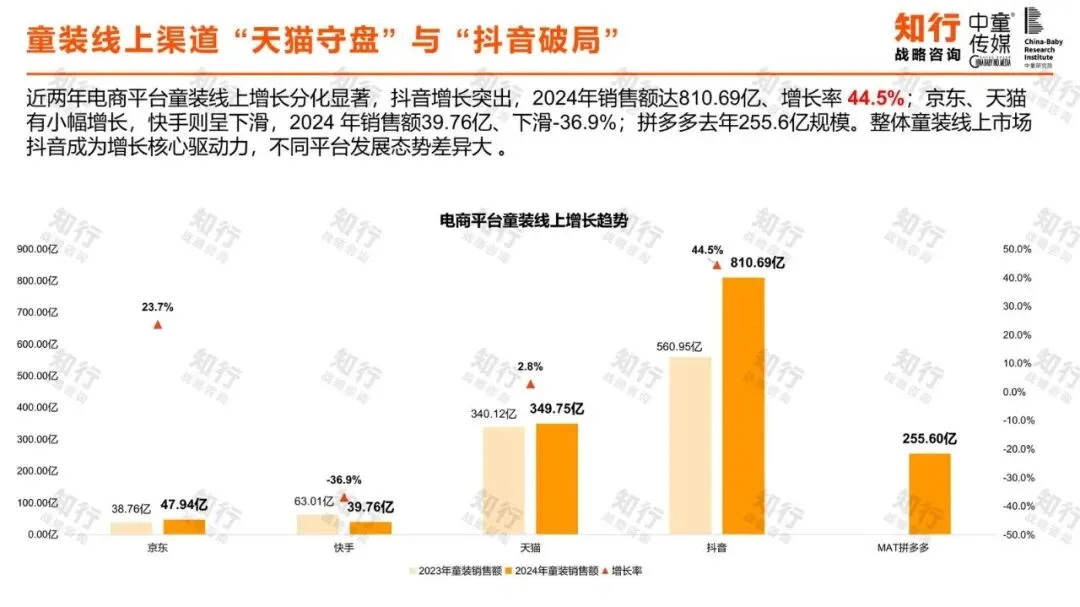

线上渠道格局:抖音崛起与平台分化

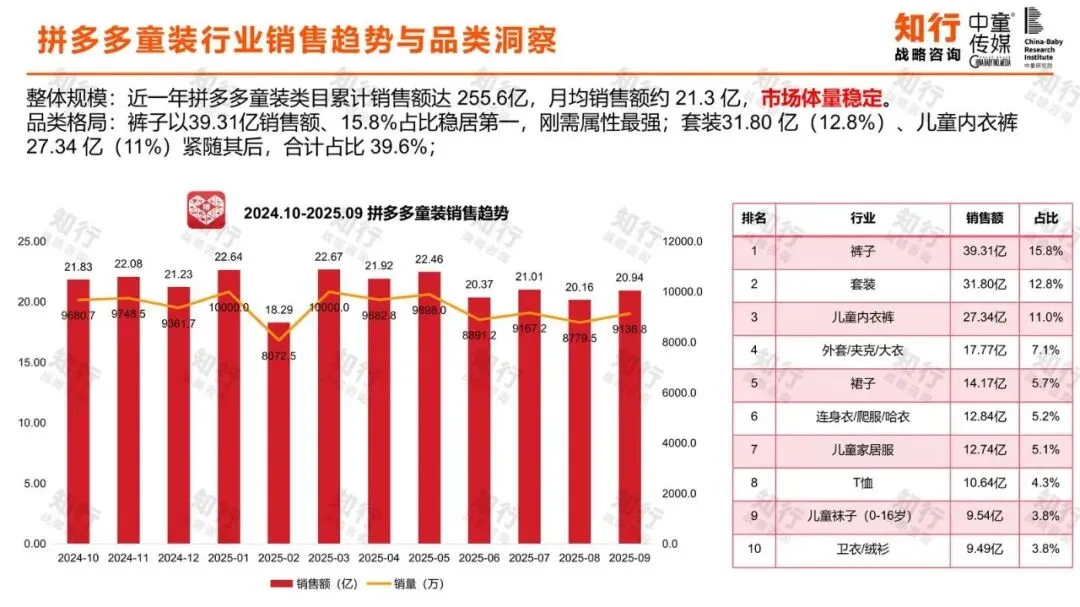

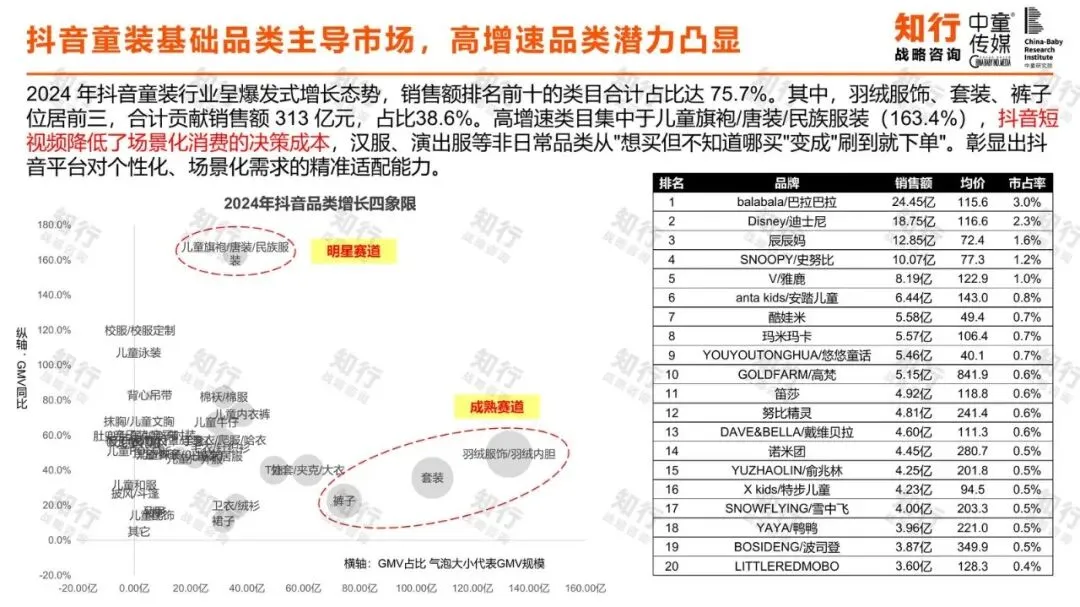

线上渠道是童装销售的核心阵地,且平台格局分化明显。报告显示,儿童服饰在淘宝和抖音均是婴童用品中的绝对核心品类,销售额规模庞大。近两年,抖音增长尤为突出,2024年童装销售额达810.69亿元,同比增长44.5%,成为行业增长的核心驱动力。天猫、京东保持稳定,而快手则出现下滑。拼多多则以255.6亿元的年销售额,展现出稳定的市场体量。

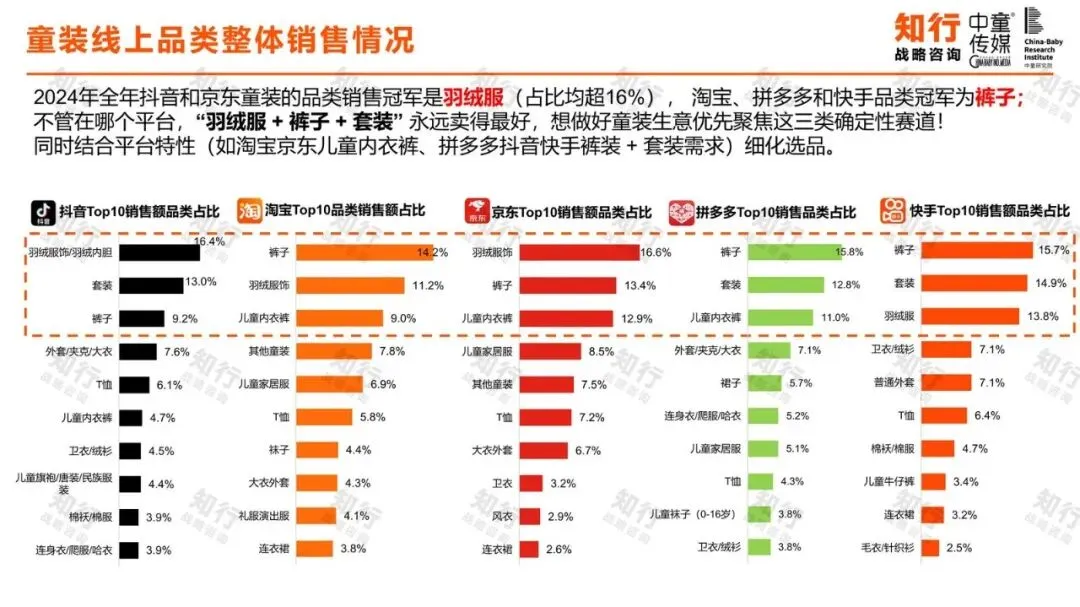

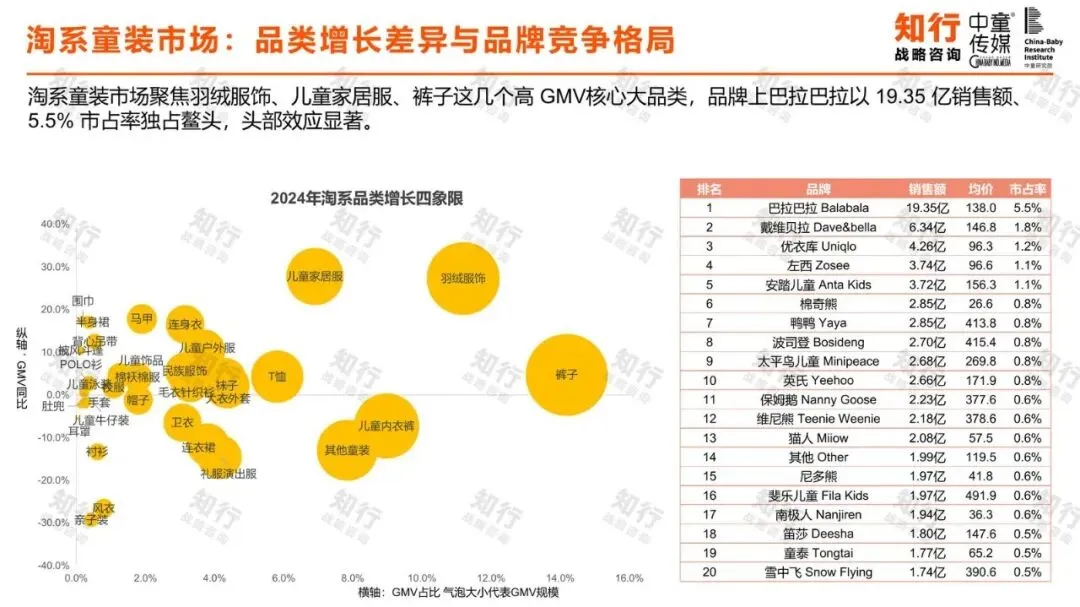

品类销售洞察:羽绒服与裤装是确定性赛道

报告对各主流电商平台的销售品类进行了细致分析。一个清晰的结论是:羽绒服、裤子和套装是跨平台的畅销品类。在抖音和京东,羽绒服是销售额占比最高的品类;在淘宝、拼多多和快手,裤子则位居第一。这表明,无论渠道如何变化,满足基础保暖和穿着需求的品类始终拥有最稳定的基本盘,是商家应优先聚焦的确定性赛道。

品牌竞争与创新:呼应青少年自主需求

面对消费主权的转移,领先品牌已开始行动。报告列举了巴拉巴拉推出Balabala YOUNG子系列、安踏拆分出安踏少年、斯凯奇开设Youth少年概念店等案例。这些举措的共同点是弱化幼稚的卡通元素,采用更简约、潮流的设计,精准呼应青少年追求个性表达和自我风格的需求,标志着童装市场正从单纯讨好家长转向同时尊重并满足少年儿童自身的审美与功能需求。