核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

在上上篇文章中,我阐述了自己对“贷款损失准备”这个术语的理解,并在上篇文章中分析了招行的不良贷款、不良贷款率、贷款损失准备、拨备覆盖率以及贷款拨备率等几个指标。

这篇文章,我将专门讲一下我对贷款损失准备的计提、核销以及由此产生的信用成本指标的理解。

(五)贷款损失准备的计提

公司当期计提的贷款损失准备会直接计入合并利润表中的“信用减值损失”科目,从而直接减少当期利润。

由于我的专业能力有限,无法得知招行对贷款损失准备的计提规则。

但是我个人理解,之所以叫“计提”就是因为还没有实际发生,而是为将来可能的发生做准备,所以计提本身不是一个已经发生的数据。

既然没有实际发生,那肯定是通过某种规则算出来的,用模型也好,历史数据也罢,甚至直接是经验判断,这里面必然包含某些主观成分,所以也存在某些“调节”的空间。

计提的影响又很大,会直接减少税前利润,每多计提1块钱,税前利润就少1块钱。

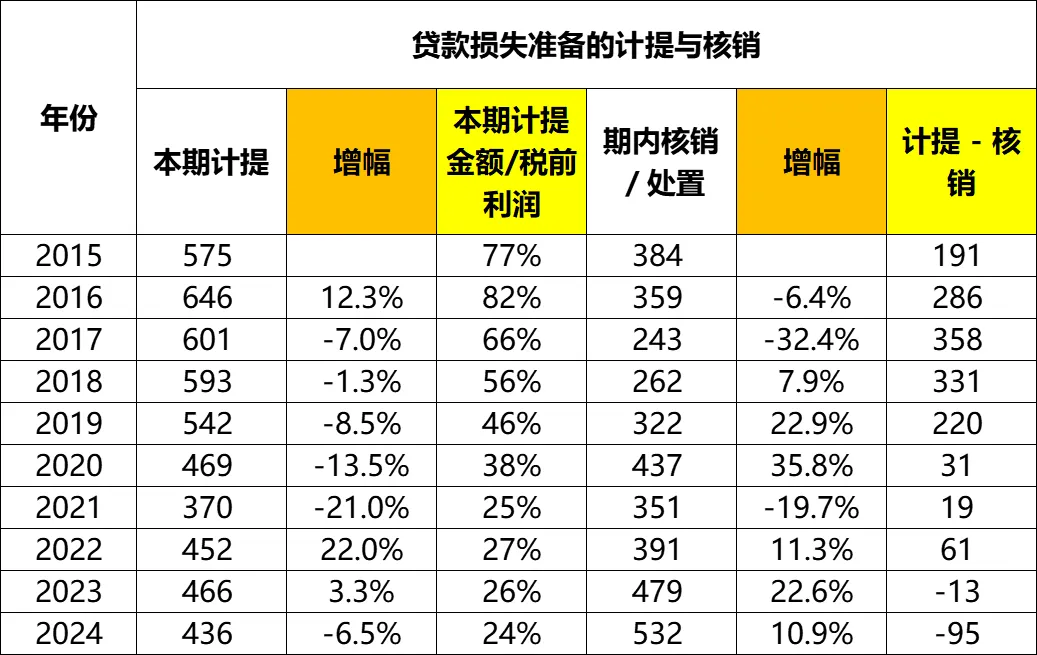

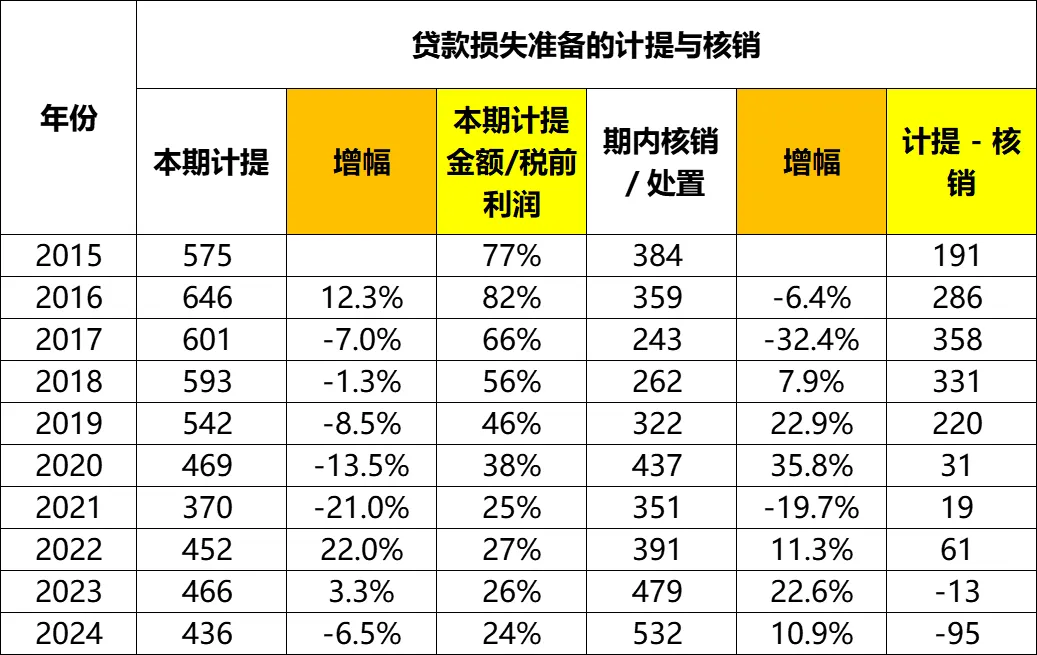

招行每年计提的贷款损失准备,从2015年的575亿增长到2016年的646亿(同比增幅12.3%)后,开始逐年下跌至2021年的370亿。

2022年,计提金额达到452亿,同比增加22.0%,2023年微增至466亿,2024年又略微降至436亿,同比下降6.5%。

2015~2024年的十年间,累计计提的贷款损失准备达到5149亿。

同时,我也对比了计提金额与当期税前利润。可以看到,整体上,每年计提的贷款损失准备与税前利润的比值基本是在逐年下降的,从2016年的82%波动下降到了2024年的24%。

如何理解这个占比的下降呢?

我的理解是,以前多计提或少计提1块钱,对利润的增幅或降幅影响都更大,现在占比下降到24%,对利润的增幅降幅影响就小了很多了。

(六)贷款损失准备的核销

贷款损失准备的核销,只会减少贷款损失准备的余额,不会减少当期利润。

对比贷款损失准备的计提,我认为公司当期贷款损失准备的核销,才是在当年发生的实际损失。

招行每年核销的金额从2015年的384亿,下降到2017年的243亿之后,开始了为期3年的增加,在2020年达到了437亿,2018~2020年增幅分别为7.9%、22.9%、35.8%。

2021年好转了1年,同比下降19.7%至351亿。接下来的3年又是增加,在2024年达到了532亿的近十年最高水平,水平2024年的情况,比2020年还要糟糕。2022~2024年增幅分别为11.3%、22.6%、10.9%。

最近三年核销金额的大幅增长,按照我的理解,说明实际贷款质量是在下降的。

2015~2024年的十年间,累计核销的贷款损失准备达到3760亿。

计提和核销之间的差额,如果为正数,可以理解为在增厚血条,为将来做储备;如果为负数,则可以理解为在消耗储备。

可以看到,2015~2019年期间,招行计提的金额远大于核销的金额,差额介于191~358亿之间。

但是从2020年开始,情况变得不同了。2020年计提金额同比下降13.5%,同时核销金额同比增加35.8%。两边“双向奔赴”的结果就是,差额缩小到了31亿。

接下来的两年,差额也大不如前了,分别是19亿、61亿。

2023年,情况发生了根本性的变化,核销金额大于计提金额,开始消耗储备了。2023年差额为-13亿,2024年进一步达到了-95亿。

未来几年,这个差额也许会持续保持为负数。

当然,由于贷款损失准备的余额还受到“收回已核销的贷款”、以及“汇率及其他变动”的影响,所以差额为负数,并不代表贷款损失准备的余额立刻就会减少。

(七)信用成本

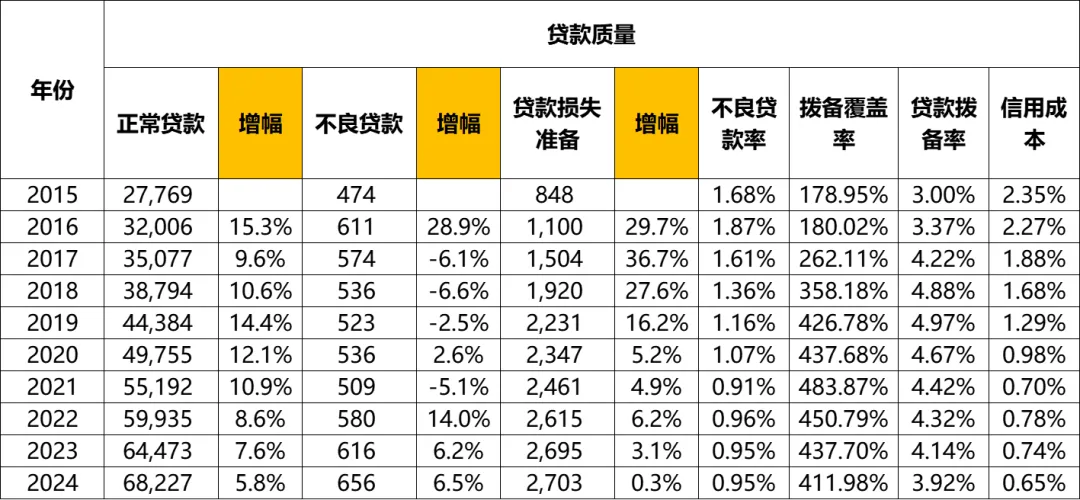

先说一下定义,信用成本 = 当年计提的贷款损失准备 / 贷款和垫款平均值(即,年初和年末平均值)

招行的信用成本,从2015年的2.35%,波动下降到了2024年的0.65%,下降的幅度还是挺大的。

为什么会出现这个下降的浮动呢?其实从定义就可见一斑了。

作为分子的当年计提的贷款损失准备,十年来并没有什么大的变化或增长。而作为分母的贷款总额确实年复一年的在增加,因此就体现为了信用成本的下降。

为什么会出现这种情况?

我想,也许是因为招行已经储备了足够厚的血条,短期内不再需要大额计提;也许是因为利润压力很大,需要“释放”一些利润出来。

(未完待续)

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐:

招商银行2015~2024年财报分析(二)——贷款和垫款构成,公司贷款及其不良贷款率(产品维度)

招商银行2015~2024年财报分析(三)——公司贷款及其不良贷款率(行业维度)