停车难题在自动驾驶面前将成为过去,车辆会自主选择在电价低谷时前往最优充电站进行“自动充电”——这不再是一个遥远的科幻场景,而是技术正在落地的现实。

中国新能源汽车市场已连续多年保持全球领先,预计到2025年底,中国新能源乘用车渗透率和L2级智能辅助驾驶渗透率都将突破50%。

这一数字背后,反映的是整个产业正处在从辅助驾驶向有条件自动驾驶规模化应用的关键过渡期。

一、产业宏观背景与市场现状

汽车产业作为国民经济的重要支柱,正经历着“电动化、智能化、网联化”三位一体的深刻变革,这种变革不仅重塑产品形态,更在重构整个价值链和竞争格局。2025年1-11月,国内汽车销量达2478.3万辆,同比增长9.7%,预计全年销量将突破2760万辆,持续稳固全球最大汽车市场的地位。在这一庞大基数上,新能源汽车的渗透率提升尤为迅猛,中国已连续多年成为全球最大的新能源汽车市场,2025年前三季度新能源乘用车渗透率已突破50%大关,标志着产业从政策驱动全面转向市场驱动。更值得关注的是,智能化已成为驱动产业进阶的核心引擎,车百会与华为乾崑联合发布的《自动驾驶出行生态2025》报告指出,中国电动汽车的智能化发展正处在从L2级辅助驾驶大规模普及向L3级有条件自动驾驶商业化突破的关键过渡阶段。

自动驾驶等级的规模化应用正在加速推进,其发展节奏清晰地体现在渗透率数据和应用场景的拓展上。L2级辅助驾驶已成为市场主流,2025年国内新车L2级及以上辅助驾驶装配量达1098.2万辆,渗透率已达47.9%;而2025年前4个月,L2+渗透率已快速突破60.94%,其中4月份L2++渗透率达到20%,表明该技术正从高端车型的标配加速下沉至主流市场。L3级自动驾驶在2025年底取得里程碑式突破,工信部附条件许可长安和北汽极狐的两款L3级车型在北京、重庆指定路段开展上路试点,标志着自动驾驶从测试验证迈入“责任明确、场景落地”的新阶段。这种梯度发展格局预示着智能驾驶正从车辆配置的“加分项”,转变为定义汽车产品的核心能力。

表1:2025-2026年中国自动驾驶技术应用与预测

资料来源:市场公开资料、九思行研整理

市场格局在技术迭代中加速重塑,呈现出“头部集中、跨界融合”的鲜明特征。一方面,资源加速向技术领先的企业聚集,例如百度Apollo的萝卜快跑已在全球22个城市落地,累计提供超过1700万次出行服务;Waymo在美国运营的自动驾驶出租车达到1500辆,周订单量超过45万单。另一方面,行业竞争日趋激烈,进入“淘汰赛”阶段,部分曾估值上百亿的企业如毫末智行陷入“停摆”,而拥有核心技术的企业如元戎启行则在获得长城汽车1亿美元投资后,实现了20万套城市领航辅助驾驶方案的交付。资本市场的投向也印证了这一趋势:投资额从2021年高点超300亿元(近50例)回落,2024年虽回暖至285亿元,但案例数仅为21例,资金明显向头部企业集中。

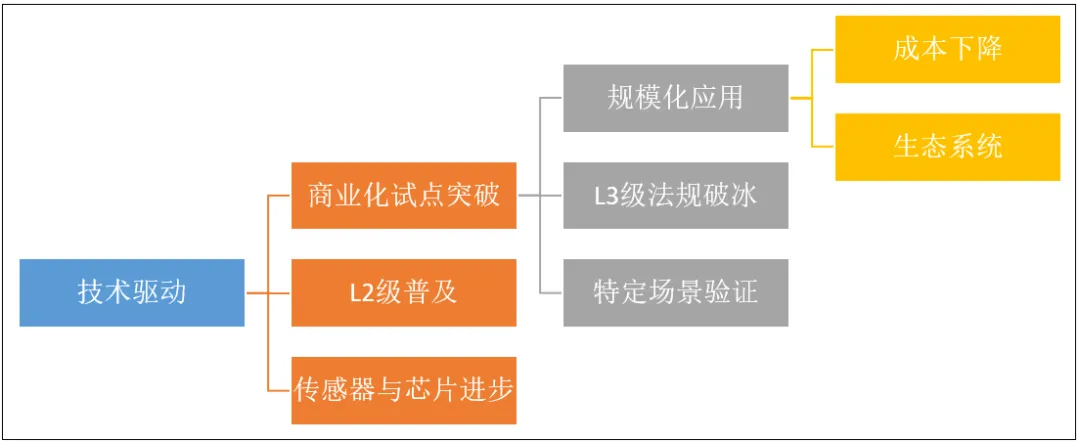

图2:自动驾驶产业发展关键里程碑与推动力(2025-2026)

资料来源:市场公开资料、九思行研整理

这种发展态势的背后,是政策、技术、资本的多重共振。国家层面,“十五五”规划建议明确将抢占科技发展和人工智能产业应用作为制高点,自动驾驶被列为战略性新兴产业。地方政府也积极通过先行先试推动创新,北京、上海、武汉等城市建立了全链条的自动驾驶测试与示范应用体系。技术层面,车规级芯片、激光雷达等核心部件成本持续下探,为规模化应用奠定基础;例如地平线征程家族芯片累计量产已突破1000万套。综上所述,中国自动驾驶产业正依托全球最大的汽车市场和应用场景,沿着“单车智能提升”与“车路协同发展”的路径快速演进,智能驾驶已毋庸置疑地成为推动产业竞争格局重塑的关键力量。

二、关键技术突破与产业链演进

当前,自动驾驶产业正处在全固态电池、人工智能大模型、激光雷达和高级别自动驾驶等关键技术爆发的前夜,这些突破共同推动着产业链的深刻重构。2025年以来,工信部已将加快突破高级别自动驾驶等技术列为2026年的重点工作方向,而市场端的数据同样印证了这一趋势:2025年中国新能源汽车销量达1550万辆,同比增长20%,其中L2级及以上辅助驾驶装配量渗透率已达47.9%,预计到2026年这一比例将突破70%,成为10万元级经济型电动车的标配。这种迅猛的发展态势,不仅体现了技术创新的加速度,更揭示了自动驾驶从“单一技术点的突破”走向“产业链协同演进”的系统性变革。

关键硬件领域正经历爆发式增长,成为自动驾驶的“感知基石”与“决策核心”。激光雷达作为核心传感器,已实现从“机械式”向“固态化”的技术跃迁,其分辨率从早期的128线快速提升至200线以上,成本却大幅下降至2000元人民币以内,助力L3级自动驾驶车型加速推向市场。以华为ADS3.0系统为例,其搭载的超高分辨率激光雷达配合多颗毫米波雷达和摄像头,构建起360度无死角的感知能力。在计算芯片领域,算力竞赛日趋白热化,车载AI芯片的算力门槛已从2025年初的200TOPS提升至500TOPS,预计2026年将突破1000TOPS。地平线公司推出的征程6系列芯片,算力高达560TOPS,支持Transformer大模型加速,可实现全场景智能驾驶,目前已搭载于多款主流车型。这些硬件不仅是实现高级别自动驾驶的“眼睛”和“大脑”,更成为产业链价值转移的新高地,带动中国智能汽车供应链整体升级。

表3:2025-2026年自动驾驶关键硬件性能与市场进展

资料来源:市场公开资料、九思行研整理

AI大模型的深度上车正推动汽车产业从“软件定义”迈向“智能定义”的新阶段。2026年被视为“大模型深度上车、价值全面释放”的关键一年,其应用呈现出双重价值路径。在智能驾驶领域,基于端到端架构的视觉—语言—动作模型正逐步成熟,Momenta的R6飞轮大模型采用强化学习技术,使系统能够通过极限场景的挑战数据自我进化,逐步形成类似“老司机”的应对能力。这种技术突破让高阶智驾从“高端专属”走向“大众普惠”,预计到2026年,城市导航辅助驾驶功能将覆盖全国大部分城市道路。在智能座舱方面,2026年将有越来越多车型搭载专用座舱AI芯片,运行千亿参数多模态模型。长安汽车开发的One Agent智能体架构,已能打通从语音识别到逻辑推理、生态调用的完整路径,实现“说出需求,车辆自动响应”的自然交互体验。

智能底盘技术作为高阶智能化的“执行基石”,正在完成最后的拼图。线控制动系统正从电子液压制动向更先进的机电制动转变,比亚迪的iTAC系统通过电机扭矩实时控制,将车轮打滑量降低50%,大幅提升湿滑路面操控稳定性。线控转向技术受益于L3级自动驾驶及Robotaxi需求推动,已进入量产前夜。丰田公司计划2026年推出的Arene操作系统将支持线控转向标准接口,实现方向盘与车轮间的完全电信号传输,为自动驾驶提供更灵活的空间布局可能性。智能底盘正迎来千亿级市场空间,预计到2030年,全球线控底盘市场规模将突破3000亿元,成为智能汽车时代的关键增长点。

全固态电池技术的突破为自动驾驶提供持久可靠的“动力心脏”。中科院物理所研发的“碘离子介导技术”成功将固体电解质与电极界面阻抗降低至0.8Ω·cm²,较国际先进水平低40%,解决了固态电池量产的关键瓶颈。能量密度方面,全固态电池已突破500Wh/kg,远超当前主流三元锂电池的300Wh/kg,使电动车续航里程有望突破1000公里。广汽集团已建成国内首条大容量全固态电池产线,计划2026年小批量装车测试,2027年实现量产。在安全性能上,清华大学团队研发的含氟聚醚材料电解质使电池在满电状态下通过针刺测试、120℃高温箱测试均未爆炸,从根本上解决热失控隐患。随着工信部对固态电池中试线给予30%的设备购置补贴政策落地,全固态电池产业化进程将进一步加速。

在政策与市场双轮驱动下,中国自动驾驶产业正形成“技术-产业-市场”的良性循环。工信部批准北京、重庆等城市开展L3级自动驾驶试点,允许在指定路段开展商业化运营,为技术创新提供实际验证场景。同时,深圳、广东等地对搭载先进技术的车型提供最高3万元的补贴,刺激市场需求。产业层面,华为ADS3.0、特斯拉FSD China版等系统通过认证,百度Apollo在广州推出“全无人驾驶出租车”服务,单程定价较传统网约车低15%,展示出商业化潜力。这种全方位推进正使中国自动驾驶产业从技术追随者向创新引领者转变,预计到2030年,中国智能网联汽车产业规模将突破万亿元,成为全球自动驾驶技术的高地。

三、商业化进程与场景落地

自动驾驶的商业化已进入多场景、规模化落地阶段,从高速驾驶到城市道路,从载人服务到货运物流,技术正在不同场景中寻找最佳商业化路径。2025年底至2026年初成为关键转折点:工信部批准长安深蓝SL03、北汽极狐阿尔法S(L3版)在北京、重庆指定区域开展L3级有条件自动驾驶试点,标志着自动驾驶正式从技术验证迈入“有条件上路”新阶段。这一突破不仅体现在技术层面,更重构了产业链价值格局——车企商业模式从“一次性车辆销售”转向“硬件+软件+服务”的全生命周期运营,激光雷达、高算力芯片等上游核心部件迎来量产红利,而下游保险、交通运维等衍生业态催生千亿元级市场空间。

1. Robotaxi:从技术验证迈向规模化商业运营

2026年成为Robotaxi大规模商业化的关键之年。特斯拉在美国奥斯汀启动完全无人驾驶测试,车内无安全员,计划在2026年将车队规模扩大至1000辆;Waymo则推出高速公路Robotaxi服务,推动技术从封闭场景向开放道路扩展。中国市场进展更为迅猛:小马智行在2025年第三季度依托第七代Robotaxi的规模化投放,于广州实现单车盈利转正;百度“萝卜快跑”每周全无人订单超25万单,全球累计服务次数突破1700万次,覆盖北京、上海等11个城市。这种商业化加速度得益于三大因素:一是硬件成本断崖式下降(激光雷达单价从数万元降至2000元以内),二是政策开放路权(如北京经开区600平方公里“车路云”网络覆盖),三是算法迭代效率提升(特斯拉依托600万辆车生成每日数亿公里数据闭环)。

表4:2025-2026年Robotaxi全球商业化进展对比

资料来源:Robotaxi、九思行研整理

2、无人物流:从“降本增效”到“千亿市场”

无人物流车凭借场景标准化、经济性明确的特点,成为自动驾驶商业化落地的先行者。其发展路径清晰呈现“末端配送→支线运输→干线物流”的梯度拓展逻辑:在末端配送环节,新石器X3无人车已将成本从2018年的100多万元压缩至10万元以下,单票运输成本降低50%以上,续航超100公里,可装载200-1000票快递;京东物流宣布5年内采购100万台无人车,顺丰已在72个城市投入超1800辆无人车,覆盖校园、商圈等场景。支线物流中,美团无人机开通55条航线,累计完成订单超52万单,标志着无人机配送进入规模化运营。这种规模化落地直接拉动市场空间扩张——据慧博智能投研预测,2030年无人机物流市场规模将突破2000亿元,无人物流车因成本下降80%已进入“放量元年”。

3、封闭场景:商业化闭环的“试验田”

在矿山、港口、园区等高度结构化环境中,自动驾驶率先实现商业闭环。智行者科技通过“低速到高速、封闭到开放”的路径,在平均时速10公里的环卫场景验证无人清洁车后,逐步拓展至时速20-30公里的文旅观光车,其终端设备已覆盖全球40多个国家和地区,累计商业里程1.3亿公里。这种场景选择的合理性基于四重逻辑:一是技术可达性(无需安全员即可将风险降至最低),二是市场空间适中(数百亿元规模避免巨头碾压),三是政策配套成熟(园区管理规则清晰),四是社会接受度高(替代高危重复劳动)。招商证券指出,无人物流车在城配场景已实现超60%的降本幅度,而矿山场景的Robotruck因替代高危人力需求,预计2030年中国市场规模超300亿元,全球达81亿美元。

4、商业化背后的驱动逻辑与挑战

自动驾驶多场景落地的本质是经济性、技术可行性、政策包容性的三角平衡。在经济性维度,无人物流车通过“硬件成本下降+运营效率提升”双轮驱动,已实现正向现金流;Robotaxi则依赖规模效应摊薄成本,特斯拉计划通过100万辆级车队将边际成本降至传统出租车的1/5。技术路线上,视觉方案取代多激光雷达成为降本关键(新石器从5颗雷达减至1颗),而车路云一体化通过路侧传感器共享降低全行业成本。政策层面,L3级事故责任划分规则(系统接管时车企担责)为商业化扫清法律障碍。然而挑战依然存在:Robotaxi需突破极端天气感知、长尾场景决策等难题;无人物流车需解决小区内部路权、人车混行调度问题;封闭场景则面临技术标准化与跨区域复制的瓶颈。未来,随着2027年自动驾驶经济平价点(与人力成本持平)的到来,这些场景将进一步融合,形成“城市道路-物流网络-特种场景”联动的智能运输体系。

四、企业投资布局与竞争格局

全球自动驾驶产业正从“群雄逐鹿”转向“生态竞合”,形成科技公司、传统车企与新兴势力多元交织的竞争格局。2025年,行业融资规模达285亿元,但资本明显向头部企业集中,投资案例从2021年的近50例缩减至21例,折射出行业从“野蛮生长”步入“强者生存”的淘汰赛阶段。资源加速向具备技术深度与商业闭环能力的企业汇聚,而依赖融资存续的企业则面临严峻挑战,如毫末智行等曾估值百亿的企业陷入停摆,纵目科技、清研微视等则进入破产重组。这种分化背后,是行业对可持续商业模式的迫切追求,推动竞争焦点从单一技术比拼转向全生态综合实力的较量。

1、技术路线分化:视觉派、融合派与“中国方案”的路径博弈

技术路径的差异化竞争态势日益清晰。以特斯拉为代表的美国企业坚持纯视觉路线,通过端到端算法优化降低硬件成本,其FSD系统在全球范围内持续迭代。Waymo则采用激光雷达等多传感器融合方案,在Robotaxi领域率先实现商业化运营,其车辆已在美国多地实现全无人驾驶。中国企业普遍选择多传感器融合路线,并积极探索“车路云一体化”的“中国方案”。长安汽车通过全栈自研的SDA天枢架构,在重庆“8D魔幻地形”中完成超500万公里真实道路测试,覆盖185类复杂场景,其L3级系统在隧道信号丢失、多层立交等极端条件下仍能保持厘米级定位精度。这种基于复杂本土场景锤炼的技术韧性,成为中国企业参与全球竞争的核心优势。

表5:全球自动驾驶头部企业技术路线与生态布局对比(2025-2026年)

资料来源:各企业、九思行研整理

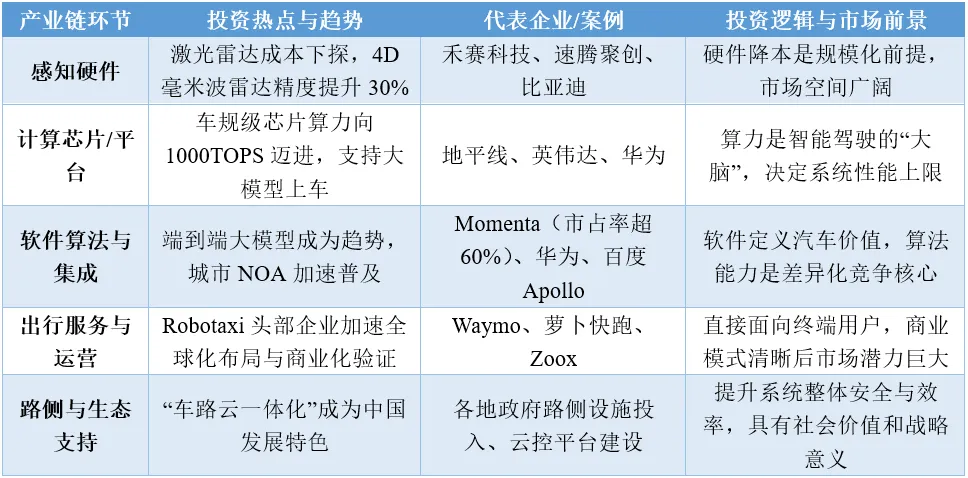

2、产业链投资聚焦:从“硬科技”到“全生态”的战略锚点

产业链投资重点日益清晰,资本从早期的“广撒网”转向聚焦关键环节与生态协同。硬件领域,激光雷达、智驾芯片等核心部件成为投资热点。激光雷达价格已降至200美元以内,比亚迪、速腾聚创等企业通过技术创新实现成本突破。计算芯片方面,地平线征程6系列算力达560TOPS,支持千亿参数大模型推理。软件与集成领域,具备全栈自研能力的企业更受资本青睐。元戎启行在获得长城汽车1亿美元投资后,一年内完成20万套城市领航辅助驾驶方案交付。生态合作层面,战略投资成为主流,如一汽集团向卓驭科技(原大疆车载)投资超36亿元,共同开发智能驾驶方案。这表明,投资逻辑已从单纯支持技术研发,转向推动产业链上下游协同,以加速商业化落地。

表6:2025-2026年自动驾驶产业链关键环节投资热点与代表企业

资料来源:市场公开资料、九思行研整理

3、合作模式重构:从“市场换技术”到“技术输出全球”

中外车企的合作模式正经历深刻重构,从过去合资初期的“市场换技术”,转向“技术输出、资源互补、全球协同”的深度绑定。日产在华设立首个合资整车进出口公司,其N7车型由中国团队主导、面向全球市场。跨国车企主动与中国车企合作,如Stellantis投资零跑汽车,共同开发国际市场;吉利与雷诺合作,亦聚焦于技术共享与协同发展。中东市场成为技术出海的“试金石”,百度“萝卜快跑”获得迪拜全无人驾驶测试许可,文远知行在阿布扎比开展Robotaxi商业化运营,通过应对高温、高湿腐蚀等极端环境挑战,验证了中国技术的适应性与可靠性。这种基于能力互补的全球化合作,标志着中国自动驾驶产业正从技术追随者向生态赋能者转变。

4、未来格局展望:生态协同将成为决胜关键

展望2026年及以后,自动驾驶行业的竞争将不再是单打独斗,而是生态体系之间的对抗。正如Waymo与Uber、丰田的联盟,以及华为、Momenta等与中国主流车企的深度绑定所展示的那样,未来的领军企业必将是那些能够构建起强大产业生态、实现技术、数据、场景高效协同的“基石型”玩家。对于中国企业而言,凭借超大规模市场带来的复杂场景数据、国家层面在“车路云一体化”上的前瞻布局,以及在电动化产业链上建立的坚实基础,完全有能力在全球自动驾驶的竞合中占据重要一席。最终的成功将取决于能否将技术优势、生态协同能力与可持续的商业模式完美结合,在这场出行革命的“下半场”中持续创造价值。

五、产业生态重构与服务变革

自动驾驶技术正推动汽车从单纯的交通工具向智能移动生活空间转型,这场变革不仅重塑产品本身,更在重构整个汽车产业的价值链和生态系统。车百会理事长对此指出,“汽车服务业是第二汽车产业,汽车离开工厂之后它的价值空间甚至要大于制造空间”,预计到2028年,中国汽车服务业将形成超8万亿元的市场规模,成为待开发的“第二个汽车产业”。这种价值转移的核心在于,自动驾驶使汽车从“交付即终点”的耐用消费品,转变为全生命周期运营的服务载体,催生出停车、充电、保养、保险等环节的智能化服务新生态。

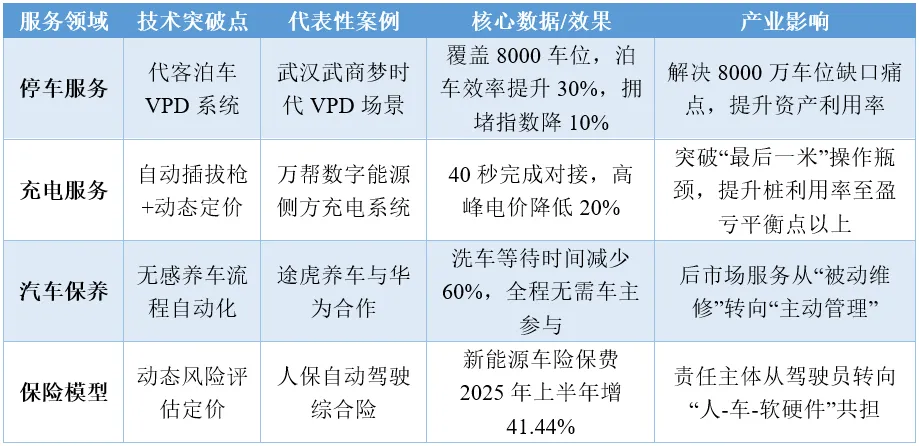

停车服务正经历革命性变化。以武汉武商梦时代广场的VPD(代客泊车)商业场景为例,作为全国最大试点,该项目覆盖8000余个车位,支持岚图等车型实现“一键停车”和“一键召唤”。测试显示,在狭窄车位场景下,人工泊车需2分钟且车门无法打开,而VPD功能仅用1分钟便精准泊入,两侧仅需30厘米间隙。这种效率提升源于技术融合:东风汽车的“车路云一体化”技术能提前15分钟预判车流,动态调整车位配比,使停车效率提升30%,车位利用率增加1.8倍。未来,停车场设计理念将从“以人为核心”转向“以车为核心”,通过落客区、等候区分区管理,实现人车分流与全自动调度。

表7:自动驾驶服务生态关键领域创新案例与成效

资料来源:市场公开资料、九思行研整理

充电网络与能源系统走向深度融合。传统充电生态面临“人等桩”痛点:全国虽已建成1806.3万个充电桩(车桩比2.5:1),但公共桩故障率高、互联互通不足。自动驾驶正改写规则:万帮数字能源推出的侧方充电系统,通过机械臂实现40秒内自动插拔枪,已与宝马等60款车型适配。更前瞻的探索是车辆作为“移动储能单元”参与能源调度——纵目科技的FlashBot充电机器人,在张江园区试运营中日均循环2.6次,单台日收益约200元,实现了“购电-储电-售电”的闭环。特来电的智能充电弓则展示了车网互动潜力:公交车进站40秒充电可续航10公里,未来可反哺电网。

汽车后市场服务向“无感化、前置化”跃迁。传统保养模式下,一次洗车平均耗时50-70分钟,其中超60%为等待与路途时间。途虎养车与华为合作的解决方案,让车辆通过APP自主预约、往返服务点,车主时间成本降为零。这种变革的本质是服务模式从“人找服务”转向“服务找人”:系统能基于驾驶习惯和车辆状态数据,主动推荐轮胎更换、漆面护理等增值服务。武汉试点表明,这种智能化改造使停车场周转率大幅提升,节假日效率尤为显著。

保险业的重构或许最为深刻。随着责任主体从驾驶员转向“驾驶员+车企+软硬件供应商”,保险模型正从历史数据定价转向动态风险评估。2025年上半年,新能源汽车商业车险保费同比增长41.44%,但行业整体尚未普及盈利。未来L3/L4专属保险产品将聚焦系统算法、网络安全等新风险,如人保推出的“智能控制系统责任险”已覆盖自动泊车场景。这种变革倒逼安全标准提升:特来电通过19个模型27个维度的充电安全检测,使每次充电成为车辆“体检”。

这场变革的底层逻辑是数据驱动生态协同。当车辆具备自主感知与决策能力,其产生的海量数据(如驾驶习惯、部件损耗、能源消耗)便成为优化服务的核心资源。例如,东风汽车在武汉经开区建设的车路云系统,覆盖660公里开放道路,每日调度300多辆Robotaxi,这些数据反向赋能充电站选址、保养周期预测等决策。未来的竞争不再是单点技术比拼,而是生态体系完整性的较量——正如华为乾崑平台整合停车、充电、保险服务套件,通过API向生态伙伴开放,形成跨行业价值网络。

自动驾驶带来的服务变革,本质上是一场“车-人-城”关系重构。当汽车学会自主“思考”与“行动”,它便从钢铁机械进化为智能伙伴,催生出基于精准数据、即时响应和无缝协作的服务新范式。这场变革不仅释放了万亿市场空间,更将推动城市交通效率、能源利用率和用户体验的全面提升,为智慧社会打下坚实基础。

六、未来趋势与政策展望

站在“十五五”规划的开局之年,智能驾驶产业正迎来从“技术验证”迈向“规模化商用”的关键转折点。2025年12月,中国信通院发布的《自动驾驶战略与政策观察(2025年)》明确指出,自动驾驶已成为抢占科技发展制高点的战略要地,其发展路径从单纯技术驱动转向“政策、技术、市场”三重共振的新范式。工信部副部长辛国斌在2025世界智能网联汽车大会上强调,将把智能网联汽车作为推进新型工业化、发展新质生产力的重要力量,并组织编制“十五五”智能网联新能源汽车产业发展规划。这一系列动向表明,政策引导正从宏观方向性支持转向更精细化的全链条赋能。

政策体系加速完善,推动产业从“单点突破”到“系统协同”。工信部明确将加快组合驾驶辅助、自动驾驶等相关标准制定,并深入推进“车路云一体化”应用试点。截至2025年底,我国已制定发布国家、行业及团体标准近百项,覆盖从测试验证到商业化运营的全流程。地方政府也积极通过先行先试推动创新,北京、上海、武汉等城市建立了全链条的自动驾驶测试与示范应用体系。这种“中央统筹+地方创新”的协同机制,为产业发展提供了灵活且坚实的制度保障。值得注意的是,政策焦点已从技术研发拓展到安全与伦理规范,科技部发布的《驾驶自动化技术研发伦理指引》对责任主体进行了明确划分,为技术商业化划定了清晰边界。

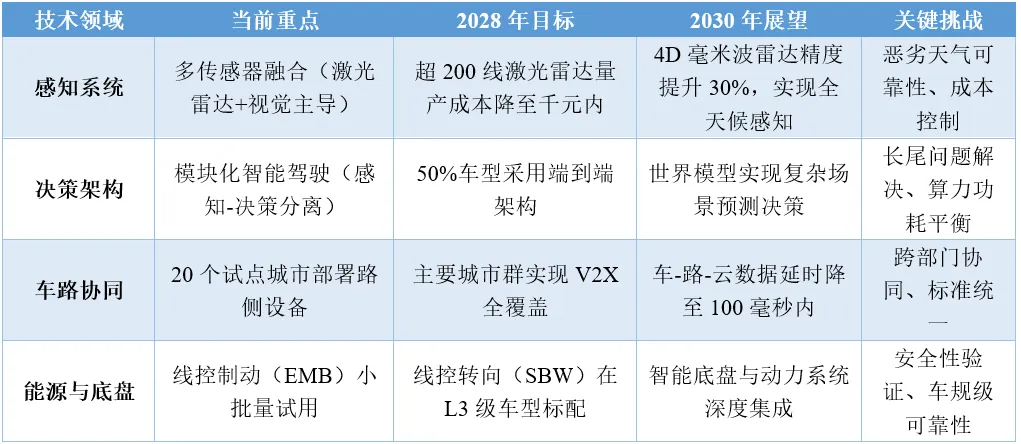

表8:智能驾驶关键技术路线与发展趋势(2026-2030年)

资料来源:科技部、九思行研整理

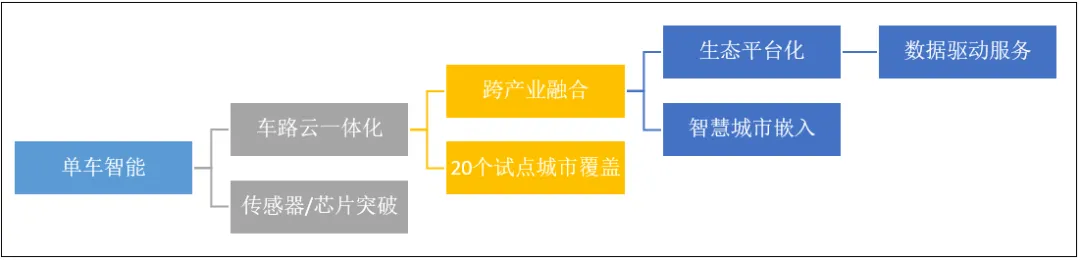

产业融合呈现“垂直整合+横向拓展”双轨并行的特征。在垂直层面,汽车与机器人、低空经济等新领域加速融合,三大产业在传感器、计算芯片、控制算法等核心部件的共用比例已达60%–70%。例如,百度Apollo将其自动驾驶技术平台开放给机器人企业,实现算法模块的跨领域迁移;而低空物流无人机与无人配送车在导航避障、路径规划等方面共享超过80%的底层技术栈。这种融合催生了“空地一体化”解决方案,如美团开发的“低空无人机-地面无人车”协同配送网络,在深圳试点中实现末端配送效率提升40%。横向拓展上,智能驾驶与能源、交通系统的联动更为紧密,V2G(车辆到电网)技术使电动车成为移动储能单元,参与电网调峰。北京亦庄示范区数据显示,通过智能调度平台,电动车群可在用电高峰时段反向供电,降低区域电网负荷15%。

图9:智能驾驶产业生态融合路径图

资料来源:市场公开资料、九思行研整理

全球化合作在挑战中重构模式,从“产品出口”升级为“技术+标准”输出。尽管世贸组织预测2026年全球货物贸易增长将显著放缓,但中国智能驾驶企业通过“本地化生产+全体系输出”策略逆势扩张。百度Apollo的ACE智能交通解决方案已落地全球22个城市,其中德国项目采用适配欧盟标准的数据安全协议,实现技术标准的软联通。同时,国内车企与国际巨头的合作模式发生本质变化:Stellantis集团投资零跑汽车并非单纯获取产能,而是联合开发基于中国方案的智能电动平台,反向供应欧洲市场。这种“双向赋能”模式依托中国在车路云一体化领域的先发优势,目前已有超过15家车企参与相关标准共建,其产量占全国70%以上。值得注意的是,数据安全与合规成为出海关键门槛,头部企业通过欧盟R155/R156认证,建立跨境数据流动管理体系,为参与全球竞争扫清障碍。

未来五年,智能驾驶产业将完成从“功能实现”到“价值创造”的跨越。据工信部预测,到2030年智能化网联化发展将为汽车产业创造万亿级产值增量。而这一进程的核心驱动力,将来自于政策精准引导、技术跨界融合与全球开放合作的协同共振。正如中国信通院所指出,自动驾驶不仅是汽车工业革命的关键赛道,更是推动交通出行服务方式变革、提升国家创新体系整体效能的重要力量。在“十五五”的蓝图下,中国智能驾驶产业有望通过构建技术、标准与商业模式的综合优势,在全球出行变革中占据引领地位。

当一辆汽车不再需要驾驶员,它却承载了更复杂的技术系统与产业期待。车辆在自动驾驶模式下缓缓驶入智能充电站,精准对接充电接口。这一场景背后,是全产业链的技术融合与价值重构。

九思行研预测,到2026年,汽车产业的国家地位与战略作用将进一步放大,智能驾驶也将跻身国际科技竞争核心领域。

技术路线图上,预计到2027年城区L4级自动驾驶将规模化商用,无人驾驶干线物流将进行小规模试点落地。

这标志着自动驾驶时代正全面来临,并将以更快的速度融入我们的日常生活。

与九思同行,解构产业本质