近期中央二十届四中全会公报发布,基本上为“十五五”我国经济发展定下了大的方向和基调。其中明确提出“坚持智能化、绿色化、融合化发展方向”“构建现代化基础设施体系”以及“加快建设新型能源体系”。绿色转型成为未来能源发展的主要方向,对于置身事内的工程企业,有必要充分意识到这一趋势带来的机遇与挑战。

“绿色能源”通常指的是可再生能源,包括太阳能、风能、水能、核能、生物质能、地热能等,以及与之配套的能源效率提升、储能、能效改造、智慧电网等系统性技术和服务。绿色转型则是指传统能源系统、经济体系、产业结构向低碳、清洁、可持续方向转变的过程。按照IRENA数据,2022年全球可再生能源相关就业已经达到约1370万人,比2021年的1270万人增长。在国内市场,绿色电力采购、分布式可再生发电、绿色供应链已成为趋势。

在工程建设领域,绿色能源转型意味着工程企业不再仅是承担传统土建(如建筑主体、港口码头、航道疏浚等),而是要积极参与可再生能源工程承包(如风电场、光伏电站、海上风电平台)、传统基础设施与绿色能源融合(如智慧港口、岸电系统、绿色疏浚、海岸防护与风电基础)、能源系统改造与节能改造(如旧厂房改造为光伏屋顶、旧港口改为海上风电配套等)、储能、氢能、数字化监控、减碳服务等增值延伸业务。

工程企业的核心是“建设+承包+执行”能力,涵盖从前期勘察、设计、设备采购、施工、安装、调试、运营维护等环节。绿色能源项目和绿色基础设施项目在建设方式、技术要求、项目生命周期、资本结构等方面与传统项目既有交叉也有显著区别。具体而言,工程企业具备承揽大型基础设施项目的组织能力、资金管理能力、集成能力,这些是绿色能源工程(尤其海上风电、跨海输电、智慧电网改造等)所必须的。

绿色能源项目往往涉及多学科交叉、多系统集成(电力、结构、海洋、通信、环保)和较高标准(环保标准、碳排放标准、可持续性认证等),这契合工程企业的能力优势。而绿色转型为工程企业打开了新的市场机会,传统建设业务可能面临饱和或增长放缓,而绿色能源、新能源基础设施、“碳中和”工程、绿色改造项目则在快速增长,从而为工程企业带来“增量市场”。同时,工程企业如果不能顺应绿色转型趋势,可能面临传统项目缩减、竞争加剧、政策壁垒提升、融资成本上升等风险。在绿色能源背景下,目前工程企业业务布局的主要形式如下:

绿色能源基础设施建设(如大型风电、光伏发电、海上风电、潮汐能、水电站升级、抽水蓄能等)

绿色改造+节能工程(传统厂房、港口码头、航道疏浚等设施加入如绿色岸电、绿色疏浚技术、能效提升项目、光伏屋顶+港口、智慧监控+节能改造等)

绿色能源配套服务(储能、氢能、微电网、智慧电网、绿色物流、绿色建材、环保施工、碳捕集/封存(CCS)配套等)

海外绿色能源承建与运营(工程企业借助“一带一路”等国际合作机会,向海外市场输出绿色能源工程及服务)

这一系列业务赛道说明,绿色能源转型不仅是“造发电设备”那么简单,而是一个系统工程,其所涵盖的建设、设备、运维、管理、科技含量、绿色标准、碳交易、服务延伸都为工程企业提出了新的角色与业务模式。

▌1.政策推动、碳中和目标驱动

在全球层面,随着COP28达成的“阿联酋共识”,各缔约方承诺在关键十年加速行动,推动化石燃料系统退出、转向可再生能源。在我国,实施“双碳”目标加速推进,能源结构转型、绿色基础设施建设、绿色电力采购逐渐成为国家战略。这些政策推动意味着工程企业可以获得更多绿色项目审批、绿色融资支持、政策补贴和市场需求。

▌2.市场需求快速增长

全球可再生能源装机持续增长。IRENA数据显示,全球可再生能源安装增速自2010年以来年均约8%-9%。绿色基础设施投资规模也巨大。市场中绿色能源相关建设需求强劲,工程企业若及时布局绿色能源工程,将拥有“蓝海”市场。

▌3.技术成本下降、工程模式创新

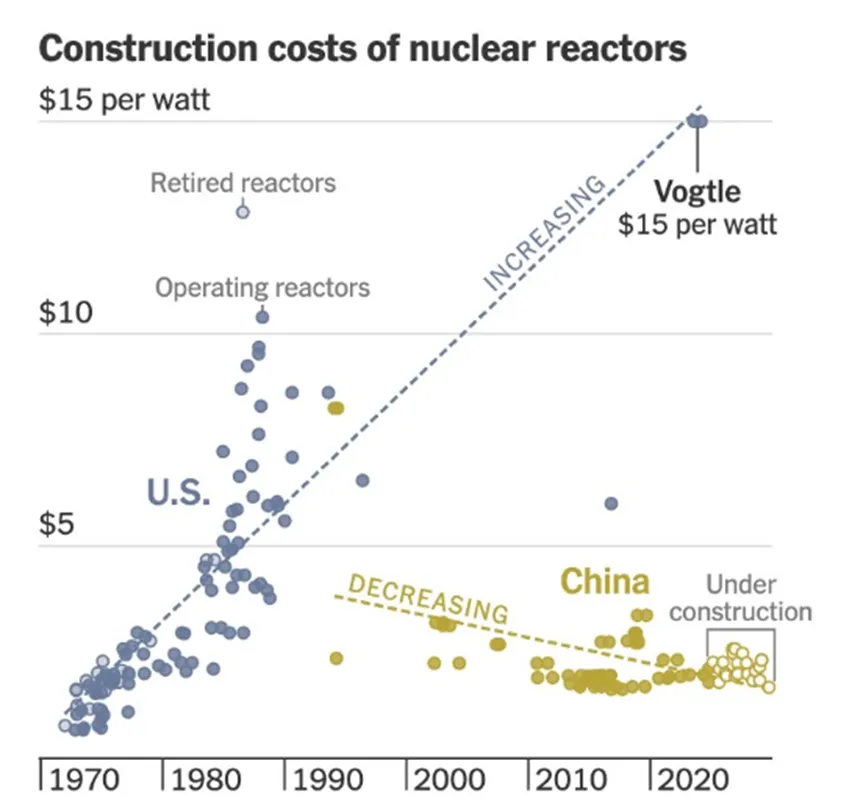

以核电工程为例,上图是中美两国关于核电站建造成本随时间的分布与趋势。美国核电站建造成本变化较大、均值更高,且长期趋势上升,反映近几十年在美建造核电面临成本攀升,可能由更高的人工与合规成本、复杂项目管理、工期延误与监管负担、以及新建少导致经验/规模效应下降所致。中国核电站建造成本集中在相对较低的区间,并呈下降趋势,说明我国在核电工程建造规模化建设、标准化与产业链本地化方面取得了明显成本优势与学习曲线效应。

对于核电以及其他形式的绿色能源业务,工程企业可借助规模化建设、设备标准化、施工工艺优化,实现规模效益与成本优势,从而增强竞争力。此外,“旧基建+绿色改造”模式、储能+分布式项目、智慧港口+绿色能源“融合”模式正在兴起,也为工程企业提供了新的业务模式机会,同时目前有限的电网容量和传输挑战为利用已建基转换为清洁能源基地提供了机会。

▌4.国际化/出海机会

工程企业不仅能在国内寻求绿色能源建设机会,还可“出海”参与海外绿色能源项目。中国新能源企业在MENA地区、东南亚等地正加速布局。出海除了拓展市场空间,还可通过制度、设备、施工、管理优势输出,实现“工程+设备+服务”一体化承建模式,从而提升附加值。绿色能源转型为工程企业带来极大的增长潜力、市场扩展空间、业务模式创新机会。

不过,美好前景之外,工程企业也必须正视以下挑战:

▌1.项目技术复杂度与能力要求提升

绿色能源工程(如海上风电、储能项目、海上输电、智慧电网)在技术、施工条件、专业能力上要求更高。工程企业若仅守传统施工模式,可能难以胜任。对于发展中国家而言,技能人才短缺是重大制约。典型的如印度在清洁能源领域存在技能人才缺口,影响当地项目推进。

▌2.市场准入/政策风险/竞争加剧

海外市场竞争激烈,同时存在政策不确定性、法律环境复杂、贸易保护、产业链本地化要求上升。文章提到,中国新能源企业在MENA地区出海虽有机遇,但面临“多地产业链本地化要求不断强化、贸易保护、原材料价格波动”等多重挑战。在国内,绿色能源项目补贴退坡、市场竞争加剧、行业门槛提高,工程企业必须快速提升能力才能参与竞争。

▌3.供应链与设备瓶颈/成本&资金压力

虽然技术成本普遍下降,但一些关键原材料、设备(如大尺寸风机叶片、海上施工船、储能系统)仍受制于供应链瓶颈、原材料价格波动。融资成本、项目回报周期、运营维护风险在绿色能源工程中尤为重要。工程企业如果资本金、融资安排不佳,可能影响承接能力。

▌4.业务模式转型与组织能力压力

从传统的“交付型”工程到绿色能源建设+长期运维+服务化模式,企业需要转型提升组织能力、管理体系、数字化能力、绿色标准化能力。转型路径不明确、内部资源惯性较强、专业人才缺乏,是重大挑战。此外,绿色工程生命周期更长、运营维护更为关键,工程企业必须从“建完即收”转向“建+运+维+服务”的全周期经营模式,这对传统工程企业提出新的能力要求。

▌5.项目履约风险与收入确认节奏问题

一些国家或地区因电网接入、审批流程、环境合规等问题造成项目延误。典型如澳大利亚,实际开展可再生项目过程中,容易出现注册/建设瓶颈,多数项目注册前置期大幅延长。对工程企业而言,这意味着现金流、回款、成本控制风险上升,必须做好风险管理。

基于上述机遇与挑战,并结合工程企业的业务特点、组织能力、市场环境,笔者提出以下战略建议,供工程类企业(尤其港航、疏浚、基础设施建设类)在绿色能源转型中参考。

▌1.明确战略定位与业务路径

如部分龙头企业已经确立绿色能源业务战略为“主责主业+新增长”两轮驱动。在传统基础设施(如港口码头、航道疏浚、水利设施)优势基础上,将绿色能源(如海上风电基础、岸电系统、储能/氢能配套)定义为“新增长”业务。

▌2.细分目标市场与业务模块

考虑国内优先与海外布局两手抓。

一是抓住“双碳”背景下绿色电力采购、绿色港口、绿色疏浚、新能源配套改造等机遇。

二是在“一带一路”、中东北非(MENA)、东南亚等区域开展绿色能源承建服务,利用工程企业“走出去”经验,分别推进光伏/风电场建设+EPC、储能/氢能及微网系统建设、绿色基础设施改造(港口岸电、航道疏浚绿色化、绿色建材应用)、运维服务+智能化平台建设等景气业务。

▌3.强化能力建设与组织保障

提升技术与装备能力。加强专业团队建设:如海上风电基础施工、深海施工、储能电化学系统、微电网联调等关键能力。加大装备投入/资源整合,可考虑联合集团或行业联盟共享大型施工装备、拖轮、疏浚船、安装平台等,从而提升规模效益、降低单项设备成本。引进数字化和智能化施工管理平台,通过BIM、IoT、无人化/智能化设备监控、施工进度可视化等提升效率。

▌4.推进组织机制与流程变革

部分龙头企业已经尝试建设绿色能源事业部或中心,形成“市场-投标-执行-运维”闭环流程。建立绿色项目风险管理机制,涵盖融资风险、环境合规风险、供应链风险、交付风险。引入绿色标准、可持续发展报告体系、ESG披露机制,以增强企业绿色品牌与融资优势。

▌5.加大人才培养与团队建设

面向绿色能源工程、储能/氢能系统、新能源施工等方向培养复合型人才。目前绿色能源行业技术人才需求大,但人才供应不足。建立与高校、研究机构、外部培训机构合作机制,开展绿色能源工程师、施工管理人员、运维技术人员的培训与交流。加强国际化团队建设,尤其是承接海外项目所需的跨文化管理、法律合规、当地合作伙伴管理能力。

▌6.优化项目组合与财务管理

精选项目、优先保证盈利质量。对所承揽项目设立筛选机制,优先选择毛利率高、技术壁垒强、持续运维型的绿色能源项目,避免低价、激烈竞争、资源消耗大的纯建设型项目。而在海外布局中,应尽可能优先选择政策支持强、环境稳定、融资条件好、当地合作伙伴可靠的国家和地区。

▌7.加强融资与资本运作能力

利用绿色债券、绿色基金、EPC+运营模式、项目公司制等方式降低企业自身资本压力。绿色能源项目可申请绿色融资工具,提高资金效率。考虑建立资产—负债匹配机制,对于绿色能源项目来说,往往建设周期长、回款周期长,流动资金与经营性现金流应提前规划。

▌8.提升供应韧性与成本控制

兵马未动,粮草先行。深耕绿色装备、绿色建材、绿色施工方案供应链,争取在设备采购、材料供应上获得成本优势。加强本地化采购或合作伙伴建设,以规避国际原材料涨价、贸易壁垒、供应链中断等风险(例如中国企业出海面临的产业链本地化要求增强问题)。

▌9.拓展增值服务与过程经营

根据工程企业自身能力特点,考虑适时从“建设”—转向“建设+运维+服务”。绿色能源项目区别于其他工程业务,生命周期长、服务需求大,工程企业应积极布局运维服务、设备升级、数据监控、修复改造等后周期业务。也可考虑建设数字化平台,例如绿色能源项目运行数据平台、智能运维管理平台,提供增值服务并提升客户黏性。融合化发展也是增值服务的主要方向,工程企业往往推动融合新能源与传统基建,如港口+岸电、航道疏浚+风电基础、厂房屋顶光伏+港口码头等复合型项目,提升单个项目价值与盈利空间。

综上,绿色能源的浪潮,既是时代赋予的责任,更是工程企业转型升级的历史机遇。无论是核能、风能、光伏,还是储能与氢能,它们不仅重塑着能源结构,实现四中全会公报里提到的“加快构建我国新型能源体系”,也在重构工程行业的价值逻辑,从“建造世界”走向“重塑未来”。

面对这一场深刻的能源革命,唯有主动求变、勇于创新,方能立于潮头而不被淘汰。正如陆游所言:“功业须及早,岁月莫蹉跎。” 绿色能源建设之路漫长而艰辛,却也充满希望。它需要企业以科技为舟、以创新为帆,深耕工程管理与数字化能力,携手上下游伙伴,共建共赢的清洁能源生态圈。

本文作者刘堃,来自上海攀成德企业管理顾问有限公司。文章所列内容仅代表作者观点,不代表攀成德立场。

本文首发于建筑前沿,未经授权不得转载,如需转载请在文章下方留言。

您还想看什么类型的文章,欢迎在文章下方留言,或者私信我们!