今天分享的是AI产业深度报告:《加速与应用——2025年全球人工智能技术、政策、产业与投融资趋势全景洞察报告》,报告由国泰海通证券发布。

本报告共计:117页。完整版PDF电子版报告下载方式见文末。

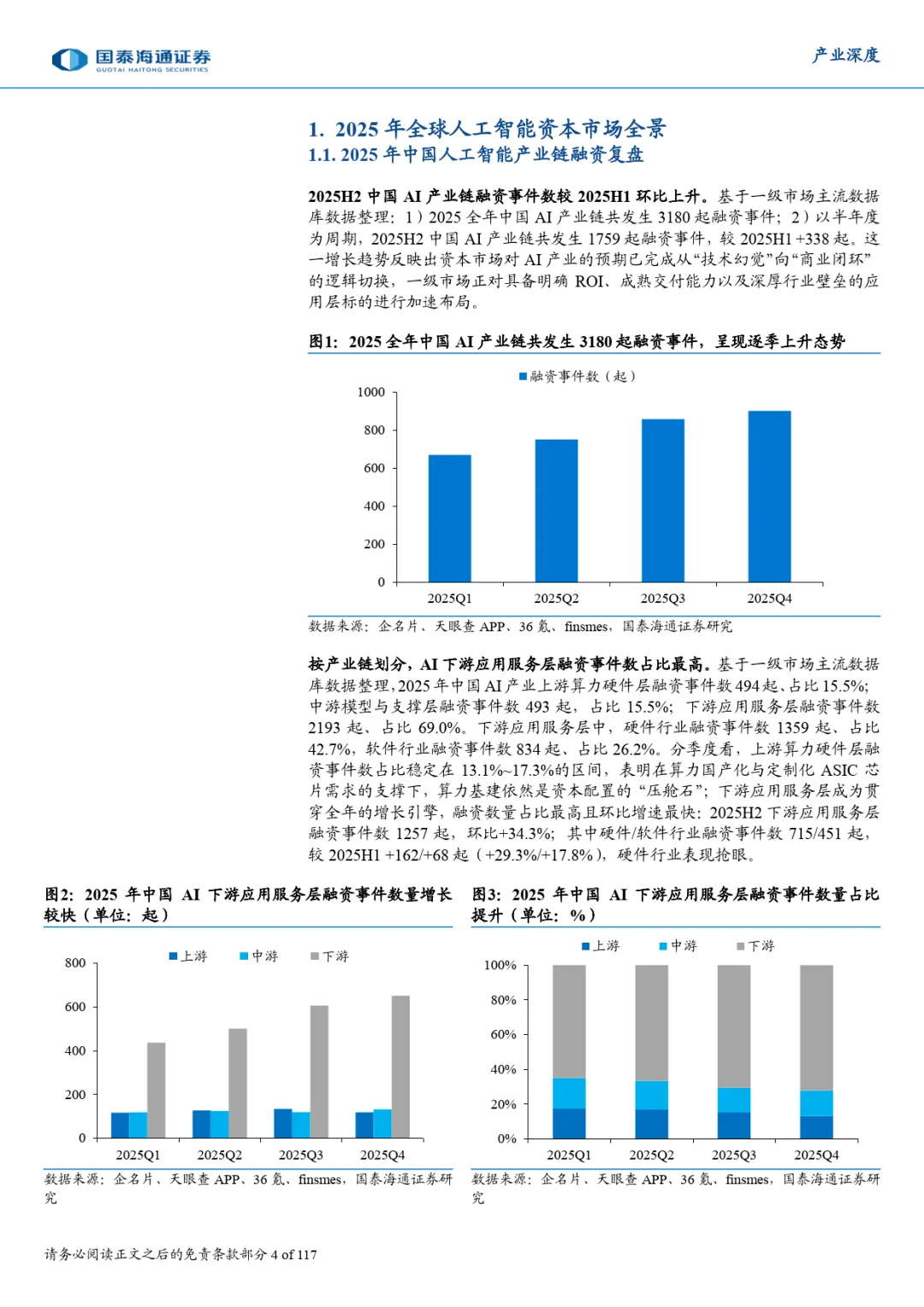

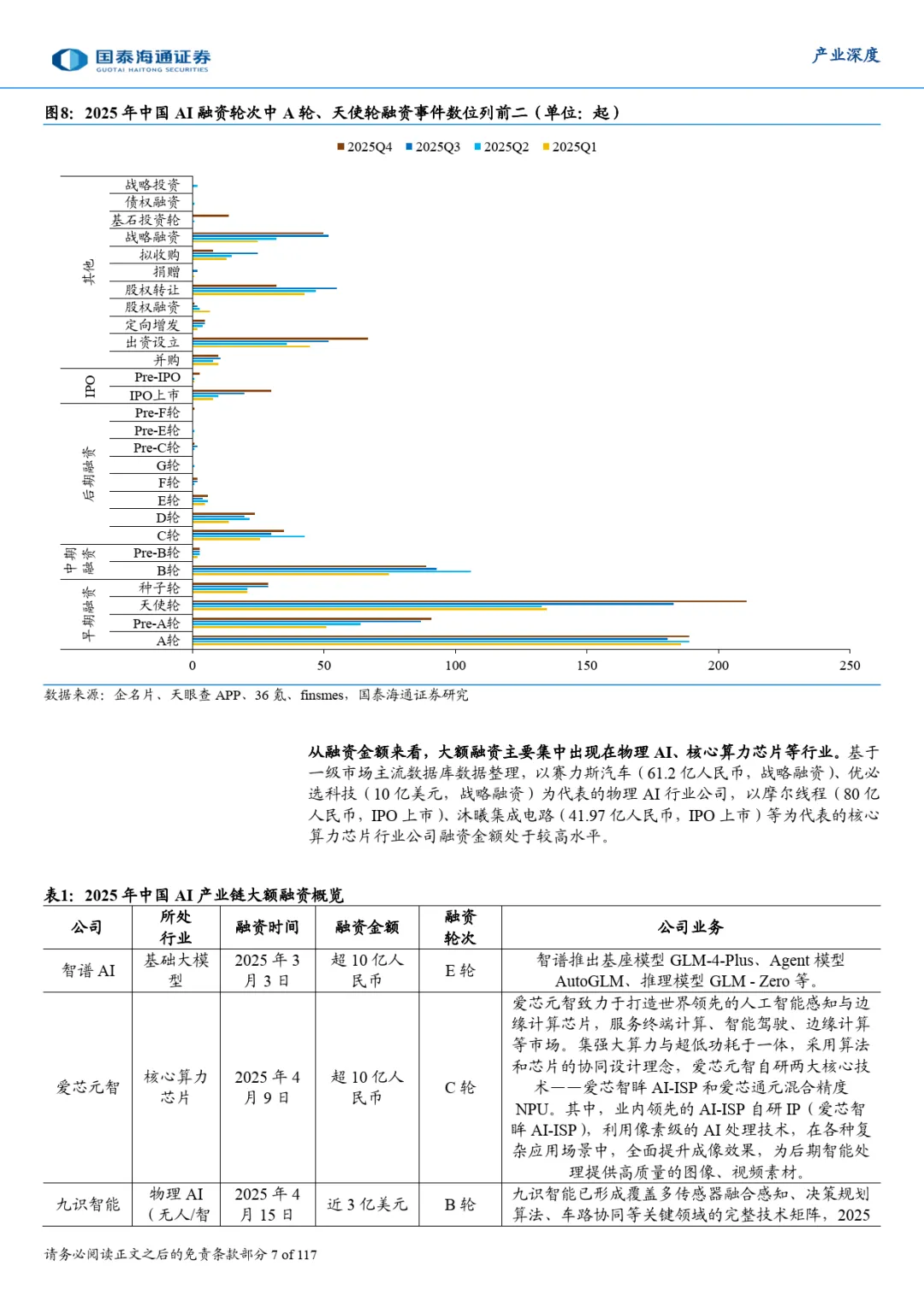

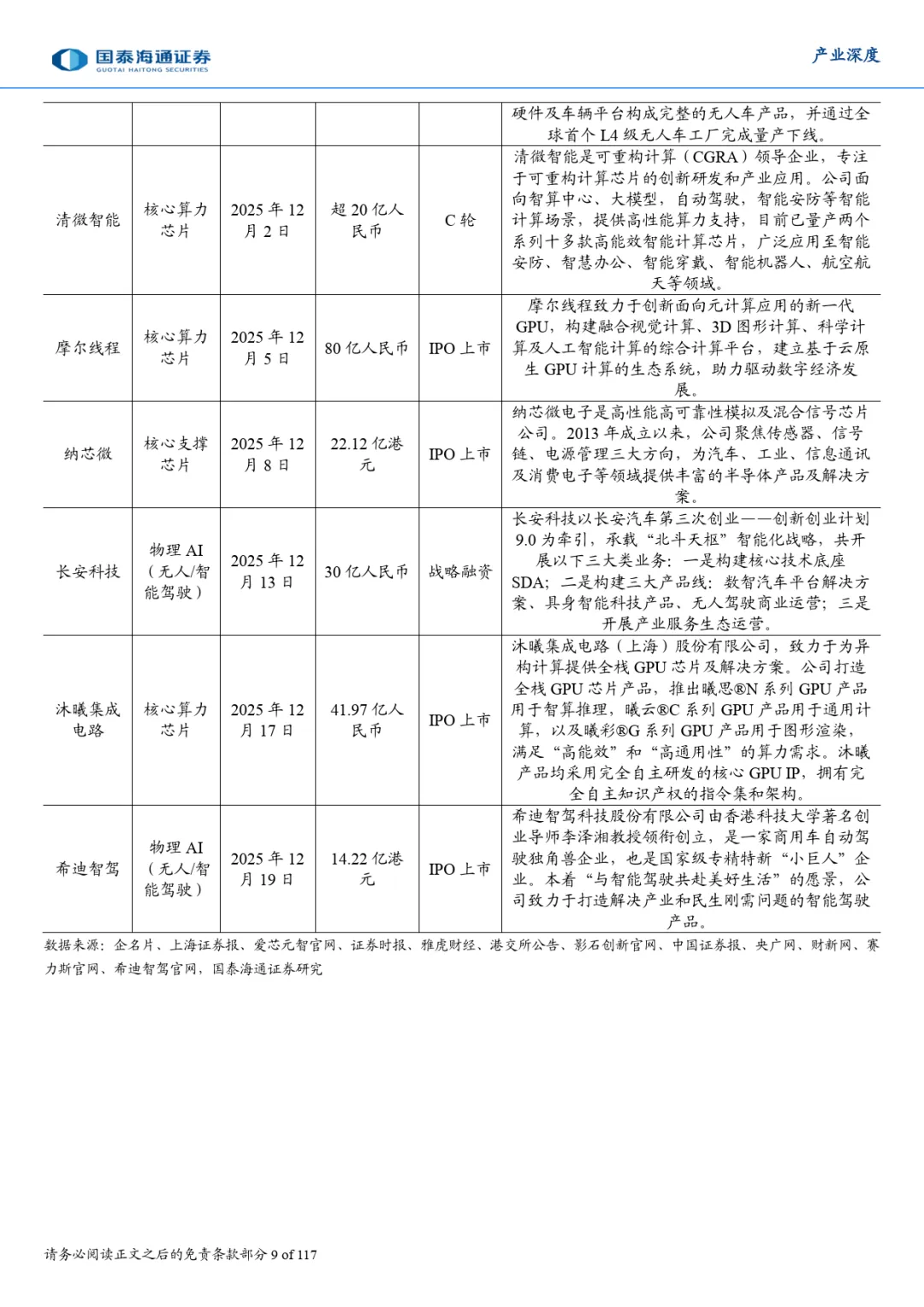

2025 年全球人工智能资本市场全景:全球AI 投融资呈现出“中国复苏回 稳”与“海外审慎重构”的显著分化,资本逻辑完成从“技术幻觉”向“商 业实证”的切换。2025H2 中国AI 产业融资数较2025H1 环比上升,资金加速向具备明确ROI、成熟交付能力的AI 软件应用及以具身智能、智驾为代表的物理AI 赛道集中;早期融资占比超56%,反映出开源生态繁荣下的创业热潮。

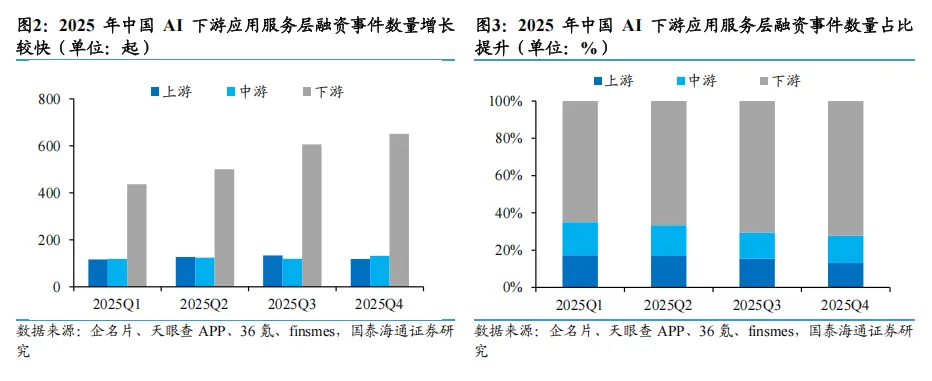

按产业链划分,AI 下游应用服务层融资事件数占比最高。基于一级市场主流数据库数据整理,2025年中国AI产业上游算力硬件层融资事件数494起、占比15.5%;中游模型与支撑层融资事件数493 起,占比15.5%;下游应用服务层融资事件数2193 起、占比69.0%。下游应用服务层中,硬件行业融资事件数1359 起、占比42.7%,软件行业融资事件数834 起、占比26.2%。分季度看,上游算力硬件层融资事件数占比稳定在13.1%~17.3%的区间,表明在算力国产化与定制化ASIC 芯片需求的支撑下,算力基建依然是资本配置的“压舱石”;下游应用服务层成为贯 穿全年的增长引擎,融资数量占比最高且环比增速最快:2025H2 下游应用服务层融资事件数1257 起,环比+34.3%;其中硬件/软件行业融资事件数715/451 起,较2025H1 +162/+68 起(+29.3%/+17.8%),硬件行业表现抢眼。

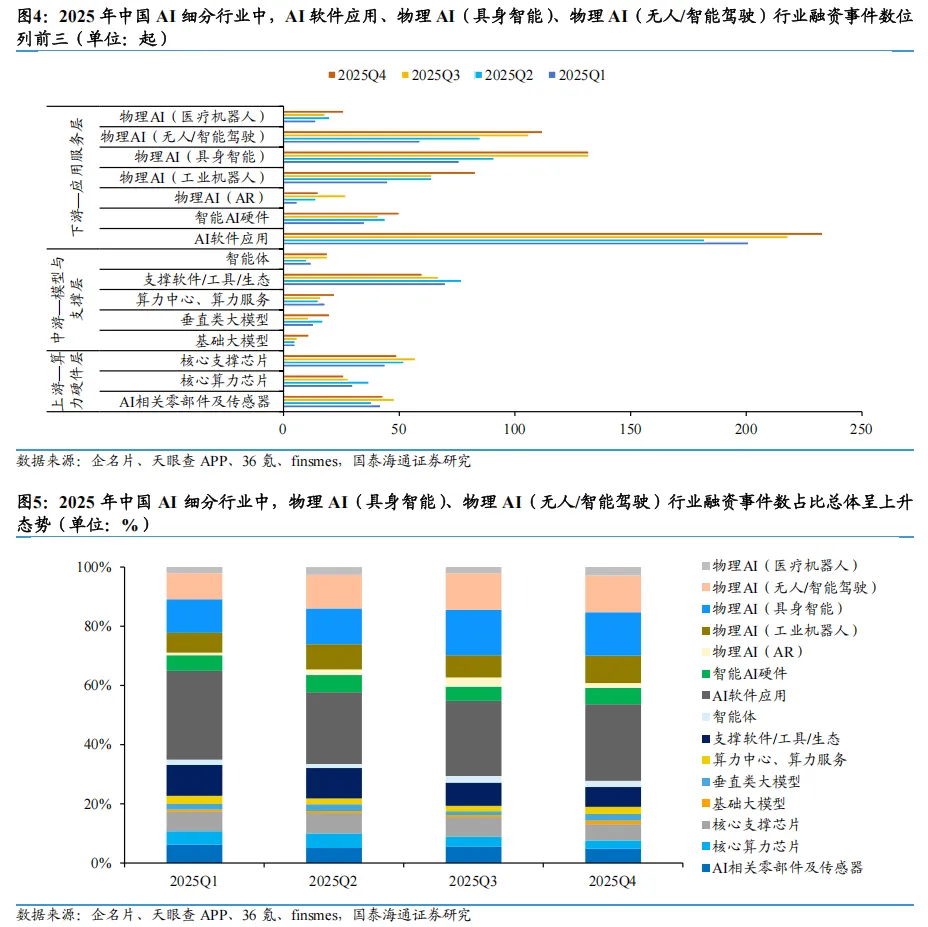

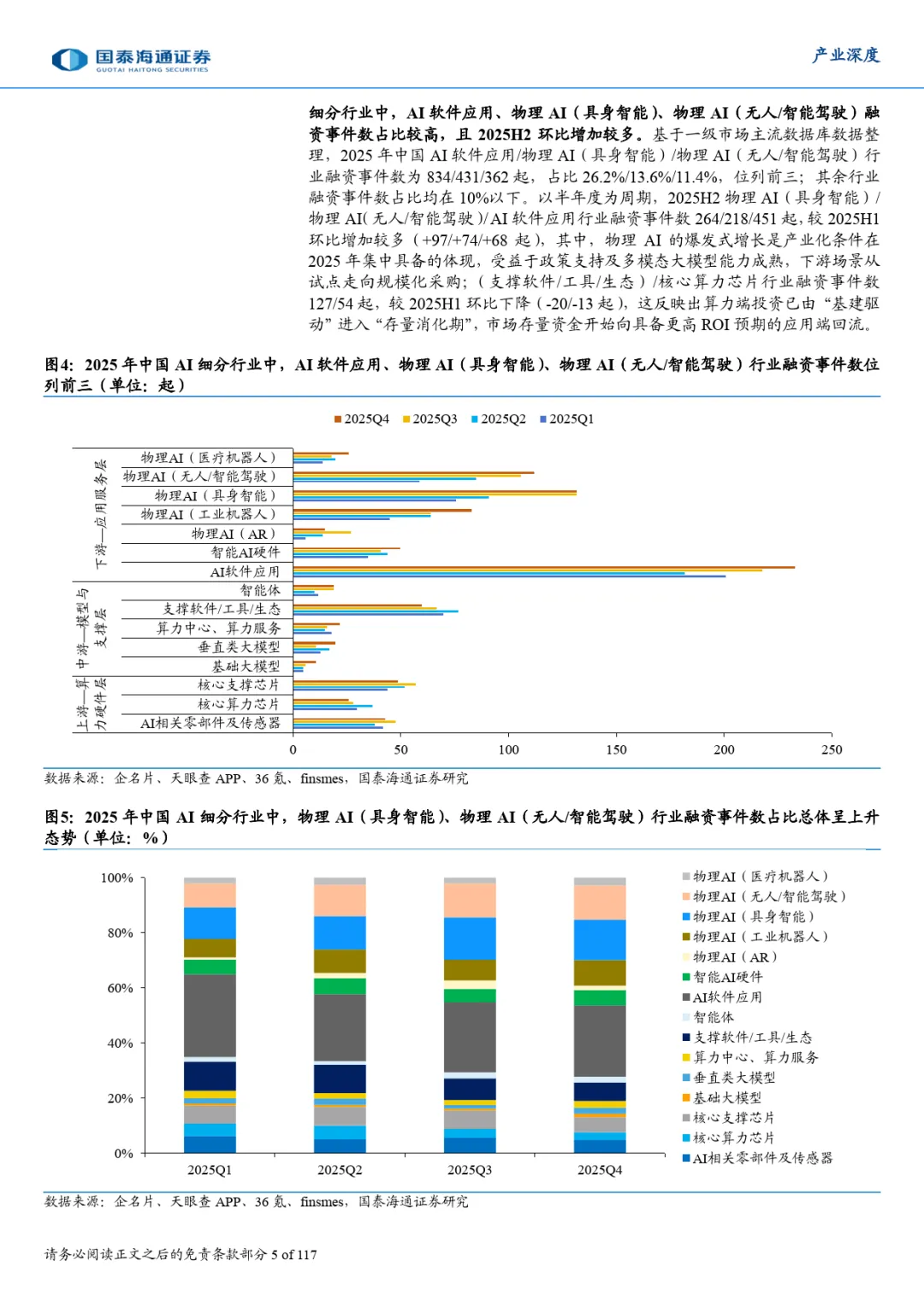

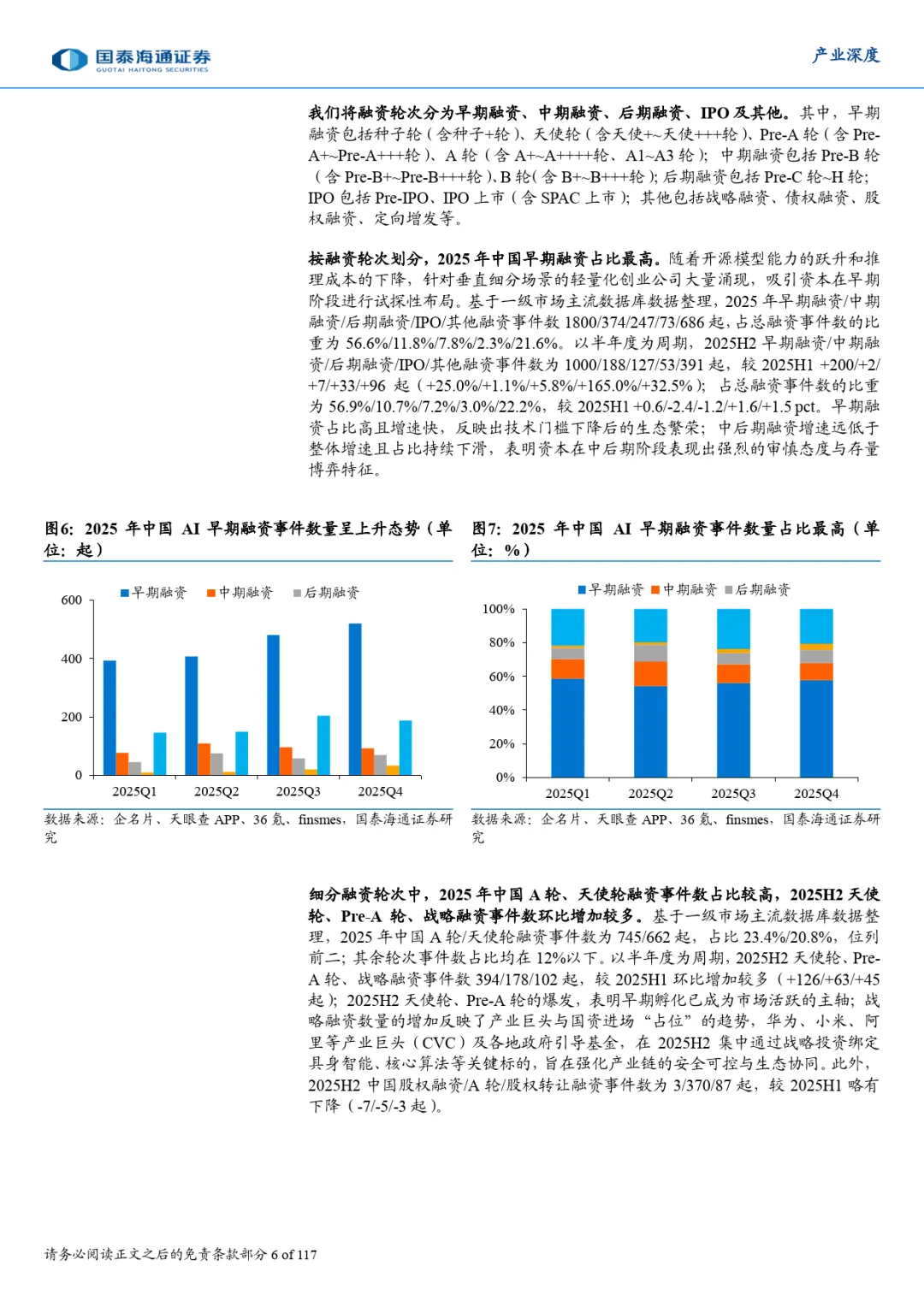

细分行业中,AI 软件应用、物理AI(具身智能)、物理AI(无人/智能驾驶)融资事件数占比较高,且2025H2 环比增加较多。基于一级市场主流数据库数据整理,2025 年中国AI 软件应用/物理AI(具身智能)/物理AI(无人/智能驾驶)行业融资事件数为834/431/362 起,占比26.2%/13.6%/11.4%,位列前三;其余行业融资事件数占比均在10%以下。以半年度为周期,2025H2 物理AI(具身智能)/ 物理AI(无人/智能驾驶)/ AI 软件应用行业融资事件数264/218/451 起,较2025H1 环比增加较多(+97/+74/+68 起),其中,物理AI 的爆发式增长是产业化条件在2025 年集中具备的体现,受益于政策支持及多模态大模型能力成熟,下游场景从试点走向规模化采购;(支撑软件/工具/生态)/核心算力芯片行业融资事件数127/54 起,较2025H1 环比下降(-20/-13 起),这反映出算力端投资已由“基建驱 动”进入“存量消化期”,市场存量资金开始向具备更高 ROI 预期的应用端回流。

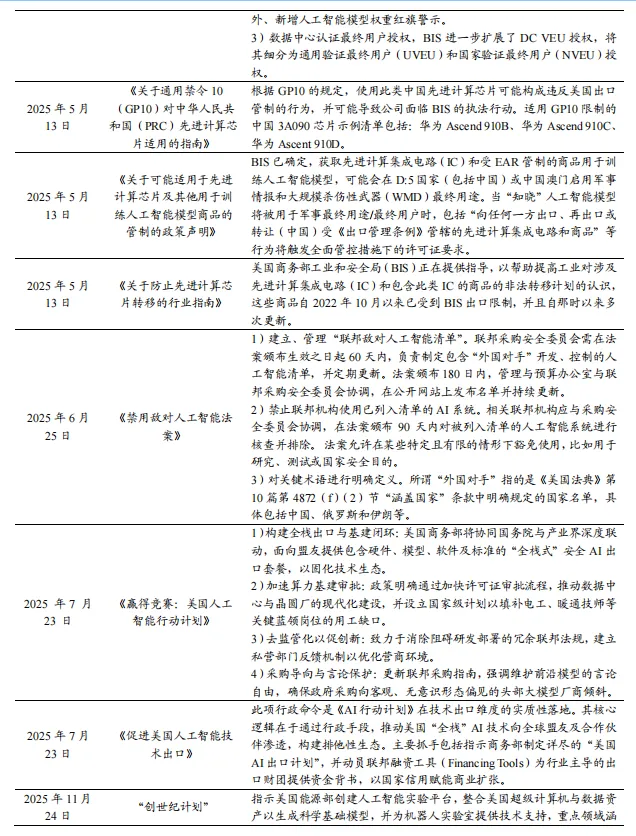

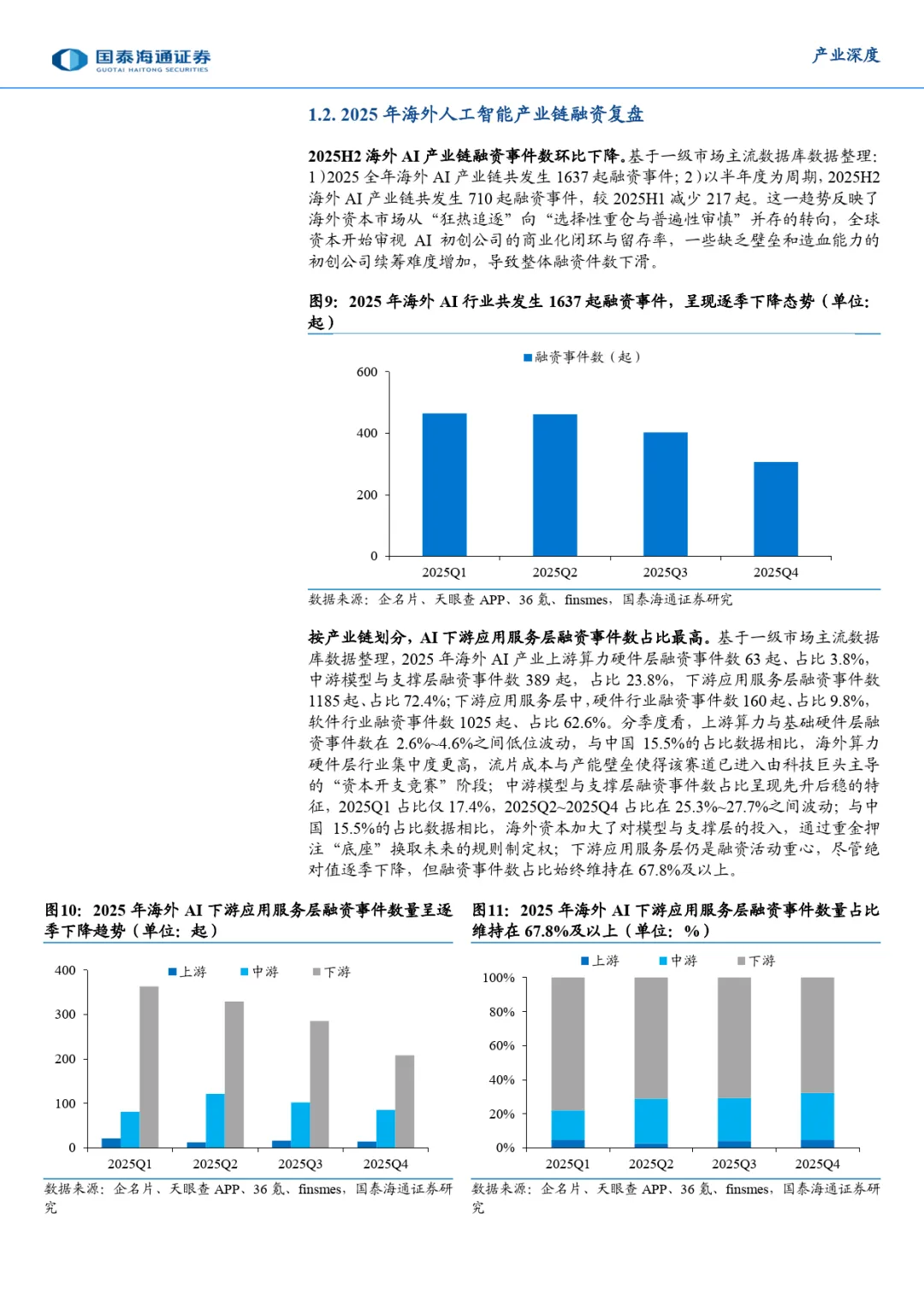

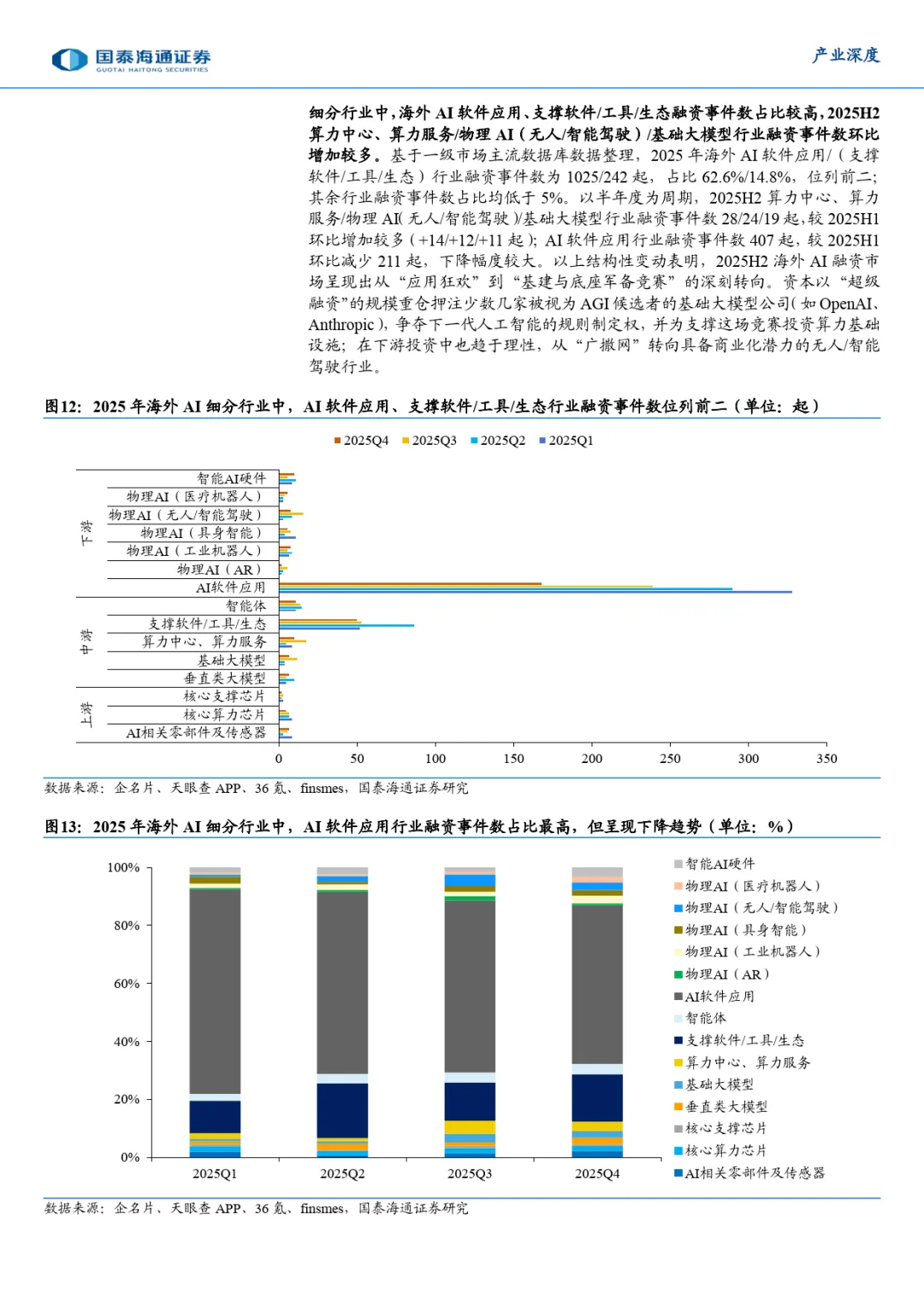

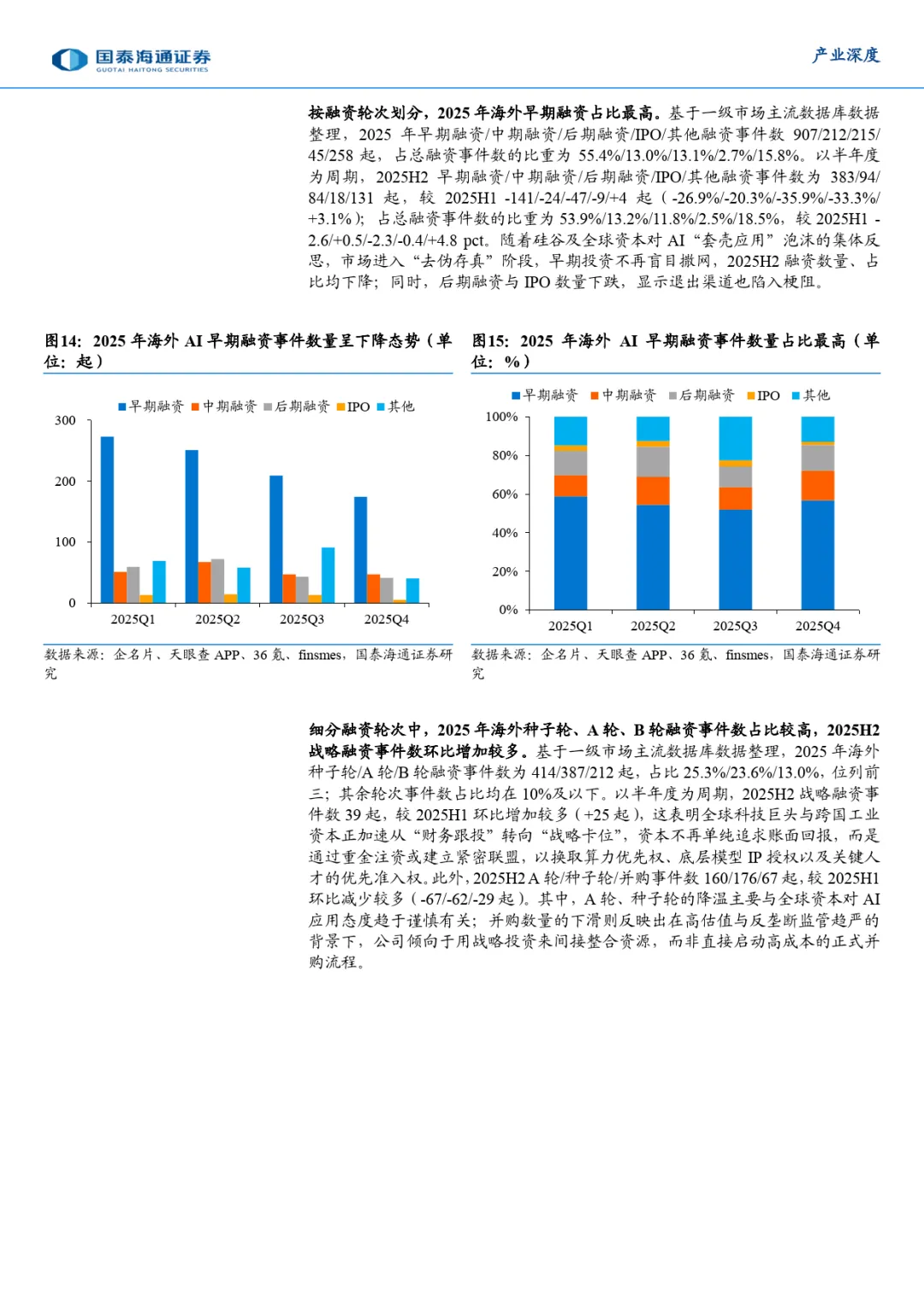

2025 年全球人工智能产业政策演进:政策呈现出“主权构建”与“场景牵 引”双重特征,各国竞争逻辑已从单纯的安全治理转向国家战略生产力的 全面博弈。中国政策脉络清晰,通过“人工智能+”行动驱动能源、政务等 垂直领域由“试点验证”迈向“全场景价值兑现”。美国深化“对内创新、 对外绑定”的双轨战略,试图通过输出全栈技术标准确立全球排他性生态 地位。欧、英、日、韩则聚焦“计算主权”,通过建设 AI 工厂、设立巨额专项基金及沙盒机制,力求在算力短板补齐与商业化落地中确立差异化优势。东南亚与中东凭借资本实力与地缘韧性,通过设立主权AI 公司及法律特区,加速构建自主生态并确立全球数据枢纽地位。整体看,2025 年全球政策正助推AI 产业从“成本创造”向“价值创造”转化。

AI大模型行业:技术深水区攻坚,五大方向引领从通用到垂直转型

2025 年全球AI 大模型正式迈入“技术深水区”,超长上下文窗口的效率与成本优 化、多模态技术的深度协同、MoE 架构的规模化普及、推理机制向深度逻辑的升级、AIAgent 的工程化落地五大方向成为核心突破路径。头部模型围绕参数效率提升、垂直场景适配深化、交互体验优化实现跨越式进阶,推动行业竞争从“通 用能力比拼”全面转向“垂直价值落地”。未来,随着行业数据与模型的深度耦合, 兼具“专业领域知识沉淀、高效工具集成能力、低门槛部署成本”的复合型解决 方案,将成为企业占据市场竞争制高点的关键。

1)超长上下文窗口成为大模型差异化竞争的硬门槛,全年技术演进从“规模突破” 转向“效率、稳定与成本的综合比拼”。

2)多模态技术从“基础融合”进入“深度协同”阶段。

3)MoE 架构驱动参数效率革命,轻量化技术加速应用普惠。

4)推理机制持续优化,从“生成式输出”向“深度逻辑推理”升级。

5)AIAgent 成为能力集成的出口,从“演示概念”迈向“规模化工程落地”。

幻影视界整理分享报告原文节选如下:

戳“阅读原文”下载报告。

戳“阅读原文”下载报告。