投资要点

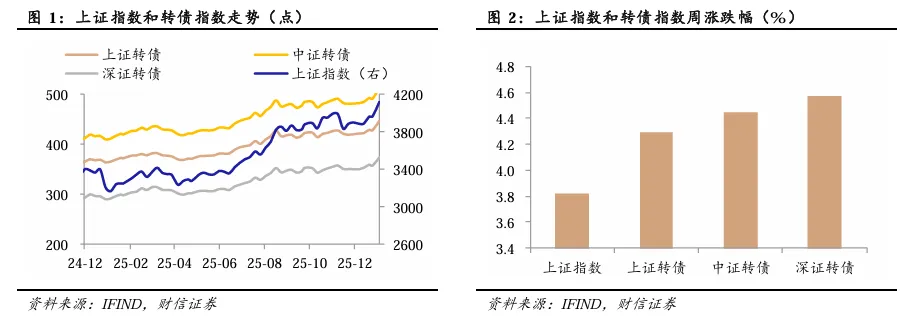

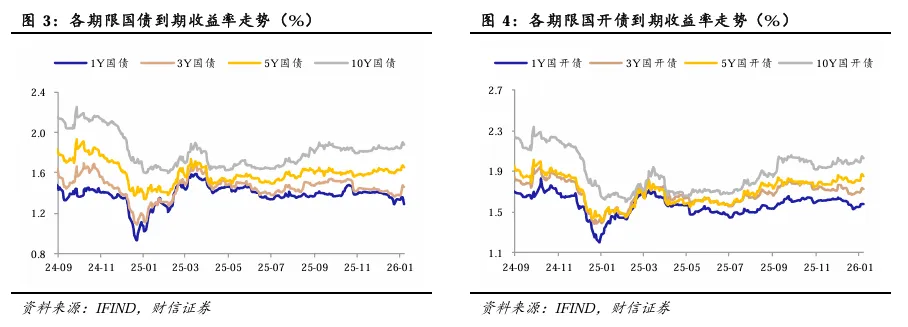

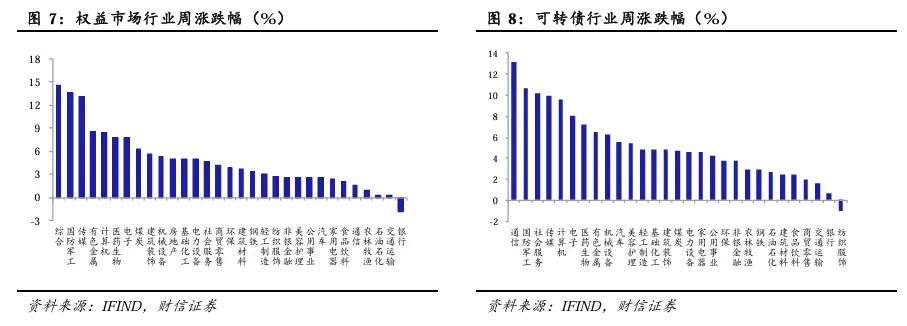

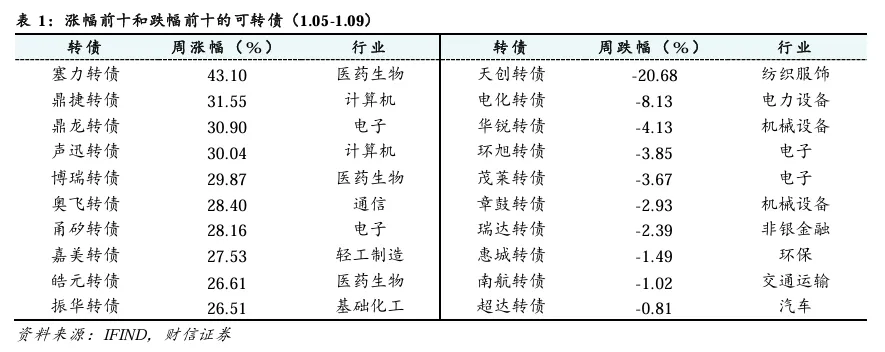

二级市场跟踪。1)转债市场上涨。截至1月9日,上证指数周环比上涨3.82%,收于4120.43点;上证转债周环比上涨4.29%,收于447.24点;中证转债周环比上涨4.45%,收于513.79点;深证转债周环比上涨4.57%,收于374.43点。利率债收益率多数上行。1月9日,1年期国债到期收益率收于1.29%,周环比下行4BP;10年期国债到期收益率收于1.88%,周环比上行4BP。2)从转债所属行业来看,通信、国防军工、社会服务等行业表现相对较好,周涨跌幅分别为13.15%、10.63%、10.13%。3)个券表现。周涨跌幅排名前五位的转债分别为塞力转债、鼎捷转债、鼎龙转债、声迅转债和博瑞转债,周涨跌幅分别为43.1%、31.55%、30.9%、30.04%和29.87%;周涨跌幅排名末五位的转债分别为天创转债、电化转债、华锐转债、环旭转债和茂莱转债,周涨跌幅分别为-20.68%、-8.13%、-4.13%、-3.85%和-3.67%。4)转债估值抬升。截至1月9日,全市场转股溢价率的中位数和算术平均数分别为33.1%和46.25%,周环比分别上升0.07个百分点和下跌0.66个百分点;其中分平价来看,平价低于100、100-110、110-120、120-130、高于130元的转债的转股溢价率均值分别为77.4%、30.98%、27.56%、23%、17.39%,周环比分别上涨1.54、下跌1.24、上涨4.35、上涨6.4、上涨3.8个百分点。

一级市场跟踪:上周(1.05-1.09)共有1只转债发行,为联瑞转债,发行规模为6.95亿元,所属行业为基础化工。无转债上市。截至2026年1月12日,待发新券中证监会同意注册的转债7家,规模共计83.38亿元;已通过上市委的转债5家,规模共计29.11亿元。

核心观点:市场情绪回暖,转债估值抬升。上周权益市场和转债市场迎来跨年开门红,上证指数、中证转债均创阶段性新高。展望后市,正股层面,充裕流动性和高涨市场情绪支撑下,“春季躁动”行情大概率延续演绎,市场赚钱效应后续仍有空间,科技成长板块或仍为市场主线,但需注意商业航天等高位超涨板块的调整风险。估值层面,尽管高估值下转债性价比低于正股,但在正股向好行情有望延续、转债潜在增量资金入场需求仍存、存量优质券稀缺性凸显等因素支撑下,转债高估值有望得到持续支撑。策略来看,配置大盘底仓转债的同时,可以适当增强组合弹性,关注溢价率合理的偏股型转债,享受权益市场的β行情,但建议规避高价、高估值的“双高”转债。偏股型转债板块建议关注:1)科技板块,如AI算力、机器人、商业航天、脑机接口、可控核聚变等主题方向;2)涨价驱动的有色金属、化工等方向;3)反内卷相关方向,可关注光伏、锂电等;4)内需政策预期方向,新消费以及养老、生育等“十五五”规划的重点方向。

风险提示:转债估值回落风险,转债强赎风险,股市波动风险等。

股市:顺势做多,科技优先。在A股慢牛预期、春季躁动行情、全球市场共振走强等共同推动下,去年12月中旬以来,A股市场延续震荡上行态势,估值及流动性驱动特征明显。鉴于市场情绪高点难以衡量,但情绪周期则易于把握,我们认为,2026年市场更宜把握投资时机,并淡化对指数点位的过度关注。指数层面,短期宜顺应趋势,积极把握从去年12月中旬到2026年3月初的做多窗口期。风格层面,在估值扩张、流动性宽松及科技革命驱动下,更宜关注科技成长方向,尤其是此前滞涨且存在催化剂支撑的科技主题方向。

债市:期限利差走阔,配置价值凸显。上周债市先调整后修复,长端、超长端利率整体表现为上行,期限利差走阔。展望后市,债市仍旧多空因素交织,短期债市或维持震荡格局。利空因素来看,一是近期经济数据有所回暖,12月PMI重回荣枯线之上,通胀数据有所回升,市场对于“适度宽松”的货币政策预期降低;二是股市等风险资产近期表现强势,制约利率下行空间;三是财政发力前置下带来一定供给冲击。利多因素来看,调整之后,长端、超长端等利率债配置价值有所凸显;且宽松的资金面对于债市形成底部支撑,利率大幅上行的空间也相对有限。

转债:市场情绪回暖,转债估值抬升。上周权益市场和转债市场迎来跨年开门红,上证指数、中证转债均创阶段性新高。展望后市,正股层面,充裕流动性和高涨市场情绪支撑下,“春季躁动”行情大概率延续演绎,市场赚钱效应后续仍有空间,科技成长板块或仍为市场主线,但需注意商业航天等高位超涨板块的调整风险。估值层面,尽管高估值下转债性价比低于正股,但在正股向好行情有望延续、转债潜在增量资金入场需求仍存、存量优质券稀缺性凸显等因素支撑下,转债高估值有望得到持续支撑。策略来看,配置大盘底仓转债的同时,可以适当增强组合弹性,关注溢价率合理的偏股型转债,享受权益市场的β行情,但建议规避高价、高估值的“双高”转债。偏股型转债板块建议关注:1)科技板块,如AI算力、机器人、商业航天、脑机接口、可控核聚变等主题方向;2)涨价驱动的有色金属、化工等方向;3)反内卷相关方向,可关注光伏、锂电等;4)内需政策预期方向,新消费以及养老、生育等“十五五”规划的重点方向。

通胀数据:12月份,扩内需促消费政策措施继续显效,叠加居民消费需求增加,居民消费价格指数(CPI)环比由上月下降0.1%转为上涨0.2%,同比上涨0.8%,扣除食品和能源价格的核心CPI同比上涨1.2%。工业生产者出厂价格指数(PPI)环比涨幅比上月扩大0.1个百分点,同比降幅比上月收窄0.3个百分点。

内需:近日国常会强调实施财政金融协同促内需一揽子政策。会议指出,实施财政金融协同促内需一揽子政策,是扩大有效需求、创新宏观调控的重要举措。要加强财政政策与金融政策配合联动,充分发挥政策效应,引导社会资本参与促消费、扩投资。围绕促进居民消费,优化实施服务业经营主体贷款、个人消费贷款贴息政策,推动增加优质服务供给,增强居民消费能力。围绕支持民间投资,实施中小微企业贷款贴息政策,设立民间投资专项担保计划,建立支持民营企业债券风险分担机制,优化实施设备更新贷款财政贴息政策,进一步降低企业融资门槛和成本。要采取更多便利化措施,切实推动政策落地见效,增强群众和企业获得感。要密切跟踪政策实施进展,加强全链条管理,确保资金规范高效使用。消费相关转债有家悦转债、水羊转债、新乳转债等。

出口退税:1月9日,财政部、税务总局发布《关于调整光伏等产品出口退税政策的公告》,明确自2026年4月1日起,取消光伏等产品增值税出口退税。自2026年4月1日起至2026年12月31日,将电池产品的增值税出口退税率由9%下调至6%;2027年1月1日起,取消电池产品增值税出口退税。出口消费税政策不作调整,相关产品继续适用消费税退(免)税政策。关注出口业务占比较高公司的业绩影响,光伏相关转债有天23转债、晶澳转债等。

3.1 市场行情

转债市场上涨。截至1月9日,上证指数周环比上涨3.82%,收于4120.43点;上证转债周环比上涨4.29%,收于447.24点;中证转债周环比上涨4.45%,收于513.79点;深证转债周环比上涨4.57%,收于374.43点。

利率债收益率多数上行。1月9日,1年期国债到期收益率收于1.29%,周环比下行4BP;10年期国债到期收益率收于1.88%,周环比上行4BP。1年期国开债到期收益率收于1.58%,周环比上行3BP;10年期国开债到期收益率收于2.03%,周环比上行4BP。

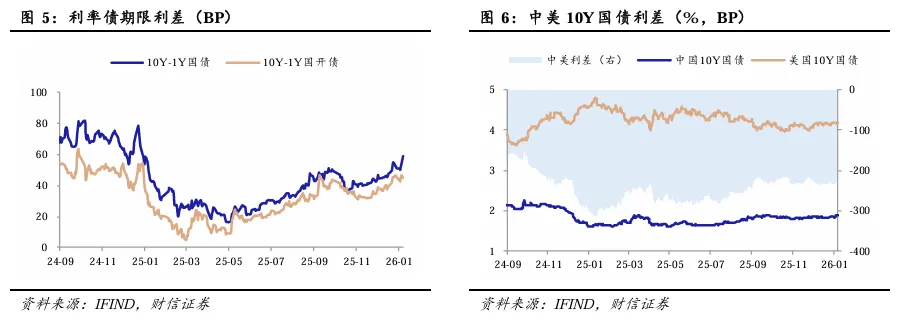

国债期限利差走阔。1月9日,10Y-1Y国债期限利差收于58.95BP,周环比走阔8BP;10Y-1Y国开债期限利差收于45.08BP,周环比走阔2BP。美国10年期国债收益率收于4.18%,周环比下行1BP,中美利差收于-230.18BP,倒挂幅度周环比收窄5BP。

行业表现。权益市场来看,综合、国防军工、传媒等行业表现相对较好,周涨跌幅分别为14.55%、13.63%、13.11%;银行、交通运输、石油石化等行业表现相对较弱,周涨跌幅分别为-1.9%、0.23%、0.29%。转债市场来看,通信、国防军工、社会服务等行业表现相对较好,周涨跌幅分别为13.15%、10.63%、10.13%;纺织服饰、银行、交通运输等行业表现相对较弱,周涨跌幅分别为-0.99%、0.63%、1.57%。

个券表现。周涨跌幅排名前五位的转债分别为塞力转债、鼎捷转债、鼎龙转债、声迅转债和博瑞转债,周涨跌幅分别为43.1%、31.55%、30.9%、30.04%和29.87%;周涨跌幅排名末五位的转债分别为天创转债、电化转债、华锐转债、环旭转债和茂莱转债,周涨跌幅分别为-20.68%、-8.13%、-4.13%、-3.85%和-3.67%。

3.2 估值分析

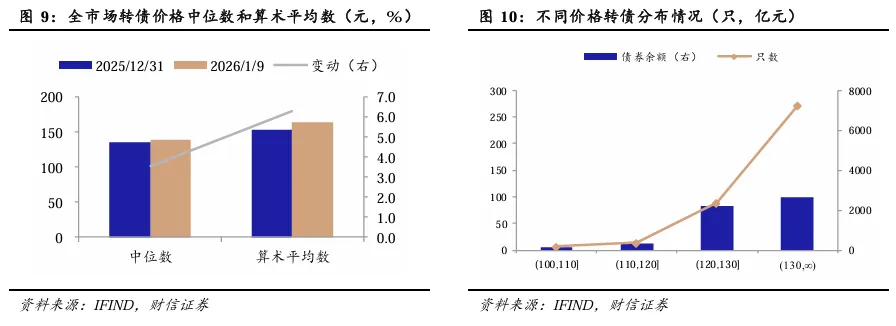

转债价格中位数上行。截至1月9日,全市场转债价格的中位数和算术平均数分别为138.45元和162.31元,周环比分别上涨3.52%和上涨6.25%。分价格来看,价格位于100-110、110-120、120-130、高于130元的转债分别有7只、14只、89只、271只。

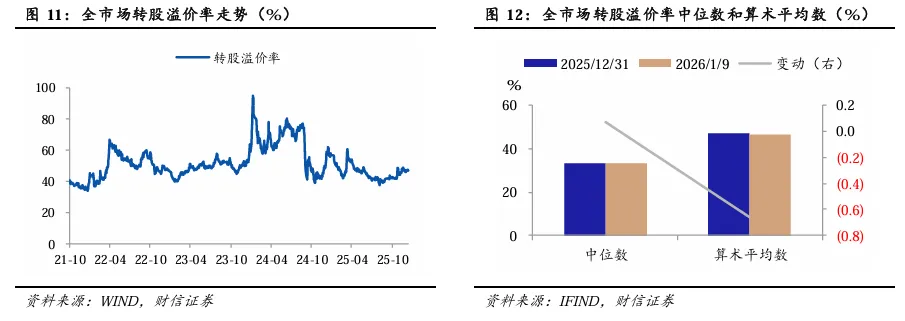

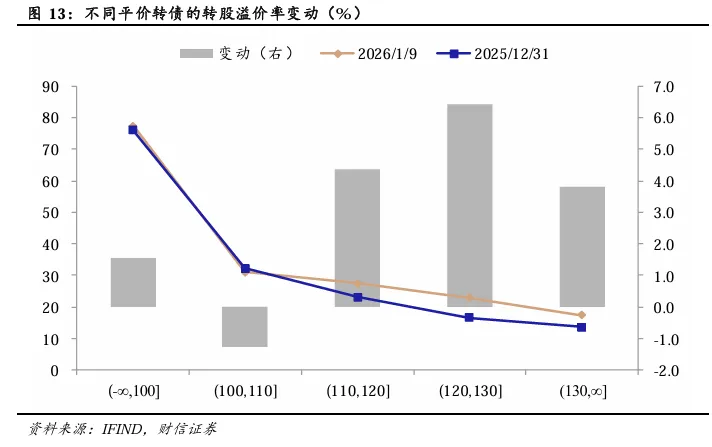

转债估值抬升。截至1月9日,全市场转股溢价率的中位数和算术平均数分别为33.1%和46.25%,周环比分别上升0.07个百分点和下跌0.66个百分点;其中分平价来看,平价低于100、100-110、110-120、120-130、高于130元的转债的转股溢价率均值分别为77.4%、30.98%、27.56%、23%、17.39%,周环比分别上涨1.54、下跌1.24、上涨4.35、上涨6.4、上涨3.8个百分点。

上周(1.05-1.09)共有1只转债发行,为联瑞转债,发行规模为6.95亿元,所属行业为基础化工。无转债上市。

截至2026年1月12日,待发新券中证监会同意注册的转债7家,规模共计83.38亿元;已通过上市委的转债5家,规模共计29.11亿元。

转债估值回落风险,转债强赎风险,股市波动风险等。

特别声明:

R3级报告

本订阅号(微信号:财信证券研究)为财信证券股份有限公司(下称“财信证券”)研究发展中心依法设立、独立运营的唯一官方订阅号。其他任何含有“财信证券研究”品牌名称等相关信息的订阅号均不是财信证券的官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的研究服务客户。财信证券不因任何订阅或接收本订阅号内容的行为而将订阅人视为财信证券的客户。

本订阅号不是财信证券研究报告的发布平台,所载内容均来自财信证券已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅财信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

财信证券对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据财信证券后续发布的证券研究报告在不发布通知的情形下作出更改。财信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法口头或书面发表与本订阅号中资料意见不一致的市场评论或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与财信证券或相关作者无关。

本订阅号发布的内容仅为财信证券所有。未经财信证券事先书面许可,任何机构或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经财信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

财信证券研究发展中心

通过本订阅号发布的内容仅供财信证券股份有限公司(下称“财信证券”)研究服务客户参考,因本订阅号暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非财信证券的研究服务客户,为控制投资风险,应首先联系财信证券研究发展中心,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

财信证券研究发展中心分为宏观策略、综合金融、大制造、大消费、大周期和TMT等研究团队,研究领域涵盖市场策略、行业研究、公司研究,以及基金、债券研究等,已基本完成A股主要行业及重点上市公司的全覆盖。研究报告除自有研究业务平台及微信公众号外,授权同花顺、Wind、东方财富、讯兔科技、湖南日报、潇湘晨报、中国证券报和朝阳永续刊载或转发。未经授权刊载或转载的,财信证券将追究其相应的法律责任。

网址:stock.hnchasing.com

地址:长沙市岳麓区茶子山东路112号湘江财富金融中心B座25楼

邮编:410005

电话:0731-84403360

传真:0731-84403438

点击关注了解更多精彩内容!!

点击关注了解更多精彩内容!!