光伏行业盈利能力分析:周期底部的挣扎与修复曙光

当前光伏行业整体处于"亏损常态化、分化加剧"的底部状态,主产业链多数企业仍在盈亏线附近挣扎;硅料环节率先修复,硅片环节顺价相对顺畅,电池组件环节因成本上涨(尤其是银价)盈利修复滞后;2026年Q2起有望逐步回升,下半年迎来实质性好转,头部企业将率先受益。

一、当前盈利能力全景图:分化明显,整体承压

1.主产业链盈利状况

◦硅料环节:2025Q3头部企业已实现正盈利,N型复投料价格从底部49元/KG上涨至59.4元/KG(1月9日),环比+15.34%,库存逐步去化,头部企业从亏损转为微利,后续盈利弹性将逐步释放

◦硅片环节:2025Q3顺价相对顺畅,叠加部分低价库存影响,盈利显著改善,210N硅片价格上涨带动头部企业毛利率修复至5%-8%

◦电池环节:价格涨幅未完全覆盖成本上涨(银浆占比超17%,银价暴涨130%),盈利仍处于承压状态,部分企业仍在亏损边缘

◦组件环节:毛利率仅5%-8%,出口占比超60%,受4月1日出口退税取消影响最大,单瓦成本将增加0.03-0.05元,毛利率预计下降2-3个百分点

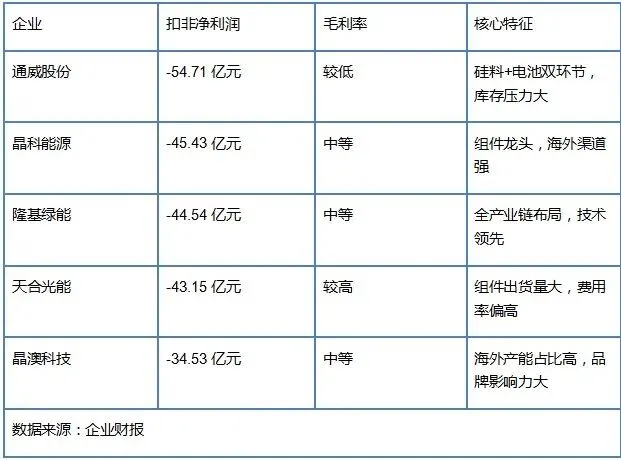

2.龙头企业财务表现(2025年前三季度)

◦石英坩埚、光伏胶膜、银浆等企业集中度较高,议价能力较强,能跟随产业链涨价实现盈利修复◦胶膜、银浆龙头企业已筹备第二增长极,非光伏业务占比有望提升,助力盈利改善◦"反内卷"政策推进下,行业自律配额+减产力度加大,价格逐步向覆盖全成本的中枢移动◦组件价格试探性上探至0.8元/瓦以上,但终端需求疲软可能导致"价涨量缩",影响企业利润◦银价高位运行(突破9000元/公斤),推高电池环节成本,铜替代银技术加速应用但仍需时间◦出口退税取消(4月1日起)直接抬高企业成本,组件出口利润每块210R组件将减少46-51元◦硅料过剩规模43-59万吨,过剩幅度超30%,落后产能加速退出,头部CR5组件市占率预计至70%+◦开工率普遍处于低位:硅料/硅片/电池/组件开工率分别为45%/40%/38%/34.1%(1月预计)◦1-3月海外终端企业加速抢单,组件短期出口量激升,支撑价格上涨◦国内"千家万户沐光行动"、风光大基地(2026年140GW)提供需求托底◦供给收缩:行业自律配额+政策调控,减产力度持续加大,硅料等环节库存逐步去化◦需求改善:国内风光大基地+海外新兴市场增长,龙头企业凭借技术与成本优势扩大份额◦技术迭代:TOPCon量产效率达26.2%领跑全球,HJT/钙钛矿技术加速产业化,铜替代银等降本技术应用◦硅料龙头:库存去化+价格上涨,盈利弹性最大,2026年Q2毛利率有望至10%-15%◦组件龙头:海外渠道强+品牌溢价,出口退税影响可通过提价消化,市占率提升带来规模效应◦新技术赛道:TOPCon 4.0、HJT、钙钛矿等技术领先企业,享受技术溢价,盈利能力优于行业平均◦辅料环节:石英坩埚、光伏胶膜等集中度高的细分领域,议价能力强,盈利修复确定性高◦需求不及预期:全球经济疲软可能导致终端装机需求进一步下滑,"价涨量缩"持续◦价格博弈加剧:组件企业减产节奏可能加快,影响行业整体出货量和盈利水平◦海外贸易壁垒:美国IRA、欧盟CBAM等政策可能限制中国光伏产品出口,压缩市场空间当前光伏行业盈利能力处于周期底部的挣扎期,主产业链多数企业仍在亏损边缘,但已出现积极信号:硅料价格上涨带动头部企业盈利修复,行业自律减产加速产能出清,供需格局边际改善。2026年将呈现"先阵痛后修复"的态势:1-3月海外抢单支撑价格但利润承压,4-6月出口退税取消+需求淡季压力最大,7-12月供需平衡改善+盈利修复,下半年有望迎来实质性好转,头部企业毛利率预计至10%-15%,部分优质企业可达20%+。对于投资者而言,当前是布局光伏行业的窗口期,重点关注硅料龙头、组件龙头和新技术赛道企业,这些公司将率先受益于行业盈利修复。