出品 | 陈博观察 (ID: Drchenobservation)

编辑 | Will Chan

来源:陈博观察AI工作站(Doubao AI)创作

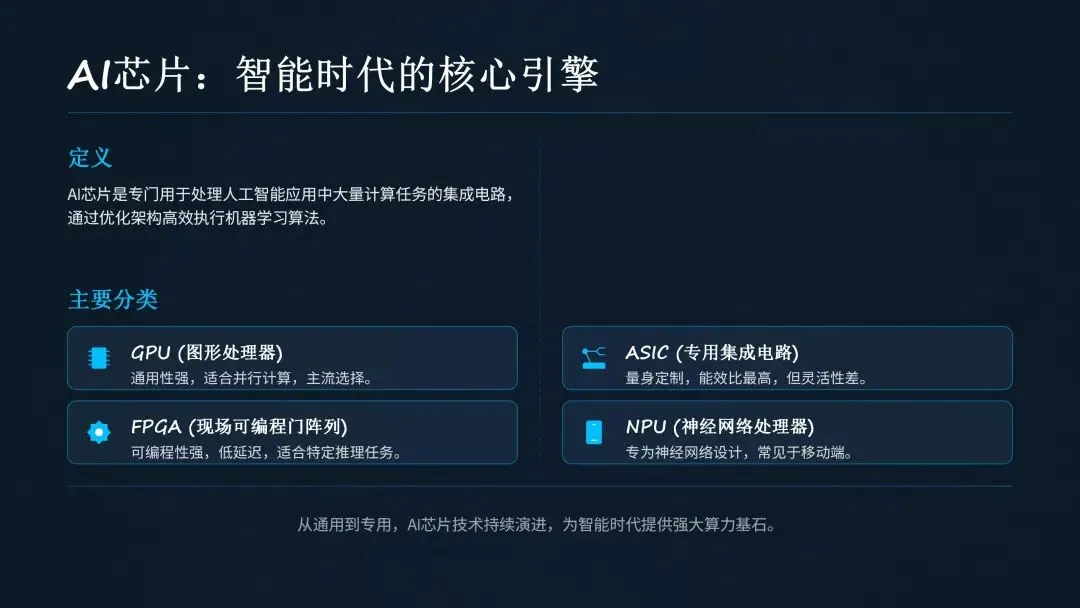

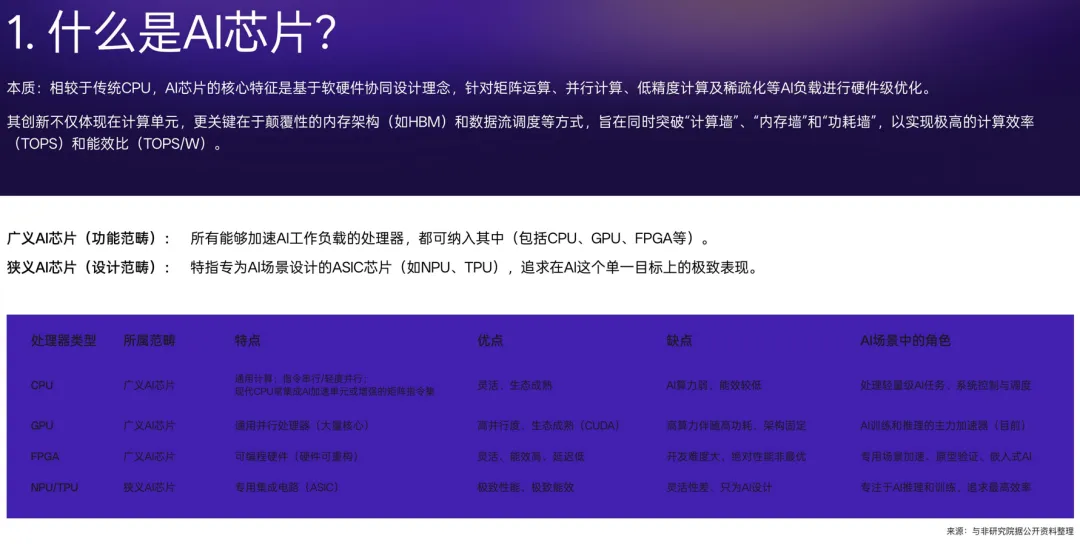

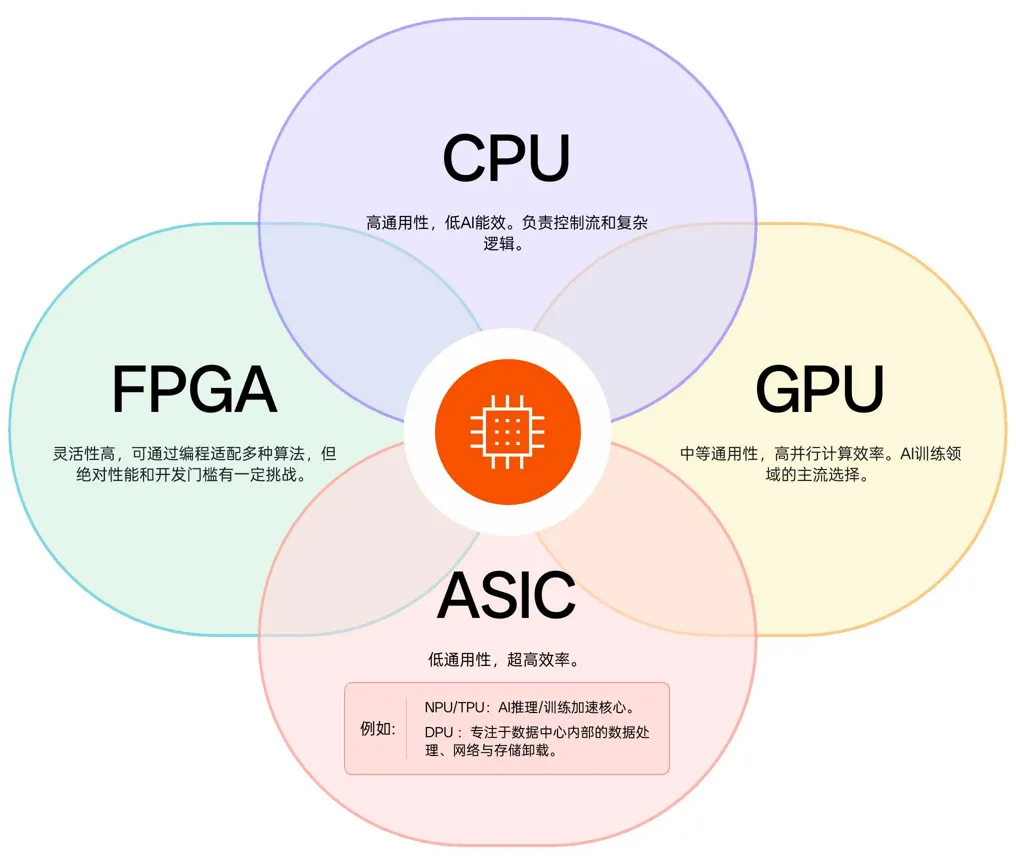

AI 芯片又称 AI 加速器或计算卡,是人工智能产业发展的核心硬件支撑。从技术架构来看,其主要包括通用图形处理器(GPGPU)、中央处理器(CPU)、专用集成芯片(ASIC)以及现场可编程门阵列(FPGA)等类型。

来源:与非网,2025国产芯片产业白皮书

其中,GPGPU 凭借出色的并行计算性能,在处理大规模复杂数据和模型训练方面优势显著,已成为算力芯片的主流选择。按功能划分,AI 芯片可分为训练卡(大卡)和推理卡(小卡):训练卡具备更高的计算能力和内存带宽,能够支撑大模型训练过程中的海量计算与数据处理需求,且可兼作推理卡使用;推理卡参数较低,仅满足 AI 模型应用阶段的推理计算需求,无法用于训练任务。通常,大模型训练需要大量训练卡组成显卡集群,而实际应用场景中则依赖推理卡运行 AI 模型。

来源:与非网,2025国产芯片产业白皮书

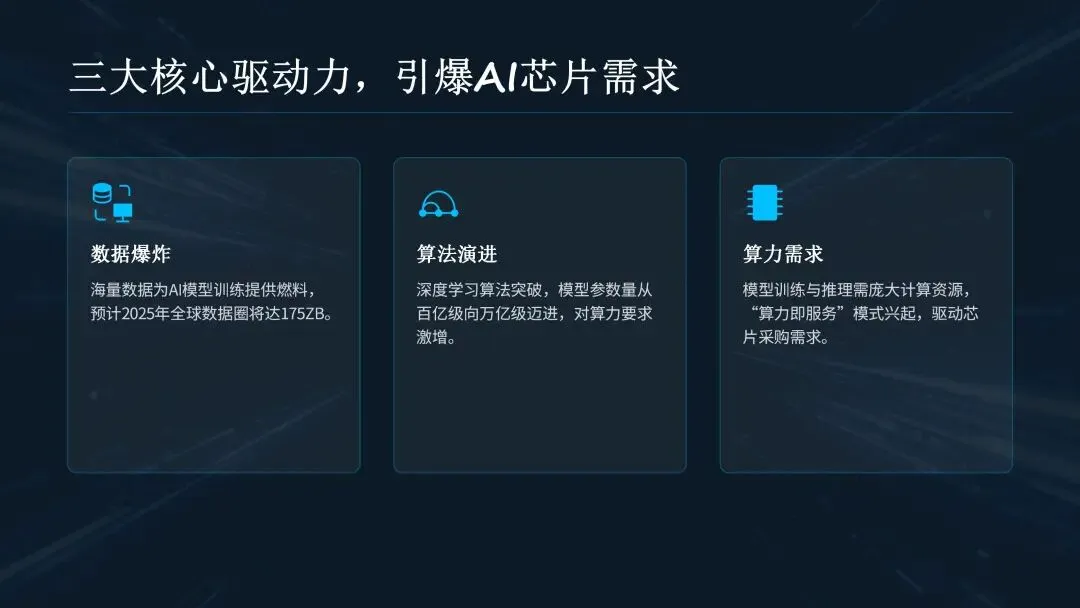

本轮人工智能浪潮由 ChatGPT 引领,以语言大模型和生成式 AI 应用为重要切入点。自 2017 年谷歌发表 Transformer 技术以来,其不仅催生出 ChatGPT 等 C 端爆款产品,还在自然语言处理、计算机视觉、自动驾驶等多个领域得到广泛应用。海内外科技巨头(如谷歌、Meta、微软、字节跳动、百度等)及初创企业纷纷加大相关投入,非技术公司也在人才、技术和资源方面积极布局。根据 Bloomberg Intelligence 预测,到 2032 年,生成式 AI 在总体信息技术硬件、软件、服务、广告和游戏等支出中的占比,将从目前不足 1% 提升至 12%,市场增长潜力巨大。

来源:来觅研究院,国产AI 芯片路在何方

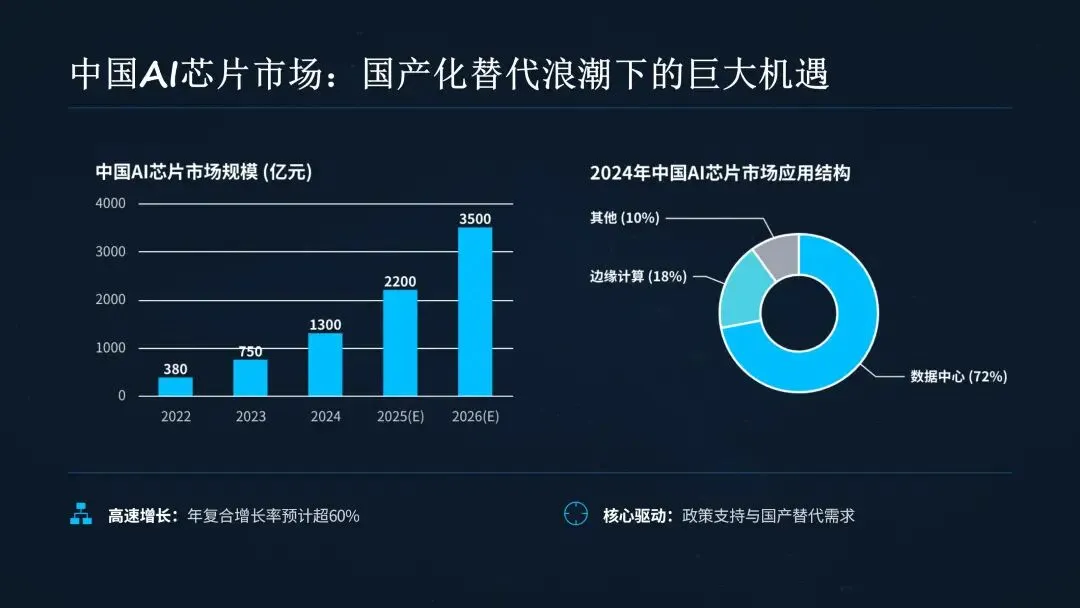

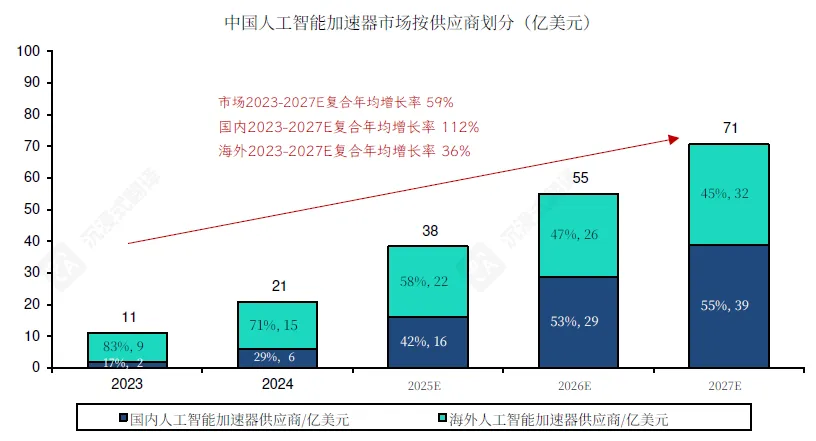

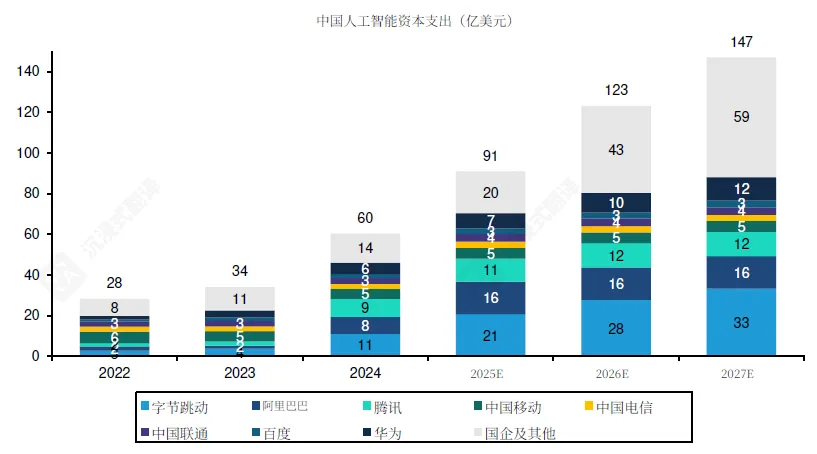

算力需求的指数级增长是行业发展的核心驱动力之一。2018 年 OpenAI 推出的 GPT-1 仅有 1.17 亿个参数,而 2023 年发布的 GPT-4 参数量已达 1.8 万亿个,5 年间参数量增长超万倍。OpenAI 测算显示,自 2012 年起,全球头部 AI 模型训练算力需求每 3-4 个月便翻一番。2023 年后,AI 行业发展如火如荼,“百模大战” 再度兴起,进一步加剧了算力紧缺的局面。从国内市场来看,智能算力规模持续快速增长,2019 年为 32 亿元,2020 年增长至 75 亿元,2021 年达 155 亿元,2022 年突破 268 亿元,预计 2023 年将达到 427 亿元,2024 年、2025 年、2026 年分别有望增长至 641 亿元、923 亿元、1271 亿元。

来源:来觅研究院,国产AI 芯片路在何方

尽管国内大模型在算法攻关和部分模型开源的推动下进展迅速,部分国产 AI 大模型的单项能力已宣称追赶上 GPT-4,但国内 AI 产业与海外的核心差距仍集中在 AI 芯片领域。受外部环境影响,国内科技企业不仅无法购买先进 AI 芯片,即便拥有完整方案,自行制造 AI 芯片也面临诸多阻碍,这也使得国产 AI 芯片具备巨大的潜在成长空间。

二、国内外 AI 芯片产业发展对比与国内布局

AI 芯片行业呈现 “赢家通吃” 的竞争格局,Nvidia 凭借在单卡性能 / 集群性能、生态 / 灵活性、制造难度 / 性价比三个核心维度的综合领先优势,占据了全球超 90% 的 AI 芯片市场份额,其垄断地位让多数竞争对手望而生畏。(英伟达人工智能发展战略研究报告(2025))

来源:容纳咨询

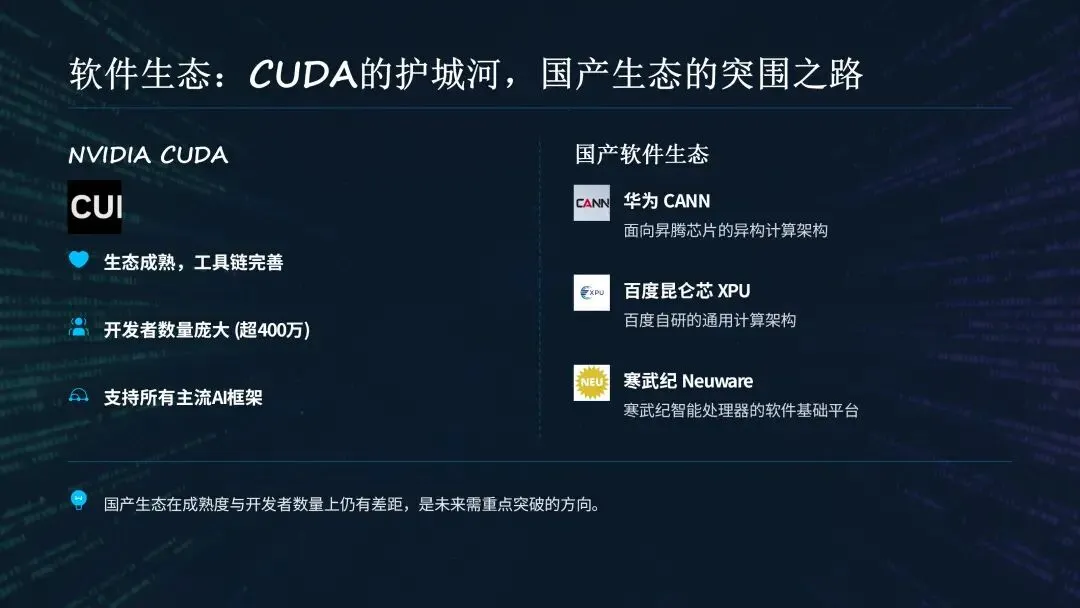

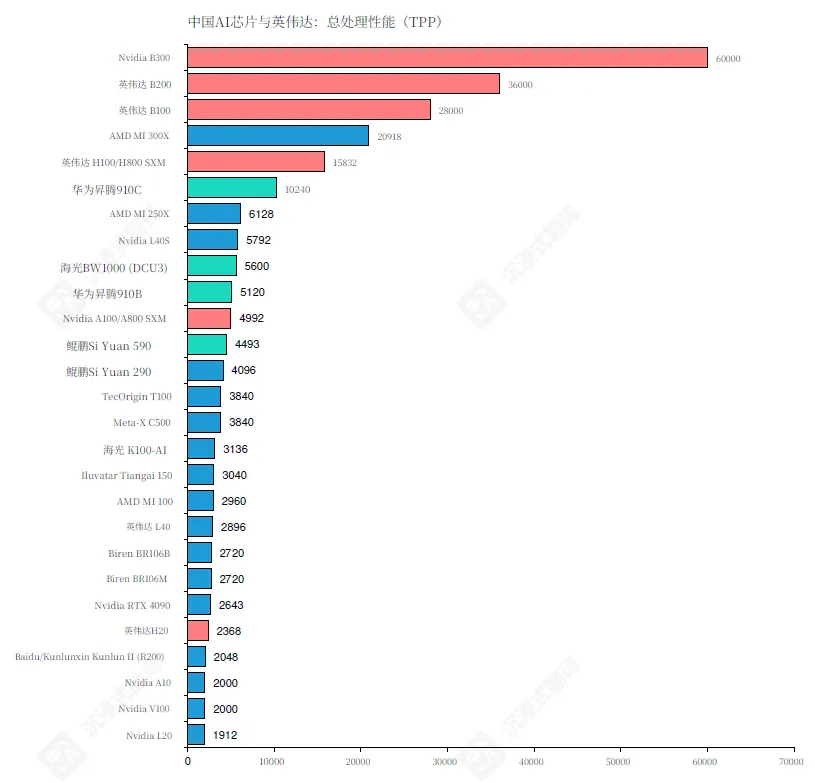

从产品性能来看,国内 AI 芯片与海外产品仍存在明显差距。海外方面,Nvidia 的 GB200 支持训练和推理,算力达 18000TOPS,互联带宽 1800G/S,采用 4NM 工艺制程;AMD 的 MI300X 同样兼具训练和推理功能,算力为 163.4TFLOPS@FP64,互联带宽 896G/S,工艺制程为 5NM。国内企业中,华为昇腾 910B 支持训练和推理,算力 640TOPS,互联带宽 392G/S,采用 7NM 工艺;壁仞科技训练侧 BR100 算力 2000TOPS,互联带宽 1.64T/S,工艺制程 7NM;百度训推一体昆仑芯 2 代算力 256TOPS,互联带宽 512G/S,工艺 7NM;燧原科技训练侧 T21 算力 256TOPS,互联带宽 300G/S,工艺 12NM。除了单卡性能的差距,更大的鸿沟体现在训练侧的万卡互联与生态建设方面,这也是国内 AI 芯片行业需要长期攻克的难题。

来源:伯恩斯坦分析

来源:伯恩斯坦分析

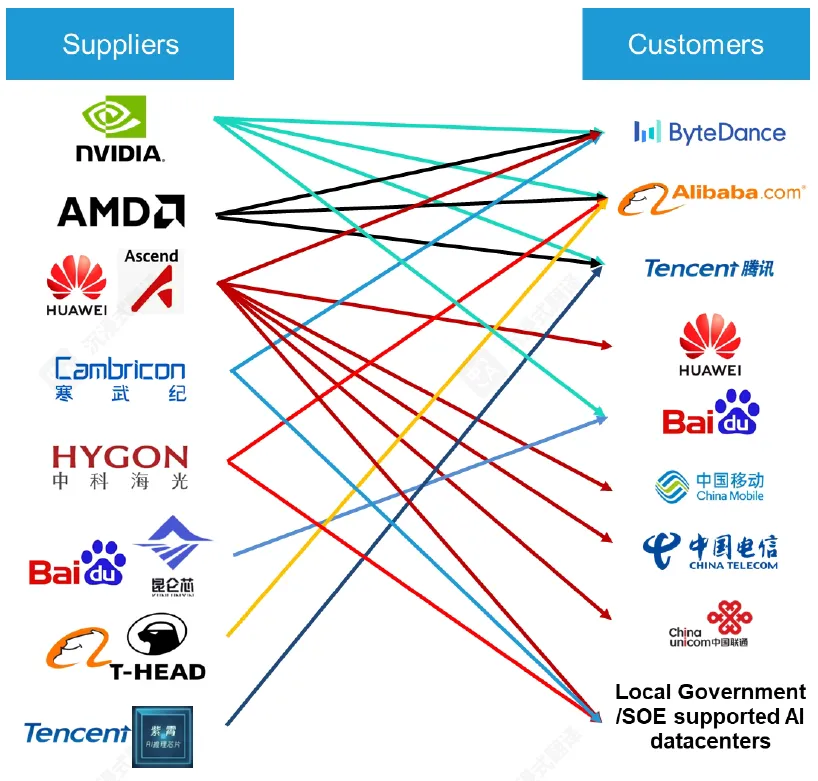

国内 AI 芯片企业的布局呈现出 “以推理侧为主,逐步向训练侧延伸” 的特点。在推理侧集中布局,一方面是为了与 Nvidia 等海外巨头形成错位竞争,另一方面也是顺应 AI 技术普及过程中,行业对高性能、低功耗 AI 芯片日益增长的需求。同时,已有部分国内企业开始发力训练侧芯片:2024 年全球 AI 芯片峰会上,壁仞科技首次公布自主原创的异构 GPU 协同训练方案 HGCT,成为业界首个支持 3 种及以上异构 GPU 混合训练同一个大模型的方案;摩尔线程公布了基于 MTT S4000 的万卡智能集群夸娥(KUAE),正式进军训练侧;华为、寒武纪、海光信息等厂商也有类似的布局动作,逐步填补国内训练侧 AI 芯片的空白。

来源:与非网,2025国产芯片产业白皮书

三、AI 芯片创业核心难点

AI 芯片领域创业难度极大,主要面临三大核心挑战:

来源:与非网,2025国产芯片产业白皮书

其一,芯片设计与制造难题。受海外管制影响,AI 芯片相关设计工具已被限制使用,给芯片设计环节带来巨大阻碍。而制造环节的问题更为突出,Nvidia 最新的 AI 芯片采用 4NM 制程,目前全球仅有台积电具备此类先进制程的制造实力,而大陆芯片制造行业整体实力稍显不足,难以满足高端 AI 芯片的制造需求,成为制约国产 AI 芯片发展的关键瓶颈。

其二,市场竞争难题。当前,Nvidia 的 AI 芯片方案仍具备最高的性价比,占据市场主导地位。国内 AI 公司采购国产 AI 芯片,一方面是出于国产替代的主观意愿或客观限制,另一方面是希望获得更贴合自身需求的定制化产品(如字节跳动等厂商会针对自身需求自行设计 AI 芯片)。大模型的快速发展在加速 AI 芯片行业进步的同时,也进一步拉大了芯片厂商之间的差距。国产 AI 芯片厂商必须精准定位自身产品的核心优势,明确能够满足客户的哪些特定需求,才能让客户愿意为国产芯片支付高额溢价,在市场竞争中占据一席之地。

来源:伯恩斯坦分析

其三,盈利能力难题。AI 芯片研发具有周期长、强度大、成本高的特点,研发投入往往难以在短期内获得回报,企业造血能力至关重要。当前一级市场环境下,完全依赖创投市场输血的可能性微乎其微,国产 AI 芯片公司的正现金流状况面临严峻考验,如何在持续投入研发的同时实现盈利,是所有相关企业需要解决的核心问题。

四、行业投融资动态

近年来,AI 芯片市场呈现出强劲的增长势头,成为资本市场的热门赛道。从市场规模来看,2024 年全球 AI 芯片市场规模预计将达到 712.52 亿美元,同比增长 33%,2025 年有望进一步增长至 919.55 亿美元;中国市场表现更为亮眼,2023 年 AI 芯片市场规模达 1206 亿元,同比增长 41.9%,预计 2024 年将增长至 1412 亿元。

来源:伯恩斯坦分析

投融资方面,AI 芯片是 2024 年最为活跃的赛道之一。从融资轮次来看,整体仍偏向早期,但部分明星项目已获得市场广泛认可,资本持续加码。2024 年以来,行业内涌现出多个重要投融资事件:6 月,紫光展锐完成超 40 亿元 E 轮融资,投资方包括中信建投资本、交银金融资本等;6 月,百度旗下昆仑芯完成 C 轮融资,投资方有北京国管、君联资本等;5 月,后摩智能完成数亿元 A++ 轮融资,中移资本参与投资;亿铸科技完成超 1 亿元 B 轮融资,投资方包括盛视科技、行至资本等;3 月,摩尔线程完成 C 轮融资,华通车业为投资方;1 月至 9 月期间,中昊芯英、知合计算、图影视讯、沐曦、太初元碁、寒序科技、元启半导体、灵汐科技、润芯微科技等企业也纷纷完成不同轮次融资,融资金额从数千万人民币到数亿人民币不等,投资方涵盖产业资本、创投机构、金融资本等多种类型,展现出资本市场对 AI 芯片赛道的高度关注与信心。

进入2025年至2026年初,AI芯片赛道投融资热度持续攀升,且呈现出从早期融资向成熟化IPO冲刺过渡的显著特征,资本布局更趋多元化,产业资本与战略投资协同效应凸显。这一阶段行业内不仅涌现出大额后期融资,更迎来密集的上市浪潮,成为赛道成熟度提升的重要标志:2025年7月,百度旗下昆仑芯完成D轮融资,投资方包括比亚迪、中国移动旗下基金、北京政府引导基金、中金资本等,融资完成后估值达210亿元,随后于12月完成工商变更,从有限责任公司转为股份有限公司,注册资本大幅提升,加速推进上市进程,多家机构给出最高超500亿美元的估值预期;2025年底,国产GPU领域迎来上市热潮,12月摩尔线程登陆科创板,首日股价涨超4倍,收盘价较发行价涨幅达425%,市值一度突破4400亿元;同期沐曦股份上市首日股价暴涨约700%,市值突破3000亿元,刷新近十年来A股上市首日单签盈利纪录;2026年伊始,这一热潮延伸至港股,1月2日壁仞科技上市首日涨幅75.82%,总市值一度超1000亿港元,而燧原科技也于2026年1月1日完成上市辅导,即将申报科创板,标志着国产GPU“四小龙”上市版图全面合拢。

来源:网络公开资料,陈博观察整理

国际市场方面,AI芯片相关投融资同样动作频频。2026年1月7日,埃隆·马斯克旗下人工智能公司xAI宣布完成总额200亿美元的融资,由英伟达、Valor Equity Partners和卡塔尔投资局等领投,融资采用“75亿美元股权+125亿美元债务”的创新结构,债务资金专门用于采购英伟达高性能GPU,新资金将重点用于AI基础设施建设与前沿产品研发。此外,边缘AI芯片赛道也实现资本市场突破,2025年1月14日,全球首家专注于边缘AI芯片技术的企业Blaize通过与特殊目的收购公司合并登陆纳斯达克,估值达15亿美元,其此前曾获三星、戴尔科技资本等机构投资,此次上市标志着边缘AI芯片技术从研发阶段迈入成熟商业化时代。

来源:伯恩斯坦分析

从资本构成来看,这一阶段的投资方除传统创投机构、金融资本外,腾讯、阿里巴巴、比亚迪、中国移动等行业巨头的战略布局愈发密集,形成“财务投资+产业协同”的双重驱动格局。值得注意的是,随着赛道商业化进程推进,资本市场在经历初期狂热后逐渐回归理性,对企业盈利能力与商业化落地效率的关注度显著提升,成为后续资本布局的核心考量因素。整体而言,AI芯片赛道的投融资活动已从早期的技术培育阶段,逐步进入“资本集结+产业突围”的关键发展期,全球范围内的竞争与合作格局持续深化。

五、行业未来展望与发展关键要素

当前,大模型革命席卷全球,算力需求攀升至历史新高,有力推动了云、边、侧 AI 芯片的迭代与进化。尽管行业面临数据爆炸式增长、芯片工艺逼近物理极限、国际形势复杂多变等多重挑战,但众多 AI 芯片企业仍低调务实、承压前行,积极把握生成式 AI 浪潮带来的时代机遇。

来源:猎聘研究院

正如 Elon Musk 所言:“只有原材料是唯一的限制,制造的每一个环节都完全可以被重新发明。”AI 产业的巨大潜力必将催生出数万亿规模的市场,“卡脖子” 困境只是暂时的。随着国内先进制程技术的不断突破以及资本的持续投入,国产 AI 芯片与海外的差距正逐步缩小,而非扩大。国产替代的巨大空间,将为相关企业带来高速增长的发展机遇。

从行业终局来看,未来世界对算力的需求将无穷无尽,但参考美国市场的竞争格局,最终能够胜出的企业可能寥寥无几。基于 AI 芯片 “赢家通吃” 的行业特点,国产 AI 芯片公司若想脱颖而出,必须同时具备三大核心能力:一是技术实力,这是在激烈竞争中立足的根本,需持续攻克单卡性能、集群互联、生态建设等关键技术难题;二是渠道能力,要能够精准对接客户需求,构建稳定的销售渠道和客户关系;三是融资能力,为长期的研发投入和市场拓展提供充足的资金支持。这三大能力对创业公司构成了巨大挑战,但也无形之中构建了行业壁垒,有助于行业实现良性竞争和高质量发展。总体而言,国产 AI 芯片行业任重道远,但未来可期,有望在全球 AI 产业格局中占据重要地位。