摘要:Shopee 渗透率 75%,NTUC FairPrice 垄断了 86% 的生鲜市场。在这个全球生活成本最高的城市,为什么富裕的中产阶级比谁都爱找折扣?揭秘新加坡市场的 5 大反直觉真相与隐形“生死线”。

导语

在东南亚出海版图中,新加坡是毫无争议的“高地”。

这里人均 GDP 亚洲第一,是所有品牌做高端化、国际化的首选跳板。

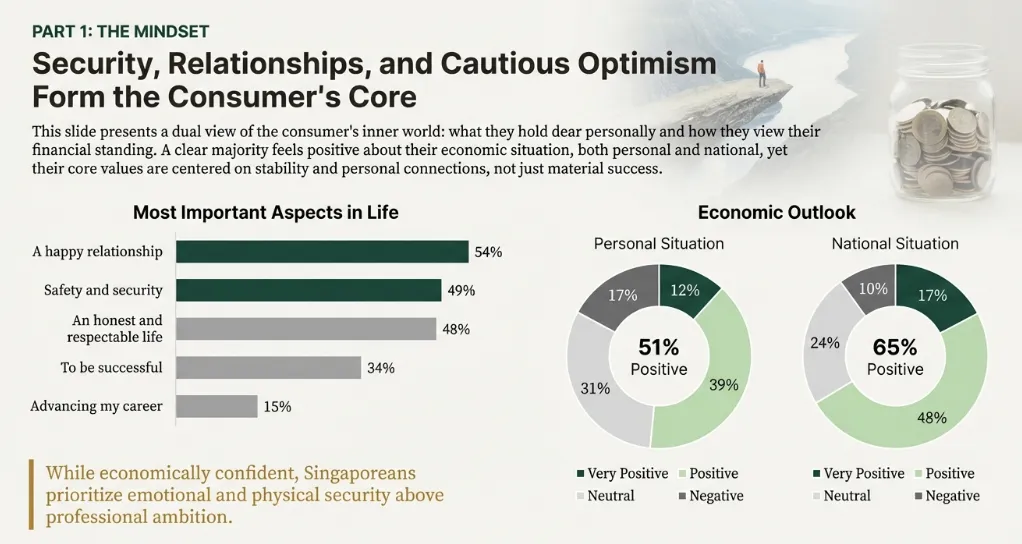

但这也是一个 “地狱级难度” 的试炼场。新加坡消费者是全球最挑剔的群体之一:他们受过高等教育(61% 拥有大学学历),英语流利,见多识广,且极其忙碌。

这是一个不给新手犯错机会的市场。如果你没有清晰的定位和执行能力,在这里连“交学费”的机会都没有,只有直接出局。

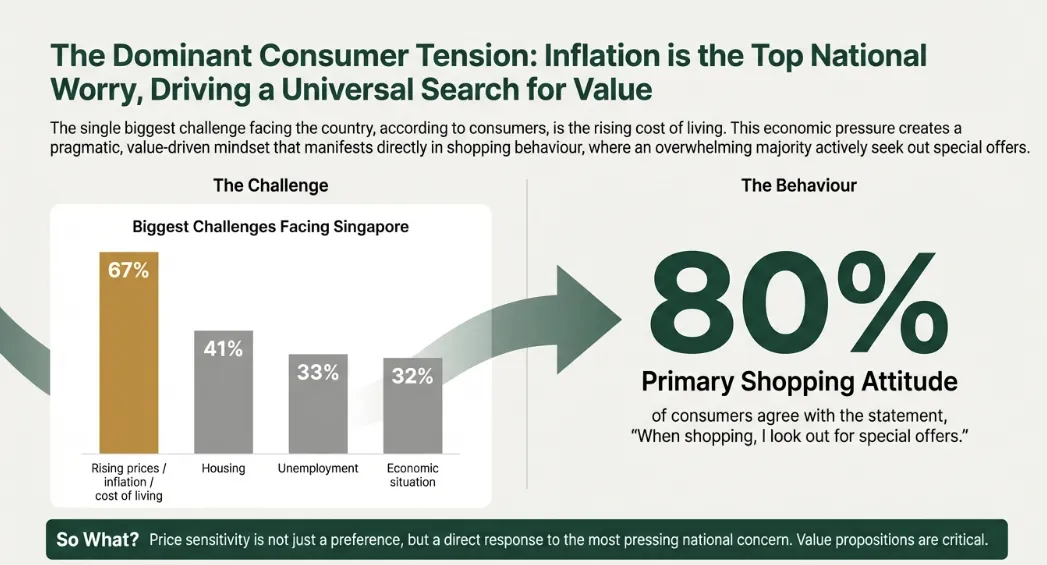

他们有钱,但被高昂的物价(67% 担心生活成本)压得喘不过气。因此,他们的消费行为呈现出一种分裂的特征:在时间上追求极致效率,在金钱上追求极致性价比。

基于最新的新加坡消费者深度调研与市场准入报告,为您拆解这个 “高压精英社会” 的生存法则。

01 基本盘:怕输(Kiasu)的实用主义者

真相:虽然有钱,但必须“占便宜”。

“Kiasu”(怕输)是新加坡的国民精神,这在消费上体现为:绝不能买亏了。

数据说话: 80% 的消费者在购物时会专门寻找“特价优惠”(全球最高梯队)。 67% 的人将“物价上涨”列为头号焦虑。 68% 的人认为评论非常有用(在下单前会做足功课,绝不盲买)。

? 洞察解读: 别以为新加坡人有钱就会乱花。这不仅是“抠”,这是精英社会的理性最大化。

他们的富裕是建立在“规划”之上的。他们会为了省几块钱的运费拼单,也会为了信用卡积分精算每一笔支出。

这是一个“精英精算市场”: 品牌溢价可以有,但必须有理有据。如果你不能证明你的价值(Better/Faster/Cheaper),他们会毫不留情地转向竞品。

02 运营真相:“地狱模式”的隐形账单

真相:房东是你的合伙人,人力是你的紧箍咒。

很多品牌死在新加坡,不是因为没生意,而是因为算不过账。

租金陷阱(GTO): 绝大多数商场采用 “底租 + GTO(总营业额抽成)” 模式。你卖得越好,房东抽得越多。这直接压缩了爆款产品的利润空间 。 人力配额(Quota): 政府对外劳有着严苛的配额限制(服务业 DRC 为 35%)。这意味着你必须先雇佣约 2 个本地人(且薪资达标),才能获得 1 个外籍员工 的名额。

? 避坑预警: 如果你的商业模式是“劳动密集型”且无法自动化,请慎重开店。 瑞幸咖啡(Luckin Coffee) 在新加坡能活下来,核心原因之一就是全数字化点单,极大降低了对门店人力的依赖 。

03 零售垄断:NTUC FairPrice 的统治级地位

真相:在新加坡,FairPrice 约等于“生活”。

在其他国家,超市是竞争激烈的红海;在新加坡,NTUC FairPrice 是绝对的霸主。

数据说话: 86% 的消费者去 NTUC FairPrice 购物(处于绝对垄断地位)。 即使是线上买菜,FairPrice Online (58%) 也力压 Shopee (40%) 和 GrabMart (26%)。

? 洞察解读:“进驻 FairPrice 是快消品在新加坡的成人礼。”

如果你的产品进不了 FairPrice,你就接触不到 86% 的主流家庭。对于食品饮料品牌来说,这不仅仅是渠道,这是 信任背书 和 国家级筛选器。新加坡人相信:能进 FairPrice 的东西,质量一定没问题。

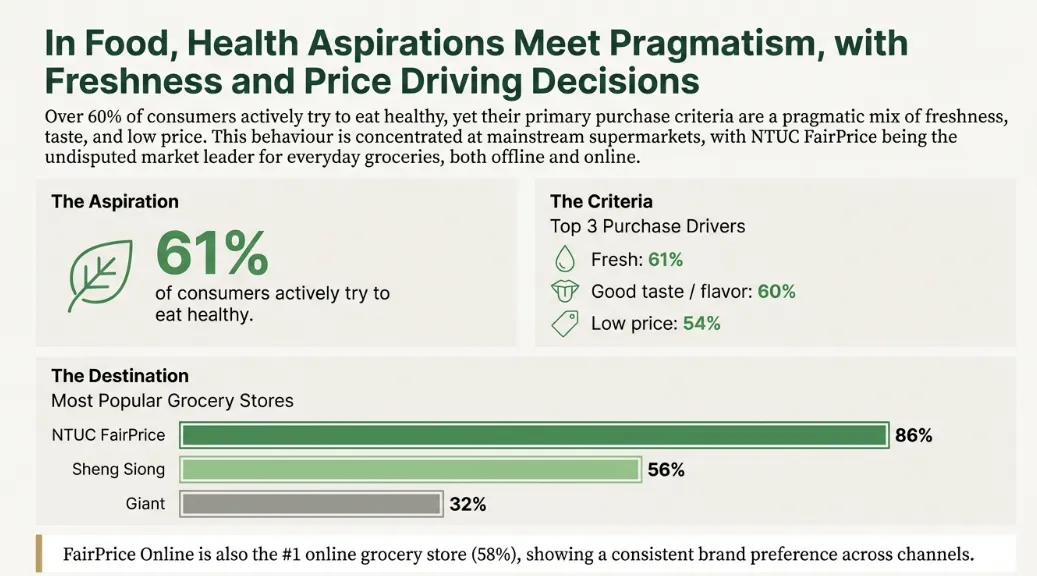

04 饮食习惯:想健康,但那是“明天的事”

真相:高压生活下的“报复性便利”,与严苛的“糖分红线”。

数据说话: 61% 的人声称正在努力吃得健康。 但 36% 的人认为“方便快捷”是必须的。 GrabFood 统治了外卖市场(79% 使用率)。

⚠️ 避坑预警:Nutri-Grade 是你的“生死簿”

别只想着怎么营销“健康”,先看看你的配方能不能过关。 新加坡强制实施 Nutri-Grade(营养等级) 标签。如果你的饮料含糖量过高被评为 D 级,将被 完全禁止在任何大众媒体打广告。

很多中国或泰国爆款饮料,因为没改配方,进新加坡直接“哑火”。在这里,“减糖”不是卖点,是合规的入场券。

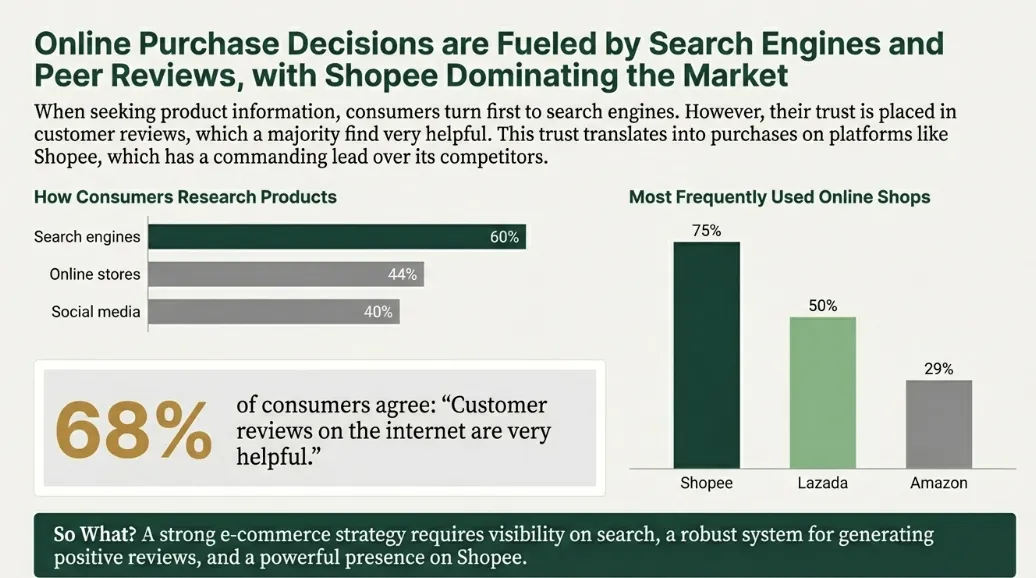

05 电商与支付:Shopee 与 PayNow 的双重奏

真相:Shopee 已经赢了,PayNow 连接一切。

电商格局:Shopee (75%) 是主战场,主打性价比与大促;Lazada (50%) 是补充,主打品牌感;Amazon (29%) 是高端小众的选择。 支付设施:PayNow(跨行转账)渗透率 79%。无论是网购还是路边摊,PayNow 是比现金更通用的“货币”。

? 战略建议: 必须把 Shopee 作为主战场,同时利用 Amazon 做好品牌形象(适合高客单价产品)。在支付端,不支持 PayNow 等于直接劝退本地客户。

06 启示录:赢家与输家的生存对照

真相:新加坡人愿意为“新奇”排队一次,但只愿为“价值”持续买单。

我们复盘了两个典型案例:

? 赢家:Don Don Donki(唐吉诃德) 做对了什么: 它没把新加坡当高端市场做,而是用洗脑神曲、密集陈列和日本直采的生鲜,把购物变成了**“娱乐”**。它甚至为了迎合新加坡人的夜生活,把店开到了半夜。 ? 输家:Flash Coffee 做错了什么: 标榜科技驱动,实则激进扩张。在租金昂贵的地段开店,却没算好单店盈利模型(Unit Economics),最终因现金流断裂清盘。

07 总结:出海新加坡执行清单 (Checklist)

? 这是新加坡市场的“准入清单”,不是优化建议:

✅ 1. 搞定 PayNow 支付。 这是最基础的信任设施。

✅ 2. 重新研发配方(Nutri-Grade 合规)。 确保你的饮料不是 D 级,否则你连广告都投不了。

✅ 3. 算好人力账(自动化)。 如果不能像瑞幸一样减少收银员,高昂的人力成本和配额限制会拖垮你。

✅ 4. 攻克 NTUC FairPrice 渠道。 这是快消品进入主流视野的唯一捷径。

✅ 5. 营销要强调“超值(Value for Money)”。 新加坡人不喜欢便宜货,但喜欢“占到了便宜的高级货”。

✅ 6. 服务必须“零瑕疵”。 新加坡人对服务容忍度极低。物流慢一天,投诉信就到了。必须配置 WhatsApp 客服。

写在最后

新加坡市场就像一台精密的瑞士钟表:高效、准确、昂贵,容不下半点沙子。

这里的消费者是精英,也是“压力锅”里的蚂蚁。他们对品牌极其挑剔,但一旦你赢得了他们的信任(和精算),他们的忠诚度和付费能力也是全东南亚最高的。

新加坡不适合“练手”,只适合“高手”。

在德国靠严谨,在印尼靠老铁,在菲律宾靠快乐,在泰国靠面子,在马来西亚靠务实,在新加坡,靠的是“完美”。