2025新酒饮行业发展报告解读(178页附下载)

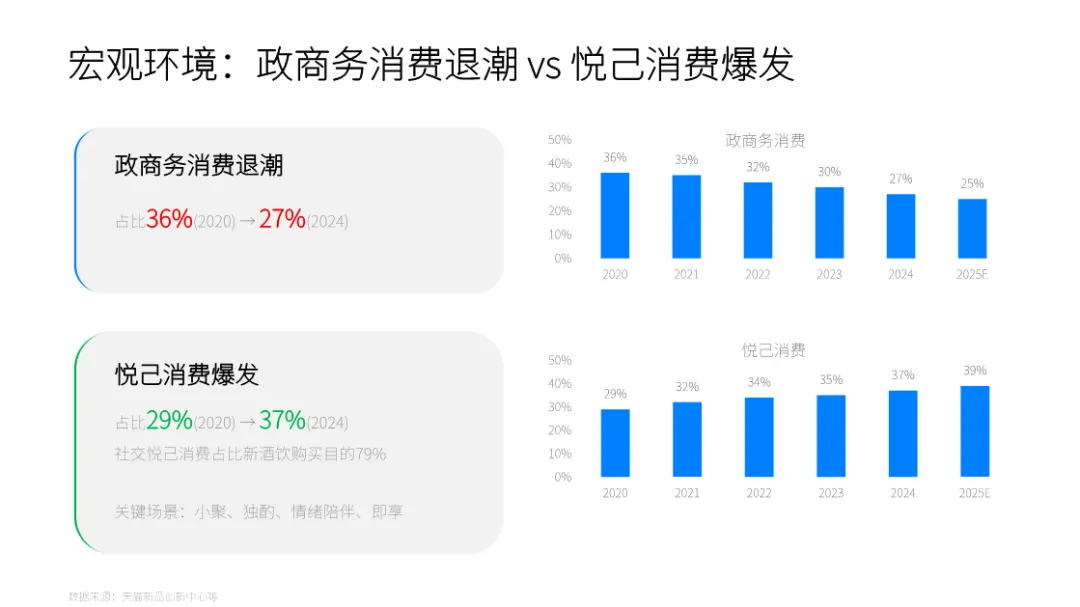

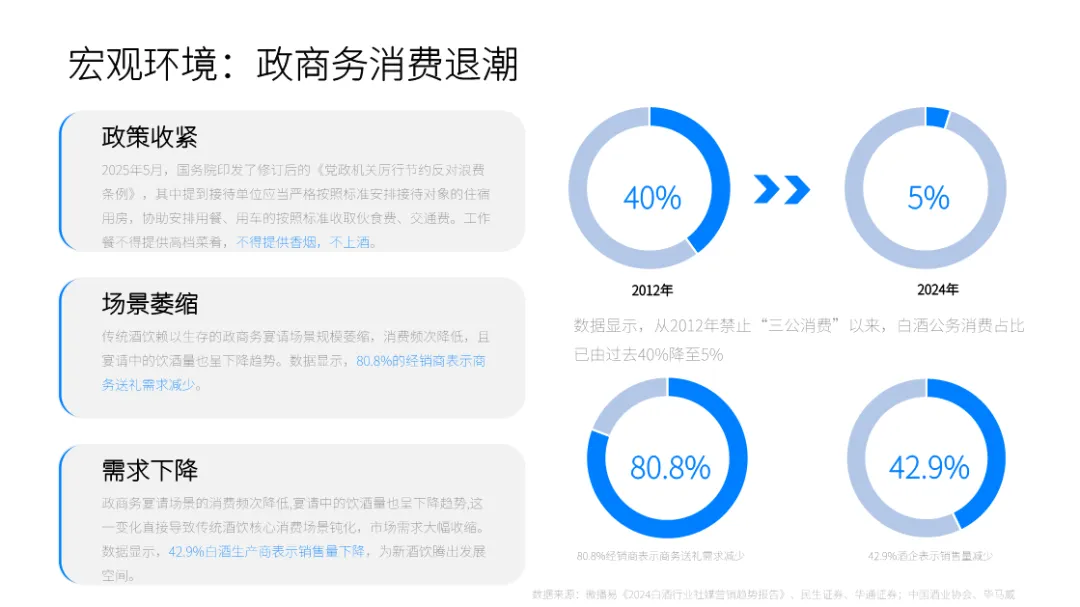

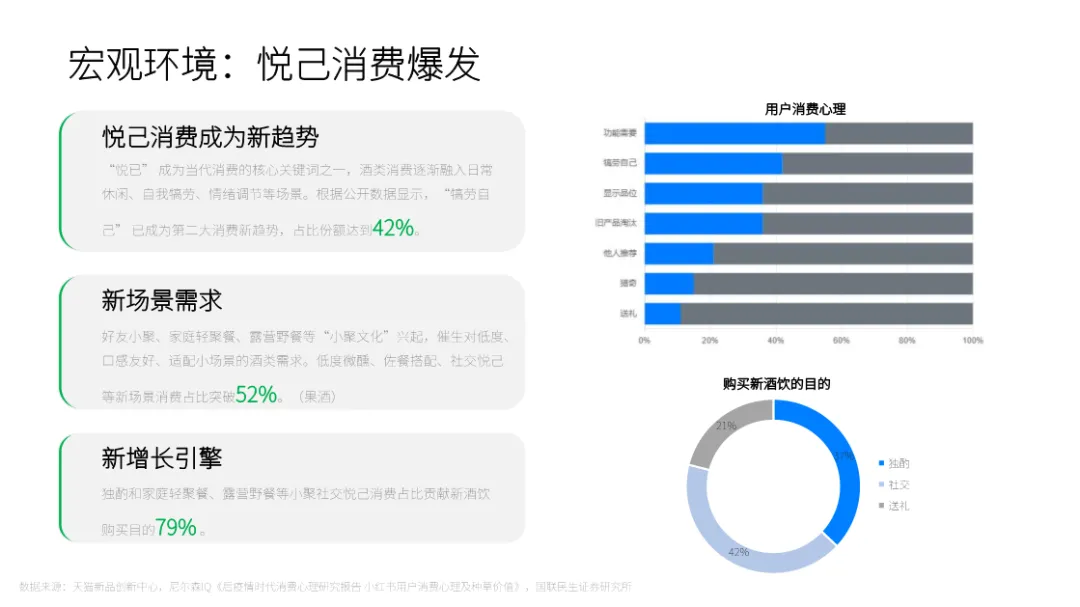

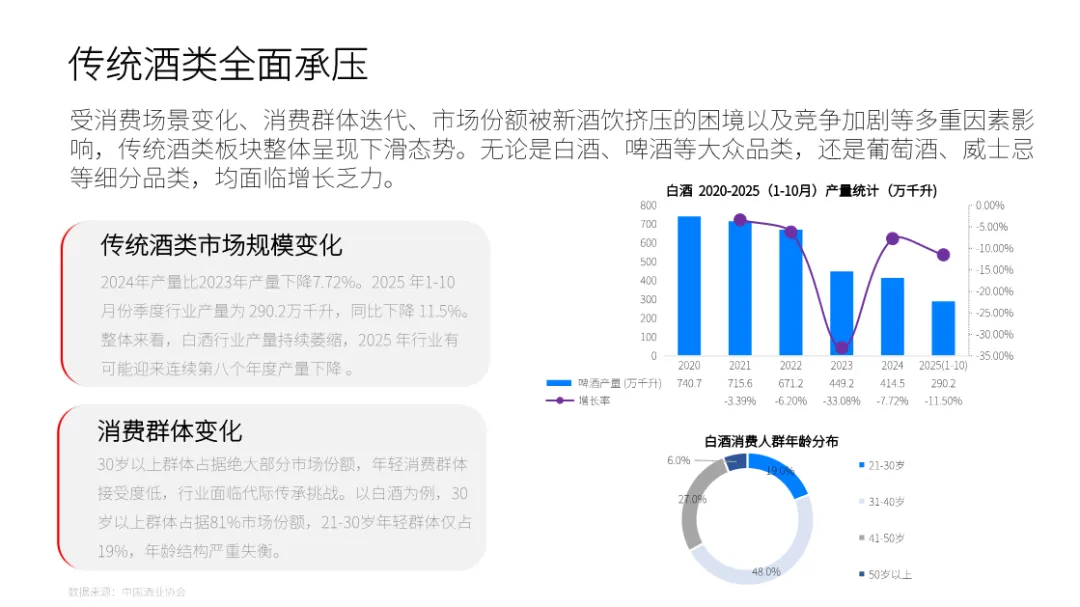

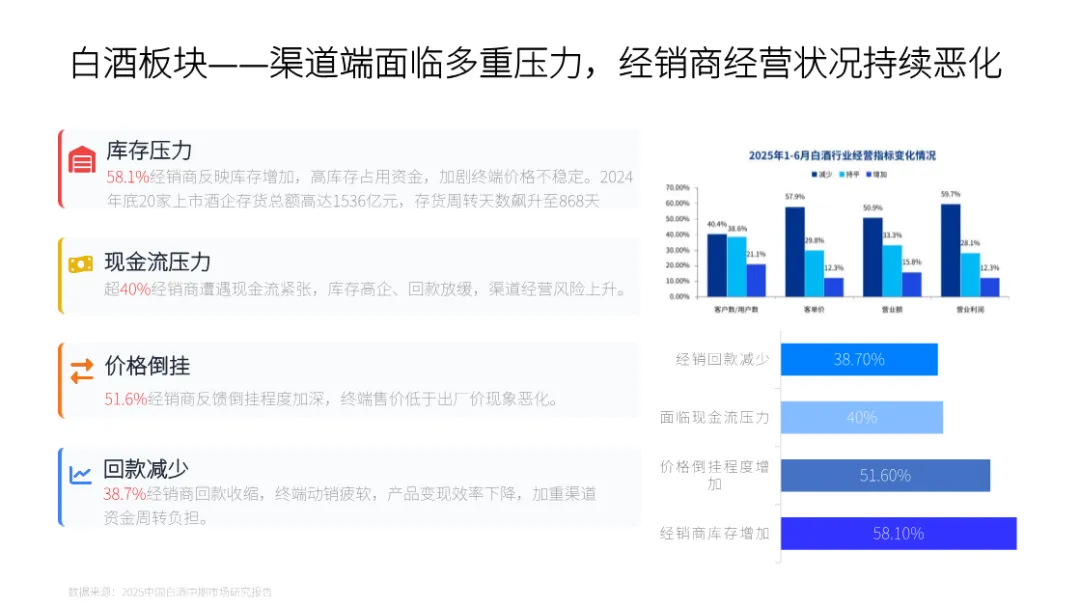

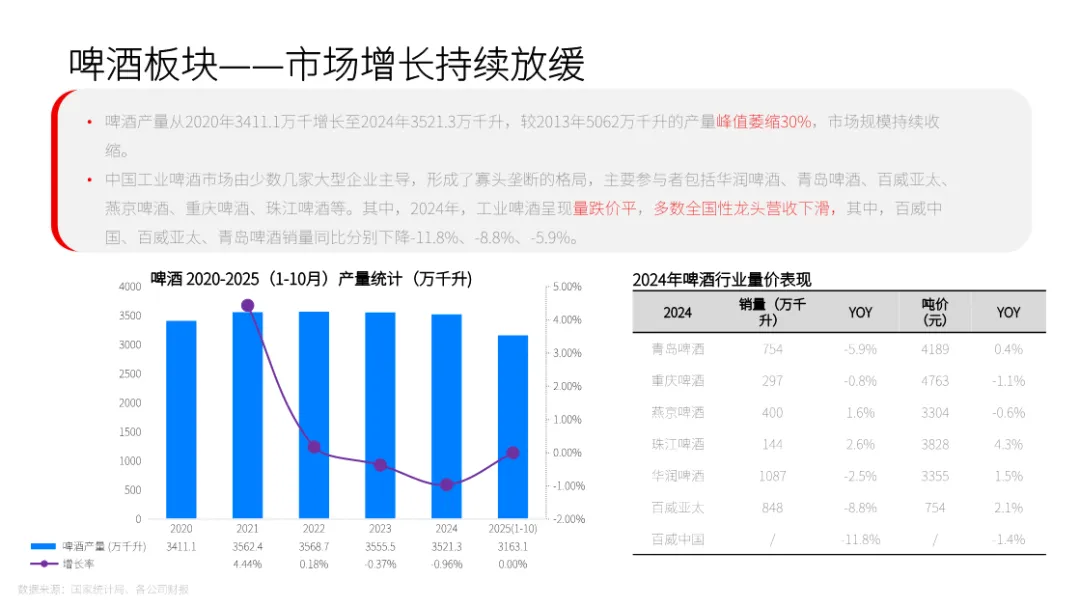

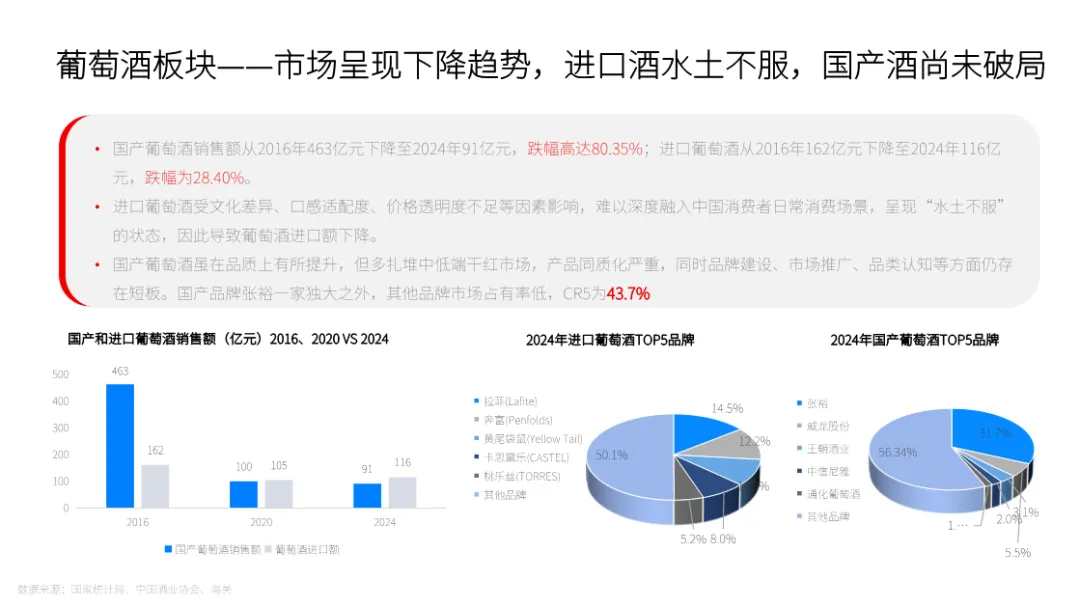

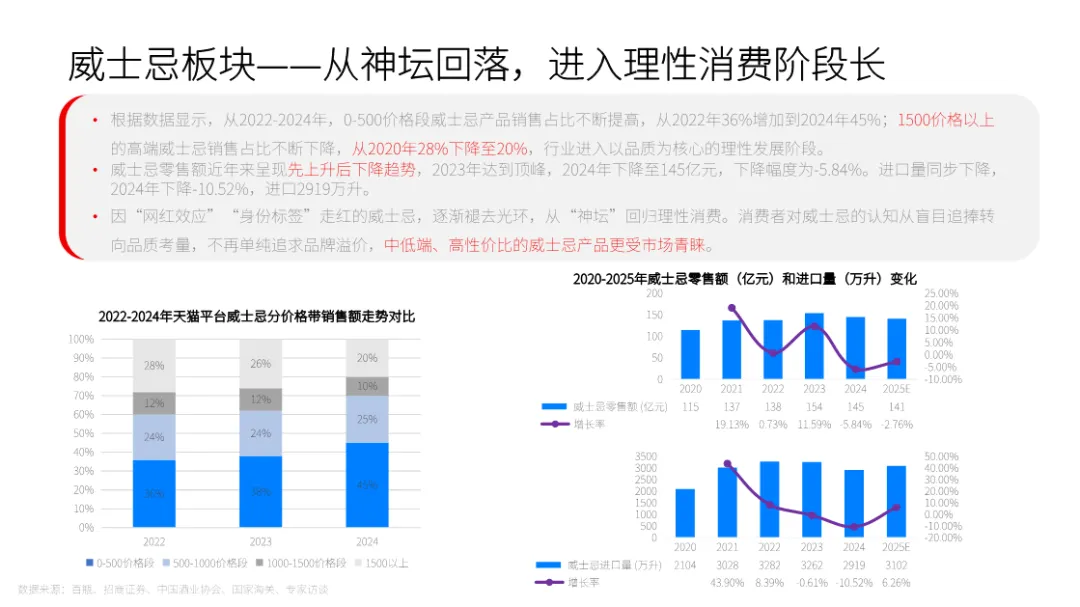

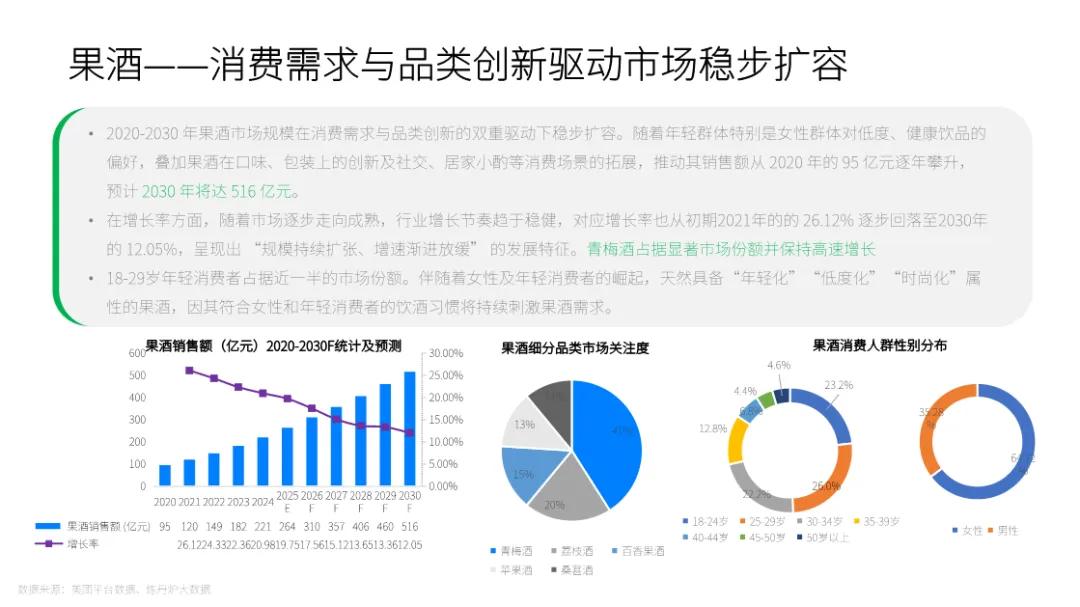

这是一份深度解构中国酒业结构性变革的重磅报告。核心洞察在于:新酒饮的崛起不是品类补充,而是酒类行业从"供给驱动"转向"需求驱动"的系统性重构。消费结构从"政商务刚需"转向"悦己消费"。政策收紧使公务消费占比从40%骤降至5%,而"犒劳自己"成为占比42%的第二大消费动机。79%的新酒饮购买动机是社交悦己,传统酒类的"权力符号"功能正在瓦解。传统酒类全面承压。白酒产量连续八年下滑,2025年1-10月同比下降11.5%,八成经销商反映商务送礼需求锐减。啤酒市场量跌价平,五家龙头中三家销量下滑超5%。葡萄酒市场萎缩80%,威士忌从"神坛"回归理性,中低端产品占比从36%升至45%。新酒饮逆势增长成唯一亮点。2020-2025年复合增长率达37.18%,市场规模从278亿激增至1351亿。精酿啤酒、果酒、RTD即饮酒三足鼎立,其中精酿啤酒占比近七成,果酒占两成,RTD占7.4%。低度化是必然趋势。人均酒精摄入量从1990年100升降至2010年81升,利口酒、发泡酒占比从6.4%飙升至30%。"口红效应"显著 。150-250元轻奢酒饮占比从8.3%升至20.5%,经济紧缩期小额悦己消费逆势增长。品类创新救活市场。RTD预调酒以5.89%年复合增长,精酿啤酒增长9.66%,大吟酿增长4.88%。三得利通过-196℃超低温酿造技术、聚焦大单品的"产品主义"策略,实现年化两位数增长。这些对中国市场的启示是:后繁荣时代,年轻人从"面子消费"转向"自我满足",新酒饮成为4.9亿18-30岁潜在人群(贡献4000亿市场)的必然选择。探索期(2010-2015):RIO和江小白撕开市场缺口。RIO净利润从4293万暴增至5亿,市占率达65%;江小白以100ml小瓶+扎心文案开创"青春小酒"品类。但过度营销、渠道失控导致后劲不足。品牌化起步期(2016-2020):资本热钱涌入,2020年融资超25亿,贝瑞甜心、梅见等品牌崛起。市场从20亿扩容至278亿,女性用户占比超60%。但75%品牌采用OEM代工,同质化严重,存活率不足38%。新酒饮发展期(2021至今):市场进入千亿级,传统巨头入局,全产业链竞争开启。梅见构建四大青梅基地、主导制定行业标准;RIO推出"358"产品矩阵(3度微醺、5度清爽、8度强爽),强爽系列收入占比达50%。渠道从"货架销售"转向"全域触达",即时零售占比将超15%。酒类消费正从"政务应酬、商务宴请、年节聚会、婚宴礼仪"四大传统场景,迁移至六大新场景:轻夜生活:夜市、Livehouse、音乐节中,RTD和苏打酒成为"边走边喝"的标配。家庭晚酌:32%的消费者将"客厅追剧+小酒"作为日常放松方式,550ml家庭装在盒马渠道家庭消费占比达35%。新商务场景:高端白酒搭配青梅酒,让不同酒量者都有选择,客单价提升15%。城市小聚:露营、Citywalk时,高颜值果酒是"社交道具",小红书"便利店调酒"话题浏览量3.8亿次。新餐饮业态:日料配梅酒、火锅配果酒成为菜单标配,部分品牌客单价增长28%。IP文创空间:品牌自营小酒馆成为"内容工厂",新品试饮+场景玩法反哺渠道。时间维度上,饮酒从"晚餐唯一主场"扩展至下午茶、深夜等多个时段,一周节奏中周五晚是"切换仪式"的黄金窗口。年轻人&初入职场(18-28岁):露营、桌游、酒吧小聚的绝对主力,果酒、苏打酒、RTD是标配。52%的人选择3-8度饮料化低度酒。职场白领(25-40岁):家庭晚酌和新商务场景的核心,偏好青梅酒、新派黄酒。健康意识强,76.7%偏好20度以下酒饮。中年控量人群(35-55岁):前酒桌主力,因健康风险主动控量。新酒饮提供"给足面子又不伤身"的折中方案,低度白酒和米酒类最受欢迎。女性消费者&女性主导家庭:决策权极强的群体,72%被高颜值包装吸引。闺蜜局中果酒是"氛围担当",家庭采购时设计"全家酒单":一瓶给长辈、一瓶给自己、一瓶给驾车者。新中产家庭:双职工、有1-2个孩子,注重家庭仪式感。周末家庭小聚时,零食量贩店是"一站式采购"主场,多瓶组合装果酒/梅酒/新派黄酒是主流选择。便利店:第一触点,冰柜资源稀缺。决策逻辑是"能不能快速周转",RTD小瓶装是主力,夜间和周末是高峰。零食量贩&仓储会员店:家庭囤货主场。强价格心智下,用组合装和性价比做规模,周转比毛利更重要。电商:货架电商负责搜索转化,内容电商负责种草。果酒、梅酒占据流量高地,茶酒、咖啡酒易获关注。即时零售:增长引擎,承接"今晚就想喝"的随机需求。美团闪购酒类增速超60%,"冰杯+酒"组合增速达321%。餐饮:从配角变标配。火锅烧烤店通过"梅酒套餐"提升客单价15%;日料店梅酒+怀石料理使销量激增40%。自营空间:不可替代的"内容工厂"。新品试饮、社群运营、玩法教育反哺渠道,是品牌心智建设阵地。大卖场:传统酒水主战场,人流结构老化,新酒饮渗透慢,但可作为"年轻化增量品类"。烟酒店:面临客流下降危机,新酒饮帮助其"重获年轻用户注意力",从"礼品店"转型"日常微醺补给点"。新酒饮时代,经销商不再是"货物搬运工",而是链接供给与需求的"关键组织者"。行业呈现显著分化:33%利润增长,35%持平,31%下滑——这不是普惠红利,而是能力红利。- 货权型:靠区域代理权、价盘控制获利。风险是库存积压、价盘混乱,适用大单品慢迭代场景。- 运营型:靠动销效率、周转速度、复购管理获利。核心是场景理解+终端执行+数据复盘,适用SKU多、渠道碎、场景多的新酒饮。- 混合型:原始生意决定品类逻辑(酒类/快消/餐饮),渠道资产决定触点(烟酒店/便利店/线上),组织能力决定复杂度承受力。基础能力:商品管理(SKU×渠道×场景分层)、供应链管理(高频碎片化交付)、终端触达(从铺货到可卖)。进阶能力:场景运营(把打法变成可复制SOP)、终端动销(陈列+表达+体验+机制)、数据分析(记录-决策-迭代闭环)。跃迁能力:生意计划(把复杂生意排进作战节奏)、用户运营(从触达到复购留存)、组织创新(从人治到系统驱动)。新酒饮经销商盈利能力是毛利结构、成本费用、风险损耗、周转效益四个变量的组合:- 毛利:梅酒可达25-40%,RTD 15-30%,但渠道差异大。餐饮和烟酒店毛利偏高,零食量贩和电商偏低。关键不是追求绝对高毛利,而是规模贡献和周转效率。- 成本:仓配、人员、损耗是底盘开支,必须刚性覆盖。费用是投放性支出,要绑定结果。- 风险:临期损耗、退换货、库存分散是三大杀手。需建立"预防-预警-处置-复盘"四段式治理。- 周转:SKU角色不清、渠道补货机制错配、动销执行不力是周转变慢主因。需严格按渠道设计补货规则,用"场景陈列+组合售卖+话术体系"驱动动销。传统"推式分销"已死,新酒饮需要"拉式运营"。厂商关系发生三大进化:1. 从压货到共担库存:前置仓、滚动补货、以销定补,把库存在谁手里变成可协商结构。2. 从单向促销到双向数据驱动:厂家提供内容素材、档期方案、方法论模板;经销商回传真实数据与执行结果,共同迭代。3. 从买断交易到运营合伙:品牌提供产品力、内容与方法论,经销商提供渠道组织、终端执行与本地化运营,双方共同对"动销结果"负责。经销商最希望品牌方加强:市场费用投入(73%)、产品培训(49%)、终端动销支持(31%)。核心诉求是:从"给预算"升级为"给打法+给样板+给验收"。转向1:从"社交服从工具"到"自我取悦"。酒的角色从必须喝的任务变成可选的情绪道具,产品必须提供可控微醺而非醉感。转向2:从"餐桌主场"到"非餐场景持续扩容"。一人饮、小局化、碎片化成为主流,家庭小聚替代大宴席,情绪、仪式、陪伴成为核心。转向3:从"男性主场"到"女性/家庭主理"。决策权向家庭采购者、聚会组织者、情绪消费主导者转移,女性更在意安全感、体面感和低门槛。转向4:从"单品类竞争"到"度数梯度+酒单化"。消费者按场景建立度数阶梯:0.0无醇(运动、工作日)、2-5度(日常微醺)、6-9度(周末释放)、10-15度(餐桌慢饮)。转向5:从"单一主渠道"到"即时化×便利化×囤货化"。即时零售满足"今晚就喝",便利店承接"下班一瓶",零食量贩用组合装做放量。转向6:从"卖货"到"场景共建"。品牌需提供可复制方案:冰柜陈列与单罐冲动购买的"临门一脚"、餐饮菜单"固定搭配"的推荐话术、即时零售"当晚解决方案"的一键酒单。新酒饮的本质,不是新口味,而是一种"新供给逻辑"——以人和场景为中心,反向定制产品、匹配渠道、创造动销。它不是对传统酒类的补充,而是对集中型流通结构的系统性冲击。真正的增长不来自单品爆款,而来自对消费场景的深度理解、对零售效率的持续重构,以及对人、货、场长期关系的耐心经营。当行业从"推式分销"转向"拉式运营",当经销商从"压货商"升级为"运营商",当厂商从"政策下发"走向"联合生意计划",新酒饮才真正打开千亿向万亿的想象空间。站在第三消费时代向第四消费时代过渡的关口,中国酒业正经历百年未有之变局。而变局的答案,就藏在这一杯杯蕴含创新与情义的美酒中——它们拉近人与人的距离,促进关系的融洽,创造愉悦的情绪价值。这不仅是生意的进化,更是生活方式的革新。部分内容预览

—

—

—

人工智能 DeepSeek 人工智能应用 具身智能 机器人 人形机器人 低空经济 区块链 新质生产力 脑机接口 云计算 数字化转型 数字化 大模型 卫星互联网 智慧城市 半导体 工业互联网 AIGC 生成式AI 算力 算力中心 eVTOL

谷子经济 消费趋势 社交营销 情绪消费 银发经济 Z世代 人群洞察 潮玩 数字经济 消费者洞察

短视频社交媒体 电商 跨境电商 即时零售 本地生活 母婴 个护美妆 茶饮宠物奢侈品酒店旅游酒零食餐饮 方便食品 零售业 新消费 直播电商 白酒 短剧 快消品 啤酒 饮料 咖啡 新茶饮 食品 食品饮料 家电 消费品

职场 薪酬 人才 大学生就业 大学生 高等教育 就业 年轻人 人力资源 消费者 智慧教育 她经济

健康生活 医美 睡眠 保健品 康养 养老 医疗器械

能源氢能 电力 智能制造 新材料 可持续发展 储能 制造业 ESG

投资 财富 家族办公室 A股上市公司 IPO 银行 金融

城市更新大湾区 深圳 东南亚 国际贸易 出海

汽车产业 新能源汽车 汽车零部件 智能汽车 自动驾驶 动力电池

精选内容推荐

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。